相続や遺贈によって遺産を受け継ぐ場合には、「相続税」が課せられることになります。

特に不動産については価値が高いため、相続税も多くかかると思われている方がほとんどではないでしょうか。

ですが一定の条件を満たしている場合は、減税や特例が適用され相続税がかからないケースもあります。

本記事では、その特例や計算方法について解説させていただきます。

目次

1. 土地の相続税はいくら?相続時の土地の評価額の計算方法

それでは、土地の相続税はいくらぐらいかかるものなのでしょうか。

相続税は相続財産の総額によって計算されます。ですので、土地などの不動産も金額に換算して計算しなくてはいけません。

それでは、土地を金額に換算する方法にはどのようなものがあるのでしょうか。

土地の評価額の計算は、「路線価方式」と「倍率方式」の2通りの方法があります。

ここでは、その2つの計算方式を解説していきます。

1-1 路線価方式

相続や遺贈を受けた土地が、路線価が設定されている場合には、国税庁が公表している路線価図を参考に路線価方式で計算を行います。

路線価とは、道路ごとに定められた1㎡あたりの評価額を言います。

路線価を調べる場合には、毎年7月に国税庁が公表している路線価図(路線価が1000円単位で記載されている地図)を利用します。

この路線価は国税庁のサイトで確認することができます。

路線価方式による計算を行う場合、様々な条件を加味することになりますが、ここでは一般的な宅地として考えていきます。

路線価方式による計算方法の式は以下のようになります。

評価額 = 路線価(千円/㎡) × 宅地面積

例えば、路線価が290,000円で100㎡の土地を相続した場合の評価額は、

290,000円 × 100㎡ = 29,000,000円

となります。

1-2 倍率方式

相続や遺贈を受けた土地が、路線価がついていない場合どうしたら良いのでしょうか。

そのような場合に用いるのが倍率方式です。

倍率方式では、固定資産税評価額を利用します。

固定資産税評価額とは、各市町村が土地や建物に対し固定資産税を課税するための基礎となる価格のことです。

この固定資産評価額に、国税庁が地域ごとに定めている評価倍率をかけて算出する方法が倍率方式となります。

評価倍率は、国税庁が公表している評価倍率表を用います。計算方法は以下のとおりです。

評価額 = 宅地の固定資産税評価額 × 倍率

例えば、固定資産税評価額が2千万円の土地を相続した場合の評価額は、

20,000,000円(固定資産税評価額) × 1.1(倍率表による倍率) = 22,000,000円

となります。

以上のように、土地の評価額を算出する場合には、路線価図に路線価の記載がある場合は、「路線価方式」を、路線価の記載が無い場合には「倍率方式」を使って算出します。

2. 土地の相続税がかからない方法や節税できる方法

上記のように、土地の評価額は高価であるため、相続税も高額になってしまいます。

ですが、相続によって取得した遺産総額が、相続税の基礎控除額以下の場合や一定の条件を満たしている場合は、相続税がかからなかったり、相続税が軽減されます。

ここでは、どのような場合に相続した土地に相続税がかからないのか、相続税が軽減できるのかを解説していきます。

3. 遺産総額が基礎控除額以下の場合は相続税がかからない

相続によって取得した遺産総額が基礎控除額を下回る場合には、相続税がかからないことになっています。

それでは、相続税の基礎控除とは何でしょうか?

これは、亡くなった人が遺した財産のうち、「一定の金額まで」は相続税がかからない(控除される)ということです。

その「一定の金額まで」は以下の式で算出することになります。

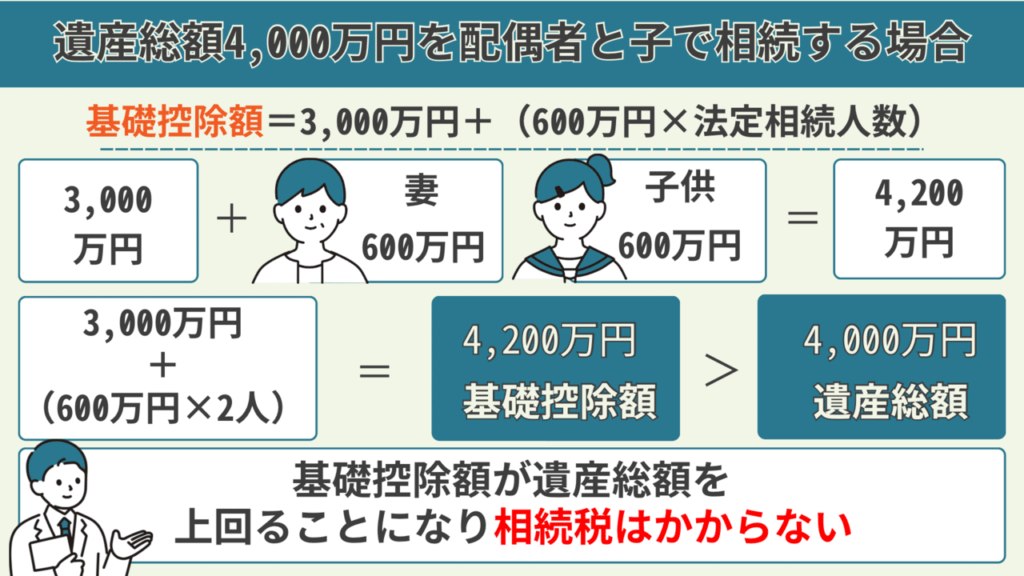

基礎控除額 = 3000万円 + (600万円 × 法定相続人の数)

例えば、被相続人から総額4000万円の遺産を、配偶者と子で相続する場合を考えてみましょう。

この場合の基礎控除額は、

3000万円 + (600万円 + 2人) = 4200万円(基礎控除額)>4000万円(遺産総額)

となります。

この場合、基礎控除額が遺産総額を上回ることになり、相続税はかからないということになります。

ここで注意していただきたいのは、遺産総額は動産、不動産(土地・建物)をすべて含んだ額を指すということです。

決して、動産、不動産別に計算するわけではありませんので、くれぐれもご注意ください。

【関連記事】基礎控除額についてより詳しく知りたい方におすすめ

>コラム:相続税の控除額は?基礎控除の改正や相続税の計算方法を解説!

4. 控除や特例が適用される場合は節税できる

上記の相続税の基礎控除の他にも、相続税が軽減される特例や制度が用意されています。

相続が配偶者間で行われる際の「配偶者控除」もその一つです。

その他にも、相続開始時に未成年である者が受けられる「未成年者控除」、相続人が障害者である場合の「障害者控除」などがあります。

また、相続した土地が居住用または事業用として使われていた場合には、「小規模宅地等の評価減の特例」が適用される場合があります。

更に、被相続人から相続開始前3年以内に贈与を受けていた場合は、支払った贈与税額を相続税からマイナスする制度である「贈与税額控除」という制度を使うことができます。

この他にも様々な相続税の軽減が受けられる特例や制度がありますので、利用できるかどうかを調べてみるのも良いのではないでしょうか。

5. 土地の相続税に関する特例や控除

それでは、ここからは上記でご紹介した土地の相続税に関する特例や控除について説明させていただきます。

今回、ご紹介させていただくのは、主要な特例や控除の制度です。

ここで紹介した特例や制度の他にもございますので、税理士へ相談してみるのも良いかもしれません。

それでは以下に、5つの特例や控除の制度を解説します。

5-1 配偶者控除

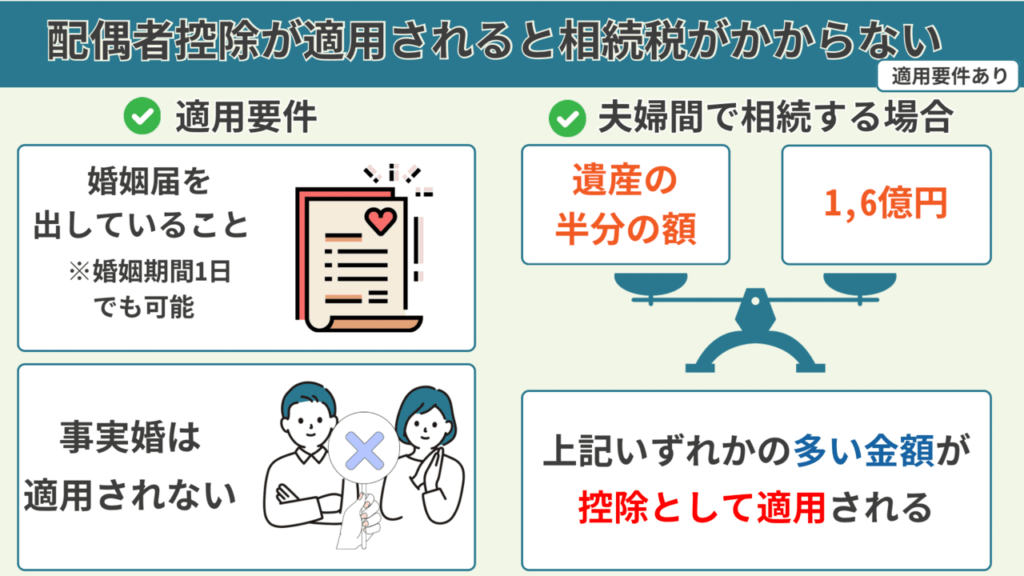

夫婦間で相続が開始された場合、配偶者は一定額の範囲において相続税の控除が受けられます。

それが、相続税の「配偶者控除」です。

この制度は、正確には「配偶者の税額軽減」と言います。

この制度が適用されるには、相続開始時に婚姻関係にある必要があります。

婚姻期間に制限がありませんので、婚姻期間が1日であっても適用されます。

ここで注意してほしいのは、婚姻の届出がなされてないような事実婚の状態では適用されないので気を付けてください。

配偶者の税額軽減の特例が適用された場合は、以下の金額が軽減されることになります。

課税価格の合計額 × 配偶者の法定相続分

1億6000万円

上記のいずれか多い方の金額

この特例が適用されると、ほとんどの場合で相続税がかかることはなくなります。

配偶者の生活保障という側面もあるため、大幅な控除が適用されることになります。

【関連記事】配偶者控除についてもっと知りたい方におすすめ

>コラム:相続税が夫婦間では【1.6億円まで0円!?】|配偶者控除の条件を解説

>コラム:「相続税の配偶者控除で1.6億まで非課税」に注意! 子に大きな負担の危険

>コラム:相続税の配偶者控除とは?1億6,000万円まで抑えられる必要要件や制度内容を解説します

5-2 小規模宅地等の特例

相続によって取得した土地が、被相続人が居住用または事業用として使っていた宅地であった場合、一定の要件を満たすことで相続税が軽減されます。

この特例が適用されると、評価額が最大80%(貸付事業用は50%)減額されることになります。

これを「小規模宅地等の評価減の特例」と言います。

この特例は、居住用宅地を相続する場合には、相続人が①配偶者(無条件)②同居親族(申告期限まで所有・居住を継続)③持ち家のない親族(①②がいない場合で、申告期限まで所有する)であることが条件となります。

また、限度面積が定められており、特定居住用宅地では330㎡、特定事業用宅地では400㎡、貸付事業用宅地では200㎡となっています。

このような一定の条件を満たすことで「小規模宅地等の評価減の特例」が適用され、規定された割合で評価額が減額されます。

【関連記事】小規模宅地の特例についてもっと知りたい方におすすめ

>コラム:小規模宅地の特例とは?相続税が減額される要件や必要書類を解説

5-3 贈与税額控除

相続や遺贈によって財産を受け継いだ人が、被相続人が亡くなる3年前に財産を贈与してもらったことがある場合、その贈与額を相続財産に加算して相続税を計算することになります。

これは、被相続人から生前に贈与を受けた場合には「贈与税」を支払い、相続が開始された場合には「相続税」を支払うことになってしまいます。

つまり、同じ財産に「贈与税」と「相続税」が二重に課税されてしまうことになります。

これは課税の公平性を欠くことになってしまいます。

そこで、生前贈与を受けた財産が課税価格に加算された場合、その支払った贈与税額を支払った相続人の相続税額から控除することになっています。

これを「贈与税額控除」と言います。

5-4 未成年控除

相続人が未成年である場合、「未成年控除」が適用されます。

この制度の適用条件は、相続人が20歳未満(令和4年4月1日以降の相続から18歳未満)の「法定相続人」であることです。

なぜ、未成年者は相続税が控除されるのでしょうか?

その理由として、通常未成年者は収入がないと考えられ、成年になるまでの教育費等は相続財産に頼らざるを得ないと言えるからです。

以上のような理由から、相続人が未成年の場合は成年になるまでの年数によって計算した金額を相続税額から差し引くことになっています。

例えば、相続開始時に年齢が15歳6ヶ月だった場合、1年未満の端数を切り捨てて15歳として計算します。

差し引かれる金額は「1年につき10万円」です。この場合、5年×10万円=50万円となります。

5-5 障害者控除

相続人が障害者である場合、「障害者控除」が適用されます。

この制度の適用条件は、相続人が「法定相続人」で障害者であることになります。

この場合、相続人が85歳になるまでの年数によって計算した金額を、相続税額から差し引くことになります。

差し引かれる金額は一般障害者の場合、相続人が85歳になるまでの年数に「1年につき10万円(特別障害者の場合は20万円)」をかけた額になります。

一般障害者とは、「身体障害者手帳上の障害等級が3~6級、精神障害者保健福祉手帳上の障害等級が二級または三級」の人のことを言います。

特別障害者とは、「身体障害者手帳上の障害等級が1級または2級、精神障害者保健福祉手帳上の障害等級が一級」の人を言います。

【関連記事】障害者控除に関してより詳しく知りたい方はこちら

>コラム:相続税の障害者控除とは?扶養義務者が複数いる場合など基礎知識を解説

6. 農家が農地を相続する場合の相続税はどうなる?

相続や遺贈によって土地を取得した場合は、法務局で登記を行います。

ですが、取得した土地が「農地」だった場合は、登記の他に「農業委員会」への届け出が必要になります。

届け出には「農地の相続等の届出書」と「相続登記済みの登記事項証明書など相続したことを確認できる書面」が必要になります。

農地を相続した場合も相続税はかかります。

農地は、宅地と比べると1㎡あたりの評価額は小さいですが、広大であることが多いので相続税が高くなることもあります。

そこで、農業継続の支援や有効活用を図るため、農地の相続税の納税猶予特例が設けられています。

この特例を受けるには、おおむね以下の要件が必要です。

・被相続人が農業を営んでいたこと

・相続税の申告期限までに相続人が農業を引き継ぎ、その後も継続すること

・相続税の申告期限までに遺産分割が完了していること

この特例が適用されると、相続税の猶予・免除が受けられます。

猶予・免除となっていますが、相続人が農業を継続すると、ほとんどの場合は免除されます。

ただし、注意したいのは3年ごとに継続届出書を提出しないといけなかったり、途中で農地を譲渡したり、農業をやめた場合は猶予された税額と利子額を支払う必要が出てくる点です。

7. 土地の相続に関して税金対策する方法は?相続税と贈与税のどちらの税額が低い?

土地を相続や遺贈で取得した場合、相続税を支払う場合と贈与税を支払う場合ではどちらが税金対策になるのでしょうか。

贈与によって土地などの不動産を取得した場合、「不動産取得税」が課せられます(ただし、居住用である場合は軽減措置が取られ、ほとんどの場合は税金がかかりません)。

また、登記の際に必要となる登録免許税が、相続の場合よりも割高になっています。

また、相続税では適用された「小規模住宅等の特例」は利用することができません。

贈与税には「暦年課税」と言い、年間110万円以下の贈与の場合は税金が課せられません。

そこで、この制度を利用して税金対策を行うこともあります。

ですが、110万円を超えるとその差額に贈与税が課せられ、相続税より高い税金が課せられることになります。

また、贈与した人が、3年以内に亡くなった場合は贈与税ではなく、相続税で計算されます。

それでは、相続税と贈与税を比較した場合、どちらが税額は低くなるのでしょうか。

これは、控除の特例の適用などを考えると相続税の方が低くなると言えます。

【関連記事】土地や家の相続税に関する他の記事はこちら

>コラム:家の相続税計算!家の相続税はいくらか計算する手順を紹介!特例や控除を使って節税も

>コラム:不動産の相続税はいくら?税金がかからないケースや計算方法、相続税対策を解説

>コラム:相続税の土地評価額の計算方法とは?節税できる方法もご紹介します

>コラム:建物の相続税はどのくらい?建物の相続税評価額の計算方法も解説

8. 土地の相続税について悩む場合は税理士に相談

相続税を計算する際には専門的な知識を要することもあります。

相続や遺贈によって土地を取得して、相続税はいくらかかるのか、節税はできないのかと悩んでいる場合には、税理士に相談することをお勧めします。

特に相続に強い税理士であれば、適用できる特例などを教えてもらえるので悩みの解決の第一歩になることもあります。

相続税の申告は期限があっという間に来てしまいますので、悩むようであれば一度税理士に相談してみてください。

この記事の監修者:安井 貴生

税理士。大阪市内の税理士法人に所属して活動しており、法人税決算から税務申告・税務調査立会、経営相談まで幅広く業務を行っている。最近は、時代の流れもあり相続や事業承継案件、M&Aなどの取扱いが増加している。土地や非上場株式などの財産評価を得意とするが、節税ありきではなく相続人全員が納得する相続業務を何よりも重視している。

税理士。大阪市内の税理士法人に所属して活動しており、法人税決算から税務申告・税務調査立会、経営相談まで幅広く業務を行っている。最近は、時代の流れもあり相続や事業承継案件、M&Aなどの取扱いが増加している。土地や非上場株式などの財産評価を得意とするが、節税ありきではなく相続人全員が納得する相続業務を何よりも重視している。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。