相続財産の中に家屋が含まれる場合、相続税計算の基礎となる相続税評価額は、固定資産税評価額を用いて算出します。

今回は、建物の相続税評価額の計算方法について解説するとともに、建物の相続税を節税する方法や、建物を相続する際に知っておきたいことについて詳しく紹介していきます。

目次

建物の相続税評価額とは

遺産相続時に課される相続税は、相続する資産額に相続税率をかけて計算するのが基本的な考え方です。現金や預金といった資産であれば、金額は明確です。

しかし、土地や建物などは一目で価値がわかるものではないため、税法のルールに従って、その価値を評価しなければなりません。

このように、相続税額を計算する際のベースとなる、土地や建物などの資産価値を「相続税評価額(評価額)」と言います。

建物の相続税評価額は、基本的に固定資産税評価額を用いて計算します。

毎年送付されてくる納税通知書に同封の固定資産税・都市計画税課税明細書を見れば、固定資産税評価額が記載されているので確認するといいでしょう。

建物の相続税評価額の計算方法

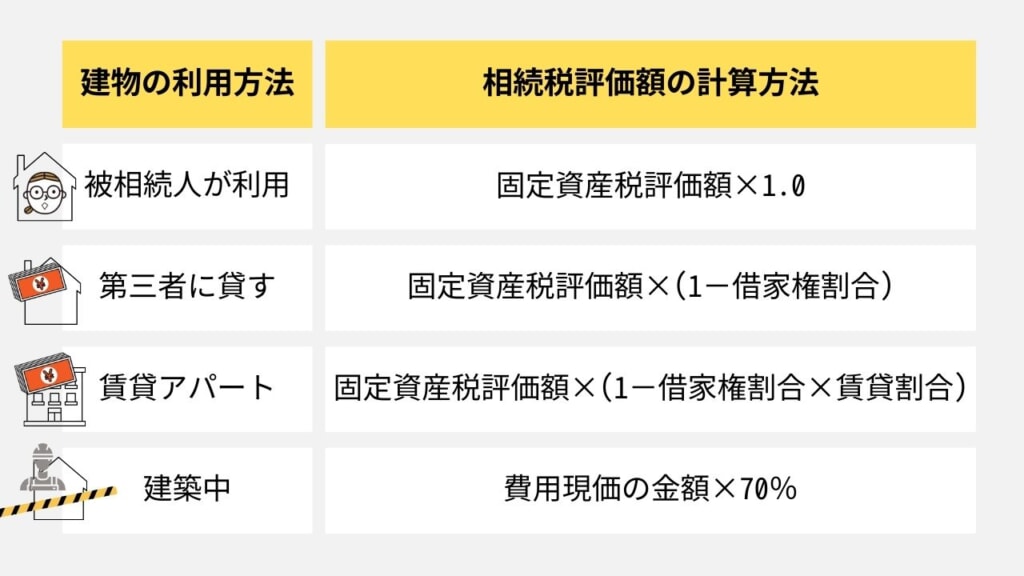

固定資産税評価額をベースに計算される建物の相続税評価額ですが、当該建物をどのように利用していたかによって計算式が異なります。

利用の仕方ごとに相続税評価額の計算方法をまとめると次のとおりです。

【関連記事】相続税評価額についてもっと知りたい方におすすめ

>コラム:相続税の土地評価額の計算方法とは?節税できる方法もご紹介します

それぞれの相続税評価額の計算方法について、詳しく解説していきましょう。

被相続人が利用していた場合

被相続人とは、亡くなった方のことです。被相続人が建物を所有していた場合、建物は相続の対象となり、それに伴って相続税が課税されます。

建物の相続税評価額の計算式は、原則として次のとおりです。

相続税評価額=固定資産税評価額×1.0

つまり、建物の相続税評価額は、固定資産税評価額と同額ということになります。

固定資産税評価額が3,000万円の建物であれば、相続税評価額も同じく3,000万円です。

先ほど紹介したとおり、固定資産税評価額は毎年送られてくる課税明細書に記載されています。

第三者に貸していた場合

対象となる建物を第三者に貸していた場合、借家権割合に応じて、建物の相続税評価額を減額します。

借家権とは、建物を借りて使用する権利のことで、「賃借権」とも呼ばれます。

借家権が設定されている建物は、所有者本人が自由に使うことはできないため、相続税評価額を減じることとされているのです。

第三者に貸していた建物の相続税評価額は、次の計算式で求められます。

相続税評価額=固定資産税評価額×(1−借家権割合)

借家権割合は、全国一律30%(0.3)です。

固定資産税評価額3,000万円の借家権の負担付き建物であれば、以下の計算により、相続税評価額は2,100万円となります。

3,000万円×(1−0.3)=2,100万円

賃貸アパートの場合

相続する建物が賃貸アパートである場合、上の第三者に貸していた場合と同様に借家権割合を考慮しなければなりません。加えて「賃貸割合」も考慮する必要があります。

賃貸割合とは、建物全体の床面積に対して、賃貸物件として貸し出している部分の面積割合のことです。

賃貸割合が高くなるほど、借家権の負担が大きいため、建物の相続税評価額は下がります。

以上を踏まえた、賃貸アパートの相続税評価額を求める計算式は次のとおりです。

相続税評価額=固定資産税評価額×(1−借家権割合×賃貸割合)

固定資産税評価額が1億円の賃貸アパートを例に見てみましょう。

部屋の床面積が250平方メートル、そのうち賃貸部分の床面積が100平方メートルとすると、賃貸割合は100÷250=40%です。

借家権割合は先ほどと同じく一律30%です。計算式に当てはめると、次の計算により、相続税評価額は8,800万円となります。

1億円×(1-0.3×0.4)=8,800万円

建築中だった場合

完成済みの建物であれば、これまで解説した方法により、固定資産税評価額をベースに相続税評価額を計算できます。

これに対して、固定資産税評価額が設定されていない建築中の建物については、どのように相続税評価額を計算すればいいのでしょうか。

建築中の建物の評価をするにあたっては、「費用現価」という数値が用いられます。費用現価は、以下の式によって計算できます。

費用現価=建築費の総額×相続開始時点での工事進捗率

費用現価を用いれば、建築中の建物評価額は次のように算出可能です。

建築中の建物の評価額=費用現価×70%

たとえば、建物の建築費総額3,000万円で、相続時の工事進捗率が70%だった場合の相続税評価額を計算すると、1,470万円となります。

3,000万円×70%×70%=1,470万円

【関連記事】相続税評価額についてもっと知りたい方におすすめ

>コラム:相続税の路線価の調べ方や計算方法、計算時に必要な補正方法の解説

建物で節税する方法

建物は高額なことが多いため、相続財産の中に建物がある場合、少しでも相続税を節税したいところです。続いては、建物の相続税を節税する方法について紹介していきます。節税の主な方法としては次の4つが挙げられます。

・賃貸アパートの空室を減らして建物の評価額を下げる

・第三者に貸して建物の評価額を下げる

・土地の減価要因をチェックする

・小規模宅地等の特例を適用する

賃貸アパートの空室を減らして建物の評価額を下げる

相続財産が賃貸アパートであれば、賃貸割合を上げて建物の評価額を下げることで、相続税の節税効果が期待できます。長く空室となっている部屋がある場合には、積極的に新たな賃借人を募集することで、賃貸割合を上げることができます。

空室を埋めるには時間がかかる場合もありますが、一時的に空室となっているに過ぎない部分については、賃貸割合に含めていいとされています。

空室を一時的なものとして考えられるかどうかは、次のような判断基準を総合的に勘案して判断されます。

・各独立部分が課税時期前に継続的に賃貸されてきたものかどうか

・賃借人の退去後速やかに新たな賃借人の募集が行われたかどうか

・空室の期間、他の用途に供されていないかどうか

・空室の期間が一時的な期間であったかどうか(例えば、課税時期の前後の1ヶ月程度)

・課税時期後の賃貸が一時的なものでないかどうか

出典:国税庁「貸家建付地等の評価における一時的な空室の範囲」

賃借人募集はかけているものの、相続発生時に借り手が見つからず空室になっている部分については、一時的な空室として賃貸割合に含められると考えればいいでしょう。

第三者に貸して建物の評価額を下げる

相続税評価額の計算方法の項で紹介したとおり、第三者に貸している建物は、借家権割合に応じて評価額が減額されます。

もし空き家になっている建物がある場合には、第三者に貸すことで相続税を節税できるかもしれません。

ただし、借家権割合に応じて相続税評価額を減らせるのは、あくまでも建物を有償で賃貸している場合のみです。例えば、親族に建物を無償で貸しているようなケースでは、相続税評価額を減らすことはできません。

また、家賃設定が相場に比べて著しく低い場合も、相続税評価額の減額が認められない可能性があるので注意が必要です。

土地の減価要因をチェックする

建物は土地があって初めて建てられるものですから、土地の相続税評価額を減額するのも節税対策として効果的です。

土地はそれぞれ、形状や接道条件などが異なっています。間口が狭い、奥行が長すぎる(短すぎる)、不整形であるといった使い勝手の良くない土地であれば、補正率をかけて評価額を下げられる場合があります。

土地の減価要因を漏らさずチェックすることにより、相続税を節税できるかもしれません。

小規模宅地等の特例を適用する

建物を第三者に貸していれば相続税を節税できると紹介しましたが、自身が居住したり、被相続人から事業を承継して営んだりする場合には、どのような節税対策が考えられるのでしょうか。

こうしたケースで検討したいのが「小規模宅地等の特例」の適用です。

小規模宅地等の特例とは、被相続人が生前に住んでいた土地・事業を営んでいた土地・貸していた土地を、一定の要件を満たしている人が相続する場合、相続税の課税対象額を減額できるという特例です。

小規模宅地等の特例を適用すると、土地の課税対象額を最大80%減額可能です。減額幅が大きいだけに要件は厳しいですが、適用できれば大幅な節税につながる制度と言えます。

【関連記事】小規模宅地等の特例相続税についてもっと知りたい方におすすめ

>コラム:小規模宅地等の特例で最大8割減税!対象土地ごとの要件と注意点

建物を相続するときに知っておきたいこと

建物を相続する際には、ほかにも知っておきたいことがあります。ここでは配偶者居住権の利用、土地の相続税計算の2点について、それぞれの概要と注意点を確認しましょう。

配偶者居住権を利用する

配偶者居住権とは、夫婦のうち住宅の所有権を持っている人が亡くなった場合でも、残された配偶者がそのまま自宅に無償で住み続けられる権利のことです。

2020年3月以前に適用されていた民法では、残された配偶者が自宅に住み続けるためには、以下の2つしか方法が存在しませんでした。

①配偶者が自ら自宅を相続して、所有権を取得する

②自宅を相続した他の人から、配偶者が使用借権の設定を受ける

しかし、①の方法の場合、建物を相続したことに伴い、配偶者に相続税が課されます。建物の評価額は高額になることも多く、配偶者が自宅を手放さざるを得ないケースが散見されました。

また、②の方法の場合、使用借権はきわめて弱い権利であるため、建物所有者から配偶者が追い出されてしまうリスクが残ってしまいます。

こうした問題点を解決するため、2020年4月から施行された現行民法により、新たに「配偶者居住権」という権利が設けられました。

配偶者居住権は、配偶者に終身認められた強力な権利です。配偶者は、建物所有権を取得しなくても、自宅建物に安定的に済み続けられるようになりました。

なお、配偶者居住権には一定の相続税評価額が割り当てられています。それに伴って、建物所有権の相続税評価額は、建物全体の評価額から配偶者居住権の評価額を控除して計算することになります。

参考:国税庁「配偶者居住権等の評価」

土地も相続した場合は計算が複雑になる

建物を相続するにあたっては、合わせて土地を相続することが多いでしょう。

建物の相続税評価額に比べて、土地の相続税評価額は計算が非常に複雑です。土地の形状や接道状況などによって設けられた数多くの補正方法を、正しく適用して相続税評価額を計算しなければなりません。

個々に異なる土地につき、現況を正しく把握して、相続税を適切に計算するのは至難の業と言えるでしょう。

建物と合わせて土地も相続するのであれば、税理士などの専門家に依頼して正確な評価額を算出してもらうことをおすすめします。

【関連記事】土地評価額の計算方法についてもっと知りたい方におすすめ

>コラム:相続税の土地評価額の計算方法とは?節税できる方法もご紹介します

専門家に相談して相続対策をしよう

金額が明確な現金や預貯金とは異なり、建物の相続税評価額を計算するためには、専門的な知識が必要です。相続税評価額の計算を間違えてしまうと、税金を余分に支払うことになったり、過少申告により追徴課税を受けたりする自体になりかねません。

そのような事態を防ぐためには、専門家に相談して相続対策をするのがおすすめです。つぐなびでは、全国の相続に強い士業を探すことができます。

自分の悩み・不安にマッチする士業を探せるうえ、実績やお客様の評判、料金なども確認できます。

建物の評価額の計算などについて士業に相談したい方は、つぐなびのホームページをぜひご覧ください。

ゆら総合法律事務所・代表弁護士(税理士法51条1項に基づく国税局長への通知により、税理士業務も行う)。

ゆら総合法律事務所・代表弁護士(税理士法51条1項に基づく国税局長への通知により、税理士業務も行う)。

西村あさひ法律事務所・外資系金融機関法務部を経て現職。

ベンチャー企業のサポート・不動産・金融法務・相続などを得意とする。その他、一般民事から企業法務まで幅広く取り扱う。

各種webメディアにおける法律・税務関連記事の執筆にも注力している。