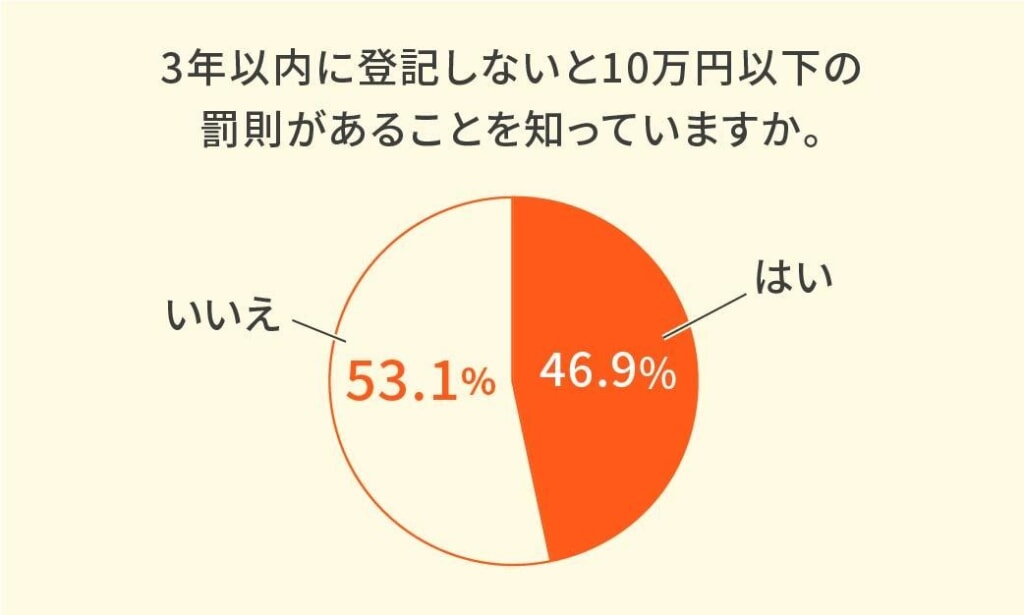

借地権を相続した場合の相続税評価額の計算方法を解説します。借地権の内容は一つでなく複数の種類があり、どの種類に該当するかにより計算方法が異なります。

やや複雑に感じる部分は否めないです。しかし、オーソドックスな借地権の相続税評価額の計算自体はそこまで難しくありません。

ぜひ参考にしてみてください。

目次

1. 相続税を計算するときに知っておきたい5つの借地権の種類

借地権は建物の所有を目的として土地を借りて利用する権利です。借地権には複数の種類があり、借地権、一般定期借地権、事業用借地権、建物譲渡特約付き借地権、一時使用目的の借地権の5種類です。

どの類型の借地権かによって相続税評価額の計算方法も変わってきますので、相続税の申告をする際には、ご自身が相続する借地権がどの種類に該当するかを把握する必要があります。

1-1 借地権(旧借地法、借地借家法)

借地借家法(旧借地法)で、借地権とは「建物の所有を目的とする地上権または土地の賃借権」であると規定されています。

地上権の設定は実務上かなり珍しく、基本的には借地権=土地の賃借権と考えて問題ないでしょう。

借地借家法は土地を借りて建物に住んでいる借主をなるべく保護しましょうという趣旨から作られています。

借主が簡単に建物を出て行かなくても済むよう設計されているのです。法定更新の制度もその表れです。

借地権を設定する場合、貸主は30年以上の期間を定めて土地を貸し出すのがルールになっています。

しかし、実際は契約期間に関係なく存続するのが通常の借地権です。

契約期間が満了しても貸主が正当な事由による異議を申し出ない限り、契約は更新されると借地借家法が定めているからです。

正当な事由が認められるハードルはかなり限定的です。事実上、貸主は借主が退去を希望しない間はずっと住まわせる結果になります。

仮に貸主が正当な事由により借主を退去させるとしても、貸主は借主の住んでいた建物を買い取る必要があります(建物買取請求権)。

退去する際は、借主側が更地に戻して貸主に土地を戻すのが当然という考えもありますが、借主側から建物買取請求権の主張があるとそうはならないのです。

借主の立場からすると、借地権は契約期間を気にせず土地を利用できる頼もしい権利です。

そのぶん財産的価値が見込まれますので、借地権は相続されると相続財産に組み込まれます。

詳細は後述しますが「土地の価額×借地権割合」で評価額が計算されるのが原則です。

1-2 定期借地権

定期借地権も借地権であることに変わりません。

ただし通常の借地権よりも貸主側が利用しやすいよう修正されています。

契約の法定更新や建物買取請求権など、借地借家法で土地の借主は手厚く保護されています。逆に言うと貸主にとって都合が悪いのが通常の借地権です。

この不都合を解消するため定期借地権は、特約を定めることで、更新がされない契約や建物買取請求権の排除を認めました。

契約期間は50年以上を原則とするため、期間は長めではあります。

しかし期間満了後は確実に土地が返還されます。貸主側の立場からすると安心して土地を貸しやすいメリットがあるのです。

建物買取請求権も特約で排除可能なので、貸主は建物を買い取る必要がなく更地にして返してもらうことができます。

借主側の立場で定期借地権を考えると、更新がされない以上いずれは退去しなければなりません。

しかも建物を自費で取り壊して更地に戻す手間がかかります。通常の借地権よりも権利としてはかなり手薄です。

一方で、権利として弱いぶん割安で不動産を入手できる確率も高くなります。

それゆえ定期借地権付き不動産の購入が一概に悪いとは評価できません。このあたりは状況次第といったところです。

財産評価の観点からみると、定期借地権付きの不動産を相続した場合、相続税評価額がいくらになるのか、どのように計算するのかという問題が残ります。

定期借地権は更新されないのが前提ですので、残存期間によって財産の価値が変わります。

残り40年住める不動産と3年しか住めない不動産では価値が違ってくるのは当然です。このあたりの事情が評価額の計算に影響を与えるのです。

1-3 事業用定期借地権等

事業用借地権は文字通り事業を目的として土地を貸し出す際に設定する借地権です。

コンビニやショッピングモールなど店舗運営をにらんだ土地利用が典型例で、住居利用を目的に設定できないのがポイントです。

1-4 建物譲渡特約付借地権

建物譲渡特約付借地権は、期間満了時に建物の所有権が地主に移転するのが特徴です。

30年という比較的短期間の契約が認められ、住居期間が短くなりがちなぶん建物取り壊しの手間が省けるメリットがあります。

1-5 一時使用目的の借地権

一時使用目的の借地権は短期間の建物所有を目的とする借地権です。

これまで4種類の借地権を紹介しました。しかしいずれの借地権を選んでも半年、1年、2年などの10年を下回る短期の借地権は設定できません。

その成立趣旨から借地借家法は短期の借地権を認めていません。借地借家法は借主が簡単に建物から追い出されないようにするための法律だからです。

しかし、場合によってはその縛りが世の中のニーズにマッチしないこともあります。

例えば博覧会場内で使用する仮設建築物など、期間限定のプロジェクトで一時使用する建物にはあえて長期の借地権を認める必要性は乏しいです。

また短期の土地の貸し出しは、地主にとっても土地の効率的な運用ができる点でメリットがあります。

とはいえ簡単に短期の借地権を認めてしまうと、借地借家法の規定が形骸化します。

そこで借地借家法の25条は一時使用の目的が明確であることを条件に短期の借地権の設定、つまり一時使用目的の借地権を許容します。

何をもって「明確である」と判断するかはこれといった基準がありません。目的、建物の種類、契約に至った経緯など総合的に判断されるのです。

2. 相続税で借地権を考えるときに知っておきたい「相当の地代」とは?

相当の地代とは土地全体の使用料であり、それでいて借地権の評価額を算出するための物差しになる数字でもあります。

借主が地主に実際に支払っている地代(実際の地代)と、相当の地代にどれくらい開きがあるかによって借地権評価額が変わります。

それゆえ借地権の相続税評価額を知るためには、前提として土地の相当の地代がいくらなのかを知る必要があるわけです。

2-1 まず知っておきたい「通常の地代」の意味と計算方法

相当の地代と似た言葉に通常の地代があります。通常の地代を理解すると相当の地代も理解しやすくなりますので触れておきます。

まず通常の地代の「通常」の意味ですが、権利金を支払ったうえでさらに払う地代が通常だということです。

権利金は権利金とは頭金や礼金のようなもので、契約時に払うまとまったお金です。

土地全体が「借地権」と「底地」から構成されているとすると、権利金の額は借地権部分に相当します。

権利金の額は「土地の価額×借地権割合」で計算します(借地権割合は後述します)。

権利金を支払えば、残すは借主が地主に対して底地の使用料を支払うのみですが、この際の底地代を通常地代と呼びます。

通常地代は「土地の価額 ×(1-借地権割合)× 6%」で計算します。

2-2 「相当の地代」の意味と計算方法

通常地代は権利金がすでに支払済みであることを想定する一方で、相当の地代は、親族間の取引で見られるような、権利金が支払われなかったケースで問題になります。

通常の地代が底地使用料のみなのに対して、相当の地代は底地の使用料に借地権部分を加えた金額、つまり土地全体の使用料に相当します。

相当の地代は「土地の価額×6%」で計算が可能です。土地の価額が5,000万円なら、300万円を12か月で割った25万円が相当な地代です。

相当な地代が25万で実際に地主に支払っている地代が27万円なら相当以上の料金を支払っていると評価されます。

この場合はいわゆる「借り得」とはならないので、結果として借地権の相続税評価額は0、つまり借地権の部分には相続税が発生しません。

逆に25万円が相当のところ実際に支払っているのが5万円であれば経済的に得をしている、借り得だと評価されます。得をしているぶんだけ相続税評価額がプラスへと動きます。

つまり相続税がかかってきます(このあたりの計算は複雑なので気になる方は税理士への相談をおすすめします)。

月に25万円の地代が相当だなんてずいぶんと高額な気もしますが、相当な地代とはあくまで借地権の評価額を求めるためのいわば物差しです。

実社会の取引現場で相当と考えられる賃料とはまた意味合いが異なります。

3. 借地権の相続税はいくらになる?相続税評価の計算方法

借地権は複数の種類がありますので相続税評価の計算もおのおの異なります。

今回は通常の借地権、定期借地権、一時使用目的の計算方法を紹介しますが、難しいと感じた人は通常の借地権をまず理解しましょう。

そして通常の借地権の評価額を計算するには路線価や借地権割合の理解も必要になってきます。

3-1 通常の借地権の相続評価方法

通常の借地権(定期借地権ではない借地権)の相続税評価額の計算は以下です。

自用地の評価額 × 借地権割合

自用地は借地権が設定されていないまっ皿な状態の土地です。そして通常の借地権の相続税評価額は自用地に借地権割合を乗じて算出できます。

自用地の評価額が1,700万円で、かつ借地権割合が60%なら、1,700万円に0.6を乗じた1,020万円が通常の借地権評価額になります。

では自用地の評価額と借地権割合はどのように調べることができるでしょうか? 以下で解説します。

自用地課税は路線価方式と倍率方式で計算

自用地を求めるには路線価方式と倍率方式の2つの計算方法がありますが、最初は路線価方式での計算を試みるのが王道です。

路線価方式は路線価に土地面積を乗じて算出します。

路線価は国税庁のHPに掲載されている路線価図で調べることができますので、ご自身の土地の路線価を確認しましょう。

例えば170Dとの記載であれば、170円に千円を掛けたもの、つまり17万円が路線価です。170に並んで表示されるアルファベットDは借地権割合を示します。

路線価格が判明したら、あとは路線価に土地の面積を乗じるだけです。現況地籍が100㎡なら17万円(路線価)100を乗じた1,700万円が自用地の評価額です。

なお土地の面積は固定資産税の納付書に記載されています。

路線価が記載されてない地域もあります。その場合は倍率方式で計算します。同じく国税庁のHPに掲載されている倍率表を確認しましょう。

該当する地域の倍率が判明したら、あとは固定資産税通知書記載の固定資産税評価額に倍率を乗じるだけです。

固定資産税評価額が1,000万円で倍率が1.1なら1,100万円が自用地評価額です。

借地割合の調べ方

先ほどの路線価を示す数字170に並んで記載されたアルファベットDこそ借地権割合を示すものです。

借地権割合はABCDEFGまでの7段階に分類され、最高がAの90%、最低がGの30%です。

路線価170Dと記載されていれば、借地権割合がD、つまり60%だと理解できます。

自用地評価額と借地権割合が判明したところで、自用地の評価額(上記の場合だと1,700万円)に60%を乗じた1020万円が、通常の借地権の相続税評価額だと計算できましたね。

3-2 定期借地権の評価方法

通常の借地権と違って使用期限がはっきりしているのが定期借地権の特徴です。それゆえ残存期間が権利の評価に影響を与えます。

亡父が住んでいた定期借地権付マンションを相続する場合、定期借地権の評価額は以下のように計算されます(定期借地権の評価額は設定年数と残存期間がカギになりますので契約書で確認する必要があります)。

時用地の価額×AB×CD

A:借地人に帰属する経済的利益の総額(注1)

B:その宅地の通常取引価格

C:定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率(注2)

D:定期借地権の設定期間年数に応ずる基準年利率による複利年金現価率(注2)

(注1)経済的利益の総額は各事案により異なりますが、一般的には設定時に支払った権利金の金額や保証金の運用益が経済的利益に該当します。

(注2)基準年利率と複利年金現価率は国税庁の資料を参照してください(該当する年度と月の確認を怠らないようにしましょう)。

定期借地権の相続税評価額の計算はそれなりに複雑です。設定年数と残存期間が判明すればある程度の計算は可能です。

しかしケースバイケースな部分もあります。相続財産に定期借地権が含まれていた場合は、専門家である税理士に相談することをおすすめします。

3-3 一時使用目的の借地権の評価方法

一時使用目的の借地権の評価方法には個別の定めがありませんが、雑種地の賃借権の評価方法に準じて評価すると国税庁が回答しています。

例えば工事現場に隣接した土地に事務作業用の簡易な建物を建てて利用している場合があります。

このようなケースでは契約期間が2年など短期にわたる契約内容である場合も多く、一時使用目的の借地権に該当する可能性があります。

では一時使用目的の借地権に該当する場合、借地権の評価はどのように計算されるのでしょうか。

一時使用目的の評価は雑種地の賃借権の評価方法に準じて評価しますので、計算方法は以下の(1)あるいは(2)になります。

(1)地上権に準ずる権利として評価することが相当と認められるもの(注1)

雑種地の自用地としての価額×法定地上権割合(注2)と借地権割合とのいずれか低い割合

(2)上記(1)以外のもの

雑種地の自用地としての価額×法定地上権割合×1/2

(注1)地上権に準ずる権利として評価することが相当と認められる賃借権の具体例は以下です。

- 賃借権の登記がされている

- 設定の対価として権利金そのほか一時金の授与があるもの

- 堅固な建築物の所有を目的とするもの

(注2)法定地上権割合は相続税法の第23条に規定される割合です。

一時使用目的の借地権の評価方法も定期借地権と同じくやや複雑です。とりあえず通常の借地権よりも評価額が下がるイメージを持っておきましょう。

4. 借地権の相続税には小規模宅地等の特例が適用できる

相続したのが所有権ではなく借地権であっても、小規模宅地等の特例は利用できます。適用要件も通常の場合と同じです。

遺族の住居を確保する必要性は所有権を相続しても借地権を相続しても変わりありませんし、条文上も借地権は「土地の上に存する権利(措置法第69条の4第1項)」に該当するからです。

5. 借地権の相続税に悩んだ場合は税理士に相談

借地権を相続した場合は税理士への相談をおすすめします。借地権の相続税評価額は難しい計算が必要になる場面が多いです。

相当地代が問題になる借地権の相続や地権定期借地権の相続など、複雑に感じた人も多いのではないでしょうか。

しかし間違った計算で申告してしまうと相続税調査が入ってしまう結果につながります。税務調査が入り申告漏れや誤りを指摘されてしまうと延滞税や加算税がのしかかってきます。

複雑な計算が求められる借地権の相続であっても、税理士に依頼し正確な申告を心がけることで無駄な労力や出費を省くことができます。

借地権の相続で不安に感じる方は税理士に相談しましょう。

6. まとめ

借地権には複数の類型があり、各々の特徴の違いから相続税評価額にも違いが生まれます。路線価や借地権割合を調べることができれば、基本的な借地権の相続税評価額は計算できます。

しかし

- 定期借地権の相続税評価額

- 一時使用目的の相続税評価額

- 権利金を支払っていない借地権の相続税評価額

など、やや複雑な計算が必要になる場面が多いのが借地権の相続です。

複雑な計算が求められる借地権の相続であっても、税理士に依頼し正確な申告ができれば無駄な労力や出費を防ぐことができます。

借地権の相続で不安に感じる方は税理士に相談することをおすすめします。

遠藤秋乃

遠藤秋乃大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。