身近な方が亡くなると相続が始まり、被相続人から遺産を受け継ぐことになります。相続によって財産を取得する場合、相続税がかかることになります。

ですが、ある一定の条件を満たすことで、相続税の軽減を受けられる特例があります。その中の1つが、配偶者控除です。

本記事では、この配偶者控除についての適応条件や注意点を解説させていただきます。

目次

1. 夫婦間の相続は「配偶者の税額軽減(配偶者控除)」が適用される

夫婦間で相続や遺贈によって遺産を受け取った場合、多くの方が利用される特例があります。それが、配偶者控除です。

この配偶者控除、正式には「配偶者の税額の軽減」と言います。この特例が適用されると一定の金額まで相続税がかからなくなります。

それでは、どのくらいの金額まで相続税がかからなくなるのでしょうか。それは以下のうちのいずれか多い方と決まっています。

・1億6000万円

・配偶者の法定相続分相当額

このように、高額の控除金額が設定されています。なので、夫婦間で遺産相続が行われた場合には、ほとんどのケースでこの特例が適用されて相続税がかからないことが多いのです。

2. 夫婦間の相続に配偶者控除が適用された場合の相続税の計算方法

相続により配偶者が財産を取得し、税額軽減が適用された場合には上記の通り、相続税が軽減されることとなります。ここでは、配偶者の税額軽減が適用された場合の相続税を2つの場合に分けて紹介します。

2-1 配偶者が相続した財産が1億6000万円以下の場合

それではまず、相続財産が1億6000万円以下の場合を見てみましょう。

例えば、相続財産が預貯金や証券などが1億5000万円、不動産が2億円の合計3億5千万円あったとします。

相続人は配偶者と子の2人で、配偶者が相続財産の40%、子が相続財産の60%を相続したとします。

この場合の配偶者の相続財産は、3億5千万円×40%=1億4千万円となります。配偶者が相続する財産総額が、配偶者の税額軽減の1億6000万円を下回りますので税額はゼロとなります。

この場合、税額はゼロとなりますが、申告は必要となりますのでご注意ください。

2-2 配偶者が相続した財産が1億6000万円を超える場合

次に配偶者の相続財産が1億6000万円を超える場合を考えてみましょう。

相続財産が1億6000万円以下の場合と同様、相続財産総額が3億5000万円の場合で考えてみましょう。

相続人も同様、配偶者と子の2人とし、配偶者と子で等分することにします。

この場合の配偶者の相続財産は、3億5000万円×50%=1億7500万円となります。配偶者の税額軽減の1億6000万円を超えるので、相続税がかかるように見えます。

ですが、配偶者の税額軽減の適用条件は、1億6000万円か「配偶者の法定相続分相当額」の「いずれか多い方」ですので、この場合も控除が適用され非課税となります。

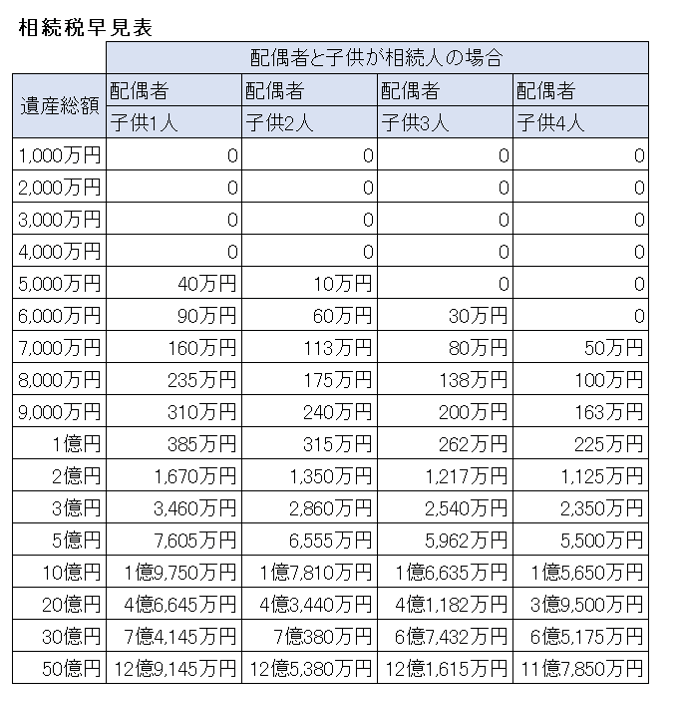

もし、配偶者の相続する相続財産が2億円となると、控除額を差し引いた2500万円が相続税の対象となります。相続税につきましては、以下に早見表を掲載いたしますのでご参照ください。

【関連記事】相続税の計算についてより詳しく知りたい方はこちら

>コラム:相続税の計算方法や手順を徹底解説。相続税いくらかかる?自分で計算できちゃう!

>コラム:相続税計算の仕組みとは?相続税の計算方法や課税財産を解説

3. 夫婦間の配偶者控除が適用される3つの条件

以上のように、夫婦間で遺産相続が行われる場合には「配偶者の税額軽減」の特例を利用することで、相続税が大幅に減額されることがお分かりいただけたと思います。それでは、この特例を利用するためには、どのような条件が必要なのでしょうか。

条件1. 法律上・戸籍上婚姻関係が認められる配偶者であること

条件の一つとして、法律上・戸籍上の婚姻関係が認められることが挙げられます。これは、婚姻届を提出していることが必要となる、ということです。

つまり、内縁関係や事実婚のように夫婦同然に生活しているものの、婚姻届を提出していない場合には、配偶者の税額軽減は適用されないことになります。

この婚姻関係の条件には、婚姻期間は関係ありません。ですので、極端な話ではありますが、法律上・戸籍上の婚姻期間が1日でも適用されることになります。

条件2. 遺産をすべて明らかにしており、分割していること

次に、遺産をすべて明らかにし、遺産分割協議が完了していることです。

つまり、この特例を利用する場合には、まず相続財産をすべて明確にしておくことが必要となります。

もし、配偶者が故意に相続財産を隠していたり、あるはずの財産を無いように仮想していた場合は、この特例が利用できなくなります。

そして、相続税の申告・納税の期限までに分割協議が完了していることが条件となっています。

というのも、配偶者が取得することが確定していない財産については配偶者の税額軽減の対象に含めることができなくなります。ですので、相続税の申告期限までに遺産分割協議を完了させておく方が良いでしょう。

条件3. 税務署に相続税の申告書を提出すること

最後に、税務署に相続税の申告書を提出することが条件になります。当然のことのように思われますが、相続税の申告期限は10ヶ月となっています。

この期間は長いように思われますが、被相続人の葬儀や遺産分割協議などすべきことが多く、あっという間に過ぎてしまうこともあります。

このように申告が遅れた場合、配偶者の税額軽減が利用できなくなる可能性がありますので、ご注意ください。

ただし、申告期限までに遺産分割協議が整わない場合、相続税の申告書と一緒に「申告期限後3年以内の分割見込書」を提出することで、遺産分割協議が完了した後に本特例を利用することができます。

4. 夫婦間の相続で配偶者控除を適用するための申告方法

次に、配偶者の税額軽減を適用するために、相続税の申告時にどのような書類が必要になってくるのでしょうか。ここでは、配偶者の税額軽減を適用するための申告方法を解説させていただきます。

4-1 申告方法

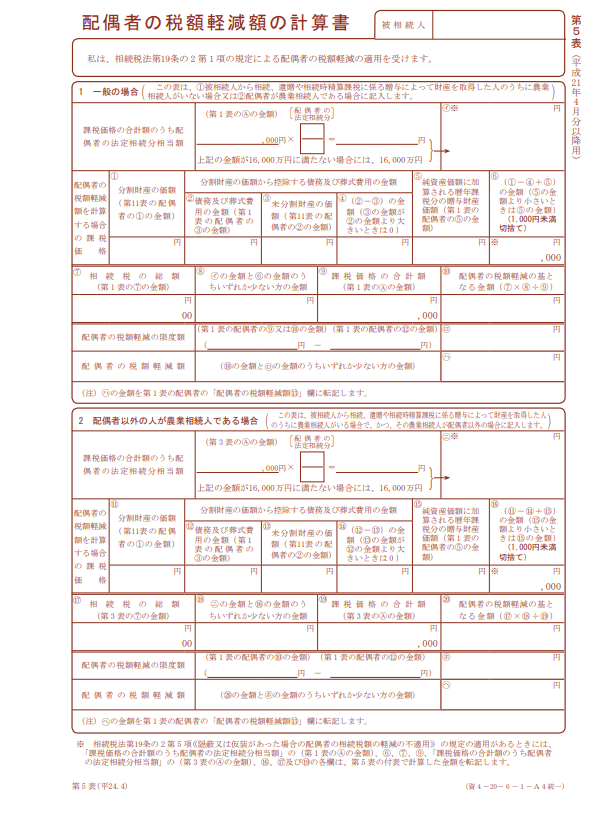

配偶者の税額軽減を適用するためには、相続税の申告時に申告書と同時に「第5表 配偶者の税額軽減の計算書」を税務署に提出しなくてはいけません。

この場合の税務署は、被相続人の住所を管轄する税務署ですのでご注意ください。

申告書は必ず、「被相続人が亡くなったことを知った日の翌日から10ヶ月以内」に提出しましょう。

先述の通り、申告期限を過ぎてしまった場合には適用できなくなる可能性もあります。以下は「第5表 配偶者の税額軽減の計算書」のサンプルです。ご参照ください。

出典:国税庁(12.pdf (nta.go.jp))

4-2 申告に必要な書類

配偶者の税額軽減を受けるためには、相続税の申告書と配偶者の税額軽減の計算書以外にも、添付書類が必要になってきます。必要になる添付書類は以下の通りです。

①被相続人の出生から死亡までの戸籍謄本

②遺言書の写しまたは遺産分割協議書の写し

③相続人全員の印鑑証明書(遺産分割協議書の写しを添付する場合)

上記の書類が必要となる理由は、①について、被相続人と相続人の関係を確定し、相続人の人数が正しいかを証明するために必要となります。

②について、遺言書、遺産分割協議書ともに相続財産をどのように分けたかを証明するため。

③について、遺産相続協議書の内容に合意して実印を押印したことを証明するために添付します。

これらの書類を相続税の申請時に提出することで、配偶者の税額軽減が適用されることになります。

【関連記事】相続税の減税となる特例についてもっと知りたい方におすすめ

>コラム:小規模宅地の特例とは?相続税が減額される要件や必要書類を解説

>コラム:土地の相続税が【かからないようにする】極意|特例や控除を紹介!

>コラム:【家なき子特例】家なき子特例を使う必要要件や改正内容をわかりやすく解説

5. 夫婦間の相続で配偶者控除を適用するときの3つの注意点

夫婦間で相続が開始され、配偶者の税額軽減を利用する際には、注意すべきことがあります。以下に注意するべき点について解説させていただきます。

注意点1. 配偶者控除の適用で逆に税額が増えるケースもある

配偶者の税額軽減の特例を適用受けた場合でも、相続税額が増えてしまうケースが考えられます。

確かに配偶者の税額軽減の特例では、1億6000万円または配偶者の法定相続分相当額が控除されますので、大幅な減税が考えられます。

ですが、ここで先ほど掲載させていたただいた相続税の早見表を再度ご確認ください。相続税は、相続財産が高額になって行くのに比例して高額になっていくことが確認できると思います。

つまり、今回の相続で配偶者が高額の相続財産を取得した場合において、その後その配偶者に相続が発生した時には次の相続では配偶者の税額軽減が使えないため、トータルとしての相続税が増えてしまうこともあり得ます。

【関連記事】配偶者控除の必要要件についてさらに詳しく知りたい方はこちら

>コラム:相続税の配偶者控除とは?1億6,000万円まで抑えられる必要要件や制度内容を解説します

>コラム:「相続税の配偶者控除で1.6億まで非課税」に注意! 子に大きな負担の危険

また、後述しますが、配偶者の税額軽減の特例を最大限受けた場合には、注意しなくてはいけない点も出てきます。

注意点2. 税務署からの指摘で修正申告をした場合は適用されない場合がある

相続税の申告・納税を期限内に終えた場合で、後になって税務署から申告漏れの指摘を受けることがあります。それは税務調査によって、被相続人の新たな財産が見つかるというケースです。

このケースで、見つかった新たな財産が相続人の隠ぺいや仮装によって隠されていたものであると判断された場合は、修正申告において配偶者の税額軽減の特例は適用されないことになりますので注意が必要です。

ただし、新たに見つかった財産について、相続人が知らなかったという証明ができる場合は、配偶者の税額軽減の特例が適用されます。

このように、税務調査によって新たな相続財産が見つかり、配偶者の税額軽減の特例が使えないという事態にならないように、しっかりと相続財産は把握しておきましょう。

【関連記事】税務調査についてさらに詳しく知りたい方はこちら

>コラム:相続税の税務調査とは?相続税の税務調査や時期を詳しく解説

注意点3. 二次相続時の負担額も検討して遺産分割する

注意点1でも触れさせていただきましたが、配偶者の税額軽減の特例を最大限に受けた場合に、のちの相続において多くの相続税を支払う可能性があります。

それが二次相続の場合です。二次相続とは、被相続人が亡くなり、財産を相続した配偶者がその後に亡くなった場合の相続のことをいいます。

このような場合は、一次相続で配偶者の税額軽減の特例を最大限に利用して相続を行った際に、二次相続が発生すると、先に相続した財産と配偶者固有の財産を合わせた財産を、相続人が取得することになります。

二次相続の場合、相続人に配偶者がいないことが多く、高額な相続税が課されることになるのです。

このようなことから、夫婦間で相続が開始された場合は、二次相続のことも考えて遺産の分割を行うことをおすすめします。

【関連記事】二次相続についてさらに詳しく知りたい方はこちら

>コラム:数次相続(二次相続)とは? |数字相続での遺産分割協議書の書き方も紹介

>コラム:数次相続と代襲相続を《わかりやすく》解説|数次相続(二次相続)も紹介

6. 夫婦間の相続で「配偶者の税額軽減」をするなら専門の税理士に依頼すると安心

ここまで見てきたように、夫婦間の相続で配偶者の税額軽減を利用するには、先々の相続も考えながら適用することを念頭に置いておくことも必要になってきます。

また、専門的な知識が必要となる場面もあるため、税理士に相談することをおすすめします。

相続税の申告・納税には期限がありますので、不安な点や悩んだりすることがありましたら、お近くの税理士にぜひ相談してみてください。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。