実家に住む両親が高齢になると「親名義の家を相続すると相続税ってどのくらいかかるの?」という疑問や、「高額な相続税がかかるなら実家を手放した方がいいのかも…」といった漠然とした不安を抱えるかもしれません。

たしかに家の価値は、現金や預貯金と違って分かりにくいものですが、基本的なルールと計算方法を押さえることで理解しやすくなります。

そこでこの記事では、家の相続税がどのくらいかかるか知りたい人向けに、家の評価額の計算方法や減額できる特例を紹介します。

家を相続した場合の手順や評価額の仕組みを押さえることで、ご自身でも簡易な計算が可能になるでしょう。

目次

1. まずは押さえよう!相続税の基本的な3つのルール

家の相続税を計算する前に、相続税の基本的な3つのルールを押さえる必要があります。

1. 家の相続税額は単体では算出できない

2. 法定相続人が何人いるかによって基礎控除額が変わる

3. 相続遺産の総額が基礎控除額を超えなければ相続税はかからない

それぞれ詳しく解説します。

1-1 家の相続税額は単体では算出できない

「家」単体では相続税がどのくらいかかるか計算できません。あくまでも相続税は、家と「それ以外の相続財産」を合わせた総額を基にして計算します。

「それ以外の財産」とは現金や預貯金、有価証券、宝石、貸付金、特許権など、金銭に見積もることが可能な経済的価値がある全ての財産を指します。死亡退職金や死亡保険金なども「みなし相続財産」に含まれます。

ただし相続税の対象となる財産の多くが「土地」と「現金」であれば、家の評価額を知ることで、ある程度の相続税額の目安が把握できるでしょう。

1-2 法定相続人が何人いるかによって基礎控除が変わる

課税される相続税額は、法定相続人の数によって変わります。

法定相続人とは民法で定められている相続人のことで、亡くなった人の配偶者は常に相続人となります(ただし事実婚のパートナーや内縁関係の相手方は相続人になれません)。

配偶者以外の親族には、以下の順位が定められています。

【法定相続人の基本的なルール】

| 順位 | 相続人 | ポイント |

| 第1順位 | 死亡した人の子供 | 子、孫がいるときは、死亡した人に近い世代の子が優先される。ただし子がすでに亡くなっているときは、その子の直系卑属である子(死亡した人にとっての孫)が代襲相続人となる。 |

| 第2順位 | 死亡した人の直系尊属 (父母や祖父母など) |

第1順位がいないときは死亡した人の直系尊属が相続人となる。 父母、祖父母がいるときは、死亡した人に近い世代の父母が優先される。 |

| 第3順位 | 死亡した人の兄弟姉妹 |

第1順位と第2順位がいないときは、死亡した人の兄弟姉妹が相続人となる。 すでに兄弟姉妹が亡くなっているときは、その兄弟姉妹の子(死亡した人の甥や姪)が代襲相続人となる。 |

同じ順位が複数いる場合は全員が相続人になりますが、先順位が1人でもいれば後順位は相続人になれません。配偶者は常に相続人となります。

法定相続人の数を把握することで基礎控除と呼ばれる「この金額までは相続税がかかりませんよ」という非課税枠を算出できます。

1-3 相続遺産の総額が基礎控除額を超えなければ相続税はかからない

相続税の基礎控除の計算方法は「3,000万円+(600万円×法定相続人の数)」なので、相続財産の総額が3,600万円以下なら、法定相続人が1人でも課税されません。

【基礎控除額の早見表】

| 法定相続人の数 | 基礎控除額 | 法定相続人の数 | 基礎控除額 |

| 1人 | 3,600万円 | 6人 | 6,600万円 |

| 2人 | 4,200万円 | 7人 | 7,200万円 |

| 3人 | 4,800万円 | 8人 | 7,800万円 |

| 4人 | 5,400万円 | 9人 | 8,400万円 |

| 5人 | 6,000万円 | 10人 | 9,000万円 |

相続財産が家のみの場合、評価額が3,600万円以下であれば相続税は発生しません。相続税は基礎控除額を超えた部分に課税されるからです。

たとえば家の評価額が1億円で法定相続人が2人の場合、基礎控除額は4,200万円なので、次の計算式となります。

1億円-4,200万円=5,800万円

この5,800万円に対して相続税が課税されますが、家を相続する際に適用できる特例によって相続税を抑えられる可能性もあります。この特例については後ほど解説します。

2. 手順1:家の評価額を計算してみよう!

相続税の基本的なルールを解説しましたが、次に家の評価額を算出する方法を解説します。

家の評価額は「土地」と「建物」に分けて計算しますが、戸建てでもマンションでも基本的な算出方法は変わりません。

2-1 土地の評価方法を知る

まず土地の評価方法ですが、土地の評価基準には「路線価」と「評価倍率」があります。相続する土地が「路線価」と「評価倍率」のどちらかの基準を用いているか、最初に把握しましょう。

路線価方式

「路線価」は国税庁が土地の価格を道路ごとに定め、毎年7月に発表する基準です。道路に面した宅地1㎡あたりの価格(千円単位)を示しています。

市街地の宅地の多くは路線価が決められているので、国税庁の財産評価基準書で確認しましょう。

路線価地域の土地の相続税評価額は「路線価×各種補正率×土地面積」で算出できます。たとえば路線価30万円、各種補正率1.0、土地面積300㎡の土地の相続税評価額は次の計算式となります。

30万円×1.0×300㎡=9,000万円

これを「路線価方式」といいます。

倍率方式

路線価は市街地が主なので、郊外の農村集落地域には定められていないことも多く、そのような地域を「倍率地域」といいます。

倍率地域の土地の評価額を算出するには、同じく国税庁が定めている「評価倍率」を用います。路線価同様、国税庁の評価倍率表で確認できます。

倍率地域の土地の相続税評価額は「固定資産税評価額×倍率」で算出できます。たとえば固定資産税評価額5,000万円で倍率1.1の土地の計算式は以下です。

5,000万円×1.1=5,500万円

これを「倍率方式」といいます。

参考URL:国税庁「財産評価基準書路線価図・評価倍率表」

【関連記事】路線価の調べ方についてもっと知りたい方におすすめ

>コラム:路線価とは?路線価図の見方とパターン別の計算方法を解説します!

>コラム:相続税の路線価の調べ方や計算方法、計算時に必要な補正方法の解説

2-2 家屋の評価方法を知る

家屋の評価は土地のように複雑ではありません。固定資産税評価額を用いて「固定資産税評価額×1.0」として算出します。

固定資産税評価額は、毎年送られてくる固定資産税の納税通知書内の「課税明細書」に記載されています。

他にも市区町村役場で固定資産税評価証明書を取得する方法や、固定資産課税台帳を閲覧して確認することも可能です。

2-3 土地と家屋を合算して家のトータル評価額を計算する

土地と家屋の評価額を合算すれば家全体の評価額が分かりますが、あくまでも目安として捉えてください。

実際に土地を評価する場合、大半の土地では細かい路線価の補正が必要です。簡易な計算だけで正確な数値を求めることは難しいでしょう。

【関連記事】家屋の評価額が気になる方におすすめ

>コラム:相続税の建物・家屋の評価額を計算!|【家屋の相続税評価額を下げ節税】する方法も解説

モデルケースで評価額を計算してみよう

次に、モデルケースを用いて家の評価額を計算します。

・土地の面積:200㎡

・路線価:200D(※Dは借地権の割合を示していますが、ここでは説明を割愛します)

・家屋の固定資産税評価額:2,000万円

この場合の土地と家屋の評価額は以下となります。

・土地:路線価20万円/㎡×面積200㎡=4,000万円

・家屋:固定資産税評価額2,000万円×1.0=2,000万円

よって4,000万円+2,000万円=6,000万円が評価額となります。

【関連記事】相続税の土地評価額についてもっと知りたい方におすすめ

>コラム:相続税の土地評価額の計算方法とは?節税できる方法もご紹介します

2-4 マンションの計算も基本的に戸建てと同じ

マンション評価額の計算方法も基本的に戸建てと同じですが、マンションは戸建てよりも土地の持ち分が少ないという特徴があります。

そのため、マンション全体の土地評価額を算出後、相続するマンション所有者の敷地権に応じた割合を乗じて計算します。

敷地権割合が分からない場合は「各専有部の床面積÷専有面積の総床面積」で求めることが可能です。

【関連記事】マンションの相続について知りたい方はこちら

>コラム:マンションの相続税評価額はいくら?相続税の計算方法・節税方法を解説

3. 手順2:家以外の相続財産の総額を把握する

家の評価額を算出後、現金や預貯金、有価証券といった他の相続財産の額についても把握します。ただし相続税の対象となるのは、プラスの財産以外にマイナスの財産もあるので解説します。

3-1 プラスの財産

プラスの相続財産には以下が挙げられます。

| 現金 | 被相続人名義の預貯金等 |

| 土地 | 宅地、農地、山林、原野、牧場、池沼、鉱泉地等 |

| 土地の権利 | 借地権、借家権、定期借地権、地上権等 |

| 家屋 | 戸建て住居、共同住宅、マンション、貸家、店舗、工場、駐車場等 |

| 有価証券 | 国債(個人向け国債)、地方債、社債)、上場株式、非上場株式等 |

| 債券 | 貸付金債権、税金の還付金債権、損害賠償請求権、慰謝料請求権等 |

| 知的財産権 | 著作権、工業所有権等 |

| その他 | 自動車、貴金属、絵画骨董品、ゴルフ会員権等 |

3-2 みなし相続財産

生命保険金や死亡退職金など被相続人の死亡をきっかけに受け取る財産を「みなし相続財産」と呼びます。

みなし相続財産にはそれぞれ「500万円×法定相続人数」の非課税枠があり、この限度額を超えた部分が相続税の対象となります。

「生命保険金」と「死亡退職金」以外のみなし相続財産には、個人年金などの「定期金の権利」や、解約返礼金や満期保険金などの「生命保険契約に関する権利」などがありますが、いずれも被相続人が保険料を支払っていたことが前提です。

なお、国民年金や厚生年金は相続財産にはなりません。

3-3 マイナスの財産

マイナスの相続財産には以下が挙げられます(プラスの相続財産から差し引くことが可能です)。

| 借入金 | 住宅ローンの残高債務、カーローンやクレジットの残債務等 |

| 未払い金 | 賃借料、水道光熱費、通信費、管理費、リース料、医療費等 |

| 公租公課 | 所得税、消費税、住民税、固定資産税、土地計画税、相続税、贈与税、国民健康保険料等 |

3-4 葬式費用

被相続人の葬式費用はマイナス財産に含まれませんが、一定の相続人および包括受遺者(被相続人の遺言によって全財産またはその一部を譲り受けた人)が負担した葬式費用を遺産総額から差し引けるケースもあります。

あくまでも通夜や告別式の費用が対象となり、香典返しや初七日法要の費用は対象外です。

4. 手順3:家とそれ以外の相続財産の額を合算して基礎控除を超えるか計算する

家以外の相続財産の総額を算出したのち、家の評価額と合算しましょう。ここで重要なのが「基礎控除額を超えるかどうか」です。

相続遺産の総額が基礎控除額を超えなければ相続税は発生しないため、税務署に申告する必要はありません。この章で詳しく解説します。

4-1 家とそれ以外の相続遺産の額を合算する

たとえば以下のケースで考えてみましょう。

家の評価額:6,000万円

それ以外の相続遺産の額:3,000万円

この場合、6,000万+3,000万円=9,000万円が相続財産の総額となります。

プラスの財産からマイナスの財産を差し引いた額を「正味の遺産額」といいますが、正味の遺産額が基礎控除額を超えなければ相続税はかかりません。

4-2 基礎控除額を計算する

基礎控除額の計算式は「3,000万円+(600万円×法定相続人の数)」です。

たとえば法定相続人が4人の場合は「3,000万円+(600万円×4人)=5,400万円」となり、相続遺産総額が5,400万円以下であれば相続税はかかりません。

4-3 正味の遺産額が基礎控除額を超えるか確認する

たとえば正味の遺産額が9,000万円で基礎控除額が5,400万円であれば、9,000万円-5,400万円=3,600万円が相続税の課税対象額となります。

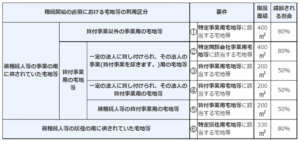

5. 「小規模宅地等の特例」を適用すれば、土地の評価額を80%減額できる!

ここまでの手順で家とその他の相続遺産の総額を計算できますし、相続税がかかるかどうかを判断できます。

仮に基礎控除額を超えたとしても、土地には「小規模宅地等の特例」があるので、適用できれば最大で80%評価額を減額できます。

ただし小規模宅地等の特例には条件があるので解説します。

5-1 小規模宅地等の特例とは?

小規模宅地等の特例とは、被相続人の住居用や事業用の土地を相続した場合、一定の要件を満たすことで最大80%減額できるという制度です。

たとえば評価額5,000万円の土地でも、この特例が適用されれば5,000万円×80%で4,000万円が減額対象となり、評価額を1,000万円に下げることができます。

この特例の主な目的は、高額な相続税の納付によって土地を手放す事態を防ぐためです。宅地の種類によって面積の上限が定められているのも同じ理由です。

出典:国税庁HP「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

上記の表に記載されているように、小規模宅地等の特例には限度面積があります。宅地の場合、面積が330㎡を超えれば、超えた部分には適用されません。仮に土地が400㎡であれば、400-330=70㎡の部分は適用外となります。

申告後の変更はできないため、相続する土地が複数ある場合は、可能な限り1㎡単価の高い土地で適用を受ける方が良いでしょう。

特例の要件には「家を相続する人が配偶者、もしくは亡くなった人と同居していた親族であること」、または「亡くなった人と別居し、かつ3年以上自分の持ち家に住んでいない親族であること」があります。

後者を「家なき子特例」と呼ぶこともあり、家を持っていない子どもに家を相続させる際の有効な節税対策といえるでしょう。

しかし本来の趣旨と外れた適用も多く、平成30年度の税制改正によって家なき子特例の適用条件は厳しくなっています。

なお、小規模宅地等の特例の適用を受けるには税務署への申告が必要です。特例を適用すれば相続税が実質0円になる場合も申告が必須なので注意してください。

【関連記事】小規模宅地等の特例相続税についてもっと知りたい方におすすめ

>コラム:小規模宅地等の特例で最大8割減税!対象土地ごとの要件と注意点

>コラム:土地の相続税が【かからないようにする】極意|特例や控除を紹介!

>コラム:【家なき子特例】家なき子特例を使う必要要件や改正内容をわかりやすく解説

6. 相続税を減額できる他の控除も確認しよう

小規模宅地等の特例以外にも、相続税を減額できる控除があります。基礎控除と併用できるので、利用できれば大きな節税効果を見込めるでしょう。それぞれの控除について簡単に説明します。

| 控除の名称 | 対象となる人 | 内容 |

| 配偶者の税額軽減 | 被相続人の配偶者 | 配偶者が相続した課税対象の遺産の額が1億6,000万円まで、もしくは配偶者の法定相続分までなら相続税がかからない |

| 未成年者控除 | 満20歳までの未成年者 |

相続人に未成年者がいる場合、未成年者の相続税額から一定額を控除できる 控除額は「10万円×20歳になるまでの年数」 |

| 障害者控除 | 85歳未満の障害者(一般および特別) | 満85歳になるまでの年数1年につき一般障害者は10万円、特別障害者は20万円の控除が受けられる |

| 相次相続控除 | 相続が発生してから10年以内に次の相続が発生した人 | 前回の相続で課税された相続税額のうち、1年につき10%の割合で逓減した後の金額を今回の相続に係る相続税額から控除できる |

| 贈与税額控除 | 相続が発生してから3年以内に贈与を受け取った人 | 相続が発生してから3年以内に被相続人から暦年課税に係る贈与を受けて贈与税を支払っていた場合、その贈与税分を相続税から差し引ける |

ちなみに小規模宅地等の特例同様、適用を受けるには税務署への申告が必要です(適用により相続税が実質0円になった場合も申告が必要)。

7. 【相続税の早見表】基礎控除額を超えてしまう!?どのくらい相続税がかかるのか把握しよう

配偶者の税額軽減が適用されれば、相続税が実質0円になる可能性はあります。

しかしそれ以外の控除や「小規模宅地等の特例」の適用を受けても相続税が基礎控除額を超える場合は課税されるので、相続税の早見表を紹介します。

相続税は配偶者の有無によって税額が変わるので、配偶者がいるパターンといないパターンの2種類で算出しています。

なお、早見表を活用する際の注意点として、相続財産総額は現金と預貯金のみと仮定し、そこから基礎控除額を引き、法定相続分どおりに相続した場合の相続税の概算となっています。

あくまでも概算なので、正確な税額に関しては税理士のような専門家にご相談ください。

また、「配偶者+子ども」で相続するケースは配偶者の税額軽減を適用し、子どもが負担する相続税のみを記載しています。

【配偶者と子どもが相続人のケース】

| 相続財産の総額 | 配偶者+ 子ども1人 |

配偶者+ 子ども2人 |

配偶者+ 子ども3人 |

配偶者+ 子ども4人 |

| 4,000万円 | 0円 | 0円 | 0円 | 0円 |

| 5,000万円 | 40万円 | 10万円 | 0円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0円 |

| 7,000万円 | 160万円 | 112万円 | 81万円 | 52万円 |

| 8,000万円 | 235万円 | 176万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 201万円 | 164万円 |

| 1億円 | 385万円 | 315万円 | 264万円 | 224万円 |

| 1億5,000万円 | 920万円 | 748万円 | 666万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,124万円 |

| 2億5,000万円 | 2,460万円 | 1,986万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,541万円 | 2,352万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,852万円 |

| 5億円 | 7,605万円 | 6,556万円 | 5,964万円 | 5,500万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 | 1億5,652万円 |

| 20億円 | 4億6,645万円 | 4億3,440万円 | 4億1,184万円 | 3億9,500万円 |

| 30億円 | 7億4,145万円 | 7億380万円 | 6億7,434万円 | 6億5,176万円 |

【子どものみが相続人のケース】

| 相続財産の総額 | 子ども1人 | 子ども2人 | 子ども3人 | 子ども4人 |

| 4,000万円 | 40円 | 0円 | 0円 | 0円 |

| 5,000万円 | 160万円 | 80万円 | 20円 | 0円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,000万円 | 3億1,770万円 |

| 20億円 | 10億820万円 | 9億3,290万円 | 8億5,760万円 | 8億500万円 |

| 30億円 | 15億5,820万円 | 14億8,290万円 | 14億760万円 | 13億3,230万円 |

8. 家を相続する場合は、特例を使って節税対策を!不安な場合は専門家に相談しよう

親名義の家を相続する場合、相続税がかかるかどうかを家だけで判断することはできません。とはいえ、家の評価額を計算する方法を知っておけば、いざというときに役立ちます。

また親名義の家を相続する際は、節税効果が高い小規模宅地等の特例が使える可能性があります。この特例が適用されれば、相続遺産の大半を占める土地の評価額を減額できるので、相続税が0円になるケースも多いでしょう。

ただし、その場合も相続税の申告は必要ですし、適用条件が細かいため、不安であれば税理士などの専門家に相談するとよいでしょう。

新井智美/トータルマネーコンサルタント

・ファイナンシャルプランナー(CFP®)

・1級ファイナンシャル・プランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

コンサルタントとしての個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)や、資産運用など上記相談内容にまつわるセミナー講師のほか、大手金融メディアへの執筆および監修にも携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2,000本を超える。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。