両親や家族から遺産を相続する際、相続税を納めなければいけません。その際、納付期限までに納付が無かった場合や、税務署に申告した相続税が、実際より少なかった場合に追加で支払う税金の事を追徴課税と言います。

正しく納付出来ていれば、支払う必要がない追徴課税。出来る事ならば、支払わずに済ませたいと思う方は多いと思います。

「追徴課税にはどんな種類があるのか」「もし自分が対象となった場合、いくらほど課税されるのか」を知ることで、対策することが可能です。

相続の際の追徴課税について、詳しく解説していきたいと思います。

目次

1. 相続税の4つの追徴課税

相続の際の追徴課税は、全部で4つあります。

- 過少申告課税

- 無申告加算税

- 延滞税

- 重加算税

どの税も、内容を正しく理解すれば、追加で課税されるリスクや金額が減るものです。

知らずに、後で驚く金額を課税されて頭を抱えることにならないように、それぞれ、どのような場合に発生する税なのかを解説したいと思います。

1-1 過少申告加算税

相続税を一度納付したけれど、正しい課税額より申告額が少なかったことが分かった場合に、追加で納めるべき額に上乗せされる税が過少申告加算税です。

過少申告加算税がかかるケースは2パターンあります。

- 単なる計算ミスや勘違いのせいで、過小申告になっていた場合

- 故意に課税価額を少なくしたり、控除額を水増ししたりした場合

どちらの場合でも、追加で税を納める対象となります。前者の場合が、この過少申告課税に当たります。後者の場合は、さらに重加算税が追加されるので注意が必要です。

納める時期や金額で税率が変わってくるため、税理士に正しく計算してもらうと安心です。

1-2 無申告加算税

期限内に申告しなかった場合は、課税額に無申告加算税を上乗せして納付します。

悪意の有無に関わらず、知識不足で相続税がかかると分からなかった場合でも、無申告加算税はかかります。

無申告加算税は申告期限を過ぎてから、自分から申請した場合でも、課税されます。申告するタイミングで、課される税率が変わるので注意しましょう。

税務署の事前調査通知が届く前に、自分から申告した場合の税率は低くなります。

税務署の調査を受けた後に申告した場合は、税率が高くなります。

過去5年以内に重加算税や無申告加算税を受けたことがある場合は、さらに税率が高くなるので気を付けなければなりません。

税務署から指摘される前に、自分から納付した場合は、5%に軽減されます。

期限に間に合わなかったことに具体的な理由がある場合、そして、それが正当であると認められた場合は無申告加算税が0%となることもあります。

1つは火災発生または交通や通信が途絶えてしまっていた場合です。

2つ目は過去5年の間、無申告加算税と重加算税が課税されことがなく、申告期限から1か月以内に自主的に申告をして納めるべき税金をすべて完納しており、期限内に申告する意思があった場合です。

1-3 延滞税

税金を納めるように決められた期日までに、納付できなかった場合に追加で発生するのが延滞税です。納付後に、納めるべき税金が不足していた場合にも発生します。

延滞税は納付期限の翌日から1日ごとに計算されていく為、計算が複雑になっています。

税を納めるのが遅れるほど、増えていくのが延滞税なので、発生すると分かった場合は速やかに税理士などに相談をして、1日でも早く納めることをおすすめします。

期限を超えて納める税金が1万円に満たない場合は、延滞税は発生しません。

1-4 重加算税

加算税の中でもっとも重いペナルティを受けるのが重加算税です。納めなければいけない相続税を、意図的に少なくしようとた場合にかかる追税です。

本来納めなくてはいけない税を少なくしたいという思いから、所得を隠したり、経費の水増しをするといった行為を行った場合があります。悪質な行為の為、本来追加で納める以上の税を追税として納めることになります。

具体的に次のような場合が、重加算税の対象となります。

- 財産に関する書類を改ざんしたり、偽造した場合

- 相続した財産を隠ぺいし、本来より少なくした場合

- 取引先に帳簿書類を改ざんや偽造を強要していた場合

- 相続人側が嘘をついて、取引先などに真実とは違うことを行わせている場合

- 実際は隠し財産や架空責務だと知っていながら、嘘をついて申告している場合

これらの行為は、悪質とみなされて35%や40%という、重い税が課せられます。

2. 相続税の追徴課税はいくら?追徴課税の計算方法

追加で課税されると言われても、実際にどれくらい課税されるのかイメージが湧かないと思います。

それぞれの場合で、どのように計算されているのか、実際に例を出して解説していきます。

具体例があることで、実際課税された時の差が分かる為、対処をする為の行動がしやすくなるのでぜひ参考にしてください。

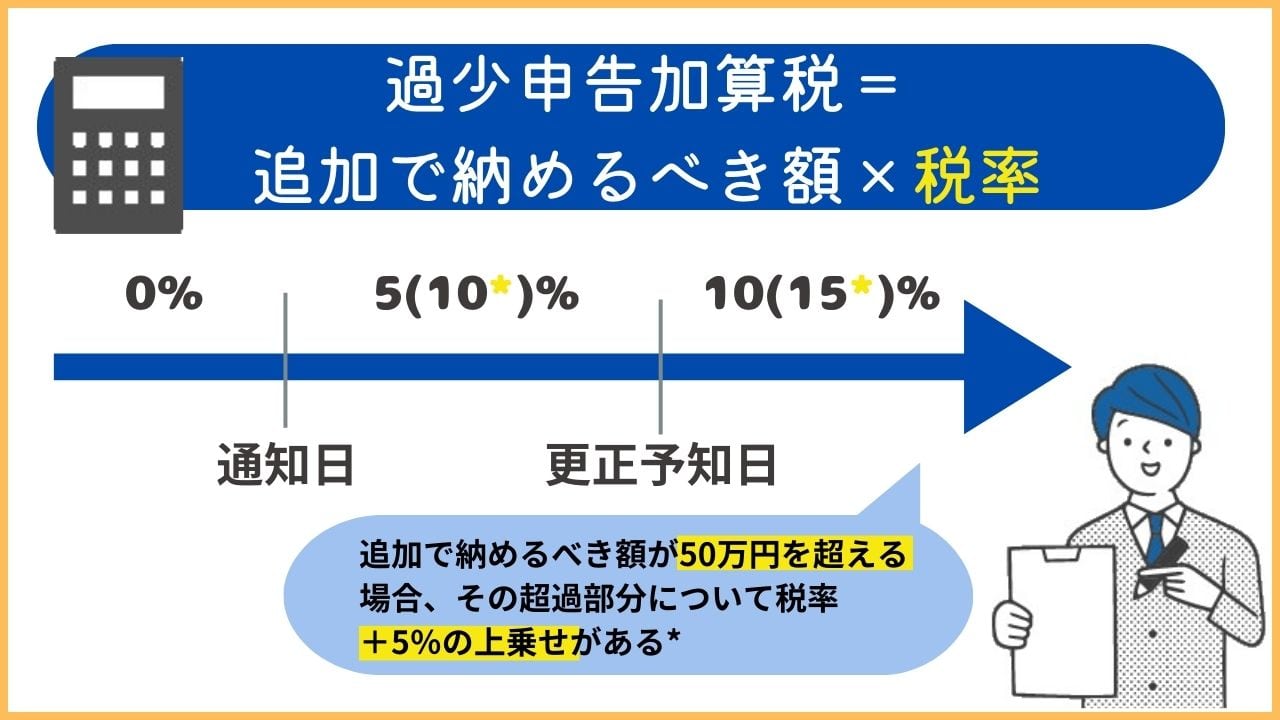

2-1 過少申告加算税の計算方法

過少申告加算税は「追加で納めるべき額×税率」で計算できます。税率については、相続税の修正申告時期変わります。また、延滞税も発生する為、正しい納税額が分かり次第、速やかに納めることをお勧めします。

- 税務調査の通知前:0%(適正申告時の課税額のみ納付すればOK)

- 調査通知後~更正の予知まで:期限内申告税額×5%

- 更正の予知以降:期限内申告税額×10%

※更正の予知とは、先々で税務署側から課税額が決められる(=更正)と申告義務者が予期することを言います。

また、追加で納めるべき額が50万円を超える場合、その超過部分について税率+5%の上乗せがあります。

ただし、期限内に50万円以上の申告があれば、税率上乗せの対象は左記との差額で済みます。

▼例:期限内申告税額60万円のところ、税務調査後に150万円だったと分かった場合

課税額と期限内申告税額の差=90万円

税率に上乗せがある部分=90万円-60万円=30万円(※60万円>50万円)

過少申告加算税=60万円×10%+30万円×15%=10.5万円

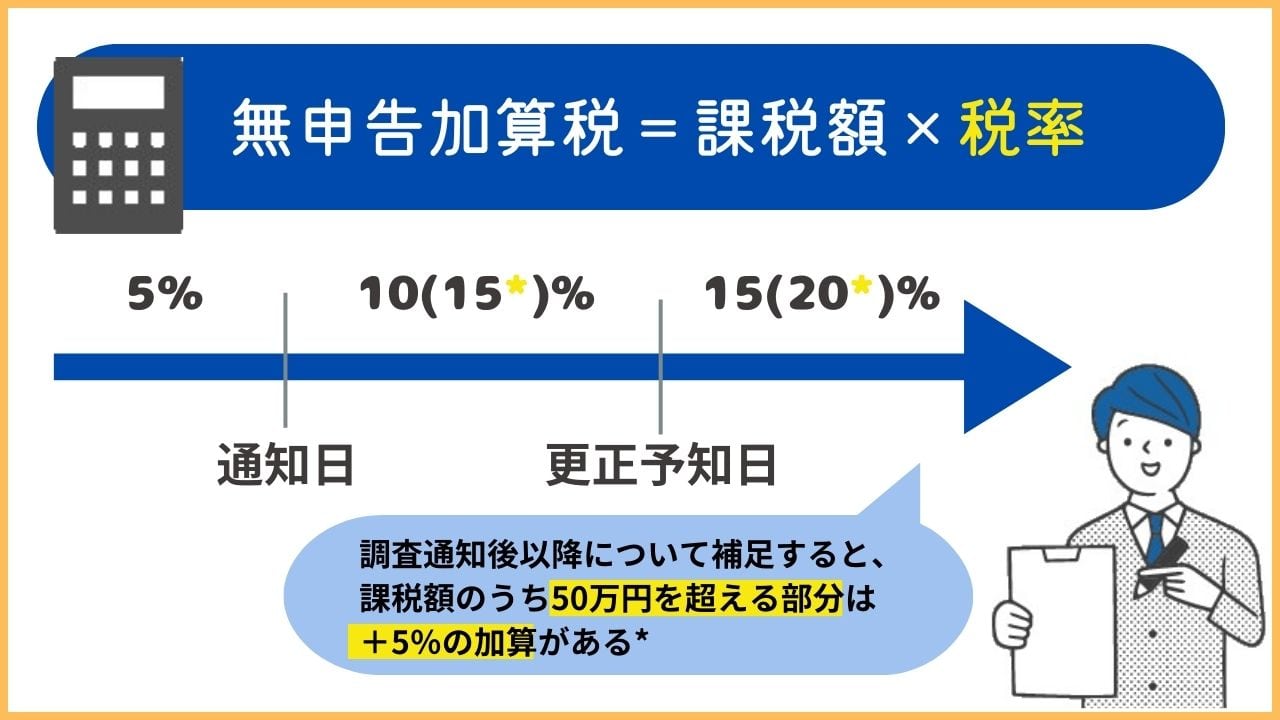

2-2 無申告加算税の計算方法

無申告加算税は「課税額×税率」で計算できます。税率に関しては、やはり申告書の提出時期によって変わります。

- 税務調査の通知前::5%

- 調査通知後から更正の予知までは:10%

- 更正の予知以降:15%

調査通知後以降について補足すると、課税額のうち50万円を超える部分は+5%の加算があります。

▼例:課税額ゼロと思い込んでいたが、税務調査で課税額150万円と指摘された場合

税率の上乗せがある部分=150万円-50万円=100万円

無申告加算税=50万円×15%+100万円×20%=27.5万円

無申告加算税の額は、自主的に提出した場合と、税務調査で発覚した場合と大きく差が付きます。

本当に申告しなくても良かったのか不安に思う時は、専門家の税理士などに一度確認をしてもらうと安心です。

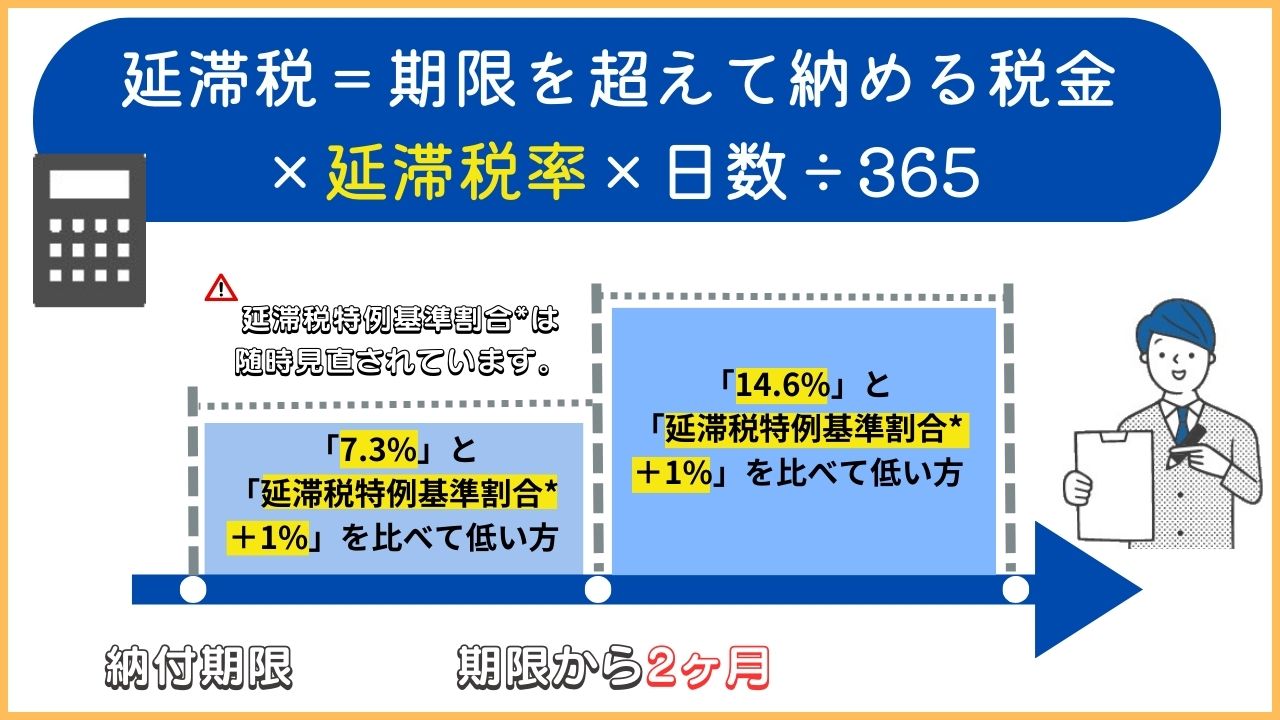

2-3 延滞税の計算方法

延滞税の計算方法は複雑です。

まず、基本的な計算方法は「期限を超えて納める税金×延滞税率×日数÷365」となっています。延滞税率は、相続税を滞納する期間によって異なります。

| 期間 | 税率 |

| 納付期限から2か月以内 | 「7.3%」と「延滞税特例基準割合+1%」を比べて低い方 |

| 納付期限から2か月超 | 「14.6%」と「延滞税特例基準割合+7.3%」を比べて低い方 |

※延滞税特例基準割合は随時見直されています。令和3年1月1日以降は年8.8%、令和4年1月1日から同年12月31日までは年8.7%です。

100万の本税を200日滞納したという場合で実際に計算をしてみたいと思います。

【2か月まで】

100万円×7.3%×61日÷365=12,200円

【2か月以降】

100万円×9.8%×139日÷365≒37,320円

【合計】

12,200円+37,320円= 49,520円

延滞税=49,000円(100円未満切り捨て)

2-4 重加算税の計算方法

相続の重加算税は、期限内申告税額と本来の課税額×税率で計算できます。税率については、過少申告なら35%、無申告なら40%と高い割合になります。

具体例として、本来800万払うべきであった税金を400万と申告して納めていて場合で計算してみようと思います。

この場合、まずは400万円追加で納めなくてはなりません。

【過少申告の場合】

重加算税の課税額=140万円

納付額=400万円+140万円=540万円

【無申告の場合】

重加算税の課税額=160万円

納付額=400万円+160万円=560万円

3. 税務調査で申告漏れ・申告ミスが指摘された場合は高確率で追徴課税がある

人から「相続税で驚くほど高額な追徴課税を納めることになった」と聞いても、自分には関係ない話だと思い込む人が多いのではないでしょうか。

せいぜい持ち家と預貯金くらいしかない中流家庭であっても、相続税申告で油断すると大変な目に遭います。正しい知識を持ち、不安に思う時は素早い対応を心がけましょう。

3-1 税務署の調査権限は広く、申告漏れは高確率でバレる

国税の徴収権と賦課権には、最短5年の消滅時効があります。

法律上、相続税申告の漏れ・ミスについて税務担当官から指摘できる期限は決まっているのです。

それならば税務調査側が気づくまで、放置しておけば良いのでは?」と考える人もいるでしょう。

実際のところ、時効完成まで逃げ切れる保証はどこにもありません。

国税の賦課や徴収を行う部署には、過去の申告データが揃っています。生前の確定申告等の情報を見れば、相続財産の状況は簡単に予測できます。

その上、怪しい申告情報を調べる担当官は、財務・会計のプロです。

申告書の数値に少しでも変だったり、ある程度の遺産を取得していると思われるのに申告書自体が提出されていないとなれば、すぐさま実地調査の対象に選ばれるでしょう。

以上の怪しい納税義務者を探す作業が行われるのは、消滅時効の完成には到底及ばない時期、たいてい申告期限の翌年から翌々年です。

ここまで解説した税務調査の実態を考えると、申告漏れ・ミスからの「逃げ切り」はよほど運のいい人しか成功しません。

3-2 税務調査の後、追徴課税の支払いが必要となる割合

令和元年の相続税の実地調査の結果では、少なく申告しているケースや、申告義務があるにもかかわらず無申告だった人など、違反者の割合は、全体の96.2%にも及んでいました。

大多数の人が、相続税の申告を間違っており、追加徴税を受けたということになります。

参考:令和元事務年度における相続税の調査等の状況(国税庁)申告漏れの総額は117億を超えています。税務署では、毎年それだけの申告漏れを見つけ、追加徴税として回収しているのです。

相続税の税務調査は、相続税の申告期限から3年以内に行うことになっています。相続税の申告と納付はこれで終わったと安心している頃に、税務調査はやってきます。

3-3 税務調査になりやすいケース

財産が3億を超える人は、税務調査が入る可能性は高くなりますが、相続財産がそれほど多くない家庭でも、税務調査に入られる可能性があります。

税務調査の対象になりやすい家庭には共通点があります。

- 被相続人の過去の年収と、申告財産に差がある場合

- 相続人あてに「相続税のお尋ね」という書面が届き、その回答が気になった場合

- 資金移動の頻度が高い場合

- 親族名義になっているものの、実際には被相続人が管理していた財産がある場合

- 多額の借金があるのに、それに見合う化体財産(借入金の使途になったと思われる財産)がない場合

上記の場合は、税務調査が入ることが多いです。

相続税の追徴課税の時効時期

申告することを知らなかった、善意の相続人の場合の時効は5年です。

「相続税の申告の義務があった事を知らなかった」など、わざと申告しなかったわけではない場合です。

一方で、申告する義務があることを知っていたのに、わざと申告をしなかった場合

は、消滅時効の完成時期が7年に延びます。いわゆる「遺産隠し」にあたる行為です。

4. 追徴課税の注意点│原則は現金一括払いのみ

もし、追加徴税を納める必要が出た場合は、基本的に現金で一括で支払う必要があります。追徴課税は、相続してからすぐに来るものではなく安心した頃に発覚することが多いです。

高額になる場合も多く、既に相続した現金が手元にない場合もあります。後に困らない為にも、どのように支払いをする必要があるのかをご紹介します。

4-1 追徴課税の支払いをしないと強制執行となり財産の差し押さえとなることも

追加徴税は場合によっては数百万~数千万となる場合があります。

それを一括で支払うことが無理な場合は、財産を差し押さえられます。

財産の差し押さえが実行された場合、預貯金や給料は取り上げられ、土地建物や価値のある家財は競売にかけられてしまいます。

税務署は民間の銀行や消費者金融とは違い、裁判で債務名義を得る手続きを経ずに差押えを始められます。

支払えないからと追徴課税の納税を先延ばしにするほど、延滞税も発生し、より支払いが難しくなってしまいます。

事前に手続きをすることで、救済処置としてある2つの猶予制度を使うことが可能です。

4-2 現金がない場合は、お金を借りたり、財産を売却して現金を作ることに

期日までに現金で一括納付が出来なければ、強制執行で財産を差し押さえられてしまいます。

それを防ぐためには、何とか全額納税するしかありません。

その為に、お金をほかから借りたり、今持っている財産を現金に換えてでもなんとか工面して支払うしかありません。

4-3 納税の猶予がもらえるケース

追加徴税を納税することで、事業の継続や生活の維持が困難になる場合、猶予を申し込むことができる場合があります。

- 換価の猶予

- 納税の猶予

の2つがあり、どちらも納付すべき税の免除や減額するということは出来ません。

上記の2つとも、財産を差し押さえる時期に猶予を与えられたり、延滞税に対して全額、または一部免除してもらえるという制度です。

具体的には、次の要件全てに該当している必要があります。

- 納税に向けた誠実な意志があること

- 他の国税の滞納が無いこと

- 納付期限から6か月以内に申請が提出されていること

- 担保があること

条件に当てはまる方で、納税資金が足りない方は手続きをすることをおすすめします。

5. 追徴課税の支払いに発展しないよう、相続税の申告は税理士に相談

相続の際には、正しい知識と対応が必要となってきます。知らなかったからでは許してもらえないのが、追徴課税です。

実際に相続をする時になると、人によってはさまざまな資産が複数ある為、すべてを間違いなく申告するのは難しいのが現状です。

数年後、税務署から通知が来ないかと、怯えて暮らしたり、多額の追加徴税を現金で用意したりすることが無いように、早い段階から税理士に相談をすることが最も安全で安心です。

プロに任せることで、本来ならば払う必要が無かった税を納めずに済みます。相続の際、少しでも不安に感じた場合は、一度税理士に相談して見て下さいね。

【関連記事】

国税OBの税理士は税務調査に強い?|税務調査に強い税理士の条件とは

相続税申告時に【現金を申告しないとバレる?】手許現金の相続や注意点も!

【税務署に相談できる!】相続税申告は税務署に相談可能!相続相談前に準備したい3つのことや注意点を紹介

遠藤 秋乃(えんどう あきの)

遠藤 秋乃(えんどう あきの)大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるようにご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。