遺族年金を受給している場合、自分が老齢年金を受け取れる年齢になると両方もらえるのか気になってはいませんか?

年金は種類によって受給要件が異なるので、遺族年金と自分の年金は同時受給が可能なのか知るためにも年金の仕組みを理解していきましょう。

今回は遺族年金と国民年金は一緒にもらえるのかどうか、また片方しか受給できない場合はどちらを選択するべきか解説します。

目次

1. 公的年金は1人1年金!どちらを選択するべき?

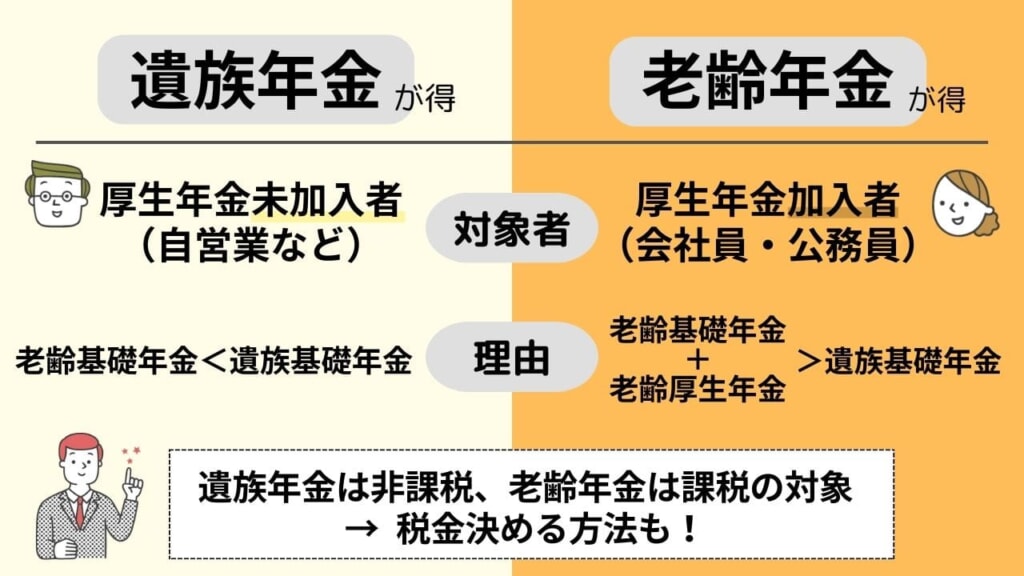

将来のためにも受け取れる金額が多ければ多いほど良いのですが、原則1人が受け取れる公的年金は1種類と定められています。

そのため、遺族年金と老齢年金は同時受給できない場合があります。

どちらの年金を受け取るかは、受給額または税金から選択することになるので、自分に合った方を選びましょう。

1-1 受給額で決める

受け取れる年金が老齢基礎年金のみなのか、老齢厚生年金も一緒に受給できるのかによって受給額は大きく異なります。

遺族年金と比べた時、どちらの方が多く受給されるのか確認して判断すると良いです。

自営業など厚生年金に加入していない人は、老齢基礎年金のみの受給となります。

老齢基礎年金よりも遺族基礎年金の方が受給額は大きいので、このケースでは遺族基礎年金を選択した方が得です。

一方、会社員と公務員など厚生年金に加入している人は、老齢基礎年金と老齢厚生年金の両方を受け取れるので、遺族基礎年金よりも金額が大きくなる傾向があります。

遺族厚生年金に関しては、老齢基礎年金+老齢厚生年金との併給が可能です。

1-2 税金で決める

遺族年金は非課税となっていますが、老齢年金は課税の対象となります。

60歳から64歳までは年金額は単独で108万円以上、65歳以降は年金額が158万円以上あると雑所得として課税されます。

受給額の多少だけではなく、家族の所得や節税にも考慮して、遺族年金と自分の年金のどちらを取るか検討していくことも大事です。

2. 遺族厚生年金受給者は老齢年金ももらえる?

繰り返しますが、遺族厚生年金は厚生年金に加入中の人や加入していた人が亡くなった場合に遺族が受け取れる年金です。

この遺族厚生年金を受給している場合は、老齢年金も受け取れる可能性があります。

しかし、同時受給できないケースもあるので条件を確認していきましょう。

2-1 両方もらえるのはこんな人

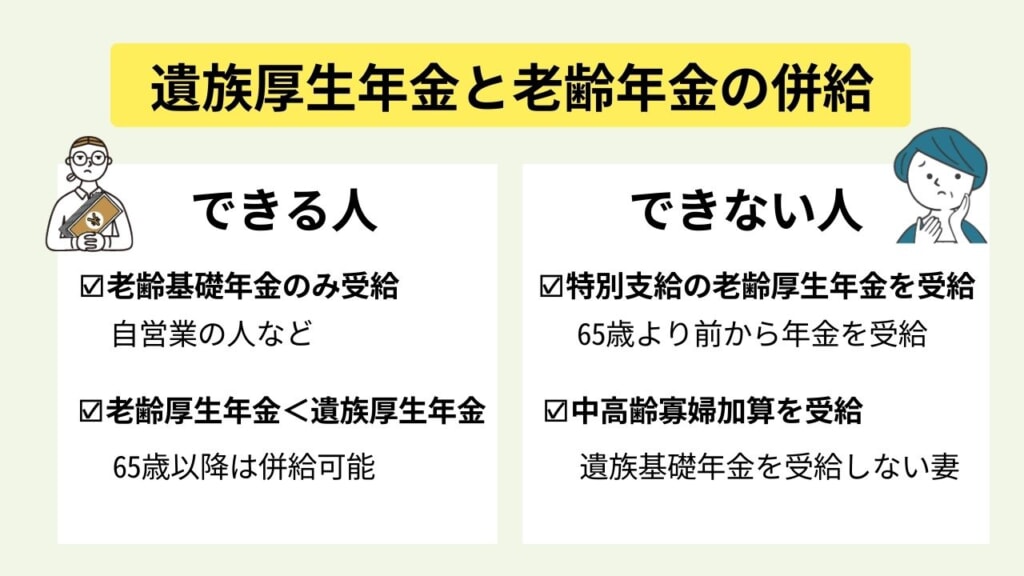

両方の年金がもらえるのは、老齢基礎年金のみが受給される人もしくは、自分の老齢厚生年金の金額が遺族厚生年金の受給額より少ない人です。

国民年金に加入している人で、保険料の納付済期間が10年以上といった受給要件を満たしている場合は、老齢基礎年金が支給されます。

遺族厚生年金は基本的に一生涯支払われるものなので、老齢年金受給開始後も引き続き支給されます。

一方、遺族厚生年金の受給者が厚生年金に加入していて老齢厚生年金の受給資格があれば、65歳になると老齢基礎年金と老齢厚生年金の両方を受け取ることが可能です。

遺族厚生年金の受給額が老齢厚生年金より高い場合は、その差額分が支給されます。

2-2 特別支給の老齢厚生年金の人は注意

特別支給の老齢厚生年金とは、本来受給が始まる65歳よりも前の60歳から年金が受け取れる制度です。

過去の年金制度の改正に伴い、一部で不利益が生じる可能性があることから特別な措置として設けられています。

特別支給の老齢厚生年金は、男性は昭和36年4月1日以前に、女性は昭和41年4月1日以前に生まれた人のうち要件を全て満たした人に支給されています。

なお、遺族厚生年金と併用はできないので、特別支給の老齢厚生年金が受けられる場合はどちらかを選択しなければなりません。

2-3 中高齢寡婦加算をもらっている場合

中高齢寡婦加算とは、遺族基礎年金が受給されない妻を対象とした救済制度です。

遺族基礎年金は、18歳未満の子どもや障害者手帳の1級・2級と認定された20歳未満の子どもがいる妻に支給されます。

そして、受給期間は18歳を迎えた年度の末日(1級・2級の障害がある子は20歳になった年度の末日)までとなっており、年齢要件から外れると支給はストップします。

しかし、亡くなった夫が20年以上厚生年金に加入しており、死亡した時点で妻の年齢が40歳以上65歳未満、遺族基礎年金の対象から外れている場合に中高齢寡婦加算が適用されます。

ただし、中高齢寡婦加算の支給は65歳でストップされるので、老齢年金との併用はできません。

3. 65歳以降は遺族年金と老齢年金同時受給が可能

60歳~64歳で遺族年金と老齢年金の両方で受給権が生じた場合、

1人につき1年金の原則が適用されるので、どちらかを選択しなければなりません。

しかし、65歳以降では遺族年金と自分の年金のどちらも受給できます。

ただし、同時受給には条件があり、今までの働き方が影響してきます。

■ 専業主婦や主夫・個人事業主の場合

専業主婦や主夫、個人事業主といった会社員や公務員として働いた経験がない人で、

亡くなった配偶者が会社員・公務員だった場合は遺族厚生年金が受給されます。

また、遺族基礎年金と自分の老齢基礎年金のどちらかを選択することが可能です。

遺族基礎年金は子どもがいない妻は受給できず、65歳になる頃にはもう大きくなっているのであれば、自分の年金が選ばれます。

この場合、65歳以降は「遺族厚生年金+老齢基礎年金」のパターンで支給されます。

■ 会社員や公務員として働いた経験がある場合

結婚の前後に関係なく、会社員や公務員で働いていた経験が1ヶ月以上ある場合は、

老齢基礎年金と老齢厚生年金の両方を受け取れます。

亡くなった配偶者が同じく会社員・公務員であれば、年齢などの条件次第でさらに遺族厚生年金も受け取れます。

このケースでは65歳以降は「遺族厚生年金+老齢基礎年金+老齢厚生年金」のパターンで支給されます。

■ 亡くなった配偶者が会社員・公務員ではない場合

亡くなった配偶者が会社員や公務員で働いた経験がなく、自営業や個人事業主だった場合は、国民年金に加入していることになるので遺族厚生年金は受給されません。

遺族厚生年金の受給が前提の上記2パターンに当てはまらないため、このケースでは両方の年金を受給することは不可能です。

4. 遺族年金と老齢年金の両方を受給した場合の受給額

遺族年金と老齢年金の両方を受給できる場合、どれくらいの受給額になるのか気になるところです。

年金額は人によって異なるので、自分で計算して確認してみると良いでしょう。

ここからは2つの年金を受給した場合の受給額のイメージや、計算式をご紹介します。

4-1 遺族厚生年金・老齢基礎年金の受給額

このケースでは、65歳になると遺族厚生年金に自分の老齢基礎年金がプラスされる形となるので、額面は足し算で計算することが可能です。

遺族厚生年金の場合、死亡した配偶者の老齢厚生年金の報酬比例部分の3/4の額が受給され、以下の計算式で1年間分の受給額を算出できます。

(A)

平均標準報酬月額

×

7.125/1000

×

平成15年3月までの加入月

(B)

平均標準報酬額

×

5.481 / 1000

×

平均15年4月以降の加入月

(A+B)

×

3/4

=

老齢厚生年金の報酬比例部分の3/4(1年間の支給額)

例えば平均標準報酬額が30万円で、25年加入していれば1年間に支給される老年基礎年金の目安金額は369,968円です。

一方、老齢基礎年金は2023年4月からの年金額が満額795,000円となっています。

保険料免除期間に応じて年金額は減額されるので注意してください。

満額受け取る場合、上記の例で計算すると「369,968円+795,000円=1,164,968円」を受給されることになります。

4-2 遺族厚生年金・老齢基礎年金・老齢厚生年金の受給額

このケースでは、老齢基礎年金に老齢厚生年金が上乗せされて受給されます。

老齢厚生年金の場合は、下記の計算式で算出することが可能です。

(A)

平均標準報酬月額

×

7.125/1000

×

平成15年3月までの加入月

(B)

平均標準報酬額

×

5.481 / 1000

×

平均15年4月以降の加入月

A+B

=

齢厚生年金の報酬比例部分

さらにこのケースでは、65歳以降も遺族厚生年金が支給されます。

ただし、年金制度の改正により遺族厚生年金は全額支給されないようになりました。

自分で納付した年金受給額を反映させるために、老齢厚生年金よりも遺族厚生年金が上回る場合に差額が支給されます。

5. 在職老齢年金とは?

最近は60歳を超えても働きたいと考える人が増えています。

65歳以上だと年金とは別に仕事の収入も入ることになりますが、その場合年金に影響が出ないか不安に思う方も多いでしょう。

長く働き続けたい方は、在職老齢年金について理解しておくことが大事です。

・在職老齢年金とは

在職老齢年金とは、60歳以上の人が会社などに努めている場合、

一定の収入に応じて年金を減額される、もしくは全額支給停止となってしまう制度です。

老齢厚生年金の年金額と賞与などを含んだ給与に考慮して、減額または全額支給停止が決定されます。

・調整の対象は老齢厚生年金のみ

厚生年金に加入している場合は、国民年金の老齢基礎年金と老齢厚生年金の2階建てとなります。

在職老齢年金は老齢厚生年金の額だけが調整されるので、老齢基礎年金には影響はありません。

他にも老齢厚生年金や障害厚生年金からも差し引かれる心配はありません。

・調整の条件

60歳~65歳未満の場合は、基本月額と総報酬月相当額の合計が28万円を超えると、

老齢厚生年金の一部または全額が支給停止となります。

ただし、2023年4月からは基準額が引き上げられ、48万円を超えた場合に調整されることになりました。

一方、65歳以上の人は基本月額と総報酬月相当額の合計が48万円を超えると、調整の対象となります。

以前は70歳未満までが対象でしたが、現在は70歳以上の方にも適用されるようになりました。

このように、自分の収入によっては支給される年金額に影響が出てしまう可能性があります。

ただし、厚生年金に加入している間は保険料が支払われることになるので、70歳以降に受け取れる年金額に反映されて、受給額が増えると言うメリットもあります。

仕組みを理解した上で、60歳以降も働くかどうか検討してみてください。

6. まとめ

今回は遺族年金と自分の年金は両方受け取れるのかどうかについてご紹介しました。

亡くなった配偶者が厚生年金の加入者であれば、自分が国民年金であっても、厚生年金であっても

受給資格があれば遺族年金と老齢年金の両方を受給できます。

しかし、亡くなった配偶者が自営業など国民年金だけしか入っていない場合は、

遺族年金と自分の年金のどちらか選択しなければならないので注意してください。

どちらか選択が必要な時は、受給額と税金に考慮して賢く選びましょう。

また遺族年金を含めた相続手続き全般のことは、司法司法書士や行政書士など相続手続きの専門家に相談することも1つの方法です。

遺族年金に関連するサイトはこちら

遺族年金の受給金額の目安はいくら?|遺族厚生年金の計算や金額の目安紹介!

遺族年金を妻はいくらもらえる?|【年間170万円以上】の場合も!

遺族年金は何歳までが受給できる? 子供が18歳になったら手続きが必要??

遺族基礎年金ガイド|遺族基礎年金とは?条件・手続き・注意点を簡単解説

遺族年金はいくらもらえる?|遺族年金の種類や受給資格、受給額を解説

遺族共済年金と遺族厚生年金の違いは?共済年金の金額の目安もご紹介!

遺族厚生年金の受給金額の目安はいくら?|【簡単計算方法】や金額例も紹介!

この記事の監修者

工藤 崇(くどう たかし)

工藤 崇(くどう たかし)

独立型ファイナンシャルプランナー。

WEBを中心にFP関連の執筆・監修多数。セミナー講師・個別相談のほか、「相続の第一歩に取り組む」ためのサービスを自社で開発・提供。

東京・北海道を拠点として事業展開。

株式会社FP-MYS代表。