年金の加入者が亡くなった際に支払われる遺族年金ですが、その特徴や仕組みなどを詳しく理解できていない方も多いでしょう。

そこで今回は遺族年金の種類や仕組みについて解説します。

目次

1. 遺族年金とは?

遺族年金とは、国民年金や厚生年金の被保険者、それか被保険者であった人が死亡した場合、遺族に支給される年金です。

亡くなった方が生活を支えていた人であった場合、生活が一気に悪くなる可能性もあります。

そんな遺族の生活を保障する目的として遺族年金は存在します。

この年金には「遺族基礎年金」と「遺族厚生年金」の2種類があり、故人の加入状況に応じてどちらか、もしくは両方の年金を受け取ることが可能です。

ただし、条件によっては年金を受け取れないこともあり、その場合は寡婦年金、死亡一時金を受け取れるケースもあります。

ここで2種類の制度を簡単にご紹介します。

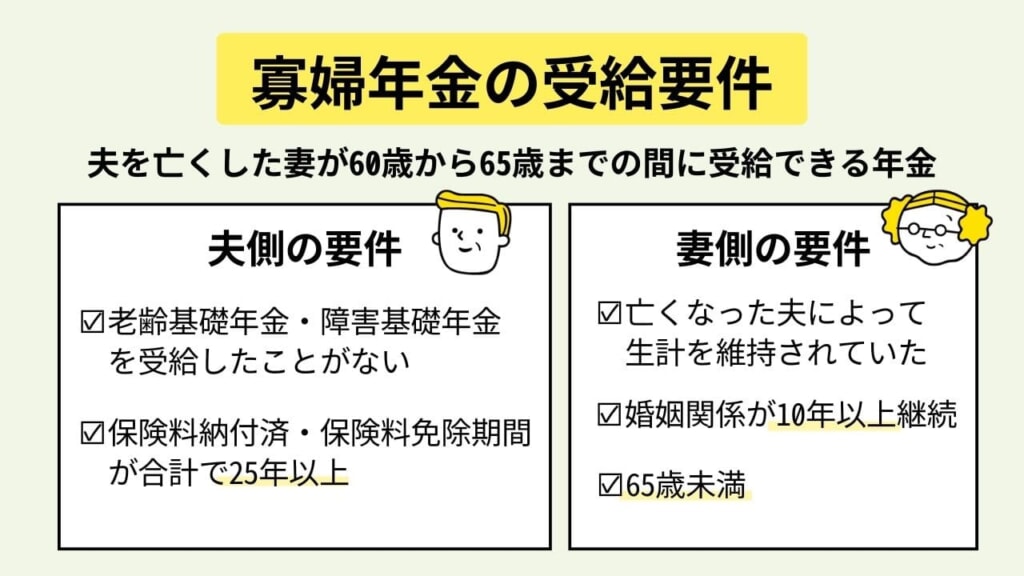

・寡婦年金

自営業など国民年金の第1号被保険者(夫)が亡くなった場合に支給される年金です。

受給対象は妻に限られ、支給には以下の条件があります。

・保険料納付済期間と保険料免除期間が合計で25年以上であること

・老齢年金や障害年金等を受け取ったことがない(妻も同様)

・婚姻期間が10年以上

・死亡した時、夫によって生計が維持されていたこと

・夫が死亡した時の年齢が65歳未満である

・遺族基礎年金の受給権利がない

遺族基礎年金の受給権がないことが条件の1つなので、寡婦年金と遺族基礎年金は同時に受給できません。

しかし、以前に遺族基礎年金を受け取っていた人が、後から寡婦年金を受給することは可能です。

例えば、遺族基礎年金を受給していた妻が子どもの年齢の超過により受給権が損失して場合でも、再婚せずに上記の要件を満たしていれば寡婦年金が支給されます。

なお、支給期間は60歳から65歳までの5年間です。

・死亡一時金

こちらも国民年金第1号被保険者が亡くなった場合に支給される制度です。

保険料を36ヶ月以上納めており、老齢年金や障害基礎年金を支給されずに被保険者が亡くなった場合に適用されます。

遺族基礎年金が支給される場合は受給されず、寡婦年金の要件を満たす場合はどちらを支給するか選択が必要なので注意してください。

また、受給権利の時効は死亡日の翌日から2年間となっています。

支給対象者は被保険者が死亡した際に生計を共にしていた遺族です。

配偶者>子>父母>孫>祖父母>兄弟姉妹の順で優先順位が決まっており、順位が高い人が受け取れます。

支給される金額は保険料を納めた月数によって12万円~最大32万円に変動します。

2. 遺族年金の種類について

現在、遺族年金の種類は遺族基礎年金と遺族厚生年金の2種類です。

亡くなった方が加入していた年金によって、受け取れる種類は異なってきます。

また、支給には条件もあるので、要件もしっかり確認しておきましょう。

ここからは、現在は廃止されている遺族共済年金も含めて、各年金の詳細をご紹介します。

2-1 遺族基礎年金

遺族基礎年金は国民年金保険に加入している、もしくは老齢基礎年金の受給資格がある方が亡くなった場合に適用されます。

受給の対象者や満たすべき条件は以下の通りです。

【受給対象者】

こちらの年金は18歳未満の子を持つ家庭の生活を支えるための制度なので、子どもがいない世帯は適用されません。

具体的に受給対象となるのは、亡くなった方に生計を維持されていた子を持つ配偶者、もしくは支給対象者(親)のいない子です。

子を持つ配偶者が優先されるので、すでに配偶者が受け取っていたり、子と生計を共にしている親がいたりすると子どもには支給されません。

なお、支給対象となる「子」の詳しい条件は以下です。

・18歳になる年度の3月31日を経過していない子

・20歳未満で、障害年金の障害等級1級もしくは2級の認定を受けている子

・被保険者が亡くなった当時、胎児であった子

【受給条件】

受給には18歳未満の子どもがいるという条件以外に、下記の要件のいずれかを満たす必要があります。

1.国民年金に加入中の方が死亡

2.日本国内に住所があり、国民年金の被保険者であった60歳~65歳未満の方が死亡

3.老齢基礎年金の受給していた方が死亡

4.老齢基礎年金の受給資格を満たしている方が死亡

1と2の要件では、免除期間を含み保険料の納付済期間が2/3以上であることも条件です。

ただし、死亡日が令和8年4月1日よりも前で、亡くなった方が65歳未満であった場合は、亡くなった月の2ヶ月前までの1年間に保険料の滞納がなければ要件を満たしたことになります。

【受給期間】

遺族基礎年金は子どもが18歳になる年度の3月31日までは受給されます。

1~2級の障害のある子どもがいる場合は、20歳になるまで受け取ることが可能です。

また、以下の要件に当てはまる場合は受給資格から外れてしまいます。

- 子を持つ配偶者の場合

・受給資格のある配偶者本人が死亡した

・再婚をした

・直系親族や直系姻族以外の者の養子に入った

- 子の場合

・受給資格のある子本人が死亡した

・子本人が婚姻した

・直系親族以外の者の養子に入った

2-2 遺族厚生年金

遺族厚生年金は、厚生年金に加入している人が死亡した場合に適用されます。

受給の対象者や要件は以下の通りです。

【受給対象者】

こちらの年金の対象範囲は広く、亡くなった方に生計を維持されていれば子を持たない配偶者や父母、孫、祖父母も対象となります。

ただし、死亡した時点の資格者の年齢によっては支給から外れてしまうので注意してください。

受給資格者の優先順位は下記となります。

| 1位 |

子を持つ妻 子を持つ55歳以上の夫 18歳未満の子(1~2級の障害がある子は20歳未満) |

| 2位 |

子がいない妻 子がいない55歳以上の夫 |

| 3位 | 55歳以上の父母 |

| 4位 | 18歳未満の孫(1~2級の障害がある子は20歳未満) |

| 5位 | 55歳以上の祖父母 |

【受給条件】

遺族厚生年金は、以下の要件を満たしている方が亡くなった場合に適用されます。

1.厚生年金に加入している方が死亡

2.厚生年金の加入中に傷病が原因で初診日から5年の間に死亡

3.1級・2級の障害厚生年金の受給中の方が死亡

4.老齢厚生年金を受給していた方が死亡

5.老齢厚生年金の受給資格を満たしている方が死亡

1と2の要件では、免除期間も含めて保険料の納付済期間が2/3以上であることを満たしている必要があります。

死亡日が令和8年4月1日よりも前で、亡くなった方が65歳未満であった場合は、亡くなった月の2ヶ月前までの1年間に保険料の滞納がなければ要件を満たしたことになります。

【受給期間】

受給期間は被保険者が亡くなった時点の受給対象者の年齢や、子の有無によって変動します。

受け取る人が妻の場合は年齢制限がありませんが、夫が亡くなった時点の年齢が30歳未満で子がいない場合は5年間支給されます。

すでに子がいる、または30歳以上を超えている場合は一生涯受け取ることが可能です。

なお、受け取る人が夫や父母、祖父母の場合は、受給の開始が原則60歳からとなっています。

2-3 遺族共済年金

遺族共済年金は公務員の方が亡くなった場合に遺族に受給される年金です。

2015年9月30日以前に存在した制度で、現在は公務員にも遺族厚生年金が適用されます。

なお、受給条件や対象者などの内容も遺族厚生年金と同様のものとなっています。

現時点では2015年9月30日までに被保険者が亡くなった世帯に限り、遺族共済年金が支給されています。

3. 遺族年金の仕組みについて

遺族年金は人によって受給額が異なり、仕組みが複雑でわかりにくいと感じる人も多いでしょう。

ここからは多くの人が疑問に思いがちな遺族年金の仕組みをご紹介します。

3-1 厚生年金加入者は2階建て

厚生年金の加入者している会社員や公務員の場合、遺族年金は老齢基礎年金同様に2階建てとなっています。

1階部分とは国民年金の「遺族基礎年金」のことで、2階部分は厚生年金の「遺族厚生年金」を指します。

国民年金は日本に住む20~60歳未満の人すべてが加入している制度です。

厚生年金の保険料には国民年金の保険料も含まれているので、会社員や公務員も実質的には国民年金に加入していることになります。

つまり、遺族基礎年金の要件を満たしていれば、両方の年金の受給が可能です。

自営業などの第1号被保険者はこのケースから外れますが、過去に厚生年金に加入していた場合は条件を満たしていれば2階建てでの受給となる可能性があります。

3-2 18歳以下の子どもの人数で支給額が変動

遺族基礎年金の受給額は本体部分と加算部分の2つの要素で成り立っています。

本体部分は老齢基礎年金と同額の年間795,000円(令和5年4月ー)に固定されており、加算部分は扶養する子どもの数に応じて金額が変動します。

・第1子・第2子:年間228,700円ずつ加算

・第3子以降:76,200円ずつ加算

例えば一人っ子なら年間1,023,700円支給されます。

一方、子どもが2人いる世帯は年間1,252,400円、子どもが3人いる世帯は年間1,328,600円支給される計算となります。

子が複数人いる場合、上の子が高校を卒業すると対象者から外れてしまうので、その分支給額も減ってしまいます。

3-3 子どもが高校卒業後は中高齢の寡婦加算が受給可能に

子ども全員が高校を卒業すると遺族基礎年金の支給はストップします。

しかし、高校卒業の時点で妻の年齢が40歳以上65歳未満であった場合は、中高齢寡婦加算が適用されます。

老齢基礎年金が受給されるまで支給されるので、年金が受け取れるまでの生活が保障される嬉しい制度です。

なお、中高齢寡婦加算は厚生年金に加入していた夫が死亡した場合に限られます。

また、夫が死亡した時点で子が18歳以上となっており、遺族基礎年金の対象から外れていた妻でも40歳以上65歳未満の条件を満たしていれば、中高齢寡婦加算を受給できます。

3-4 夫が自営業だった場合は妻の年金支給までに空白期間がある

亡くなった夫が自営業であった場合、支給を受けられるのは基本的に遺族基礎年金だけです。

子どもが18歳を過ぎると支給はストップしてしまうので、自分の年金を受け取るまでに空白期間ができることになります。

自分の収入で生活していかなければならないので、ある程度余裕を持たせられるように貯金などができていると安心です。

4. まとめ

今回は仕組みが少し複雑な遺族年金についてご紹介しました。

老齢年金のように国民年金や厚生年金に入っていれば受け取れるものと思われがちですが、受給には色々と条件があります。

対象から外れる場合は寡婦年金や死亡一時金が利用できる場合もあるので、遺族年金の制度をよく確認しておきましょう。

【関連記事】

遺族厚生年金ガイド|遺族厚生年金とは?条件・対象者・手続きを簡単解解説

遺族基礎年金ガイド|遺族基礎年金とは?条件・手続き・注意点を簡単解説

遺族年金の支給日は?通知書はいつ届く?|遺族年金の申請~受給を解説

遺族年金と自分の年金は両方もらえるの?|【遺族厚生年金と国民年金】

この記事の監修者

工藤 崇(くどう たかし)

工藤 崇(くどう たかし)

独立型ファイナンシャルプランナー。

WEBを中心にFP関連の執筆・監修多数。セミナー講師・個別相談のほか、「相続の第一歩に取り組む」ためのサービスを自社で開発・提供。

東京・北海道を拠点として事業展開。

株式会社FP-MYS代表。