遺族共済年金とは遺族年金の一種で、公務員をはじめとした共済組合や退職共済年金等の受給者等であった人が平成27年9月30日までに亡くなって受給権が発生している遺族年金を意味します。

ここでは、遺族共済年金の基本概要や支給要件、失権、受給額の目安などを解説します。

目次

1. 遺族共済年金とは

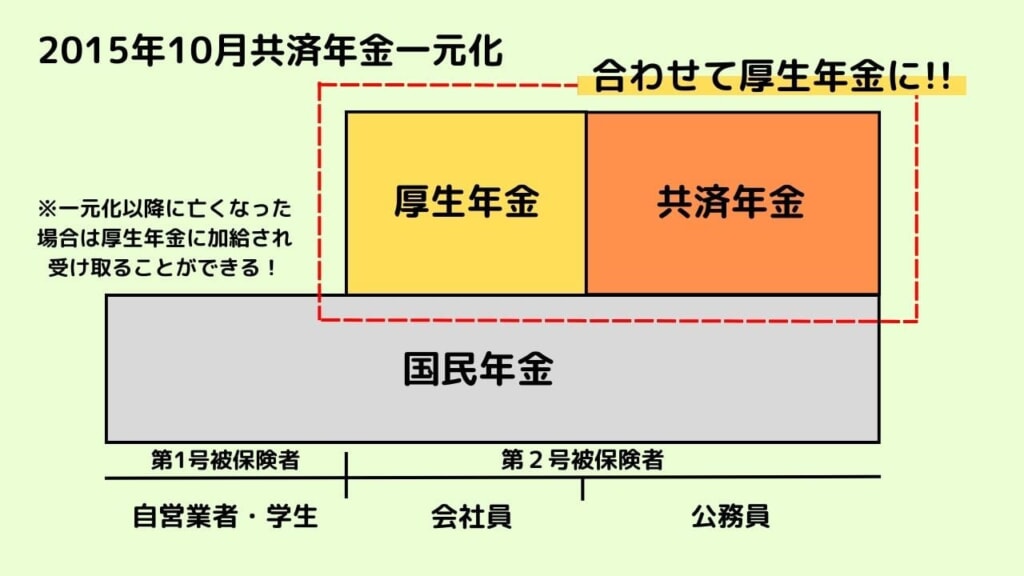

遺族共済年金とは、公務員などの共済組合員や退職共済年金等の受給者等であった人が平成27年9月30日まで亡くなって受給権が発生した遺族年金のことです。

現在は、遺族厚生年金に一元化された運用になったため遺族共済年金を新規で受給できるケースはほとんどなく、制度の改正以前に受給権を得ていた人以外は遺族厚生年金を受給することになっています。

そのため、基本的には遺族厚生年金の手続きを行うことになりますが、遺族共済年金自体が完全になくなったというわけではありません。

今まで家族を養ってきた方が亡くなった場合に、残された家族の生活を守るのが公的年金制度の1つである「遺族年金」です。

遺族年金だけで残された家族の生活費の全額を賄えるわけではありませんが、それでも生活の基盤になるお金であることに変わりはありません。

そもそも公的な遺族年金として、以前は「遺族基礎年金」、「遺族厚生年金」、「遺族共済年金」の3種類で運用されていましたが、現在は新しく受給権を得た場合には「遺族基礎年金」と「遺族厚生年金」の2種類のどちらかの手続きをすることになりました。

しかし、制度改正以前に受給権が発生していた遺族共済年金については、現在でも各共済組合に申請して行わなければならないため、該当すると思われる方は注意してください。

この後、遺族共済年金をはじめとする遺族年金の制度と手続きの基礎知識について見ていきます。

2. 遺族年金には遺族共済年金を含む3種類が存在した

遺族年金には、以前は「遺族基礎年金」、「遺族厚生年金」、「遺族共済年金」の3種類があり、亡くなった方の職業によって受け取ることができる年金の種類が異なっていたのは前述の通りです。

ここからは、以前の遺族年金3種類の制度概要について見ていきます。

2-1 遺族基礎年金

遺族基礎年金とは、主に自営業の方など国民年金加入者が亡くなった際に、その方によって生計を維持されていた「18歳到達年度の末日までの子、または、障害の状態にある20歳未満の子のいる配偶者」または「子」が受けられる年金です。

遺族基礎年金は、子育て世代に向けた生活保障という意味合いの公的年金であるため、所定の年齢に該当する子がいない家庭には支給されません。

また、18歳到達年度の末日までの子(障害の状態にある20歳未満の子)の人数に応じて年金額にも加算が行われるようになっています。

遺族基礎年金を受給できるための条件としては、死亡した月の前々月までの国民年金の加入期間の2/3以上の期間、保険料が納付または免除されていること、さらに死亡した月の前々月までの1年間に保険料の未納がないことが必要になります。

遺族基礎年金の受給額は、一律で795,000円(令和5年4月以降)となっています。ただし、昭和31年4月1日以前に生まれた方は792,600円です。

これに加え、子が2人までは1人あたり228,700円、3人目以降は1人あたり76,200円の加算が行われることになっており、具体的な金額は以下の通りです。

| 子の人数 | 配偶者が受給する場合の受給総額 | 子が受給する場合の受給総額 |

| 1人 | 795,000円+228,700円=1,023,700円 | 795,000円 |

| 2人 | 795,000円+228,700円×2=1,252,400円 | 795,000円+228,700円=1,023,700円 |

| 3人 | 795,000円+228,700円×2+76,200円=1,328,600円 | 795,000円+228,700円+76,200=1,099,900円 |

| 4人 | 795,000円+228,700円×2+76,200円×2=1,404,800円 | 795,000円+228,700円+76,200円×2=1,176,100円 |

※子が遺族基礎年金を受給する場合の加算は第2子以降について行い、子1人あたりの年金額は、上記による年金額を子の数で除した額。

2-2 遺族厚生年金

遺族厚生年金とは、会社員などの厚生年金保険の被保険者、または被保険者であった方が亡くなった際に、その方によって生計を維持されていた遺族が受けられる年金です。

遺族厚生年金の特徴としては、遺族基礎年金の金額に加算されて支給されること、受給できる遺族の範囲が遺族基礎年金より広く「18歳未満の子がない配偶者」と「その他の人」にも支給されることがあげられます。

ですので、遺族基礎年金とは異なって家族や夫婦に向けた公的年金として、遺族の生活保障をしてくれる制度になります。

遺族厚生年金を受給できる条件は、遺族基礎年金の受給条件と同じで、死亡した月の前々月までの国民年金の加入期間の2/3以上保険料が納付または免除されていること、さらに死亡した月の前々月までの1年間に保険料の未納がないことが必要になります。

2-3 遺族共済年金(旧制度)

以前に支給されていた遺族共済年金は、公務員の方が亡くなった際に受給できる遺族年金で、支給要件や受給者については遺族厚生年金とほぼ同様でした。

| 亡くなった人 | 受給対象者 | 支給される年金 |

| 自営業 | 18歳未満の子供がいる配偶者 | 遺族基礎年金 |

| 子供のない妻 | 寡婦年金・死亡一時金 | |

| 会社員 | 18歳未満の子どもがいる配偶者(夫の場合は55歳以上のみ) | 遺族基礎年金・遺族厚生年金 |

| 子どものない妻(40歳~65歳) | 遺族厚生年金・中高齢寡婦加算 | |

| 子どものない妻(40歳未満) | 遺族厚生年金 | |

| 公務員 | 18歳未満の子どもがいる配偶者(夫の場合は55歳以上のみ) | 遺族基礎年金・遺族共済年金(※1) |

| 子どものない妻(40歳~65歳) | 遺族共済年金(※1)・中高齢寡婦加算 | |

| 子どものない妻(40歳未満) | 遺族共済年金(※1) |

※1: 現在(平成27年10月1日以降に受給権が発生した場合)は遺族厚生年金を受給できます。

3. 遺族年金は無条件で支給されるわけではない|受給のための条件とは

遺族年金は、亡くなった際に無条件で支給される年金ではなく、亡くなった本人ご自身にも受け取る側の遺族にも遺族年金を受給するための条件があります。ここからは、その条件や受給資格などについて説明していきます。

3-1 遺族共済年金に設けられている亡くなった本人の条件

遺族共済年金は、次のいずれかの要件に該当するときに受給権が発生します。

ただし、前提として、死亡した日が平成27年9月30日以前である必要があります。

平成27年10月1日以降に受給権が発生した場合には、遺族共済年金でなく遺族厚生年金の手続きが必要になりますので注意してください。

- 組合員である方が亡くなったとき

- 組合員であった間に初診日がある傷病により、退職後に当該初診日から起算して5年を経過する前に亡くなったとき

- 障害等級の1級または2級に該当する障害共済年金の受給権者が亡くなったとき

- 退職共済年金の受給権者が亡くなったとき

- 組合員期間等が25年以上ある方が亡くなったとき

3-2 遺族共済年金の受給資格

ここでは、遺族共済年金の受給資格について見ていきます。まず、遺族には受給できる優先順位があります。

| 優先順位 | 遺 族 |

| 1 | 配偶者(ただし夫の場合は55歳以上)、子 |

| 2 | 父母(55歳以上) |

| 3 | 孫 |

| 4 | 祖父母(55歳以上) |

上記優先順位のうち、生計維持関係のある最も優先順位の高い遺族のみに遺族共済年金が支給されます。

なお、上述の子および孫については、次のいずれかに該当する方に限られます。

- 18歳到達年度の末日までにあって、まだ配偶者のいない方

- 組合員または組合員であった方が死亡した当時から引き続き障害等級が1級または2級に該当する障害の状態にある方

3-3 遺族共済年金を受給できる人

遺族共済年金を受給することができる人は、公務員等の共済年金に加入している人に生計を維持されていた遺族で、年間収入が850万円未満である人、かつ下記の条件のいずれかを満たしている人になり、この中で順位が一番高い人が遺族共済年金を受給することになります。

- 配偶者(夫の場合は受給開始は60歳以後)および子ども(18歳到達年度の末日を経過していない者で婚姻していない者、または死亡した当時から引き続き1・2級の障害年金を受けている者)

- 父母(60歳以降に受給開始)

- 孫(※条件は子どもと同様)

- 祖父母(60歳以降に受給開始)

3-4 遺族共済年金の失権について

遺族共済年金を受けている人が、次のいずれかに該当したときは、遺族共済年金を受ける権利がなくなります。

- 死亡したとき

- 婚姻したとき(届出をしていないが事実上婚姻関係と同様の場合も含む)

- 直系の血族または姻族以外の人の養子になったとき(届出をしていないが事実上養子縁組関係と同様の場合も含む)

- 子や孫である人が18歳(1・2級の障害がある場合は20歳)に達した日以後の最初の3月31日が終了したとき

3-5 受け取ることができる年金金額の目安

遺族共済年金額は、短期要件に該当するか長期要件に該当するかによって計算方法が変わってきますが、基本的には「厚生年金相当部分+職域加算部分(+中高齢寡婦加算額)」になっています。

ここで、「短期要件」と「長期要件」について補足します。短期要件と長期要件とは、遺族共済年金を受け取るために必要な死亡日の要件が異なります。

遺族共済年金を受けられる場合は、この要件のどちらかに該当することになります。

短期要件は、下記(1)(2)(3)に該当する場合、長期要件は下記(4)に該当する場合を言います。

- 在職中に死亡した場合

- 在職中に初診日のある病気やけがが原因で初診日から5年以内に死亡した場合

- 障害等級1級または2級に該当する障害厚生年金の受給者が死亡した場合

- 受給資格期間が25年以上ある人が死亡した場合(老齢年金とは違い、受給資格期間は10年ではありません。)

遺族共済年金は、短期要件に該当する方が亡くなった場合「25年(300月)分」として受給額を計算します。

遺族共済年金の目安の支給額を下記に掲載しますが、遺族共済年金の支給額は共済組合の加入期間や給与額等によって異なるため、ご自身が受け取ることができる遺族年金の金額は、日本年金機構や社会保険労務士などの専門家に相談の上、確認していただくことをお勧めします。

| 賞与を含めた平均月収(平均標準報酬額) | 遺族共済年金の目安支給額(年額) |

| 200,000円 | 約29万円 |

| 250,000円 | 約36万円 |

| 300,000円 | 約44万円 |

| 350,000円 | 約51万円 |

| 400,000円 | 約59万円 |

| 450,000円 | 約66万円 |

| 500,000円 | 約73万円 |

| 550,000円 | 約81万円 |

| 600,000円 | 約88万円 |

| 620,000円 | 約91万円 |

厚生年金相当部分ならびに職域年金相当部分の計算式については次のようになります。

- 厚生年金相当部分

平成15年3月以前の平均標準報酬月額×7.125/1000×平成15年3月以前の組合員期間の月数×3/4(*1)

平成15年4月以後の平均標準報酬額×5.481/1000×平成15年4月以後の組合員期間の月数×3/4(*1)

- 職域年金相当部分

平成15年3月以前の平均標準報酬月額×1.425/1000(*2)×平成15年3月以前の組合員期間の月数×3/4(*1)

平成15年4月以後の平均標準報酬額×1.096/1000(*3)×平成15年4月以後の組合員期間の月数×3/4(*1)

(*1)短期要件の場合、組合員期間の月数が300月未満の方は300月とみなして計算します。

(*2)長期要件の場合、組合員期間が240月未満の方は0.713/1000と読み替えます。

(*3)長期要件の場合、組合員期間が240月未満の方は0.548/1000と読み替えます。

- 中高齢寡婦加算額

中高齢寡婦加算は、妻が遺族共済年金の受給者である場合に、40歳から65歳に達するまでの間支給され、その額は遺族基礎年金の額に3/4を乗じて得た金額になります。

例えば組合員期間が20年以上の場合は、596,300円(令和5年度)となります。

妻が65歳になったときは、妻には自身の老齢基礎年金が支給されるようになりますので、1人1年金の原則により、妻の中高齢寡婦加算額は加算されなくなります。

なお、遺族共済年金の受給権者である妻が国民年金の遺族基礎年金を受けることができるときは、その間、この中高齢寡婦加算額は加算されません。

上記で説明している金額は、組合員の加入期間や各組合員の給与の額によって異なるため、あくまでも目安と考えてください。正確な遺族年金の金額は、日本年金機構あるいは社会保険労務士などの専門家に相談してください。

4. 遺族共済年金の申請・手続きの方法

遺族共済年金を請求するには請求される方の状況によって必要な書類が異なる場合がありますので、亡くなった方の加入していた各共済組合で管理されている番号(年金番号など)や死亡日などを連絡し、必要な書類等の説明を受けてください。

以降、一般的に必要な書類や請求先について説明していきます。

4-1 遺族共済年金の申請・手続きに必要な書類

年金受給者や年金受給権のある方が亡くなって遺族共済年金を請求したい場合には、下記の必要書類を準備してください。

- 年金請求書

- 戸籍謄本(亡くなった方との続柄および請求者の氏名・生年月日の確認できるもの)

- 世帯全員の住民票の写し(*)

- 死亡者の住民票の除票(*)

- 請求者の収入が確認できる書類(*)

- 子の収入が確認できる書類(*)

- 死亡診断書または死体検案書等のコピー

- 年金証書・年金手帳

- 預金通帳またはキャッシュカードのコピー など

(*)マイナンバーを記入すれば添付不要

その他、請求される方の状況によって上記以外の書類が必要になる場合がありますので、各共済組合にあらかじめ問合せを行って必要な書類の確認を行いましょう。

4-2 遺族共済年金の請求先

遺族共済年金の請求については、受給できる年金の種類によって請求先が変わります。

遺族共済年金のみを請求する場合は亡くなった方が加入していた各共済組合に請求することになります。

その他、遺族基礎年金のみを請求する場合は亡くなった方のお住まいだった住所地の市(区)役所または町村役場の年金窓口で、それ以外の場合は基本的に全国の年金事務所または街角の年金相談センターに請求して手続きを進めることになります。

5. 遺族基礎年金の改正点

遺族基礎年金は、平成26年3月31日までは国民年金に加入中の方が亡くなったときに、その方によって生計を維持されていた「18歳未満到達年度の末日までにある子(障害者は20歳未満)のある妻」または「18歳未満到達年度の末日までにある子(障害者は20歳未満)」に支給されていました。

しかし、平成26年4月1日以降に亡くなった方の遺族基礎年金からは、「18歳未満到達年度の末日までにある子(障害者は20歳未満)のある夫」も遺族基礎年金の支給を受けることができるようになりました。

ただし、施行日以降に該当したケースに限られますので、平成26年3月31日以前に既に父子家庭だった場合は受給できないということになります。

| 変更前の支給対象 | 変更後の支給対象 |

| 「子のある妻」 または 「子」 | 「子のある妻または夫」 または 「子」 |

5-1 遺族厚生年金を受給できる人

遺族厚生年金を受給できる人は、会社員や公務員等の厚生年金保険に加入している人に生計を維持されていた遺族で、下記の条件のいずれかを満たしている人になり、この中で一番順位が高い人が遺族厚生年金を受給することになります。

- 亡くなった人によって生計を維持されていた妻(子のない30歳未満の妻は、5年間の有期年金になります。)

- 亡くなった人によって生計を維持されていた子・孫(18歳到達年度の末日を経過していない人、または、20歳未満で障害年金の障害等級1級・2級の人)

- 55歳以上の夫、父母、祖父母(ただし、支給開始は60歳から)

夫が遺族厚生年金を受け取る際には年齢制限があります。妻が亡くなった時に夫が55歳未満の場合は、夫が遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受け取ることができます。

5-2 対象者の幅が広い

遺族厚生年金の大きな特徴としては、遺族基礎年金の受給要件になっていた「対象年齢の子」がいない妻でも給付金を受け取れるという点が挙げられます。ただし、夫が亡くなったときに妻の年齢が30歳未満だが遺族厚生年金が受給できる場合には、5年間の有期給付でしか受け取ることができません。

その他にも、夫が亡くなったときに妻の年齢が40歳以上であったり、子どもが所定の年齢を超えていたりしたために遺族基礎年金が受け取れなくなった妻については、40歳より65歳になるまでの間、中高齢の寡婦加算(令和5年度: 年額 596,300円)を受け取れるようになっています。

6. 遺族年金について専門家に相談できるところ

遺族年金の手続きは、多くの書類を準備する必要があり、また申請する年金の種類によっても手続き方法が異なったり窓口が分かれていたりして専門家でないとわからないことが多いと思います。

ここからは、遺族年金に関して相談のできる専門機関等を紹介していきます。

6-1 日本年金機構

遺族年金については、年金記録等を管理している全国の年金事務所に相談するのが最も良いでしょう。各年金事務所にも相談窓口がある「ねんきんダイヤル」(0570-05-1165)という電話相談窓口の利用も可能です。

年金を受給していた方が亡くなったときには、年金を受ける権利がなくなるため年金事務所に「受給権者死亡届」の提出が必要になりますので、その際に必要になる書類を確認して持ち帰ると少し手続きがスムーズになるのではないでしょうか。

※参考: 「日本年金機構」

6-2 全国社会保険労務士会連合会

年金の相談をしたい場合には、日本年金機構から委託を受けて全国社会保険労務士会連合会が運営している街角の年金相談センターでの相談もお勧めします。

街角の年金相談センターには、年金の専門家である社会保険労務士をはじめ、経験豊富な職員がおり、電話相談ではなく対面相談でお客様とお顔を合わせながら丁寧に対応しています。

街角の年金相談センターの場合は様々なサービスを無料で受けることができます。以下一例です。

- 年金相談や各種の通知書に関するお問い合わせ

- 個人の年金の給付に関する請求手続きや各種変更手続き

- 「年金手帳」や「年金証書」などの再発行の受付(小規模の街角の年金相談センターを除く)

- 年金と雇用保険・労災保険・医療保険との関係についての相談

6-3 各金融機関、JA(農業協同組合)

各金融機関、各共済組合やJAなどにおいても定期的に「年金相談会」を開催している所があります。

無料で個別相談に対応してくれますので、一度お取引のある金融機関、共済組合やJAなどに連絡して相談会の確認をしてみてはいかがでしょうか。

当日の持ち物は、相談の予約をされる際に確認されて事前に準備しておくと当日の相談がスムーズに進みます。

7. まとめ

遺族共済年金は遺族年金の一種ではあるものの、現在は遺族厚生年金に一元化されて運用されているため、遺族共済年金を新規受給するケースは皆無に等しいといえます。

遺族共済年金を受給するためには、死亡した日が平成27年9月30日以前であることが大前提となります。それ以降に受給権が発生したケースでは、遺族厚生年金の手続きが必要となる点に注意してください。

【関連記事】遺族年金についてもっと知りたい方におすすめ

遺族年金の受給金額の目安はいくら?|遺族厚生年金の計算や金額の目安紹介!

遺族年金の受給資格・条件とは|【もらえない時の救済措置も!】解説

遺族基礎年金ガイド|遺族基礎年金とは?条件・手続き・注意点を簡単解説

遺族厚生年金ガイド|遺族厚生年金とは?条件・対象者・手続きを簡単解解説

遺族年金とは?遺族年金受給はいつまで?仕組みや手続きを解説!

山本 務

特定社会保険労務士。理系大学卒業後、プログラマー・SEを経て上場企業人事部で人事労務管理業務を約10年経験し、2016年に独立。独立後も2020年3月まで労働局の総合労働相談員として200件以上のあっせん事案に関与。労働相談は労働局の電話相談も含めて1,000件以上の対応実績あり。これまでの知識と経験を活かし、各種サイトでの人事労務関係に関する記事の執筆や監修も積極的に行っている。

オフィシャルサイト: やまもと社会保険労務士事務所