亡くなった人が不動産を所有していた場合、相続人名義に変更するための「相続登記」が必須です。登記申請は必ずしも専門家に依頼しなければならないものではなく、自分で必要書類を集めて手続きすることも可能です。

しかし「提出すべき書類が多すぎる」「そもそも登記の必要性が実感できない」等の理由で、長く手続きせずにいるケースが珍しくありません。

本記事では、速やかに相続登記しなければならない理由を押さえ、申請書類・費用などスムーズな登記完了に役立つ情報を紹介します。

目次

1. 相続登記とは

相続登記とは、死亡者からその相続人へ、不動産の所有名義を変えることをいいます。相続登記の申請は管轄法務局の本局・支局・登記所が受け付けており、申請書に必要書類を添付することで受理されます。

登記申請が完了すると、相続人が現在の所有者である旨やその経緯(旧所有者が死亡して相続が開始されたこと)が法務局に登録され、誰でも自由に閲覧できるようになります。

その後売却やリフォーム依頼などを行う際は、上記の登録情報をまとめた「登記簿」を提示することで取引相手と契約を結べるようになるのです。

2. 相続登記には3つの種類が

ひとくちに「不動産を相続する」と言っても、その経緯は様々です。

亡くなった人の遺志によるものか、それとも複数の相続人で話し合った結果なのか、あるいは法律で決められた相続割合に従ったのか、新所有者の決め方はケースバイケースでしょう。

登記申請の際は、以上のような権利変更が生じた直接的理由を「登記原因」と呼び、これを証明する書類(=登記原因証明情報)を必ず提示しなければなりません。

そこで相続登記は、登記原因別に3種類に分類されます。

2-1 遺産分割協議書をもとに行う場合

遺言書がなく、複数の相続人が話し合って不動産の新所有者を決めたときは「遺産分割」を登記原因とします。このとき登記原因証明情報として、話し合いの結果を書面化した「遺産分割協議書」を提示しなければなりません。

2-2 法定相続分に沿って行う場合

同じく遺言書がない状況で、法律で決められた相続割合(=法定相続分)に沿って不動産の新所有者を決めたときは、単に「相続」を登記原因とします。

このとき登記原因証明情報として、血縁関係を示す「相続関係者全員分の戸籍謄本」を提示しなければなりません。

2-3 遺言書に記載の内容に従って行う場合

有効な遺言書が見つかり、その内容に沿って不動産の新所有者が決まったときは「遺贈」を登記原因とします。

このとき登記原因証明情報として、亡くなった人の遺志が書かれた「遺言書」そのものを提示しなければなりません。

3. 相続登記の期限

2020年8月現在、相続登記に期限はありません。かといって、いつまでも手続きしないのは考えものです。

その理由の1つは、法務省で前年より議論が進んでいる「相続登記の義務化」(※参考: 法制審議会第183回会議)。議論がまとまって法制化すれば、相続登記に罰則付きの期限が設けられる可能性があるからです。

とはいえ、「相続登記が必要と分かってはいるが、葬儀や遺品整理に追われてなかなか着手できない」というケースが大半でしょう。

それでも次の章で説明するリスクを考慮し、少しずつでも登記準備を進めるべきです。

4. 相続登記をしないとどうなるか

長期にわたって相続登記しない状態が続くと、当然その間に親族関係に変更が生じます。そのため、ようやく登記しようと動き出したときには、下記のように手続きが煩雑化する恐れがあります。

4-1 相続人死亡等により情報収集の手間が増える

登記しないまま共同相続人もまた死亡すると、登記原因証明情報として「共同相続人の死亡が分かる戸籍謄本や住民票」が追加されます。

必要書類の追加によって、登記手続きの事前準備の手間が増え、何等かの登記目的(売却・造成・建設など)に間に合わなくなるかもしれません。

このケースに特に該当しやすいのは「高齢の両親のうち一方が亡くなった」「相続人に障がいや重い疾病を抱えている人がいる」等のケースです。

4-2 相続関係者が多様化して手続きが複雑化してしまう

「相続権そのもの」もまた相続の対象です。登記しないまま亡くなった相続人が生前家庭を築いていれば、その配偶者や子・孫らも次の権利人になり、こうして共同相続人の数はネズミ算式に増加します。

以上のように増加した相続人は、お互いに交流のない状態になっていると考えられます。

この状態で登記原因証明情報を収集しようとすると「そもそも誰が相続人なのか分からない」「他の相続人と連絡がとれない」「連絡はついたが、不動産の分割に反対している」などのトラブルが避けられません。

両親や祖父母の世代から未登記の土地建物は実際に多く、相続登記の義務化が検討される背景事情でもあります。

次世代に負担をかけないためにも、亡くなった人の所有不動産は速やかに名義変更しておかなければなりません。

5. 相続登記を自分でするには

相続登記の手続きは、専門家を通さず直接相続人が行った場合でも受理されます。添付書類(登記原因証明情報など)の収集さえ可能であれば、自力で登記手続きを済ませることは可能です。

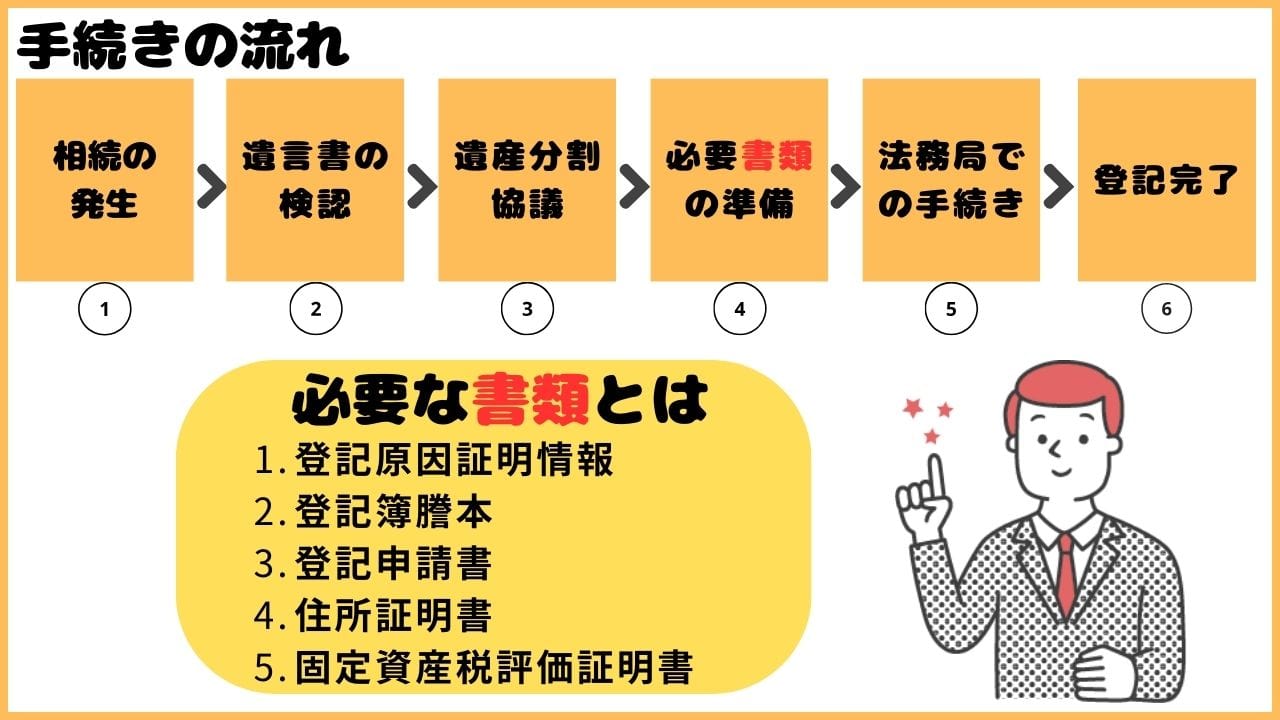

5-1 相続登記のおおまかなながれ

独力でスムーズに登記手続きを進める上で、下記の流れを頭にいれておきましょう。

【相続登記の流れ】

- 相続の発生(不動案所有者の死亡)

- 遺言書の検認

- (遺言書がない場合)遺産分割協議

- 必要書類の準備

- 法務局での手続き(登記申請)

- 登記完了(登記簿は保管)

重要なのは「複数の相続人がいる場合、各人の遺産の取り分が決まるまで登記申請はできない」点です。

遺言書も遺産分割協議書もない場合、法定相続分を所有権割合とする共有登記しか認められません。被相続人や家族の意志が反映された取り分が決定するまで、登記手続きは添付書類の準備に留めましょう。

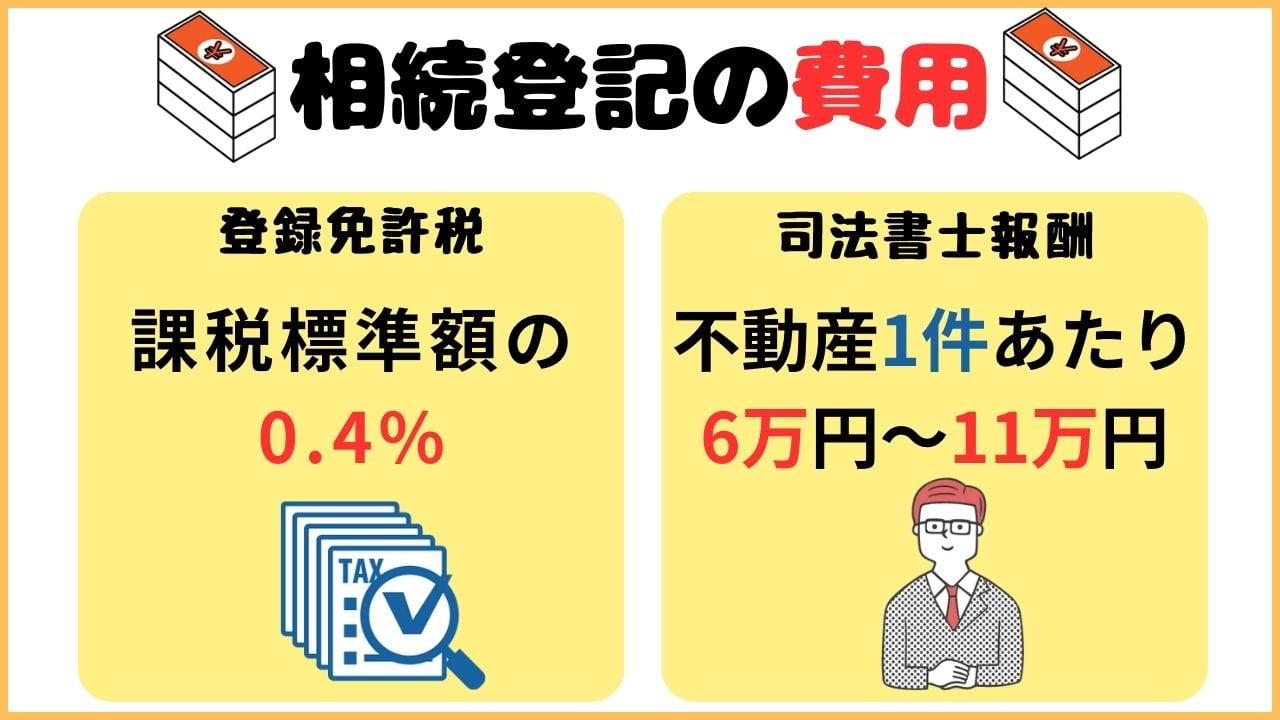

6. 相続登記の費用

登記申請の際は、申請書の提出とともに「登録免許税」がかかる他、手続きを司法書士に任せるなら専門家報酬も必要です。

6-1 登録免許税

相続登記の登録免許税は「課税標準額の0.4%」で計算し、算出結果の1,000円未満は切り捨てます。

【例】課税標準額320万円の土地建物を相続する場合相続登記時の登録免許税

=3,200,000÷1,000×4

≒1万2,000円

計算ベースである「課税標準額」とは、市区町村で定める「固定資産税評価額」を指します。また、登録免許税は登記申請者が自分で計算する必要があり課税標準額を証明する書類を添付書類として法務局に提出しなければなりません(※)。

※詳しくは「相続登記の必要書類」の項目で解説。

6-2 司法書士報酬

法律の専門職として弁護士・司法書士・税理士など複数の士業がありますが、相続登記を受任できるのは「司法書士」です。

司法書士報酬は不動産1件あたり6万円~11万円が目安で、長期間登記されていない土地建物など複雑なケースになると報酬が高額化します。

なお、日本司法書士会連合会が「受任ケースの報酬額」について加盟会員にアンケート調査した結果によると、地域別に以下の結果が出ています。

| 地区名 | 全体の平均 |

報酬額下位10% の平均 |

報酬額上位10% の平均 |

| 北海道地区 | 6万0,983円 | 2万8,320円 | 9万7,843円 |

| 東北地区 | 6万,667円 | 3万5,457円 | 9万9,733円 |

| 関東地区 | 6万5,800円 | 3万9,212円 | 10万3,350円 |

| 中部地区 | 6万3,470円 | 3万7,949円 | 11万6,580円 |

| 近畿地区 | 7万8,326円 | 4万5,842円 | 11万8,734円 |

| 中国地区 | 6万5,670円 | 3万7,037円 | 11万1,096円 |

| 四国地区 | 6万5,578円 | 4万683円 | 9万9,947円 |

| 九州地区 | 6万2,281円 | 3万8,021円 | 9万6,892円 |

引用:司法書士報酬アンケート結果 / 2018年実施分

7. 相続登記の必要書類

登記申請の際は下記すべての書類が必要です。ここでは「登記原因証明情報」を除き、登記簿謄本以下4種類の書類について解説します。

【相続登記の必要書類】

- 登記原因証明情報

- 登記簿謄本

- 登記申請書

- 住所証明書

- 固定資産税評価証明書

7-1 必要書類1: 登記簿謄本

相続登記の際は「対象不動産の情報」を法務局に伝える必要があり、登記簿謄本の用意は必須です。

登記簿謄本とは、土地建物について住所・面積・構造・所有者などの情報を1件ごとにまとめた資料を指します。不動産の住所を管轄する法務局が紙媒体で保管しており、電子化されたものは「登記事項証明書」と呼ばれます。

登記簿謄本(または登記事項証明書)を請求する際は、窓口請求・郵送請求・オンライン申請のいずれかの方法をとります。

【登記簿謄本(登記事項証明書)の請求方法】

- 窓口請求・郵送請求の場合: 記載済みの「登記簿謄本交付請求書」に手数料600円を添付して管轄法務局に提出

- オンライン申請の場合:「登記・供託オンライン申請システム」にて申請者登録し、必要情報を入力し手数料500円(※)を支払う

※郵送で登記事項証明書を受け取る場合の金額です。オンラインで手続きしたあと管轄法務局の窓口で受け取る場合、手数料は480円

7-2 必要書類2: 登記申請書

登記簿謄本で確認した情報に加え、登記原因・新旧の所有者など不動産相続の詳細も法務局に伝える必要があります。

これら相続登記に必要な情報は「所有権移転登記申請書(相続)」にまとめて記載します。

本申請書は管轄法務局の窓口で配布されているほか、法務局オフィシャルサイト内ページ「不動産登記の申請書様式について」からPDFでダウンロードすることも可能です。

7-3 必要書類3: 住所証明書

相続登記の完了以降、新所有者に対し固定資産税の請求が毎年行われます。本請求先をあらかじめ確認する目的で「新所有者(=相続人)全員分の住所を証明する書類」が必要です。

全国の法務局では、住所証明書として住民票が指定されています。

住民票の交付請求の際は、所定の手数料(1通300円程度 / 市区町村により異なる)を添付し、相続人各人の居住地の市区町村役場で申請しましょう。

なお、マイナンバーカードがあればコンビニのコピー機で取得できます。

7-4 必要書類4: 固定資産評価証明書

登録免許税の計算で必要な課税標準額、つまり「固定資産税評価額」は、地方自治体が保管する「課税台帳」に記載されています。

そして、課税台帳の内容を個別に証明するものが「固定資産評価証明書」です。 固定資産評価証明書の交付は、不動産の所在地を管轄する市区町村役場で申請できます。

申請の際は各自治体の定める手数料(土地建物1件あたり400円程度)が必要となるため、個別に確認しましょう。

7-5 必要書類は協議前に

遺産分割協議を行う場合、ここで紹介した必要書類は協議前に揃えておくのがベストです。

協議がいったん終わると、不動産以外の資産の名義変更手続き(預貯金や株式)や税申告準備に追われ、登記準備がスムーズに整いません。共同相続人に協力を呼びかけ、速やかに書類収集にあたってもらいましょう。

8. 相続登記の手続き

相続登記完了までの流れで、最もやるべきことが多いのは「必要書類の準備」です。

中には、情報不足が原因でスムーズに進まないケースもあるでしょう。下記では、情報と書類の収集にスポットを当てて手続きを解説します。

8-1 対象不動産に関する情報収集

地主家系など土地建物を多く所有する家庭では、その存在を容易に認識できる不動産(亡くなった人が住んでいた家など)以外にも相続登記すべきものがあるかもしれません。

あとから未登記の物件が判明することのないよう、登記簿謄本の取得に先立って「所有不動産の調査」に応じて実施しましょう。被相続人が所有するすべての不動産を調べる手段は、課税台帳の閲覧のみです。

死亡時の居住地を管轄する市区町村役場で「名寄帳」の交付を申請することで、課税台帳から被相続人名義の不動産を抜粋したリストを見ることができます。

なお、不動産の調査は法務局では対応してもらえない点に注意しましょう。

8-2 登記原因証明情報の収集(遺言書がない場合)

遺言書がないケースでの「登記原因証明情報」は、下記のように相続関係者全員分の戸籍謄本を1セットとして提出しなければなりません。

【登記原因証明情報になる書類】※遺言書がない場合

- 被相続人の出生から死亡までの戸籍謄本

- 共同相続人全員分の現在の戸籍謄本

なお、上記書類の取得は相続人から代表者を選んで任せても構いません。住所証明書(住民票)とは異なり、戸籍謄本は誰でも取得できるからです。

問題は、親族間の交流が途絶えており「相続人が誰か分からない」というケースです。この場合、まずは相続人調査から始めなければなりません。

具体的には、まず被相続人の出生から死亡までの戸籍謄本を取得し、記載された親族名をたどるように次々に戸籍謄本を取得します。

相続人調査は極めて複雑で、時間と費用がかさみます。相続案件に通じた専門家でないとスムーズな対応は難しいと言わざるを得ません。

8-3 相続登記に必要な書類の作成

登記申請時に作成しなければならない書類は、前述の「所有権移転登記申請書」一点のみです。申請書に記載すべき内容は以下のようになります。

- 登記の目的: 相続登記では「所有権移転」と記載。

- 登記原因: 被相続人の死亡日に加え、相続の種類に合わせて「遺産分割」「相続」「遺贈」のいずれかを記載。

- 被相続人の情報: 氏名を記載。

- 相続人の情報: 不動産の新所有者となる相続人の氏名・連絡先を記載。

- 添付情報: 添付書類について「登記原因証明情報」「住所証明情報」とのように記載。

- 不動産の情報: 土地については「不動産番号」「所在」「地番」「地目」「地積」、建物については「不動産番号」「所在」「家屋番号」「種類」「構造」「床面積」とのように、登記簿上の情報を記載。

なかでも登記原因・不動産情報の各記載内容は、誤りが生じやすい部分です。申請先法務局に確認しても一般的な回答しかもらえないことが多く、専門家に相談したほうがよいポイントと言えます。

8-4 法務局への登記申請

法務局への登記申請は窓口・郵送のどちらでも構いません。郵送だとその場で不備指摘を受けることができないため、窓口での手続きがおすすめです。

法務局では登記相談窓口を設けていますが、予約必須かつ不動産情報の個別の問い合わせには対応してないのが現状です。

登記申請について不安に思う点があれば、やはり相続を専門に扱う司法書士・弁護士などに相談するのがスムーズです。

9. 相続登記で知っておきたいこと

相続登記には想定外のトラブルがつきものです。特に注意したいのは、安易に法定相続分に沿って共有登記してしまうケースです。

下記では、不動産登記を控えた相続人が必ず押さえておきたいポイントを紹介します。

9-1 共有登記のデメリット

不動産を「共有物」にしてしまうと、民法第251条・第252条の定めで「保存行為以外の変更」に共有者の同意を必須とする制限が生じます。

そこで共有登記のデメリットとして2点考えられます。第一に、共有者(つまり一部の相続人)が売却や土地活用を望んでも、他の共有者の同意がとれず手続きが進まない可能性があります。

いつまでたっても有効に活用できず、相続人の代で早くも土地建物が荒廃しかねません。

第二に、共有者からさらに子・孫へと相続が発生する過程で、相続人の数の増加による権利関係の複雑化は避けられません。

血縁関係とともに交流も途絶えつつある相続人の間では、音信不通や意見対立が当然生じやすく、なかなか遺産分割協議がまとまらないケースが多数あります。

以上の点を考慮すると、安易に共有登記するのは避けるべきです。

不動産は特定の相続人に単独登記させて他の資産を分割する、あるいは不動産を売却して対価を分割する等の方法も含め、慎重に検討しましょう。

9-2 遺産分割協議中に相続人が死亡した場合

遺産分割協議中に、病気等が理由で相続人も亡くなってしまう可能性があります。

この場合、死亡した相続人から権利を承継した「二次相続人」が代わりに協議に加わって話し合いをまとめます。

例えば、母と子2人で亡父の遺産分割協議中に母もまた亡くなった場合、そのまま子だけで協議を続けることが出来るのです。「亡母の亡父に対する相続権が子に承継される」と法律上解釈するからです。

9-3 中間省略登記が出来るケース・できないケース

遺産分割協議中に2回目の相続が発生したケースでの問題点は、不動産の登記方法です。

前提として、不動産登記は「権利移転の過程に忠実に」行うことが義務付けられています。

そこで原則上は、①被相続人から死亡した相続人へ・②死亡した相続人から二次相続人への2つに登記原因を分け、2回登記しなければなりません。登記回数に伴って、登録免許税も二重に生じます。

ただし、死亡した相続人が1人だけであれば、上記①を省略する「中間省略登記」が認められます。

- 【例①】母・長男・長女で亡父の遺産分割協議中、母が亡くなり、長男と長女だけで協議を終えた場合→中間省略登記が可能

- 【例②】母・長男・長女で亡父の遺産分割協議中、母と長男が相次いで亡くなり、長男の子と長女で協議を終えた場合→中間省略登記は不可

10. 売却する際も相続登記は必要

協議の結果「不動産承継のメリットは薄い」と意見が一致し、売却してその対価を相続人で分割する場合もあるでしょう(=換価分割)。

では、どのみち手放すことになる不動産は、被相続人名義のまま売却できるのでしょうか。

結論として、いったん登記して相続人の名義にしない限り、売買契約を結べません。不動産取引を行う前に、まず「相続」あるいは「遺産分割」を原因とする共有登記が必要です。

11. まとめ

亡所有者の不動産を売買あるいは活用する上で、事前に相続人名義に書き換える「相続登記」の申請が必須です。

登記申請の期限は現状設けられていないものの、親族関係の変更による煩雑化を防ぐため、速やか手続きしなければなりません。

相続登記の問題点は、必要書類が極めて多岐にわたる点です。登記簿謄本は法務局へ、住民票・戸籍謄本・固定資産評価証明書は市町村役場へ……と、準備段階で複数の官公庁に対して手配を取らなければなりません。

高齢者や病人等を抱える家庭では、登記準備の間に家族の容態が急変する恐れもあります。

自力で進めてみて「正しい手続きか分からない」「これ以上進められそうにない」と思ったときは、迷わず専門家のアドバイスを仰ぎましょう。

【関連記事】相続登記についてもっと知りたい方におすすめ

>コラム:相続登記の義務化について

遠藤秋乃

遠藤秋乃大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。