相続人が被相続人名義の不動産を相続した場合には、法務局において、その不動産に関する相続登記手続きを行うことになります。

この記事では、その手続方法や注意点などについて解説します。

目次

相続登記とは

相続登記とは、「被相続人名義」の不動産を、相続により取得した「相続人名義」に変更する登記手続きのことをいいます。

遺産相続における不動産の名義変更

被相続人の相続財産を遺産分割により取得した場合、その取得した財産の中に不動産がある場合には、その不動産を管轄する法務局で相続登記申請手続きをして、「被相続人名義」から「相続人名義」への名義変更手続きを行います。

被相続人名義の不動産を、相続人全員が法定相続分に基づいて相続した場合には、相続人全員が申請人となり登記申請をすることになりますが、相続人のうちの一部の者のみが取得した場合は、その取得した者のみが申請人となり登記申請をすることになります。

相続登記の意義

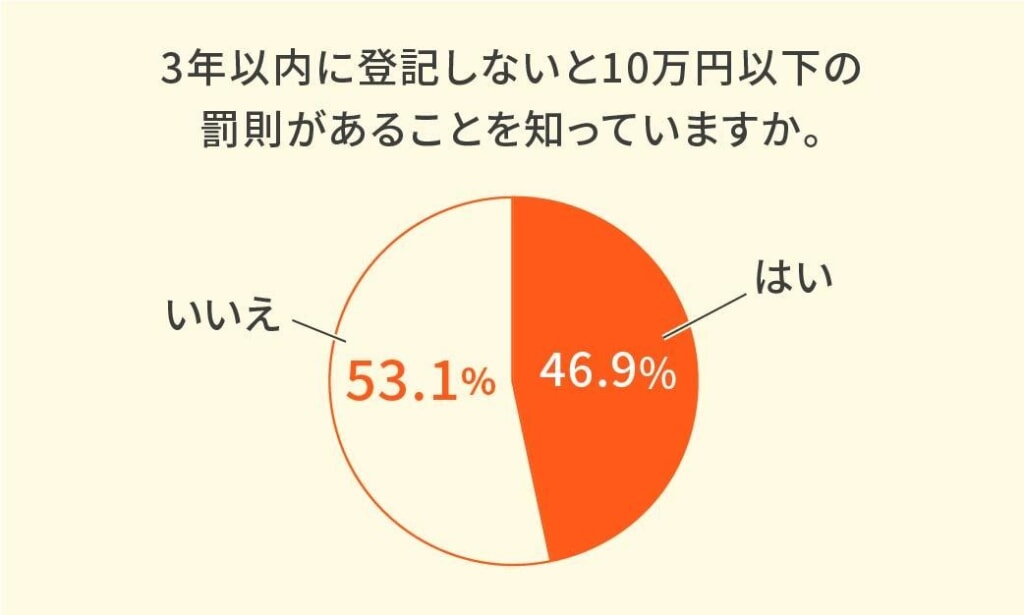

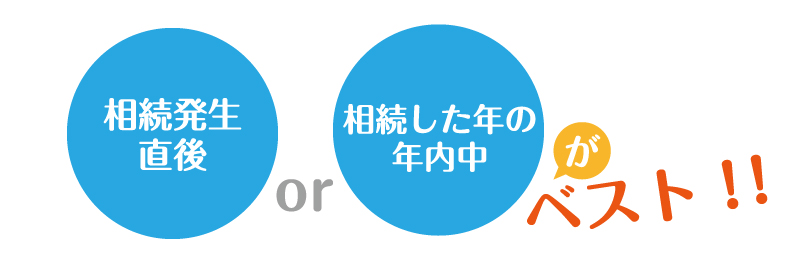

相続登記は、「いつまでに申請しなければならない」といった期限の定めはありません。

しかし、相続登記には様々な添付書類が必要であり、相続発生後、長年放置していると、それらの添付書類の収集が非常に困難となります。

添付書類になる除籍謄本等や住民票などは行政庁による保管期間の定めがあり、場合によっては保管期間切れにより取得できなくなる恐れがあるため、相続発生後出来るだけ速やかに、登記申請のための添付書類を収集し、相続登記を申請することをおすすめします。

また、不動産の固定資産税納税通知書は、毎年1月1日時点の所有権登記名義人に対し、役所から送付されます。

相続開始後、その年内に登記手続きを済ませておくと、名義変更をした相続人宛に固定資産税納税通知書が送付されてきますので、納税の失念を防ぐことにつながります。

よって、できれば相続発生直後に、そうでなくても年内には、相続登記を済ませておいた方が無難といえるのです。

相続登記が必要になるケースとは

遺産分割により、遺産中の不動産を法定相続分とは異なる持分で取得した場合、相続登記が必要となります。

その内容の登記をしなければ、遺産分割後に、この不動産について権利を取得した第三者に対して、法定相続分とは異なる持分を取得したことを主張することができなくなるからです。

例えば、相続人がABの2名で法定相続分が各1/2の場合に、Aがこの土地を単独で取得する内容の遺産分割協議が成立したとします。

Aがその内容の登記をせずに放置していた間に、Bが「ABと1/2ずつの法定相続分による登記」を申請してしまい、かつ、Bの持分1/2を善意の第三者Cに売却しその内容の登記をしてしまった場合、AはCに対して、当該土地を単独で取得したことを主張することはできません。

先に登記をしたCが優先され、当該土地はAとCの1/2ずつの共有となってしまいます。

このようなことを防ぐためにも、遺産分割により法定相続分とは異なる持分を取得した場合には、速やかに登記手続きを申請する必要があります。

相続登記をしなかったことで起こりうるトラブル例

上記のほか、相続登記をしなかったことで起こりうるトラブル例を、紹介します。

被相続人の遺言書で法定相続分より少ない相続分を指定された相続人が、法定相続分による登記申請をし、かつ、登記された法定相続分による持分を善意の第三者に譲渡して、その登記をしてしまった場合には、他の相続人は、当該第三者に対し、遺言書で指定された持分を主張できなくなります。

例えば、相続人がAとBの二名で、遺言書でAの相続分が3/4、Bの相続分が1/4と指定されていたとしましょう。

ところが、Bが相続財産中の土地につきAB1/2ずつの法定相続分での登記をしてしまい、更にBが善意の第三者Cに対し持分1/2を譲渡してC名義の登記を備えてしまった時、AはCに対し、遺言書で指定され自己持分になるはずの1/4について、その返還を求めることはできない、ということになってしまいます。

Aと善意の第三者Cとの間では、「登記の先後関係」で勝負が決まってしまう、ということです(これを「対抗関係」といいます)。

よってこの場合、AはBに対して、損害賠償請求ができるのみとなります。

(注: 遺言書が見つかる前や遺産分割協議が成立する前などに、とりあえず「法定相続分での相続登記」をしておくこともできます。

この「法定相続分での相続登記」がなされた後に、相続人が法定相続分と異なる相続分を取得することになった場合には、法定相続分でなされた登記を修正する内容の登記を申請します。

上記の例は、この「法定相続分での相続登記」を悪用してしまうケースといえます。)

以上の事態を避けるためにも、遺産分割をしたらすぐに相続登記をすべきなのです。

相続登記をする場合の流れ

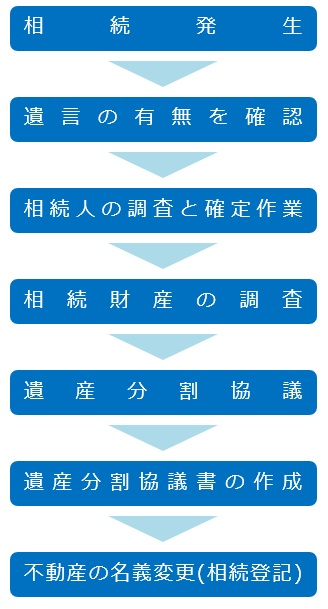

被相続人が死亡して相続が開始されたら、まず被相続人が遺言書を遺しているかどうかを確認するとよいでしょう。

遺言書で全ての遺産について分割方法が定められていれば、基本的にはその定めに則って遺産分割をすることになります。

遺言書がない場合には、まず被相続人の戸籍を調査して相続人を確定します。次いで、相続財産の調査をします。

相続人と相続財産が確定したら、相続人全員で遺産分割協議を行い、遺産分割協議書を作成します。

相続財産中に不動産がある場合は、遺産分割協議書を作成したら速やかに、それに基づく相続登記を申請して、被相続人の名義から取得した相続人名義への変更を行います。

相続登記の手続きは自分でもできるのか

相続登記は、必ずしも専門家に依頼しなければ申請できないものではありません。

必要な添付書類を収集し、正確な申請書を作成することができれば、誰でも相続登記を申請することができるのです。

相続登記の手続きとは

相続登記を申請するには、まず申請書を作成する必要があります。申請書の記載事項を以下の通りご説明いたします。

《申請書の記入内容》

記載例: 被相続人山田太郎の土地を、相続人山田一郎と山田花子が持分2分の1ずつ取得したケース

登記申請書登記の目的 所有権移転

原因 令和2年1月10日相続

相続人 (被相続人 山田太郎)

東京都●区●町一丁目1番1号

持分2分の1 山田一郎

東京都●区●町一丁目1番1号

2分の1 山田花子

添付書類 登記原因証明情報 住所証明情報

令和2年2月2日 東京法務局 ●●出張所 御中

課税価格 金1000万円

登録免許税 金4万円

不動産の表示

所在 ●区●町一丁目

地番 1番1

地目 宅地

地積 50.50㎡

- 「登記の目的」:被相続人がその不動産を一人で所有していた場合には「登記の目的 所有権移転」と記載します。被相続人がその不動産について持分を所有していた場合には「登記の目的 ●●(:被相続人の氏名)持分全部移転」と記載します。

- 「原因」: 所有権が移転する原因を記載します。相続登記の場合、通常は「●年●月●日(:被相続人の死亡日)相続」と記載します。

- 「相続人」: 申請人となる相続人を記載しますが、最初に「(被相続人●●(:被相続人の氏名)」と記載し、その下に「~(:相続人の住所)◎◎(:相続人の氏名)」を記載します。

相続人が持分を取得する場合は、その持分を氏名の前に記載します。

そして、記名の横に、申請人となる相続人が押印をします(また申請書中に、申請人の連絡先を記載しておきます)。 - 「添付書類」: 相続登記の場合の添付書類は、通常は「登記原因証明情報・住所証明情報」となります。

相続登記の場合の登記原因証明情報とは、被相続人の出生まで遡る戸籍謄本や除籍謄本・改製原戸籍謄本、被相続人の死亡の記載がある住民票、各相続人の戸籍謄本、遺産分割協議書、各相続人の印鑑証明書などが該当します。

住所証明情報とは、不動産を取得する相続人の住民票です。また、これらに合わせて、不動産の固定資産評価証明書も添付します。 - 「日付と法務局」: 申請する日付と、申請する管轄法務局を記載します。管轄法務局に関しては、法務局のホームページで確認することができます。

- 「課税価格」: その不動産の固定資産評価額(千円未満は切り捨て)を記載します。

なお、固定資産評価額は、申請する日が含まれる該当年度(4月1日から3月31日まで)のもので計算します。

例えば、5月1日に申請をする場合はその年の4月1日以降に作成された固定資産評価証明書に記載された固定資産評価額を記載し、3月1日に申請する場合は前年の4月1日以降に作成された固定資産評価証明書に記載された固定資産評価額を記載します。 - 「登録免許税」: 法務局に納める登録免許税を記載します。相続登記の場合は、「課税価格」に4/1000を掛け、百円未満を切り捨てた金額です。

なお、法務局に申請書を持参する場合や申請書を郵送するときは、登録免許税額分の収入印紙を申請書に貼ったうえで提出します(なお、印紙には割印はしないでください)。 - 「不動産の表示」: 申請をする不動産の表示を記載します。登記事項証明書に記載された通りに表示します。

相続登記の登記申請書の提出方法

相続登記を行う不動産を管轄する法務局に持参、または郵送、もしくはオンラインにより申請することができます。

なお、オンラインで申請するためには、事前にオンライン申請用のソフトをダウンロードしておかなければなりません(法務省「登記・供託オンライン申請システム」内ページよりダウンロード可)。

郵送の場合には、郵便局の「レターパックプラス」など「書留郵便」で送付しなければなりません。

登記が完了した後、完了後の登記識別情報通知や登記完了証等を郵送して欲しい場合には、その旨を申請書に記載したうえで、返信用のレターパックプラスを同封します。

《完了後の登記識別情報通知や登記完了証等を郵送して欲しい場合の記載例》

※申請書の「登録免許税」の下などに、次のように記載します。

送付の方法により登記識別情報通知・完了証等の交付を希望します。

送付先の区分:申請人の住所宛(東京都●区●町一丁目1番1号)

送付書類:原本還付書類一式・完了証

相続登記の手続きにかかる費用とは

相続登記を申請するには、登録免許税が掛かります。

登録免許税は、登記申請をする不動産の固定資産評価証明書に記載された固定資産評価額(千円未満切り捨て)に4/1000(百円未満切り捨て)を掛けた金額になります。

例えば、固定資産評価額が1000万円の場合、登録免許税は4万円です。

相続登記の手続きにかかる期間とは

相続登記は、申請と同時に完了するわけではなく、一定期間経過後に完了します。

完了するまでの期間は各法務局によって異なりますが、1週間前後から2週間程度であることが多いようです。

ただし、法務局によっては1カ月程度かかる場合もありますので、事前に管轄法務局で確認しておくとよいでしょう。

相続登記を専門家にお願いするなら

相続登記手続きの専門家は司法書士です。

司法書士は全国に広く分布しているため、お近くの司法書士にご相談してみてはいかがでしょうか。

司法書士を探す場合は、都道府県ごとにある司法書士会の事務局に連絡をすると、近くの司法書士を紹介してくれます。ぜひ、ご活用ください。

相続登記で司法書士にしてもらえること

司法書士に相続登記の手続きを依頼すると、登記申請手続きはもちろんのこと、戸籍の収集、遺産分割協議書の作成、その他、申請のために必要となる書類の全てを作成してくれます。

相続の内容によっては、戸籍の収集が保管期間経過などでうまくいかずに、特殊な書類が必要となるケースもありますが、そのような場合でも、司法書士であれば的確な書類を滞りなく作成できますので安心です。

相続登記で司法書士に依頼するメリット

司法書士に相続登記を依頼するともちろん費用は掛かりますが、正確にかつ迅速に手続きを進めることができます。

特に戸籍の収集は、時間と労力がかかることが多くありますが、そのような煩雑な手続きも、全て任せることができます。

また、遺産分割協議をする際には、相続人「全員」で行わなければ遺産分割協議が「無効」となってしまいますが、司法書士は戸籍から相続人を正確に把握し、全ての相続人が協議に参加しているかのチェックを行います。

そうすることで、後に問題が生じることを回避できます。そのようにして、正確かつ迅速に、相続登記を備えてくれるわけです。

被相続人の相続開始後、遺産分割により不動産を取得した場合には、なるべく速やかに相続登記を行うことが重要です。

相続登記を怠ったことで不利益を被ってしまう可能性があることは、前述した通りです。

相続登記をするためには、遺言書の有無確認、戸籍の調査、遺産の調査、遺産分割協議などを経た上で、必要書類を全て揃え、法務局に申請を行うことになります。

時間と労力がかかることもありますが、とても重要な登記手続きです。場合によっては司法書士を活用しながら、正確かつ迅速に手続きを完了させ、相続人としての権利を確実に保全していただければと思います。

執筆者プロフィール

山下晋広

司法書士。2000年、司法書士試験合格。2004年、司法書士事務所を開業。所属する東京司法書士会では、調停センター運営委員、広報委員を担当。大学では文学部にて東洋哲学を学び、博物館学芸員を志しつつも、諸事情にて転身。現在、司法書士として研鑽を積む。主な業務は相続手続・不動産登記手続・企業法務・成年後見業務。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。