ご家族などの身近な人が亡くなられ、自宅を相続するケースがあります。その際心配になるのが、その自宅に相続税がかかるかどうかではないでしょうか。相続財産は、金銭や株式などの動産だけでなく、土地や自宅などの不動産も含まれます。

本記事では、不動産である自宅を相続した際に相続税がかからないケースや、計算方法、親の自宅を子供が相続する場合について解説します。

目次

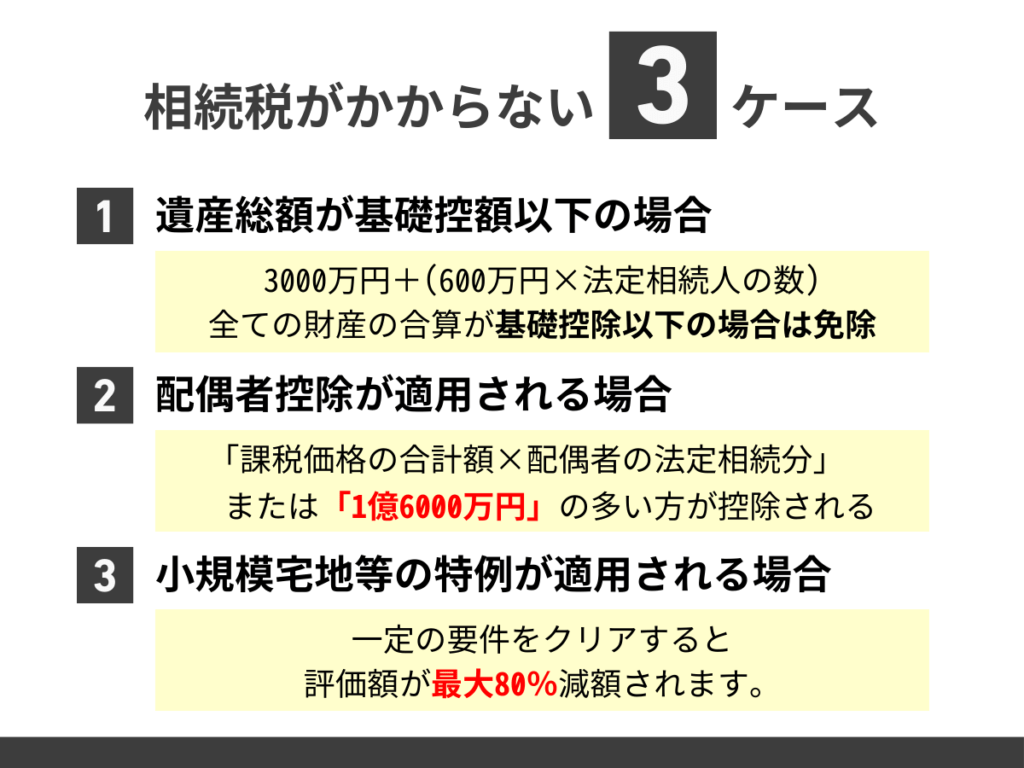

1. 自宅の相続は相続税がかからないケースが多い

相続税は、遺産総額が一定額を超えない場合には課税されないことになっています。

また、相続人が配偶者である場合や、相続した自宅が一定規模以下の小規模な土地などであった場合には、特例が適応されて相続税がかからないケースもあります。

ケース1. 遺産総額が基礎控額以下の場合

相続によって取得した財産の金額の合計額が、基礎控除額を超えない場合には相続税がかかりません。

ここで注意していただきたいのが、相続した財産の額は「自宅」と「その他の財産」のように別々に計算せず、「すべての財産を合算」するということです。

それでは、基礎控除額はどのように計算されるのでしょうか。

例えば、相続した財産の合計額が4,000万円で法定相続人の数が2人の場合を考えます。

基礎控除額は以下の計算式で求められます。

3000万円+(600万円×法定相続人の数)

ですので、今回の例の場合、基礎控除額は、

3000万円+(600万円×2人)

=4200万円>4000万円(相続遺産総額)

となりますので、相続税がかからないということになります。

【関連記事】基礎控除額についてより詳しく知りたい方におすすめ

>コラム:相続税の控除額は?基礎控除の改正や相続税の計算方法を解説!

ケース2. 配偶者控除が適用される場合

相続人が配偶者であった場合には、相続税が軽減される場合があります。

この特例を、「配偶者の税額軽減」と言います。この特例は配偶者の婚姻期間に制限がないので、たとえ婚姻期間が1日でも適用されます。

婚姻の届出をしている法律婚の配偶者でないと適用できません。

相続税の配偶者控除は「課税価格の合計額×配偶者の法定相続分」または「1億6000万円」のうちいずれか多い方の金額となります。

例えば、相続人が配偶者と子である場合に、遺産総額1億円のうち7000万円を配偶者が相続したとします。

その場合、「1億円×1/2」=5000万円または、1億6000万円のうちいずれか多い方の金額までは相続税がかからないため、配偶者に相続税がかかることはありません。

この場合も相続するすべての財産を合計した金額であり、動産と家や土地を分けて考えてはいけません。

【関連記事】配偶者控除についてより詳しく知りたい方におすすめ

>コラム:相続税が夫婦間では【1.6億円まで0円!?】|配偶者控除の条件を解説

ケース3. 小規模宅地等の特例が適用される場合

「小規模宅地等の評価減の特例」という制度もあります。

この制度は、被相続人が居住用または事業用として使用していた宅地を相続した場合に、一定の要件をクリアすると評価額が最大80%(貸付事業用の場合は50%)減額されます。

この制度が適用されるには、相続税の申告期限までに「遺産分割が成立」していることが必要となります。

また、誰が相続するかによって適用要件が変わりますので、以下に記載します。

①配偶者の場合は無条件

②相続開始直前に被相続人と同居していた親族➡申告期限まで所有・居住を継続

③配偶者又は同居親族がおらず、持ち家のない親族が取得➡申告期限まで所有

また以下のとおり、居住用宅地の限度面積が種類によって変わります。

1.特定居住用宅地➡限度面積330㎡

2.特定事業用宅地➡限度面積400㎡

上記1,2の場合、減額割合は80%

3.貸付事業用宅地➡限度面積200㎡

上記3の場合、減額割合は50%

例えば、相続財産の合計額(動産・不動産を合算します)が5,000万円で、不動産の評価額が1,500万円の場合に特例が適用されると、不動産の評価額は300万円まで減額されます。

すると、相続財産の合計額は3800万円となります。相続人が2人の場合、基礎控除額を下回るため、相続税がかからないということになります。

ただしこの特例を使った場合、税額がゼロになる場合でも相続税の申告が必要です。

【関連記事】小規模宅地の特例についてもっと知りたい方におすすめ

>コラム:小規模宅地の特例とは?相続税が減額される要件や必要書類を解説

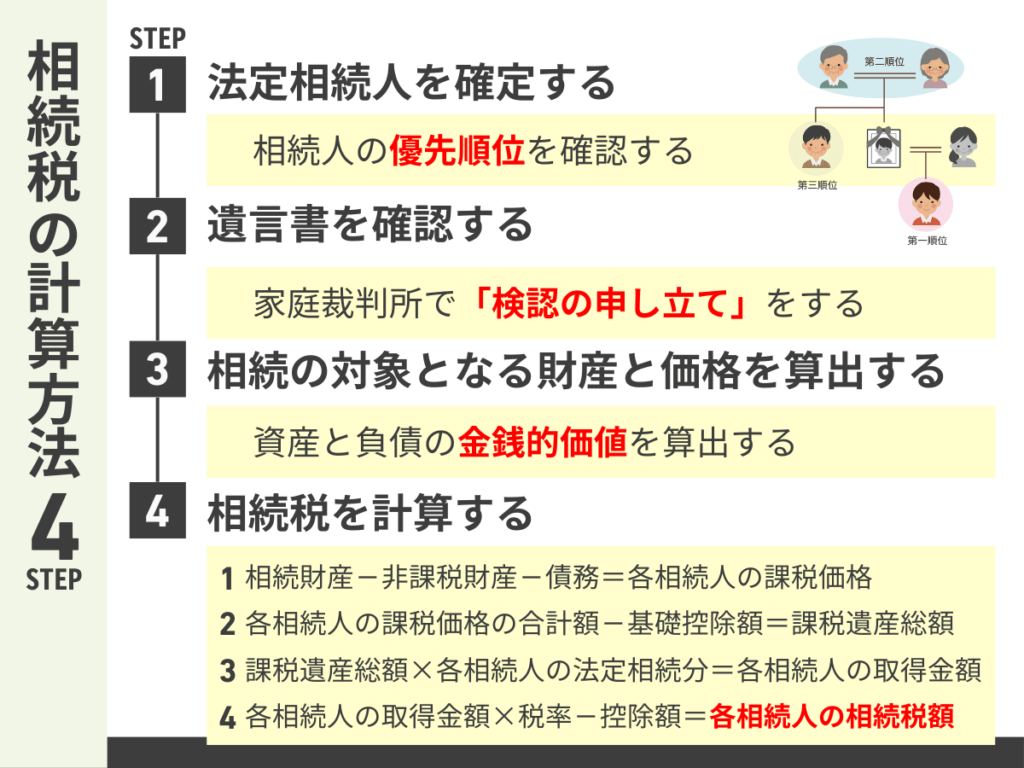

2. 自宅の相続にかかる相続税の計算方法

相続や遺贈によって自宅を相続した場合、どのように相続税を確定していくのでしょうか。ここでは、身近な人が亡くなった場合を考え、相続の流れと相続税の計算方法を解説します。

相続が発生した場合、どのように相続税が計算されるのかを理解していれば、いざ相続を始めるとなった場合、困らなくて済みます。

STEP1. 法定相続人を確定する

相続により財産を取得できる人は民法において定められています。これを「法定相続人」と言います。

法定相続人は、「配偶者(妻・夫)および被相続人の子や父母、兄弟姉妹に限られています。相続人には優先順位があります。第一順位となるのは被相続人の子(直系卑属)です。

第二順位は被相続人の父母(直系尊属)となり、第三順位が兄弟姉妹と決まっています。配偶者は必ず相続人になることも覚えておいてください。

また、子である相続人が相続の前に亡くなっている場合は、相続人の子(孫)が相続人となります。このことを「代襲相続」と言います。

こうして、法定相続人を確定することから相続はスタートします。

STEP2. 遺言書を確認する

法定相続人が確定したら、次に遺言書の確認を行いましょう。

遺書書がなかった場合は、民法で定められた割合を参考にして、相続人の間で遺産分割協議を行うこととなります。

以下に代表的な例を挙げておきます。

①配偶者と子がいる場合➡配偶者が1/2、子が残りを等分する

②配偶者と親がいる場合➡配偶者が2/3、親が1/3(両親が健在の場合はさらに2等分)

③配偶者と兄弟姉妹がいる場合➡配偶者が3/4、兄弟姉妹が残りを等分する

遺言書がある場合は、その遺言書のとおりに相続していくことになります。ただ、必ずしも遺言書のとおりに相続ができるとは限りません。

例えば、遺産のすべてを長男に相続させる旨の遺言書が出てきたとします。

その場合であっても、その他の相続人は、「遺留分」という法律で決められた割合で財産を相続する権利があります。ただし、遺留分が認められるのは、第一順位と第二順位の相続人だけです。

ここで、注意していただきたいのは、遺言書の確認を勝手に行ってはいけないということです。

遺言書が「自筆証書遺言書」であった場合は、家庭裁判所で「検認の申し立て」を行わなくてはいけません。

もし、勝手に遺言書を開封した場合、5万円以下の過料(罰金)が課せられることになります。

【関連記事】遺言書の開封についてもっと知りたい方におすすめ

>コラム:遺言書の開封方法は?|公正証書遺言の正しい開封方法や開封時期を解説

STEP3. 相続の対象となる財産と価格を算出する

遺言書の確認が終わったら、相続の対象となる財産を確定していきましょう。

相続の対象となる財産には「資産(プラスの財産)」と「負債(マイナスの財産)」があります。

まず、資産となるものには、以下のものがあります。

・不動産(土地、家などの建物)

・動産(自動車、美術品、貴金属など)

・現金、預貯金

・有価証券(株式など)

次に負債となるものには、以下のものがあります。

・借入金、買掛金、未払金(住宅ローン、未払家賃など)

・連帯債務、保証債務

・損害賠償の債務

・未払いの税金(所得税、住民税など)

また、相続財産にならないものとして、「祭祀に関する財産(家系図や位牌、お墓など)」があり、これらは承継者を1人決めて引き継ぐのが通例です。

こうして、相続の対象となる財産が確定したら、それらの財産の金銭的価値を算出していきます。上記の財産のうち、動産や不動産は評価が金銭に変換するのが大変です。

例えば、土地や建物は「固定資産税評価額」などを参考にしますし、自動車や美術品、貴金属などは「売買実例価格」や「精通者意見価格」などを参考にして金銭に換算していきます。

STEP4. 相続税を計算する

相続財産を金銭に換算し終わったら、いよいよ相続税の計算になります。

STEP3で遺産を金銭に換算したのは、相続税は原則として現金で支払うことになるためです。

相続税額を算出するために、まずは相続人ごとの課税価格を出します。簡潔な式は下記のとおりです。

相続財産 - 非課税財産(お墓など)- 債務 = 各相続人の課税価格

各相続人の課税価格が算出されたら、それを合計します。そこから基礎控除額を引いた額が、課税遺産総額となります。

各相続人の課税価格の合計額 - 基礎控除額 = 課税遺産総額

課税遺産総額が算出できたら、次にそれを法定相続人が法定相続分どおりに相続したと仮定して、各相続人の取得金額を算出します。

課税遺産総額 × 各相続人の法定相続分 = 各相続人の取得金額

各相続人の取得金額が算出できたら、各相続人の相続税額を計算します。

これらは取得金額ごとに税率や控除額が決まっています。

各相続人の取得金額 × 税率 - 控除額 = 各相続人の相続税額

各相続人の相続税額を合計すると相続税の総額が算出されます。このようにして、相続税は計算されます。

【関連記事】相続税の計算についてより詳しく知りたい方はこちら

>コラム:相続税の計算方法や手順を徹底解説。相続税いくらかかる?自分で計算できちゃう!

>コラム:相続税計算の仕組みとは?相続税の計算方法や課税財産を解説

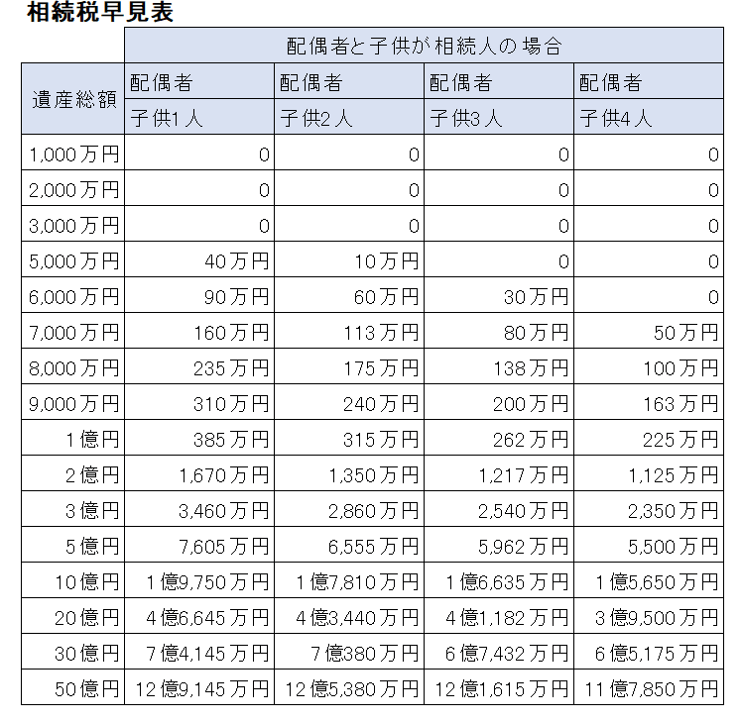

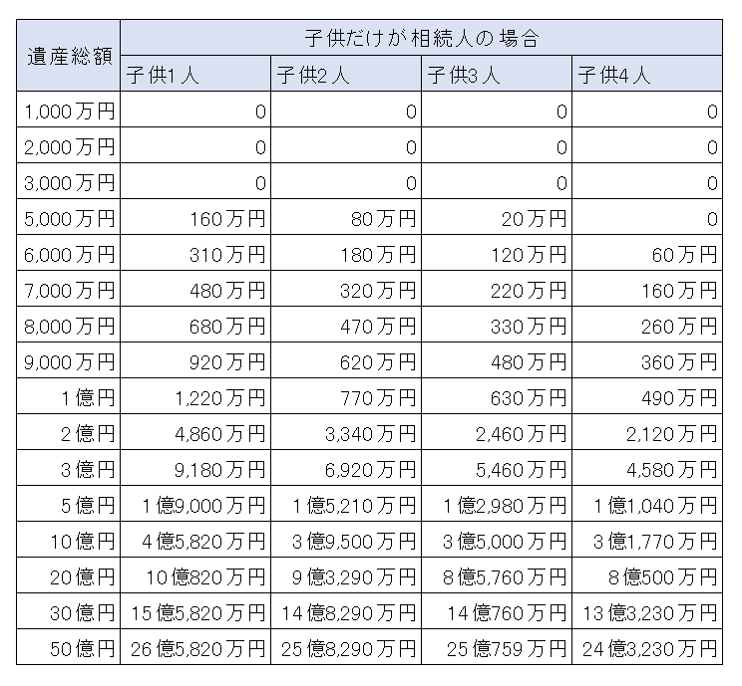

3. 親の自宅を子どもが相続する場合の相続税の早見表

親の名義になっている自宅を子供が相続する場合、相続税はいくらぐらいかかるのでしょうか。

また、特例が適用されることで、相続税がかからない場合もあるのでしょうか。

ここでは、以下の2つの場合に分けて解説させていただきます。

3-1 実家・親の持ち家の場合(同居していない)

相続や遺贈によって取得することになった自宅が、実家や親の持ち家だった場合はどうなるのでしょうか。

この場合、一定の条件を満たすと「小規模住宅等の評価減の特例」が適用されて、評価額が最大80%減額されます。

その条件とは、

①相続開始時点で日本に住所又は国籍を有する、

②被相続人に配偶者がいない、

③被相続人と同居する親族がいた場合、その親族が相続人ではないこと、

④取得者が相続開始前の3年以内に自身又は配偶者が国内に所有する家に居住したことがない、

⑤その宅地などを申告期限まで所有していること、

となります。

この条件と限度面積を満たせば、小規模住宅等の評価減の特例を利用することができます。

3-2 親の自宅に住む・同居している場合

それでは、親の自宅に住んでいたり、同居している場合はどうでしょうか。

こちらも、一定の条件を満たすと「小規模住宅等の評価減の特例」を利用することができます。

その条件とは、相続開始時から相続税の申告期限まで、その自宅に継続的に住み、宅地等を所有しておくことです。

以上の条件と限度面積を満たせば、小規模住宅等の評価減の特例を受けることができ、評価額が最大80%の減額が可能です。

以下に、相続税の早見表を掲載しておきますので参考にしてください。

4. 小規模宅地の特例が適用できる条件

小規模住宅等の評価減の特例には、どのような宅地であるかによって適用の条件が変わってきます。

ここでは、宅地の用途ごとに解説させていただきます。

4-1 特定居住用宅地の場合

特定居住用宅地の場合は、小規模住宅等の評価減の特例が適用されるのは次の3つに場合になります。

①配偶者は無条件

②相続開始直前に被相続人と同居していた親族が取得した場合は、申告期限まで居住・所有を継続すること

③配偶者も同居親族もいない場合、持ち家のない親族が取得した場合、申告期限まで所有

また、被相続人が老人ホームに入所している場合は、

①介護を要するために入所した、②自宅を人に貸していなかったことの要件を満たせば認められます。

ただし、二世帯住宅の場合、1階を被相続人、2階を相続人のように区分所有登記をしている場合は、同居と認められず、特例を受けられません。

4-2 特定事業用宅地の場合

特定事業用宅地を相続した場合に、小規模住宅等の評価減の特例を利用するためには、被相続人がその土地を個人事業に使用していたことが必要です。

そして、相続人がその事業を申告期限まで引き続き営んでいることが要件となります。

ただし、賃貸アパートや駐車場はこの特例を利用できません。その代わりに「不動産貸付用宅地(貸付事業用宅地)」として特例を利用することになります。

また、アスファルト舗装などがなされていない駐車場や資材置き場は対象外となりますし、相続開始前3年以内に事業用に供された一定の宅地も対象外になります。

4-3 特定同族会社事業用宅地の場合

特定同族会社事業用宅地とは、被相続人の宅地で会社を経営し、その会社の持株割合の50%以上を被相続人やその親族、その他被相続人と特別な関係にある者が有しているものを言います。

特定同族会社事業用宅地で特例を利用するためには、その宅地に建物や構造物が存在し、相続人が申告期限まで宅地を所有し、特定同族会社の役員であり、事業を継続している必要があります。

特定同族会社事業用宅地の場合も、不動産業や駐車場経営を営んでいる場合は「貸付事業用宅地」の特例を利用することになります。

ただし、被相続人に適正な金額で家賃が支払われていない場合は、適用されませんのでご注意ください。

4-4 不動産貸付用宅地(貸付事業用宅地)の場合

不動産貸付用宅地(貸付事業用宅地)の場合は、相続開始時より前に被相続人が不動産貸付業を営んでいることが必要です。

そして、相続人がその事業を引継ぎ、申告期限まで所有し貸付事業を続けることが要件となります。

不動産貸付用宅地の場合も、無償でその土地を貸していた場合には特例が適用されません。

また、相続開始前3年以内に貸付事業用に供された宅地も対象外になります。

【関連記事】土地相続税の特例についてもっと知りたい方におすすめ

>コラム:土地の相続税が【かからないようにする】極意|特例や控除を紹介!

5. 自宅を相続する際に注意したい3つのこと

自宅を相続した際の相続税の計算や、相続税控除の特例について解説しました。自宅を相続する場合に気を付けたい注意点を3つ、ご紹介します。

5-1 配偶者居住権を検討する

配偶者居住権は、配偶者が自宅の所有権を相続しなかった場合でも、住み慣れた家に、原則として配偶者が亡くなるまで住むことができる権利です。

この権利を取得するためには、下記の4つの方法があります。

①遺産分割で配偶者居住権を取得すると決められたとき

②配偶者居住権が遺贈の目的とされたとき

③被相続人と配偶者の間に配偶者居住権を取得させる内容の死因贈与契約が存在するとき

④家庭裁判所による審判を受けたとき

配偶者居住権が認められた場合、原則として配偶者が亡くなるまで存続することになります。

ですが、配偶者居住権登記を行っておかないと第三者に対して主張することができません。

ですので、自宅の所有者は配偶者に対して配偶者居住権登記をさせる義務を負います。

【関連記事】配偶者居住権ついてより詳しく知りたい方はこちら

>コラム:配偶者居住権とは?共有名義の不動産の扱いとは?|短期居住権との違いも解説

5-2 生前贈与をした場合は贈与税がかかる

生前贈与が相続税の節税になるということは聞いたことがあるかと思います。

ですが、基本的に一定額を超える場合には、贈与税がかかることになります。

特に気を付けておきたいのが、暦年贈与と呼ばれる方法です。

贈与税の基礎控除額である110万円以内で財産を贈与していく方法ですが、この方法であれば確かに贈与税はかかりません。

ただ、相続開始前の3年以内に受けた贈与に関しては、110万円以内であっても相続税の対象になる点については注意しておいてください。

生前贈与を受けて贈与税を支払っていた財産がある場合には、その贈与税額分を相続税から控除されます。

5-3 トラブル回避のため、相続後の共有名義は避ける

相続後に自宅を共有名義にした場合、その自宅の管理や処分の方法に意見の違いがある場合はトラブルのもとになることがあります。

と言うのも、共有名義の不動産の管理・変更は単独で行うことができないからです。

また、共有者が亡くなった場合、その子どもが相続をすることになり、所有者がどんどん増えていくことも考えられます。

更に、自宅の持分の処分は単独でできますので、相続人が第三者に持分を譲ってしまった場合には、第三者との共有ということになり、トラブルの原因になる可能性があります。

6. 自宅の相続税の申告方法

自宅を相続した場合、相続税の申告はどのようにすれば良いのでしょうか。

相続税の申告は、預貯金や株式等その他の相続財産と合算して計算することになります。自宅の評価額は固定資産税評価額などを参考に算出します。

その後、相続税の申告書、添付書類をつけて税務署へ提出します。申告書を提出する税務署は被相続人の現住所を管轄する税務署になります。

相続人の現住所を管轄する税務署ではありませんのでご注意ください。

7. 自宅の相続税の支払期限・支払い方法

相続税の申告期限は10か月以内となっています。

相続税の支払いは、相続税の申告の期限である10か月までに行うようにしましょう。

支払の方法は金融機関や郵便局の窓口、税務署において支払うことになります。

また、30万円以下であれば、コンビニエンスストアで納付が可能となっています。

ただし、その場合は事前に税務署でバーコード付きの納付書を発行してもらう必要があります。

相続税の支払い方法は原則として、現金で一括払いとなっていますのでご注意ください。

【関連記事】相続税申告書についてより詳しく知りたい方はこちら

>コラム:相続税の申告書の提出方法完全ガイド|これで【追徴課税】を回避しよう!

>コラム:相続税申告の必要書類・添付書類は?各書類の入手先もあわせて解説

>コラム:相続税の申告は自分でできる?相続税申告を自分で行う場合の判断基準やメリット・デメリット

>コラム:相続税の申告が不要な場合とは?相続税申告が必要となる判断基準

8. 自宅を相続して相続税が払えない場合にはどうしたらいいの?

先ほども述べた通り、相続税は現金で一括払いするのが原則となっています。

それでは、相続税を払えない場合はどうすれば良いのでしょうか。

相続税を一括で支払えない場合は、分割で支払う(延納)ことが可能です。

ただし、全額を分割払いにできる訳ではなく、納付が困難な額を上限にして、申告・納税の期限までに手続きを行う必要があります。

更に、延納でも納付が困難な場合は、相続した不動産等を直接相続税として納める「物納」の制度も用意されています。

その他、相続した不動産を売却して相続税を払ったり、金融機関から融資を受けて支払うなどの手段も考えられます。

9. 相続人以外が自宅や住居を相続する場合の税金はどれくらい?

法定相続人以外に自宅や住居を遺言書により取得させた場合(遺贈)には、贈与税ではなく相続税がかかります。

通常通り計算した相続税額の2割増しの税額が課されます。

さらに、遺贈によって自宅や住居を相続した場合には相続税以外に、「不動産取得税」が課せられることになります。

不動産取得税は、法定相続人が相続する場合には非課税です。

ですが、法定相続人以外の人物へ遺贈する場合は、住宅の場合には3%、非住宅の場合には4%の不動産取得税が課せられます。

結果的に、遺贈によって自宅や住居を取得する場合は、法定相続人よりも多くの税金を支払うことになります。

10. 自宅の相続税で困ったら税理士に相談しよう

自宅の相続については、様々な場合が考えられ、考え方も複雑になっています。

ご自身でできないこともありませんが、「小規模住宅等の評価減の特例」などの適用については、専門的な知識も必要になります。

相続税の申告・納税については10か月という期限がありますので、注意しておかないと追徴課税が課されることになりかねません。

自宅や住居の相続で困っていること、不安なことがある場合は相続に強い税理士に、早めに相談することをおすすめします。無料で相談を行っている税理士もいますので、気軽にご相談ください。

相続税の見積だけでなく不動産の評価や使える控除や特例についても教えてもらえますので、節税につながる場合もあります。

この記事の監修者:安井 貴生

税理士。大阪市内の税理士法人に所属して活動しており、法人税決算から税務申告・税務調査立会、経営相談まで幅広く業務を行っている。最近は、時代の流れもあり相続や事業承継案件、M&Aなどの取扱いが増加している。土地や非上場株式などの財産評価を得意とするが、節税ありきではなく相続人全員が納得する相続業務を何よりも重視している。

税理士。大阪市内の税理士法人に所属して活動しており、法人税決算から税務申告・税務調査立会、経営相談まで幅広く業務を行っている。最近は、時代の流れもあり相続や事業承継案件、M&Aなどの取扱いが増加している。土地や非上場株式などの財産評価を得意とするが、節税ありきではなく相続人全員が納得する相続業務を何よりも重視している。