相続の際、遺産の総額が基礎控除を超えると相続税が課税されます。相続税には、基礎控除や軽減特例、税額控除といった税負担を軽減する制度が設けられています。

控除を利用できれば相続税を軽減することができます。本記事では、相続税の基礎控除だけでなく、条件を満たすことで利用できる特例や税額控除について詳しく解説します。制度をうまく利用し、税負担を軽減させましょう。この記事はミカタ税理士法人・執行役員CTO/資産コンサルティング事業部統括部長の土肥隆宏税理士が監修しました。

遺産の総額とは、遺産の合計額から債務や葬式費用を差し引いた金額をいい、死亡保険金など相続財産と見なされる財産や、亡くなった方から生前に贈与を受けた財産の一部も含まれます。

目次

遺産総額から差し引ける相続税の基礎控除

相続税の基礎控除とは、相続が発生した際に遺産総額から差し引ける金額です。そもそも相続税は、基礎控除額を超えた場合にのみ課税されるため、基礎控除額を超えていなければ税金を支払う必要はありません。

以下で具体例を用いながら相続税の基礎控除について詳しく解説します。

基礎控除は3,000万円+(相続人の数×600万円)

相続税の基礎控除は、「3,000万円+(相続人の数×600万円)」という計算式で算出します。

たとえば、相続人が1人のケースの基礎控除額は3,600万円ですが、相続人が4人のケースの基礎控除額は5,400万円まで控除額が増加します。つまり、相続人が多ければ多いほど、基礎控除額が増える仕組みです。

【具体例1】

亡くなった方 父

相続人 母 長男 次男

遺産総額 4,000万円

上記のケースでは相続人は3人なので、相続税の基礎控除額は「3,000万円+(3人×600万円)=4,800万円」となります。相続税を算出するため遺産総額から基礎控除額を差し引くと、「4,000万円-4,800万円」となり、基礎控除額の方が大きいため相続税はかかりません。

【具体例2】

亡くなった方 父

相続人 母 長男

遺産総額 8,000万円

相続人が2人の上記のケースでは、相続税の基礎控除額は「3,000万円+(2×600万円)=4,200万円」となります。具体例2の相続税を算出するため、遺産総額から基礎控除額を差し引くと、「8,000万円-4,200万円=3,800万円」です。この3,800万円を相続人の法定相続分(今回は2分の1ずつ)で割ると、母・長男ともに1,900万円が課税遺産総額になります。

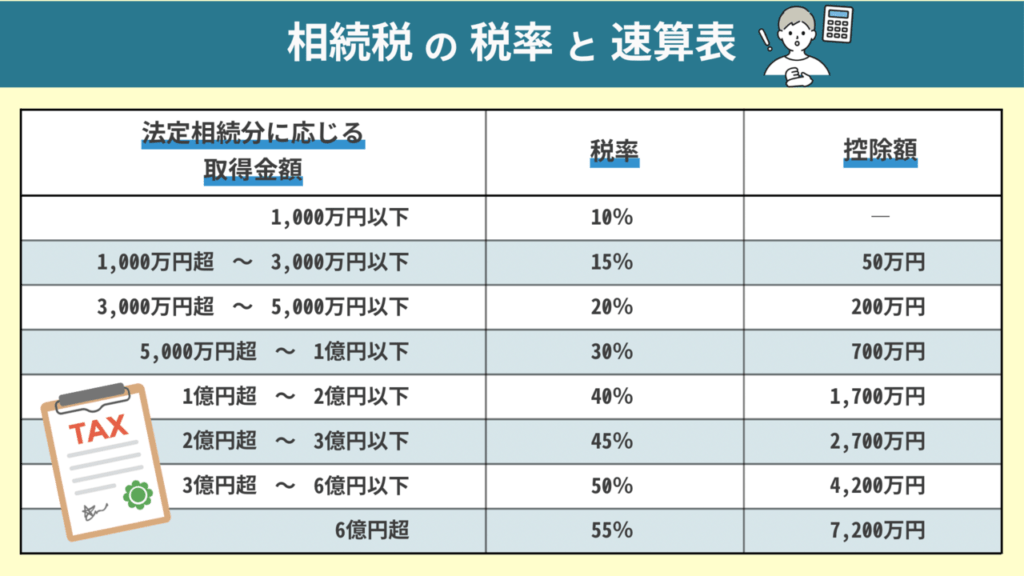

下の表の通り、課税遺産総額が1,000万円超から3,000万円以下の場合、相続税率は15%、控除額は50万円で「(1900万円×15%)-50万円=235万円」となるため、相続税はそれぞれ235万円ずつ納めることになります。ただし、この235万円から後述する税額控除を適用させることができれば、さらに税負担を抑えることができます。

相続税額から差し引ける6つの控除

相続税の計算では、基礎控除の他にもさまざまな税額控除があります。

いずれの控除にも、相続人の状況や相続財産の性質に応じて設定されていて、具体的な条件を満たしている場合のみ適用が受けられます。以下では、相続税額から差し引ける6つの控除について、控除の概要や利用条件などについて詳しく解説します。

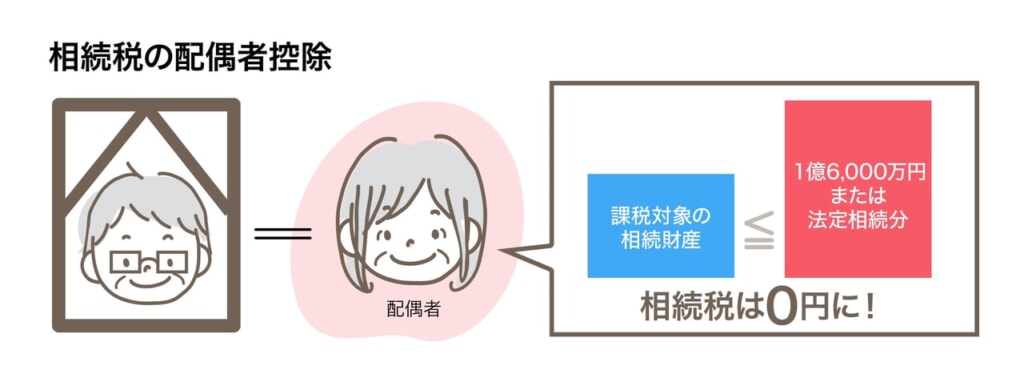

1.配偶者の税額を軽減する配偶者控除

亡くなった方の配偶者である場合、配偶者の税額軽減を受けることができます。

配偶者の税額軽減とは、亡くなった方の配偶者が取得した遺産額が「1億6000万円」、もしくは「配偶者の法定相続分相当額」を越えなければ、相続税はかからない制度です。

【利用条件】

- 亡くなった方の配偶者であること(戸籍上の配偶者に限られます)

- 相続税の申告期限までに遺産分割が確定している財産

監修者土肥税理士からアドバイス

配偶者とは、戸籍上の配偶者のことを指します。近年は事実婚のケースでも配偶者控除が使えるかどうか問い合わせがありますが、相続できる配偶者とは法律婚による配偶者のことを言います。

また、控除の計算の対象となるのは遺産分割が確定した財産だけです。未分割の状態でも適用されると誤解されやすい項目です。

【具体例】

亡くなった方 夫

相続人 妻

遺産総額 2億円

上記のケースにおける相続税の基礎控除額は「3,000万円+(1×600万円)=3,600万円」となります。遺産総額から基礎控除額を差し引くと、「2億円-3,600万円=1億6,400万円」が課税遺産総額です。

ここに配偶者の税額軽減が適用されると1億6,000万円まで相続税はかかりませんが、今回のケースでは4,000万円オーバーしています。しかし、法定相続人は妻のみであるため、「配偶者の法定相続分相当額」が税額軽減として適用され、相続税はかかりません。

2.未成年者の税額を軽減する未成年者控除

相続人が18歳未満の未成年の場合、未成年者控除を受けることができます。

たとえ未成年者であっても、相続税は発生しますが、基礎控除に加え、以下の計算式分の控除も受けられます。

未成年者控除の計算式「(18歳-相続時の年齢)×10万円」

【利用条件】

- 財産取得時に日本国内に住所がある(ない場合も条件次第で適用可能)

- 財産取得時に未成年者(18歳未満)

- 法定相続人である

【具体例】

亡くなった方 母

相続人 長男(20歳)次男(14歳)

遺産総額 5,000万円

上記のケースにおける相続税の基礎控除額は「3,000万円+(2×600万円)=4,200万円」です。次に、遺産総額から基礎控除額を差し引くと、「5,000万円-4,200万円=800万円」となります。この800万円を法定相続分(今回は2分の1ずつ)で割ると、長男・次男ともに400万円ずつが課税遺産総額になります。

課税遺産総額が1,000万円以下の場合、相続税率は10%となるため、それぞれの相続税額は、「400万円×10%=40万円」です。

今回のケースでは、次男は14歳であるため未成年者控除が適用され、「(18歳-14歳)×10万円=40万円」、控除額は40万円となって相続税は発生しません。

一方で、長男には未成年者控除が適用されないため、40万円の相続税がかかります。

監修者土肥税理士からアドバイス

未成年者控除の額が、その未成年者の相続税額を上回る場合、その差額は未成年者の扶養義務者の相続税額から控除することができます。

3.障がい者の税額を軽減する障害者控除

相続人に障がいのある人がいる場合、相続税額から一定額控除する障害者控除が受けられます。

障がい者は、健常者の生活費以上に費用負担が避けられないため設けられました。

【障がい者控除の計算式】

一般障がい者の場合「(85歳-(相続開始時の年齢))×10万円」

特別障がい者の場合「(85歳-(相続開始時の年齢))×20万円」

【利用条件】

- 財産取得時に日本国内に住所がある

- 財産取得時に障がい者である

- 法定相続人である

【具体例】

亡くなった方 夫

相続人 一般障がい者の長男(50歳)

遺産総額 4,000万円

上記のケースにおける相続税の基礎控除額は、「3,000万円+(1×600万円)=3,600万円」となります。遺産総額から基礎控除額を差し引くと、「4,000万円-3,600万円=400万円」です。今回のケースは相続人が1人のため、この400万円が課税遺産総額になります。

課税遺産総額が1,000万円以下の場合、相続税率は10%となるため、計算式は「400万円×10%=40万円」となり、相続税は40万円です。ここに障がい者控除を適用させると「(85歳-50歳)×10万円=350万円」となり、控除額の350万円が相続税額を上回るため相続税は発生しません。

監修者土肥税理士からアドバイス

未成年者控除の時と同様に、障がい者控除の額がその障がい者の相続税額を上回る場合、その差額は障がい者の扶養義務者の相続税額から控除することができます。

4.相続が続く場合に税額を軽減する相次相続控除

家族が1人亡くなった後、10年以内に相続が相次ぐことを相次相続といいます。例えば、父の相続から10年以内に母親が亡くなったと仮定します。父の相続で母が相続税を支払っていた場合、母の相続で一定の金額を控除できるようになります。短期間のうちに相続が立て続けに起きた場合、相続税が連続で発生することになり、相続人の負担が大きくなってしまうため設けられました。

前回の相続において課税された相続税額のうち、1年につき10パーセントの割合で削減した金額を今回の相続の相続税額から控除しようというものです。

【利用条件】

- 法定相続人である(相続放棄した人がいる場合は含まれない)

- 相続開始前10年以内の相続で被相続人が財産を得ている

- 相続開始前10年以内の相続で被相続人が相続税を課税されている

【具体例】

亡くなった方 父

相続人 子

遺産総額 1億円

前回の相続で父が納めた相続税 1,200万円

前回の相続から経過した年数 5年 ※1

上記のケースにおける相続税の基礎控除額は「3,000万円+(1×600万円)=3,600万円」となります。遺産総額から基礎控除額を差し引くと「1億円-3,600万円=6,400万円」です。今回のケースでは相続人が1人のため、6,400万円が課税遺産総額になります。

課税遺産総額が6,400万円の場合、相続税率は30%、控除額は700万円になるため、「(6,400万円×30%)-700万円=1,220万円」となり、相続税は1,220万円です。

ここに相次相続控除を適用させると「A(1,200万円)×(10年-前回の相続から経過した年数5年※1)/10年=600万円」となり、控除額は600万円です。相続税から控除額を差し引くと「1,220万円-600万円=620万円」となり、支払うべき相続税は620万円です。

※1)前回の相続から経過した年数を上記数式に入れて計算してください。

5.贈与された場合に税額を軽減できる贈与税額控除

贈与税額控除は、財産を相続した人が相続開始からさかのぼって7年以内(※2)に亡くなった方から生前贈与を受けていた財産に対し、すでに贈与税を支払っている場合、支払った金額を相続税から控除できる制度です。

財産を相続した人が受けた相続開始7年以内の贈与については、相続財産に持ち戻した上で、相続税が課税される仕組みになっています。しかし、相続開始前に贈与税を支払っている場合、2重課税になってしまうことから、すでに支払っている贈与税は相続税から控除されます。

【利用条件】

- 相続開始7年以内に亡くなった方から生前贈与を受け贈与税を支払っている

計算式「相続税-すでに支払った贈与税=支払うべき相続税」

【具体例】

亡くなった方 父

相続人 長女 次女

遺産総額 5,000万円

長女がすでに支払った贈与税 40万円

生前贈与から相続開始までの期間 1年

上記のケースにおける相続税の基礎控除額は「3,000万円+(600万円×2)=4,200万円」となります。遺産総額から基礎控除額を差し引くと、「5,000万円-4,200万円=800万円」です。この800万円を法定相続分(今回は2分の1ずつ)で割ると、長女・次女ともに400万円ずつが課税遺産総額になります。

課税遺産総額が1,000万円以下の場合、相続税率は10%となるため、それぞれの相続税は、「400万円×10%=40万円」です。

今回のケースでは、長女のみがすでに贈与税を40万円支払っているため、贈与税額控除を適用すると「40万円-40万円=0円」となり相続税はかかりません。

一方で、次女は贈与税を支払っていないため、支払うべき相続税は40万円です。

※2)令和5年の税制改正によって、これまで相続開始前3年以内だったものが、令和6年1月1日以降の贈与については、相続開始前7年以内に延長する改正がされています。

6.外国で払った相続税を控除できる外国税額控除

外国税額控除は、亡くなった方の財産が外国にあり、その財産について外国で相続税を納めていた場合、日本における相続税計算の際に一定額が控除される制度です。

日本と海外において、2重課税されないために設けられました。

【利用条件】

- 相続または遺贈で財産を取得している

- 取得した財産が海外にある

- 取得した財産が海外の法令により相続税(に相当する税)が課されている

【計算式】

以下の①・②のうちいずれか少ない金額が控除対象

①外国で課せられた相続税(に相当する税)の金額

②日本の相続税額×(取得した海外財産の価額/取得した財産の価格)

【具体例】

亡くなった方 母

相続人 長女

遺産総額 4,000万円(うち海外の遺産1,000万円)

長女が海外で支払った相続税 20万円

上記のケースにおける相続税の基礎控除額は、「3,000万円+(1×600万円)=3,600万円」となります。遺産総額から基礎控除額を差し引くと、「4,000万円-3,600万円=400万円」です。今回は相続人が長女1名であるため、400万円が課税遺産総額になります。課税遺産総額が1,000万円以下の場合、相続税率は10%となり、相続税は「400万円×10%=40万円」になります。

ここに外国税額控除を適用させると、①海外で支払った相続税20万円、②40万円×(1,000万円/4,000万円)=10万円となり、②の金額の方が少ないため、10万円が相続税から控除されます。控除額を適用させると「40万円-10万円=30万円」となり、支払うべき相続税は30万円です。

相続税を軽減できる特例

相続税には、税額控除の他にも大幅な軽減が受けられる特例が設けられています。以下では、税額軽減を受けられる2つの特例について詳しく解説します。

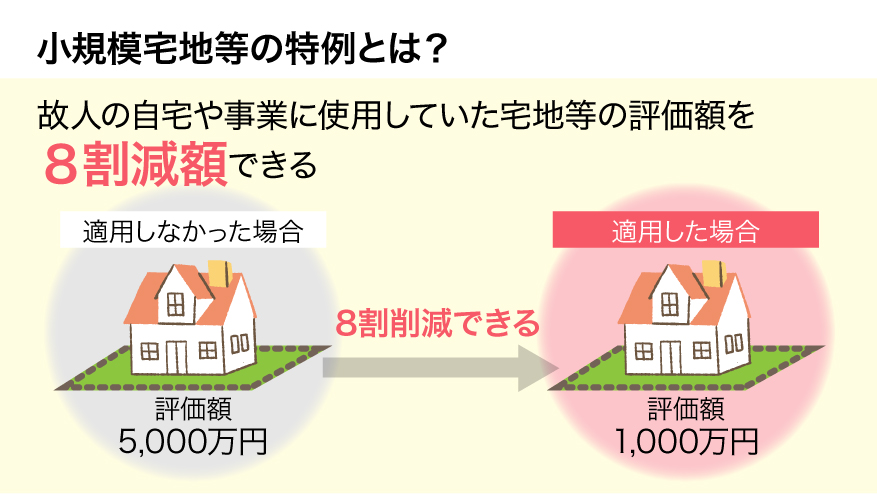

自宅の価値を8割下げられる小規模宅地等の特例

小規模宅地等の特例は、相続した土地や借地権などが対象です。この特例を活用することで、亡くなった方が生前に使用していた住宅用地、経営活動に利用していた事業地、または賃貸していた土地の評価額を大幅に下げることが可能です。評価額が下がるということは、遺産総額が下がるため大きな減税に繋がります。

小規模宅地等の特例の適用範囲は、土地の使い方に応じて以下3つに分けられます。

- 特定居住用宅地等(家庭用土地)

亡くなった方、または生計を共にしていた家族が居住していた土地で、面積330㎡までの部分に対し、土地評価額の80%が減額対象となります。 - 特定事業用宅地等(事業用土地)

亡くなった方、または生計を共にしていた家族が経営活動に用いていた土地で、面積400㎡までの部分に対し、評価額の80%が減額対象となります。 - 貸付事業用宅地等(賃貸土地)

亡くなった方、または生計を共にしていた家族が賃貸していた土地について、200㎡までの部分が50%の評価減の適用を受けます。

なお、同族会社の事業のためにその同族会社に賃貸していた場合は、400㎡までの部分に対して80%の減額となる場合があります。

農家を引き継ぐ人が使える農地等の納税猶予の特例

農地等の納税猶予特例とは、農業用地を継承する際に相続税または贈与税の支払いを延期(あるいは実質免除に)できる制度です。この特例は、農地の広大な面積が原因で生じる高額の税負担を軽減し、農業の後継者不足や農地の放棄、そして農業の衰退を防ぐ目的で設けられました。

農地等の納税猶予を活用することで、農地を引き継ぐ者は、相続または贈与によって農地を取得した後、特定の条件を満たすことで税金の支払いを一時的に保留できます。ただし、特例を受けられるのは、農業を継続する意志がある者に限定されます。農業を辞めた場合、延期された税金に利息が加算されて支払わなければなりません。

また、相続税の税金算出の際は、「農業投資価格」と呼ばれる、国税庁が定める特別な評価基準が適用されます。これは、実際の市場価格と異なり、税額の大幅な軽減を可能にします。たとえば、市場評価10億円の農地が、特例適用により5,000万円と評価された場合、実質的には5,000万円に対する税額のみが課税され、その差額は猶予されます。

なお、猶予と記載されているものの、実際には一定の条件下で税金が免除されるケースもあります。具体的な条件は、「農地を相続した者が亡くなった」、「生前、後継者に一括贈与した」、「相続人が20年農業を継続した(特定の場合)」となっています。このように、農業を長期間継続することで、実質的に相続税が免除される可能性があります。

相続税を軽減する特例や控除は税理士に相談を

相続税の軽減特例と税額控除は、相続税の負担を大幅に減らせる制度です。しかし、そのほとんどは自ら申請しなければ適用されず、なにも知らないままでいると余計な税金を納めることになってしまいます。

これから相続税を納める可能性がある方、すでに相続税問題に直面している方は、どの軽減特例や税額控除が受けられるのかを、あらかじめ知っておかねばなりません。

もし、少しでも不安に感じる方や、計算方法が難しいと感じた方は、税金問題のプロである税理士に相談することをお勧めします。

この記事の監修者:土肥 隆宏(どひ・たかひろ)

ミカタ税理士法人

執行役員CTO/資産コンサルティング事業部統括部長

2010年税理士登録(登録番号117471 簿・財・法・相・消)

地主等の不動産オーナー、会社経営者、ドクター、投資家等まで含めて幅広い方のご相続の申告に対応可能です。ご相続発生後は実施可能な節税対策が少ないといわれていますが、できうる最善のご提案をさせて頂きます。

また、ご相続後の2次相続を考慮したアドバイス、生前贈与、遺言、生命保険等の金融商品知識も豊富ですので安心してお任せください。

土肥税理士が所属するミカタ税理士法人のページはこちら

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。