相続税は亡くなった人の財産にかかる税金です。財産額や相続人の人数によって税金がかかるかどうかがわかります。相続税とはどんな人が払うもので、いくらぐらいかかるのか、相続税の計算の流れも交えて解説します。記事は日本経営ウィル税理士法人の畠山義輝税理士が監修しました。

遺産を相続したときに忘れてはならないのが「相続税の申告手続き」です。

日本では給与や遺産の受け取りなど何らかの収入が発生したときは、その収入の内容に応じて税金がかかる仕組みになっています。遺産を相続したときは相続税の課税対象になります。

ただ、すべての相続で相続税を納めなければならないわけではありません。相続税が課税されるケースと課税されないケースがあるのです。

この記事では相続税がかかる人や基本的な計算方法、相続税を安くする方法などを順番に解説します。「自分は相続税の納付が必要?」と困ったときの判断に役立つ知識です。

目次

1.相続税とは亡くなった人が遺した財産にかかる税金

相続税とは亡くなった人(被相続人)の遺産を受け取ったときにかかる税金です。たとえば、実家に父親と息子が住んでいたとします。この実家は父親名義でした。父親には他に預金や株式などがあります。また、すでに母親は亡くなっていましたので、父親が亡くなった時、唯一の相続人は息子でした。

父の死後、息子は亡くなった父親名義の実家や預金、株式など(遺産)をすべて相続しました。このように遺産を相続したときにかかる税金が「相続税(相続財産に対する税金)」です。

相続税はどんな時に誰にかかるものか

遺産を相続すると相続税の課税対象になりますが、実はすべての相続で相続税がかかるわけではありません。国税庁が発表している「相続税の申告事績の概要」によると、令和4年分(2022年)において日本で亡くなった人は156万9,050人で、そのうち9.6%の15万858人の財産に相続税がかかりました。亡くなった人(被相続人)の約10人に1人くらいの割合で相続税を納付する必要があります。

相続税には「相続税を納めるべきか」「納めなくても大丈夫か」を計算する方法があります。この計算方法を使ってご自身で、あるいは税理士に計算してもらうことで相続税納付の要否を判断できる仕組みです。

国税庁のサイトにある「国税庁 相続税の申告要否判定コーナー」では、大まかに相続税の申告が必要かどうかを判定できます。ただし、ここでは相続する不動産などの評価額を入力する必要があるため、正確な評価額の計算については税理士に相談することをお勧めします。

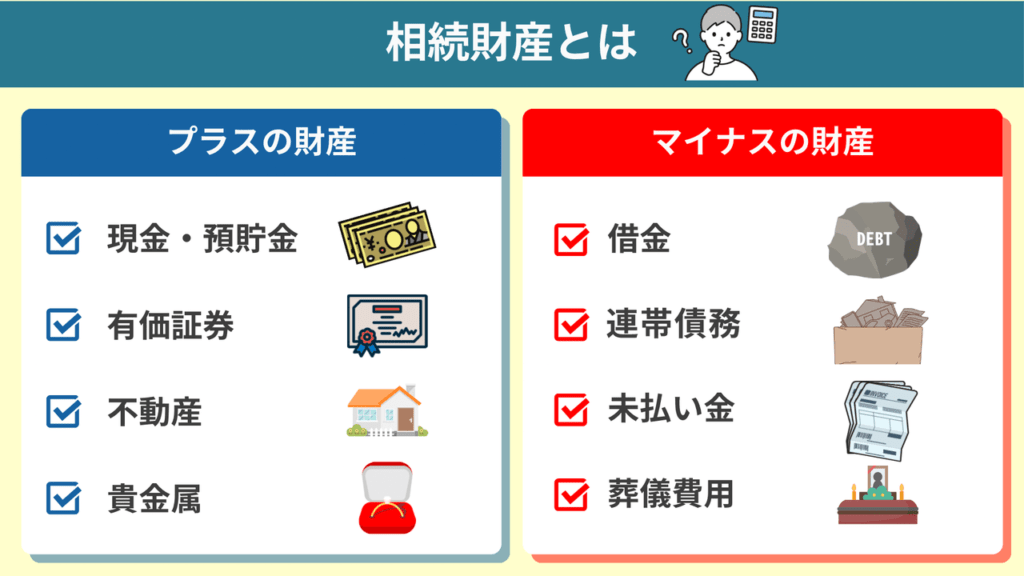

2.相続財産とはどんな財産のこと?

相続財産とは亡くなった人(被相続人)の持っていた財産のことです。財産という言葉から預金などのプラスだけを想像しがちですが、相続財産にはマイナス(借金など)も含まれます。

ただ、中には被相続人が所有していたものでも、相続財産に含まれないものもあるため注意が必要です。

2-1.相続財産になるもの

相続財産になるのは、被相続人が持っていた(所有、あるいは名義になっていた)次のような財産です。

- 被相続人名義の土地や建物

- 被相続人に関する不動産の権利(借地権など)

- 被相続人名義の預貯金、有価証券、投資信託などの金融資産

- 貴金属や自動車、骨とう品、家財などの動産

- ゴルフ会員権や著作権などの権利

- 借金

- 未払いのお金(支払っていなかった医療費や家賃、税金など)

相続財産になるものは相続税の計算に関わってきます。また、相続が発生した際に相続人が受け継ぐことになる財産です。

2-2.相続財産にならないもの

次のような財産は相続財産に含まれません。

- 被相続人を対象にしている権利や義務(年金受給権など)

- 被相続人の持っていた資格(運転免許や医師、士業などの資格)

- 仏壇や神棚、お墓などの祭祀に関するものや権利

- みなし相続財産(死亡退職金や死亡保険金など)

相続財産にならないということは、相続とは基本的に無関係ということです。たとえば亡くなった父親が年金を受給していた場合、相続人である息子は父親の年金受給権をそのまま相続することはありません。息子が相続できてしまうと、年金受給の年齢に達していない息子が国民年金や厚生年金を受け取れることになってしまいます。年金受給権などの一部の権利は相続の対象にならず、相続税の計算とも無関係な財産(権利)です。

監修者 畠山税理士のアドバイス

注意したいのはみなし相続財産と呼ばれる財産です。みなし相続財産とは、被相続人の死亡により入ってくるお金(財産)のことです。例えば、被相続人の死亡によって相続人が受け取る「生命保険金」や「死亡退職金」がみなし相続財産になります。被相続人自体が持っていた財産ではないため、厳密には相続財産ではありません。しかし、相続税の計算では「相続財産とみなして」計算が必要となる財産です。相続財産かどうかの判断は複雑で、個人で判断すると見落としにも繋がります。税理士などの専門家に相続財産に含まれるものの範囲や、相続財産などのチェックをお願いし、見落としや判断ミスがないようにしましょう。

3.相続税は誰でも払うもの? 基礎控除の計算方法

相続財産を受け継いだら必ず相続税を払わなければならないわけではありません。まずは「相続税を納める必要があるか」の計算をします。「納付が必要」という計算結果になったら払わなければいけません。逆に考えると「納付が必要」という計算結果にならなければ、相続税を払う必要はありません。

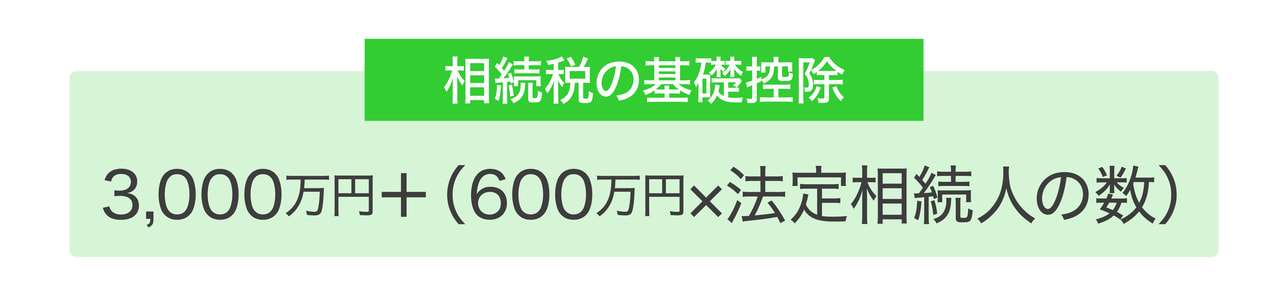

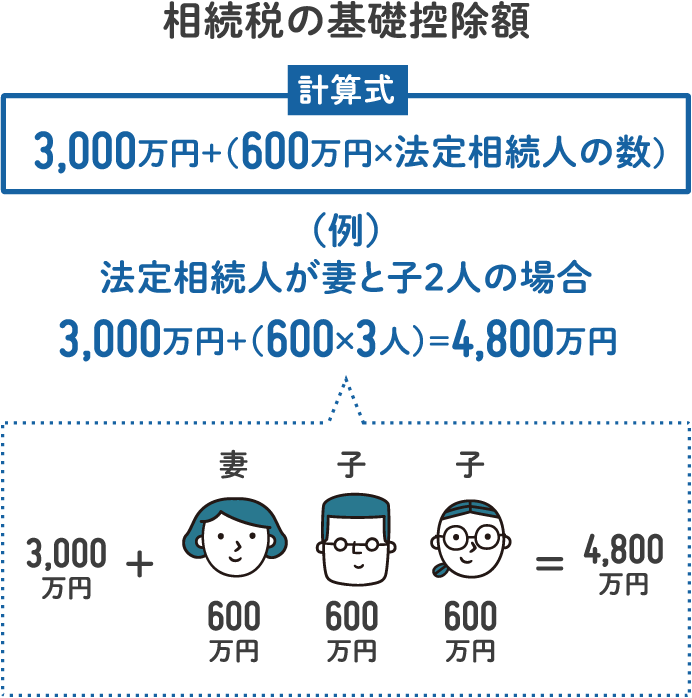

3-1.相続税の基礎控除は相続人の数で変わる

相続税の「納付が必要か」「税額はいくらか」を算出する際に使う基礎控除は相続人の数によって変わってきます。基礎控除は次の計算式で算出します。

たとえば、父親が亡くなり、相続人が母親(配偶者)と子ども2人だったとします。この場合の基礎控除は3,000万円+(600万円×3人)=4,800万円です。

監修者 畠山税理士のアドバイス

この基礎控除の計算は、相続放棄している相続人がいたとしても、法定相続人数に含めて計算してください。

3-2.相続税の計算方法

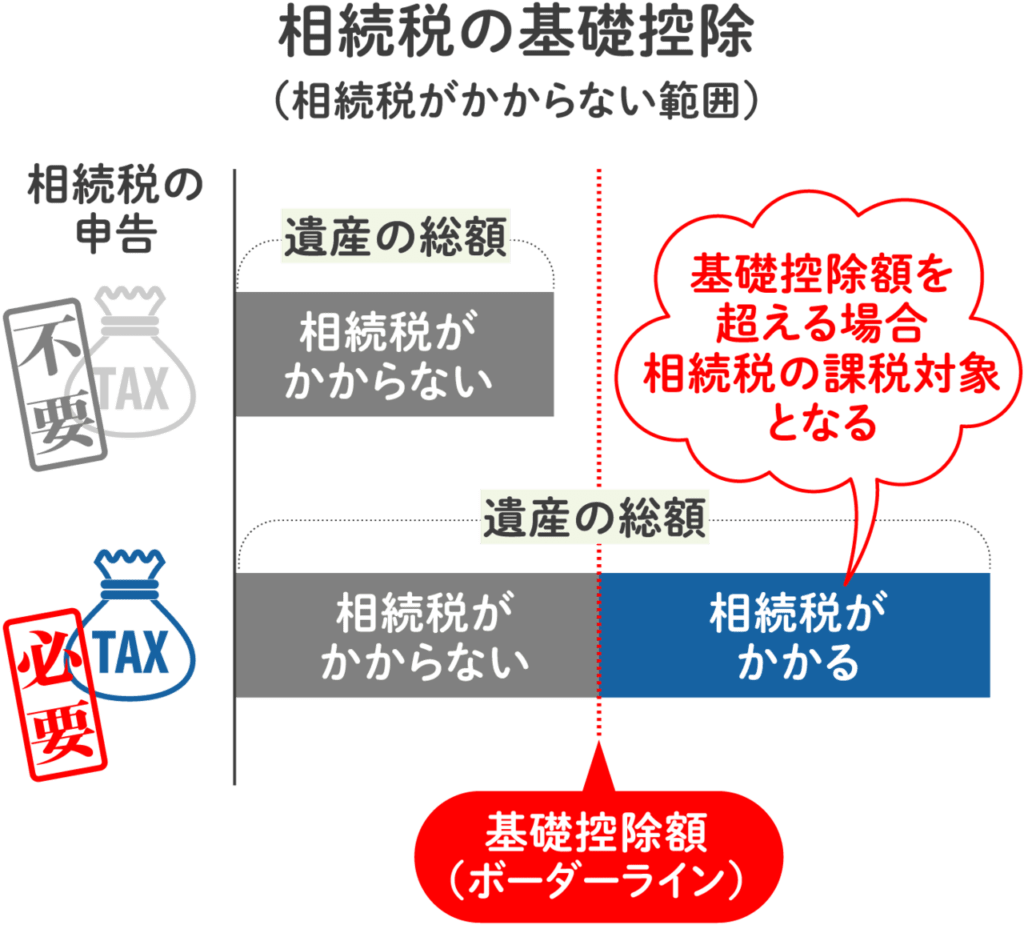

相続税は、遺産総額が基礎控除を超える場合、超えた部分(財産)に課税されます。つまり、遺産総額が基礎控除の範囲内であれば相続税はかかりません。相続税がかかるのか、それともかからないかを判断するためにも、まずは「遺産総額が基礎控除の範囲内におさまるか」を計算する必要があります。

相続税の基本的な計算の流れは次の通りです。

- すべての相続財産を確認する

- 遺産の総額を計算する(プラスの相続財産+みなし相続財産-マイナスの相続財産=課税価格)

- 課税価格から基礎控除を引いて課税遺産総額を計算する

- 課税遺産総額と法定相続人数を基準にして相続税の総額を計算する

- 相続税の総額を、実際に受け継いだ遺産の割合で分担した税額を計算する

- 相続税の申告と納付を行う

課税価格から基礎控除を引いてマイナスあるいはゼロになる場合は、相続税の申告も納付も必要ありません。

監修者 畠山税理士のアドバイス

よくある質問で、上記のケース(妻、子供2人)で「全体の遺産総額は1億円で基礎控除額4,800万円は超えています。しかし1人当たりの控除額が1,800万円あるんですよね。私(子)が相続した財産は1,000万円と、1800万円の基礎控除より少ないので、相続税はかかりませんよね。」という質問を受けますが、この考えは誤っていますので注意してください。

遺産総額が基礎控除額を超えていると、相続した遺産割合で相続税がかかります。

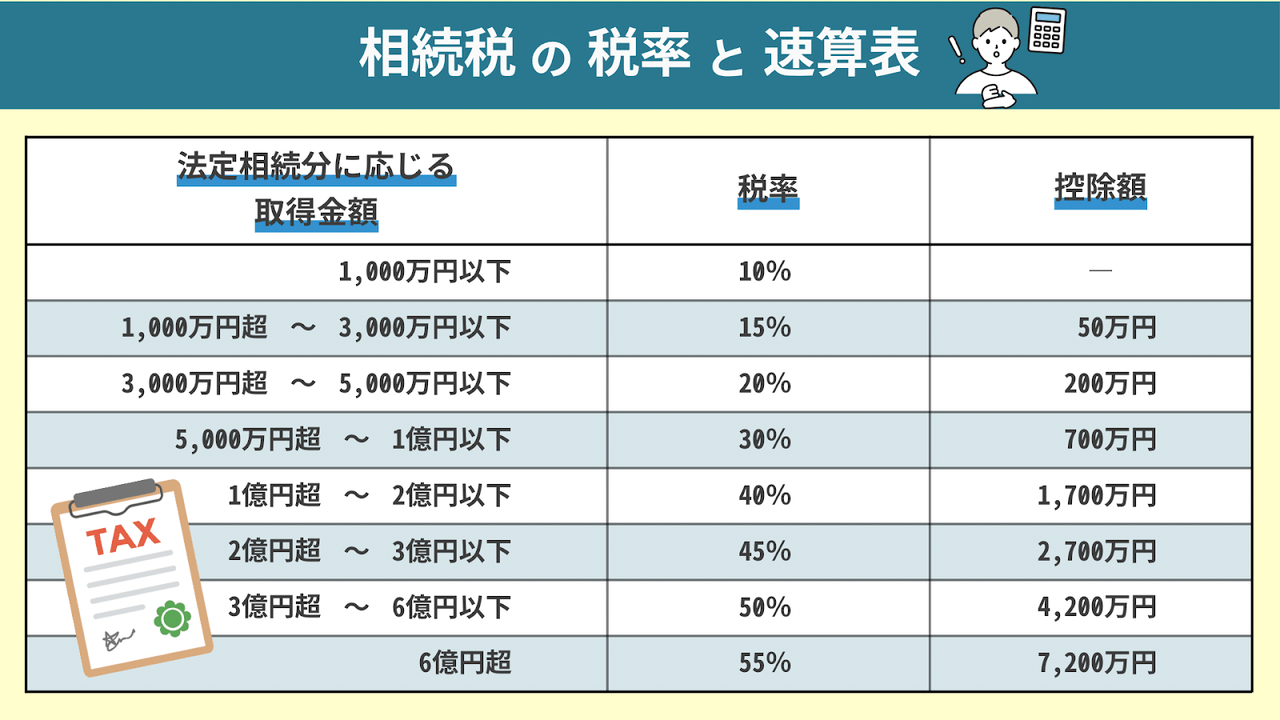

3-3.相続税の税率

相続税の税率は、課税遺産総額によって異なります。相続税の税率は次の通りです。

4.相続税を安くすることはできる? 相続対策に使える特例や控除

相続税を払わなければならない場合は「できるだけ税額をおさえたい」と思うことでしょう。亡くなった人が多くの相続財産を遺しても、税金の額が高いとそれだけ受け継ぐ財産が少なくなってしまいます。被相続人と一緒に生活していた人や事業を営んでいた人の場合、遺産が減ってしまうと今後の生活や事業にも差し支えることでしょう。

では、相続税の額をおさえる方法はあるのでしょうか。遺産は相続人の今後の生活や事業などにも関わってくる可能性が高いことから、税額を安くできる特例・控除が多数用意されています。こうした特例や控除を忘れずに使うことにより、相続税を安くすることが可能です。

相続税を軽減できる特例や控除については、以下の記事を参考にしてください。

相続税を軽減できる特例と税額控除 条件や計算式を具体例で解説

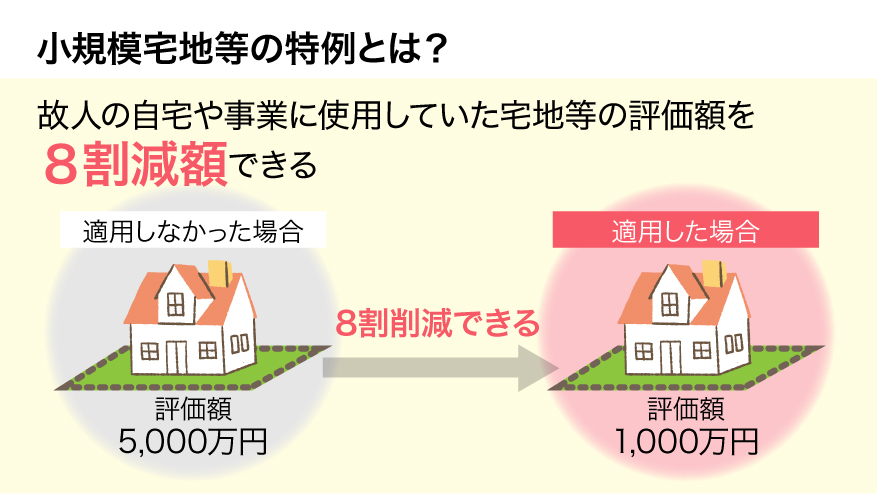

4-1.自宅の不動産価値を8割引き下げる小規模宅地の特例

小規模宅地の特例とは、相続した土地の評価を最大で80%引き下げる特例のことです。

たとえば1,000万円の土地であれば、この特例を使うことで最大200万円の評価額まで引き下げることが可能になります。評価額を大幅に下げることのできる特例なので、相続税の税額もその分だけ安くできる特例です。

小規模宅地等の特例を使うためには細かな条件が定められています。条件や利用の可否などは、税理士に確認しておくことをおすすめします。

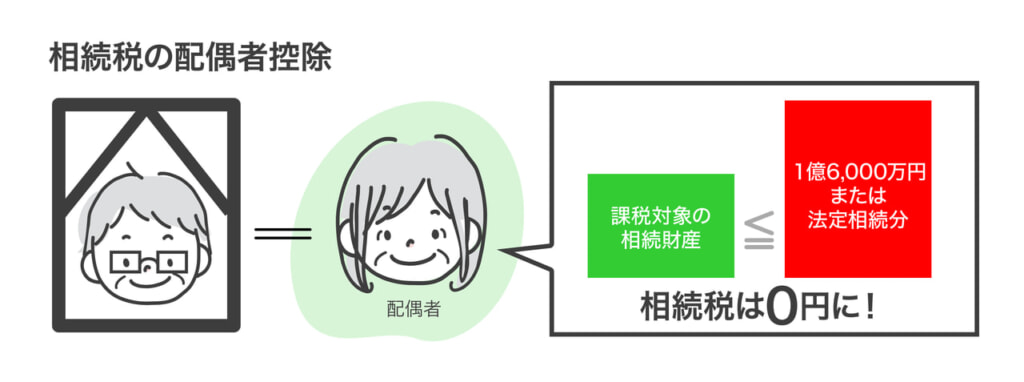

4-2.亡くなった人の配偶者は1億6,000万円まで無税になる配偶者控除

相続税には配偶者だけが使える控除があります。配偶者は受け取った遺産の額について、どちらか多い額まで相続税はかかりません。

- 1億6,000万円

- 配偶者の法定相続分に相当する額

たとえば、夫が亡くなった妻が遺産相続する場合、1億6,000万円あるいは法定相続分に相当する額のどちらか多い額まで非課税になります。

なぜ配偶者がこのように優遇されているかと言うと、配偶者は亡くなった人と生計や住居、生活を一緒にしているケースがほとんどだからです。配偶者に高額の相続税がかかってしまうと、家屋敷を売却して税金を納付しなければならず、一気に生活が破綻する可能性も考えられます。配偶者のその後の生活を守るために、配偶者の控除が大きくなっています。

4-3.満18歳未満の相続人の税額を安くする未成年者控除

相続税には未成年者への控除もあります。

10万円×(18歳-相続開始時の年齢)

親が亡くなったときは未成年である子どもが相続人になります。相続人である子どもの遺産に高額の相続税が課税されると、今後の子どもの生活が破綻するかもしれません。未成年の子どもは親と一緒に生活している可能性が高いからです。未成年者に相続税の軽減があるのは、子どもの生活を守るためでもあります。

4-4.障がいがある相続人の税額を安くする障害者控除

被相続人が、障がい者である相続人の生活を支えていたようなケースでは、被相続人の死と相続税の課税により障がいのある相続人とその人を支える家族の生活が苦しくなる可能性があります。

障がい者である相続人とその家族の生活を守るために、次の計算式で算出した金額を相続税額から控除可能です。

一般障がい者:10万円×(85歳-相続開始時の年齢)

特別障がい者:20万円×(85歳-相続開始時の年齢)

障がい者控除の計算式に使う金額は10万円のケースと20万円のケースがあります。計算に使う金額は基本的に10万円ですが、特別障がい者に該当する場合は20万円になります。

4-5.相続が10年以内に続いた場合の相次相続控除

相次相続控除とは、以前の相続で相続税を納付している場合は、次の相続の際に一定額を軽減する控除です。相続が相次いでしまうと連続で相続税を納めることになってしまいます。相続税の納付が相次ぐことで相続人の生活や事業の基盤に影響を及ぼすかもしれません。

だからこそ、相続が連続したときは相次相続控除により税金を安くできる仕組みになっています。

4-6.贈与税との二重課税を避ける贈与税控除

被相続人から生前中にもらった財産がある場合は贈与税の対象となり、相続税の計算をするときには、その贈与財産を相続財産に足して計算する必要があります。(暦年贈与または相続時精算課税制度を利用している場合です。)

このようなケースにおいて贈与税の対象になった財産にもう一度相続税をかけてしまうと、二重課税になってしまいます。贈与税と相続税の二重課税を避けるため、贈与税を相続税から差し引いて安くできる仕組みになっているのです。

5.相続税の計算から申告、納付まで

相続税の納付が必要になったときは自分で税額を計算し、税務署へ申告しなければいけません。また、相続税で特例・控除などを使う場合も原則的に申告が必要になります。特例や控除の条件に当てはまっている場合は自動的に適用されるから申告不要になる、のではなく、税務署に特例や控除を「使います」という連絡が必要になる、つまり申告が必要になる点に注意してください。

相続税の計算や期限について説明します。

相続税を計算する流れ

相続税を申告するためにはご自身で相続税の額を計算しなければいけません。税務署に遺産に関する資料を提出し、税務署が税額を計算するという流れではありません。遺産をチェックして基礎控除の範囲内か確認し、税額を計算して申告するまでの流れはすべて相続人が行います。相続税の申告をするためにも税額を算出しなければいけません。

相続税の税額を出したいときの計算の流れは次のようになっています。

- 課税遺産総額を法定相続人どおり法定相続割合で分ける(実際に遺産を相続する・しない、分配割合が違うということは省き、あくまでも相続税の総額を算出するための計算過程です。)

- 1の法定相続人ごとに決められた税率(10%~55%)をかけ、決められた控除額を引く

- 2で算出した法定相続人ごとの相続税の額を合計する

- 実際に遺産を相続する相続人ごとの遺産の取り分に応じて相続税を分割する

6.相続税の申告は亡くなった人の管轄税務署へ10カ月以内に

相続税の申告と納付には「被相続人が死亡したことを知った日の翌日から10カ月以内」という期限があります。親族や家族が亡くなってから10か月以内に遺産を調査して相続税の計算や書類の準備を行い、税務署に申告しなければいけません。申告先の税務署は「被相続人の死亡時における住所地を管轄する税務署」になります。

たとえば東京都内に住んでいた父親が亡くなり、そのときに相続人である息子は宮城県に住んでいたとします。この場合、息子の相続税の申告先は東京都内の管轄の税務署です。

6-1.相続税の納付は現金一括が原則 クレカ支払いもOK

相続税の納付は原則的に現金一括納付になっています。たとえば相続税が100万円だった場合、期限までに現金100万円を作って納付するのが原則です。なお、相続税はクレジットカードで納付することも可能です。クレカ支払いをすれば、クレカの引き落としまでに現金を作ればいいので、期間に余裕が生まれます。状況に応じてクレカ払いの検討も必要です。

6-2.申告に間に合わない、納付するお金がない場合

相続税の納付が必要でも手続きの準備が間に合わないことがあります。相続税の納付が必要になるということは、親族や家族が亡くなっているということです。葬儀などもありますから、なかなか相続税の申告準備に着手できず、間に合わないことは十分に考えられます。

また、相続税は原則的に現金納付です。現金を準備できないときはどうすればいいのかが問題です。

6-3.申告が間に合わない場合には、ひとまず仮で申告を

相続税の申告が間に合わず期限内に手続きできない場合はペナルティがあります。申告を期限内に行わなかった場合は延滞税や加算税の対象になる可能性があります。延滞税は納付の遅れに対する遅延利息的な税金で、加算税とは無申告に対するペナルティ的な税金です。相続税申告に遅れがあると、これらのペナルティの対象になり、余計に多くの金額を納める必要が出てきます。

また、納付の遅れや無申告があると、使えたはずの控除や特例が使えなくなってしまいます。控除や特例が使えないと、その分だけ税額が増えてしまうため注意が必要です。

相続税の申告が間に合わないときは2つの方法で対処できます。

- 仮に申告しておく

- 申告期限の延長

どうしても申告期限に間に合わなければ、「仮に申告しておく」という方法があります。計算途中のテストの答案で提出するような申告方法です。無申告や納付の遅れはペナルティの対象になる可能性が高いため、まずは、その時点で想定される財産の最大額で仮申告(概算申告)を行い、その後にしっかり計算して対処します。

相続税の申告期限は原則的に10カ月ですが、例外的に期限の延長が認められるケースもあります。災害その他やむを得ない理由で期限までに申告、納付ができないときは、納税地の所轄税務署長に申請して認められれば、申告と納付の期限が延長されます。災害等以外で被相続人と疎遠で死亡を知るのが遅れたケースや、孤独死などで相続発生日(被相続人が亡くなった日)が分からないといったケースでは、被相続人の死亡を知った日が、実際の死亡日よりも後になるので、申告期限が実際の死亡日から10カ月を超える可能性があるのです。ただ、相続税の申告は基本的に期限である10カ月以内に行わなければいけません。早めに準備に着手すると同時に、困ったことがあれば専門家である税理士に相談してください。

7.納付するお金がない場合には、延納や物納を検討

相続税は原則的に現金での一括納付になっています。ただ、遺産が不動産ばかりで換金しなければならないケースや、遺産分割協議中で預金が凍結されているようなケースでは、相続税の納付にあてる現金を準備できないこともあります。現金を準備できないときの対処法が問題です。

相続税納付分の現金に困ったら、延納や物納などの対処法があります。

延納とは毎年一定額ずつ分割払いする方法です。物納とは現金の代わりに物で納付する方法になります。物や分割払いでの相続税納付は現金での納付が困難なときに認められる方法です。

相続税を現金一括で納付するのが原則ですが、一括納付できない場合には分割で納付する「延納」を検討します。延納も難しい場合は物で納める「物納」を検討します。延納や物納については、以下の記事で詳しく解説しています。

相続税の延納・物納とは 利用できる条件や注意点について解説

監修者 畠山税理士のアドバイス

ただ、これらの納付方法は認められないこともある他、条件もあります。手続きも必要です。物や分割での納付を希望する場合は、手続きなども含めて税理士に相談することをおすすめします。

8.間違って申告したら訂正はできる? 税務署から税務調査がくることも

相続税の申告をした後に計算間違いや遺産の見落としなどに気づくことがあります。

相続税の計算にミスがあった場合などは後から訂正することも可能です。ただし、訂正には納税額が増える修正申告と、納税額が少なくなる更正の請求という2種類の手続きがあり、期限がある他、税務署の判断により更正の請求が認められないケースもあります。申告後の訂正手続きや税務調査について説明します。

8-1.申告後に訂正する相続税の訂正手続き

相続税の申告後に訂正したい場合は、修正申告か更正の請求の手続きで訂正ができます。たとえば相続税を申告して納付も期限内に終えましたが、後から相続人の人数や遺産に変更があり、申告した内容と違いが出てしまったとします。このような場合には修正申告か更正の請求の手続きにより申告の内容を訂正できます。なお、修正申告により税額が増えた場合は追加で納付しなければいけません。逆に相続税を払い過ぎていた場合は更正の請求の手続きで還付してもらえます。

8-2.税務署から調査にくる税務調査

税務調査とは「申告内容にミスや誤魔化しがないかを確認するための調査」です。税務署が相続税の申告内容に財産を隠しているのではと疑惑を抱いたり不信感を覚えたりした場合などは税務調査が行われる可能性があります。

税務調査でミスや脱税、申告漏れなどが発覚すると、追徴課税の対象になる可能性があります。税金のプロである税務署の職員に個人で対応することは難しいため、税理士への相談と税務調査への立ち会いを依頼することがおすすめです。

9.相続税の相談ができる専門家は税理士

相続に関係のある専門家は少なくありません。司法書士や弁護士、税理士などが専門家として思い浮かぶことでしょう。相続の中でも相続税に関することは税理士が専門家になっています。

したがって、相続税の申告や訂正などについては税理士に相談・依頼することになります。

9-1.初回無料相談やオンライン面談に対応する事務所も

税理士の事務所にもさまざまなタイプがあります。近年のコロナ禍なども考慮してオンライン面談に対応している事務所も少なくありません。仕事や家事の合間に相談したいときは、自宅などから税理士に相談できるオンライン面談に対応している事務所が便利です。

また、税理士事務所の中には初回無料相談できる事務所もあります。「まずはお試しで相談したい」「相談時の内容や対応も含め税理士選びをしたい」という場合は、初回無料相談に対応している事務所がおすすめです。

9-2.相続財産調査からでも相談可能 申告期限の10カ月に余裕をもって依頼を

税理士には税金の計算や申告だけでなく、相続財産の調査からの相談や依頼も可能です。「相続財産になるのか」「相続財産からは省くべきか」と判断に迷うような財産も少なくありません。また、ご自身で相続財産の確認をすると、見落としをすることもあります。相続財産を探す段階から税理士というプロにお願いしておけば、ご自身で行うときのようなミスもありません。申告期限を目安に予定を組み、余裕を持って進めてくれますので、ご自身で行うよりも効率的かつスムーズに手続きも完了します。

ただ、税理士であっても、申告期限ぎりぎりの相談や依頼だと、どうしても対応が難しいことがあります。相続税申告を無理なく、そしてミスなくスムーズに終わらせるためにも、税理士には余裕を持って依頼してください。

10.【まとめ】相続税の悩みは早め税理士に相談を

相続税は相続財産が基礎控除を超えているかどうかで「納付(申告)が必要か」が変わってきます。そのため、まずは相続財産を洗い出し、基礎控除を使って計算するという作業が必要です。ただ、ご自身で作業をすると、見落としが発生することも少なくありません。後からミスに気付いて慌てずに済むように、相続財産の確認の段階から税理士にお願いするとよいでしょう。税理士に依頼することで、スムーズに正確な相続税申告ができます。相続税のことで不安がある場合、まずは税理士に相談してみてください。

この記事の監修者:畠山 義輝(はたけやま・よしてる)

税理士

1993年 国税局入局 国税局、税務署勤務

2023年 日本経営ウィル税理士法人 入社

2023年 税理士登録

税務署にて、個人課税部門で統括官等を経験。国税局で査察部、徴収部に在籍し、所得税法・法人税法・相続税法違反の査察調査や滞納処分免脱罪の調査に従事。

また、税務相談室で相続税に関する質問に対応し、幅広い知識と実務経験を持つ。

畠山税理士が所属する日本経営ウィル税理士法人はこちら

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。