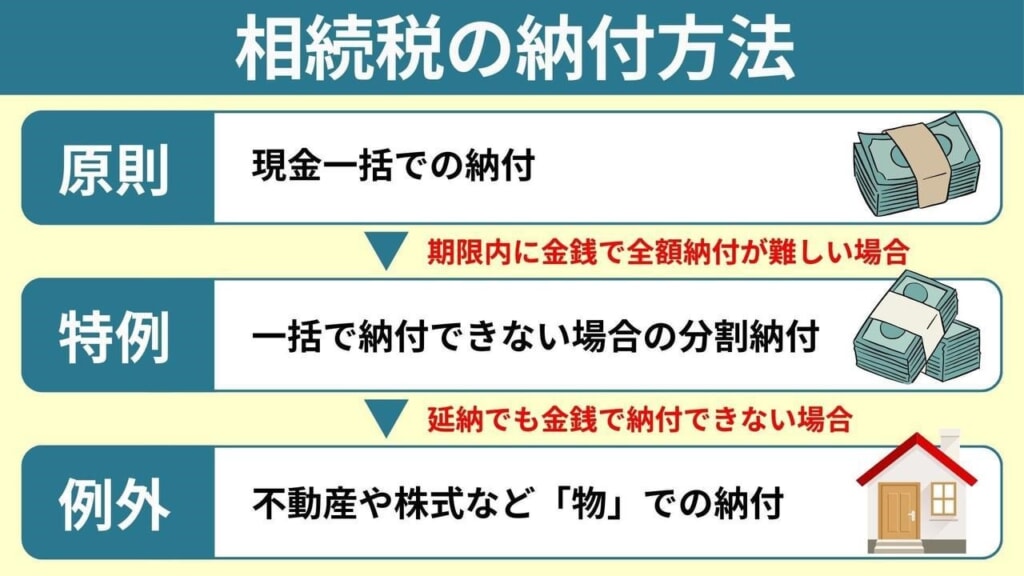

相続税は、ご家族が亡くなってから10カ月以内に現金で一括納付するのが原則です。しかし、相続財産に現金がほとんどなく、不動産だけだった場合など、現金による一括納付が難しいケースもあります。現金での納付が難しい理由がある方に対しては、相続税を分割で支払っていく「延納」の申請が認められています。また、延納でも支払いできない場合は、不動産や株式など物によって納付する「物納」が認められています。

今回は、相続税の延納や物納を利用したい場合の条件や手続き方法について解説します。記事は税理士法人とおやま・遠山大地税理士が監修しました。

目次

1.相続税の延納・物納とは?

相続税の延納・物納とは具体的にどういった制度なのでしょうか?

以下では、それぞれの制度概要について解説します。

1-1.相続税を分割で納付する延納制度

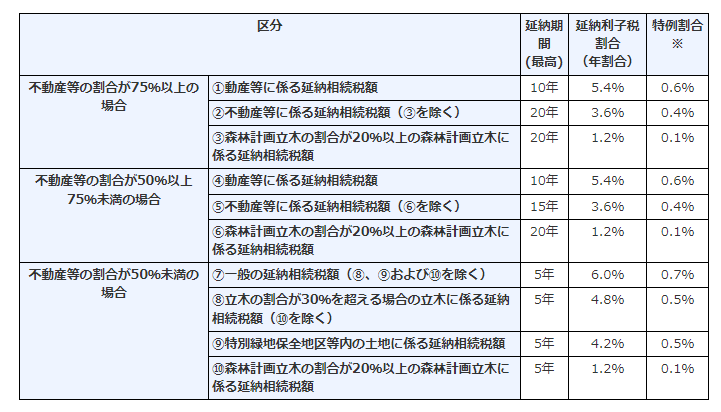

延納制度は、相続税を一括で支払うことが困難な場合、税金の支払いを分割できる制度で、原則5年以内、相続した不動産等の割合が50%以上に限り最大で20年まで延長することが可能です。

延納を利用すると利子税の支払いが必要になる点がネックですが、相続税の延滞税より低い税率が設定されているため、期限内に支払えない方にメリットある手続きです。

また、延納制度を利用するには、相続税額が10万円を超え、金銭での納付が困難な事由があることなど、いくつかの条件を満たす必要があります。(詳しくは後述します。)さらに、延納申請を行うには相続税の納期限までに、申請書と担保提供関係書類を税務署長に提出することが必要です。

ただし、延納申請期限までの担保提供関係書類の提出が難しい場合は、1回につき3カ月(最長6カ月)まで提出期限を延長できます。

また、申告期限から10年以内であれば、延納から物納に切り替えることも可能です。

1-2.相続税を物で納付する物納制度

物納制度は、現金での相続税支払いが難しく、さらに延納によっても金銭納付が困難な場合に、不動産や国債などの財産を納税にあてられる制度で、相続税だけに認められた制度です。物納は、申請財産が相続によって受け取った財産であり、その所在が日本国内にある場合など、限定された条件下にのみ利用が認められている制度です。

また、不動産や船舶、国債証券などが物納できる財産に含まれますが、担保権の設定登記がされているものや、権利関係の争いがあるものなど、物納に利用できない財産もあります。

なお、物納も延納と同じように提出期限の延長が可能です。延長を利用する際は、物納申請書に物納手続関係書類を添付し、1回につき3カ月(最長で1年)まで提出期限を延長できます。

2.延納制度を利用できる条件・注意点・計算方法・申請の流れ

相続税の延納制度を利用できれば、納税者は経済的負担が軽減され、時間をかけて少しずつ納税していくことができます。以下では、延納制度の利用条件、注意点、計算方法、および申請の流れについて詳しく解説します。

2-1.相続税を延納できる条件とは

延納は、以下の4つの条件をすべて満たしている場合に利用できます。

条件1:相続税額が10万円を超えている

延納を申し込むには、相続税額が10万円を超えていなければなりません。

また、延納の利用は相続人全体ではなく、相続人個人ごとに行われます。他の相続人の納税額が0円であっても、延納希望者の相続税額が10万円を超えていれば利用可能です。

条件2:金銭による一括納付ができない

延納を利用するには、現金による一括納税が困難であることを証明しなければなりません。

たとえば、相続財産が不動産や株式など、すぐ現金化できない資産ばかりであるケースなどが該当します。

また、一括納付できないというのは、相続財産のみが対象ではなく、相続人がもともと所有している財産も含めた上、支払いが困難な状況でなければなりません。

条件3:担保を提供することができる

延納申請の際は、税額および利子額に相当する担保を提供しなければなりません。

担保は、相続や遺贈によって取得した財産に限らず、相続人がもともと所有している財産や、第三者が所有している財産であっても担保提供が可能です。

なお、税額が100万円以下であり延納期間が3年以下の場合は、担保提供なしで延納を利用できます。

条件4:書類の提出期限を守っている

延納申請は、相続税の納税期限内である10ヵ月以内に行う必要があります。

相続税の納税期限は、自身に相続があったことを知った日から10カ月以内です。

このタイミングを逃すと、原則として延納は利用できなくなってしまいます。

2-2.延納で注意したいポイント

延納は、個々の事情によっては利用できない、利用すべきでないケースがあります。制度利用を判断する上での主な注意点は、以下の3点です。

注意点1:全ての財産を担保にできるわけではない

延納において担保提供できる財産は、全ての財産が対象になるわけではありません。

具体的には以下のような財産が、担保としての提供が認められています。

- 国債及び地方債

- 社債その他の有価証券で税務署長が確実と認めるもの

- 土地

- 建物、立木、登記される船舶などで、保険に附したもの

- 鉄道財産、工場財団など

- 税務署長が確実と認める保証人の補償

注意点2:条件が厳しく設定されている

前述のとおり、延納の利用には4つの条件をすべて満たさなければなりません。

1つでも満たすことができなければ、制度利用できないため注意しましょう。

注意点3:金銭がない場合は借り入れたほうがいい場合もある

延納には利子税が設定されています。

そもそも申告しなかった際の無申告加算税や、滞納した際に加算される延滞税より税率は低いものの、利子税の支払いはデメリットになり得ます。

状況によっては、金融機関等からの借り入れによって一括納付してしまったほうが負担として少ないケースもあるため、ご自身の状況に応じた適切な判断が求められます。ご自身での判断が難しい場合は、税理士への相談がおすすめです。

なお、具体的な利子税割合は以下の表のとおりです。

2-3.延納許可限度額の計算方法

延納許可限度額とは、相続税納付のために延納できる最大額です。計算の際は、まず納税者が持つ金融資産、生活や事業に支障がない範囲での納付可能額が考慮されます。

そして資産の中から、事業運転資金や3ヶ月分の生活費を除いた残額が納税可能な金額として算定され、これをもとに延納許可限度額が決定されます。納付税額から納税可能額を差し引いた額が、実際に延納できる金額です。

2-4.延納申請の流れ

延納申請の流れは、以下の流れにそって行われます。

①延納の適用可否の確認

まず、延納制度の利用条件を満たしているかどうかを確認します。この段階で必要な書類や情報を集めておくとスムーズです。

②延納申請書と担保提供関係書類の準備

次に、延納申請書に加えて、提供する担保に関する書類などを準備します。

延納申請時に必要とされている主な書類は、以下の内容が確認できるものです。

- 相続した現金、預貯金

- すぐに換金できる財産額

- 債務や葬式費用

- 納税者が所有している現金や預貯金

- 納税者がすぐに換金できる財産額

- 3ヵ月分の生活費や事業経費

- 配偶者やその他親族の収入

- 1年以内に見込まれる支出額

- その他の税金の納税状況など

③税務署への必要書類の提出

すべての必要書類を揃えたら、相続税の納税期限内に税務署へ提出します。提出期限を過ぎることがないよう注意しましょう。

④税務署の審査と通知

税務署では提出された書類をもとに審査を行い、延納を認めるかどうか決定します。延納申請期限から3~6カ月以内に許可、または却下が行われ、結果が通知されます。

⑤延納税額の支払い

延納が認められた場合は、指定された期間内に延納税額を支払います。この際、延納に伴う利子税についても支払う必要があるため注意が必要です。

3.相続税の物納制度を利用できる条件・注意点・申請の流れ

相続税が現金一括での納付が難しい場合、物納の利用が検討できます。物納は、延納制度を利用しても納税が難しい場合にのみ利用が認められている制度です。以下では、物納制度の利用条件、注意点、申請の流れについて詳しく解説します。

3-1.物納の条件とは

物納は、以下の3つの条件をすべて満たしている場合に利用できます。

条件1:現金、延納どちらで納付が困難と認められる場合

物納を利用するには、現金による一括納付、延納による納付のどちらであっても困難と認められなければなりません。単に相続財産から捻出できないだけではなく、納税者本人が所有する財産もってしても納税、または延納ができない場合にのみ物納申請が認められます。

監修者 遠山税理士からアドバイス

国税庁のデータによると令和4年の相続税の申告件数は、約15万件であったのに対して、物納申請はわずか52件でした。この数字から分かる通り物納は非常にハードルの高い制度となっています。

具体的な計算式は、「納付すべき相続税額-(相続した財産+納税者の財産)-(3カ月分の生活費+自営業者の場合は1ヶ月分の事業経費)+必ず発生する納税資金-1年以内に見込まれる臨時収入=物納を申請できる金額」となっています。

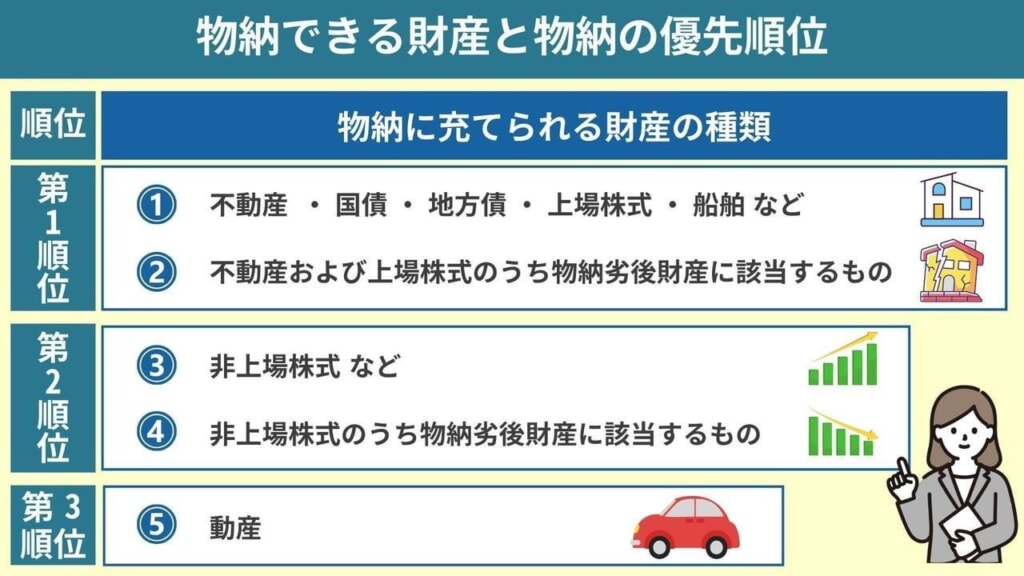

条件2:指定された財産の申請順位を満たしている

物納の申請時には、以下の優先順位を満たした申請でなければなりません。

(第1順位)

1 不動産、船舶、国債証券、地方債証券、上場株式等(特別の法律により法人の発行する債券および出資証券を含みますが、短期社債等は除かれます。)

2 不動産および上場株式のうち物納劣後財産に該当するもの

(第2順位)

3 非上場株式等(特別の法律により法人の発行する債券および出資証券を含みますが、短期社債等は除かれます。)

4 非上場株式のうち物納劣後財産に該当するもの

(第3順位)

5 動産

監修者 遠山税理士からアドバイス

不動産、船舶、国債証券、地方債証券、上場株式等は、売却金額より相続税評価額の方が大きい財産を物納に充てることで、現金による一括納付より有利に納税することができます。

条件3:納付期限までに必要書類を提出している

物納申請は、相続税の納税期限内に行う必要があります。相続税の納税期限は、自身に相続があったことを知った日から10カ月以内です。

このタイミングを逃すと、原則として物納は利用できなくなってしまいます。なお、すでに延納を選択した後であっても、申告期限から10年以内であれば物納への切り替えが認められています。

3-2.物納で注意したいポイント

物納を利用する際の主な注意点は、以下の3点です。

注意点1:物納にあてる財産には優先順位がある

先述のとおり、物納にあてる財産には優先順位が定められています。自身で処分したい財産に優先順位をつけ、物納にあてられるわけではありません。

どうしても保有しておきたい財産(ご実家など)が優先順位の上位にある場合、物納の利用はできないため注意が必要です。

注意点2:物納できない財産もある

物納が認められている不動産であっても、事情次第では物納認められない場合があります。こうした不動産を「管理処分不適格財産」、「物納劣後財産」といいます。

(管理処分不適格財産)

- 担保権の設定の登記がされていることその他これに準ずる事情がある不動産

- 権利の帰属について争いがある不動産

- 境界が明らかでない土地

- 隣接する不動産の所有者と争訟によらなければ通常使用ができないと見込まれる不動産

- 他の土地に囲まれて公道に通じない土地で通行権が明確でないものなど

(物納劣後財産)

- 地上権、永小作権、耕作を目的とする賃借権、地役権または入会権が設定されている土地

- 法令の規定に違反して建築された建物およびその敷地

- 配偶者居住権の目的となっている建物およびその敷地

- 劇場、工場、浴場その他の維持または管理に特殊技能を要する建物およびこれらの敷地

- 森林法の規定により保安林として指定された区域内の土地など

注意点3:利子税を支払わなければならない

物納も延納と同様に利子税が加算されてしまいます。

利子税が加算される期間は、相続税の納期限もしくは、相続税を納付すべき日から収納までの日数分の利子税を支払わなければなりません。また、物納が却下されてしまった場合も、却下までにかかった日数分の利子税を支払わなければなりません。

3-3.物納申請の流れ

延納申請の流れは、以下の流れにそって行われます。

①物納の適用可否の確認

まず、物納制度の利用条件を満たしているかを確認します。この段階で必要な書類や情報を集めておくとスムーズです。

ただし、物納は延納以上に条件が厳しいため、適用可否については税理士といった専門家への相談を推奨します。

②必要書類の準備

次に、物納申請に必要な書類を準備しましょう。具体的には、以下のような書類が必要になります。

- 物納申請書

- 相続財産や納税者の所有財産を含む財産目録

- 現金納付が困難であることを説明する理由書など

また、物納申請の対象となる不動産については、以下の書類が必要になります。

- 登記事項証明書

- 公図

- 土地所在図

- 地積測量図

- 道路明示証

- 境界確認書など

その他にも土地の状況によっては追加書類が求められる場合があります。

③税務署への必要書類の提出

すべての書類を準備した後、納税期限内に税務署に提出します。相続税の納税期限は、自身に相続があったことを知った日から10カ月以内です。

④税務署の審査通知と物納の実行

審査後、税務署から物納の可否に関する通知が届きます。物納が承認された場合は、税務署からの指示に従い、物納財産を税務当局に引き渡すことで、相続税の支払い義務を果たしたことになります。

4.相続税が納付できないなどの不安があれば税理士に相談を

相続税は現金による一括納付が原則です。しかし、相続財産に現金がなく、ほとんどが不動産や株券といった状況だった場合、一括納付は生活を脅かすほど大きな負担になる恐れがあります。そういった場合は、延納や物納制度を利用すれば、負担を軽減できるケースがあるため検討してみると良いでしょう。

ただし、相続税の延納・物納という制度は、利用条件が厳しいばかりか、個々の状況によっては制度利用することで余計な税金を収めることになりかねません。

もし、相続税の支払いにお困りの方、延納・物納制度の利用を検討しているという方は、税金関連のプロフェッショナルである税理士に相談するのがおすすめです。税理士であれば、個々の状況に応じた適切な方法で納税負担を軽減するアドバイスをしてくれます。昨今は無料相談を実施している税理士事務所も増えてきているため、まずはお気軽に無料相談からはじめてみるのが良いでしょう。

この記事の監修者:遠山 大地(とおやま・だいち)

税理士

東京・高田馬場で相続税申告と相続対策に特化している税理士です。これまで、数多くの相続税申告を手がけてきた経験と知識を活かし、お客様の大切な財産を守るお手伝いをいたします。

相続税は、人生の中でも大きな節目となる重要な税金です。複雑な手続きや専門知識が必要となるため、多くの方が不安を感じているのではないでしょうか。

私は、お客様一人ひとりの状況に寄り添い、分かりやすく丁寧な説明を心掛けております。相続税に関するお悩みは、お気軽にご相談ください。

遠山税理士が所属する「税理士法人とおやま」はこちら

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。