相続税がいくらになるのか気になっても「計算方法が難しそうでわからない…」と感じている人は多いのではないでしょうか。

しかし、基本的な相続税の計算の仕方や手順さえ覚えてしまえば、自分でもある程度の金額を把握することが可能です。

そこでこの記事では、自分でできる相続税の計算方法を解説します。

遺産総額の求め方や非課税になる財産も紹介するので、参考にしながら計算してみてください。

目次

そもそも相続税はどんなときに課税されるの?

相続税とは、亡くなった人(被相続人)から財産を取得した個人に対して課される税金のことです。

とはいえ、相続税は財産を相続したら絶対にかかるというわけではありません。

そこでまずは、相続税が課税されるかどうかを判断するための目安から確認してきましょう。

相続税は基礎控除を超えなければ課税されない

相続税がかかるかどうかは、以下の手順で大まかにわかります。

・故人のプラスの財産からマイナスの財産を引く

・残った金額を基礎控除額と比べる

この計算によってプラスの財産が基礎控除額を超えている場合、その超えた部分に対して課されるのが相続税です。

逆に言えば、財産が基礎控除額以下であれば、相続税はかからないということになります。

相続は大前提として、預貯金などのプラスの財産のみを取得することはできません。

そのため、各種ローンや借入金などの負債も受け継ぎます。

そこでまずは、故人のプラスの財産からマイナスの財産を引き、どの程度の遺産になるのかを調べましょう。

例えば、預貯金が5,000万円で住宅ローンが1,500万円残っていれば、5,000万円から1,500万円を引いた3,500万円が遺産となります。

このプラスの財産が基礎控除額以下であれば、相続税はかかりません。ちなみに、基礎控除額は以下の方法で計算します。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

先ほどの例にあった3,500万円は、法定相続人が1人であっても基礎控除額を超えないため、相続税は課されないだろうと判断できるわけです。

この基礎控除額は法定相続人の数によって変わるので、次の段落では法定相続人について確認していきましょう。

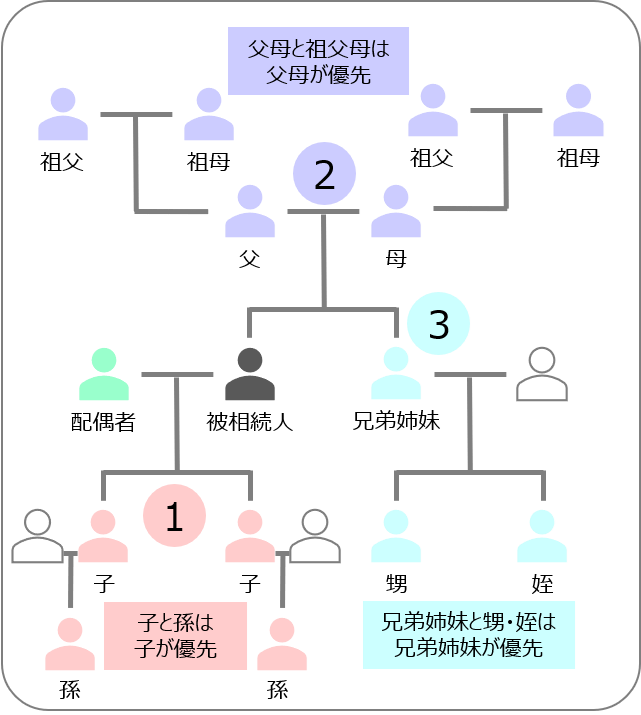

法定相続人とは?

法定相続人とは民法で定められている相続人のことをいい、以下のように決まります。

・故人の配偶者は常に相続人となる

・配偶者以外の相続人は下の表にある順位で決まる

【法定相続人の基本的なルール】

| 順位 | 相続人 | ポイント |

| 第1順位 | 死亡した人の子供 | その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。 子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。 |

| 第2順位 | 死亡した人の直系尊属 (父母や祖父母など) |

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。 第2順位の人は、第1順位の人がいないとき相続人になります。 |

| 第3順位 | 死亡した人の兄弟姉妹 | その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。 第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。 |

引用:国税庁|相続人の範囲と法定相続分

【法定相続人の範囲】

例えば、ある男性が亡くなって奥さんと2人の子どもがいる場合、配偶者である奥さんと2人の子どもの合計3人が法定相続人です。

もし子どもがおらず、男性のお母さんが存命である場合は、配偶者である奥さんと男性故人のお母さんの2人が法定相続人となります。

ちなみに、内縁関係や事実婚状態にあるパートナーは相続人となることはできません。

また、同順位の相続人が複数いる場合は、基本的にその全員が相続人となります。

【関連記事】兄弟間の相続についてもっと知りたい方におすすめ

>コラム:【兄弟間の相続】相続税はいくら?基礎控除の計算方法や、3つの注意点を解説

>コラム:【兄弟間相続のトラブルや増税の回避にも】兄弟間の相続税はいくら?相続税の計算方法等を解説!

相続財産の総額が3,600万円以下なら法定相続人が何人であっても課税されない

法定相続人の数がわかったら、以下の早見表を参考に基礎控除額を算出してみましょう。

この表からもわかる通り、相続するプラスの財産が3,600万円以下であれば法定相続人の数を考えるまでもなく、相続税はかかりません。

逆に、法定相続人の数に応じた基礎控除額を超える財産がある場合は、相続税について考える必要が出てきます。

【基礎控除額の早見表】

| 法定相続人の数 | 基礎控除額 | 法定相続人の数 | 基礎控除額 |

| 1人 | 3,600万円 | 6人 | 6,600万円 |

| 2人 | 4,200万円 | 7人 | 7,200万円 |

| 3人 | 4,800万円 | 8人 | 7,800万円 |

| 4人 | 5,400万円 | 9人 | 8,400万円 |

| 5人 | 6,000万円 | 10人 | 9,000万円 |

相続税の計算方法

相続する財産が基礎控除額を超えそうだとわかった場合、具体的にいくら課税されるのかが気になるところです。

そこでここからは、相続税の計算方法や手順について解説します。

【手順1】課税される相続遺産の総額を求める

先ほど説明した通り、相続税の課税価格はプラスの財産からマイナスの財産を引いて算出するのが基本です。

ちなみに、負債以外にも非課税枠として差し引ける財産があるので、後ほど解説します。

プラスの財産としては、以下の4種類が対象です。

・相続財産(預貯金、株式、土地、建物など)

・みなし相続財産(生命保険金、死亡退職金など)

・相続開始前3年以内に相続人が取得した故人からの贈与財産

・相続時精算課税制度の適用を受けた贈与財産

例えば、プラスの財産が9,000万円で、マイナスの財産と非課税枠の合計が1,000万円であれば、相続税の課税価格は8,000万円となります。

このとき法定相続人が3人なら、8,000万円から基礎控除額の4,800万円を引いた3,200万円が課税遺産総額です。

なお、比較的高額となりがちな土地については、「小規模宅地等の特例」の適用を受けられることがあります。

小規模宅地等の特例とは、プラスの財産として加算すべき土地の価額について、一定の面積までは最大80%減額される制度です。

適用には条件があるので、不動産の相続がある人は事前に確認しておくとよいでしょう。

参考:国税庁|相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

【手順2】相続税の総額を計算する

相続は、相続人の間で合意ができていれば、財産をどのように割り振るかは自由です。

ただし、相続税に関しては、法定相続人が法定相続分通りに財産を取得したと仮定して計算するルールとなっています。

法定相続分は以下の通りなので、確認してみてください。

【法定相続分】

| 法定相続人 | 法定相続分 |

| 配偶者と子供が相続人である場合 | 配偶者1/2 子供(2人以上のときは全員で)1/2 |

| 配偶者と直系尊属が相続人である場合 | 配偶者2/3 直系尊属(2人以上のときは全員で)1/3 |

| 配偶者と兄弟姉妹が相続人である場合 | 配偶者3/4 兄弟姉妹(2人以上のときは全員で)1/4 |

引用:国税庁|相続人の範囲と法定相続分

例えば、先ほどの課税遺産総額3,200万円を故人の配偶者である妻と子ども2人で相続する場合、次のように案分されます。

その際、子ども2人で1/2を相続するので、子どもA・Bはそれぞれ全体の1/4ずつ取得する計算です。

妻:3,200万円 × 1/2 = 1,600万円

子どもA:3,200万円 × 1/4 = 800万円

子どもB:3,200万円 × 1/4 = 800万円

それぞれの取得金額がわかったら、下にある相続税の計算表で税率を当てはめ、各相続人の税額を計算します。

ちなみに、相続税は取得金額が大きいほど高くなる仕組みです。

計算方法:取得金額 × 税率 - 控除額

【相続税の速算表】

| 法定相続分に応ずる 取得金額 |

税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:国税庁|No.4155 相続税の税率

3人それぞれの相続税額を合計したものが、相続税の総額となります。

妻:1,600万円 × 15% - 50万円=190万円

子どもA:800万円 × 10% = 80万円

子どもB:800万円 × 10% = 80万円

相続税の総額:190万円 + 80万円 + 80万円 = 350万円

このケースでは、相続税の総額は350万円ということです。

【手順3】各相続人の納税額を計算する

相続税の総額がわかったら、最後に各相続人が実際に取得する財産の案分に応じて税額も割り振ります。

ここでは、法定相続分通りに相続するとして計算してみましょう。

妻:350万円 × 1/2 = 175万円

子どもA:350万円 × 1/4 = 87万5,000円

子どもB:350万円 × 1/4 = 87万5,000円

これらの金額が本来納めるべき相続税となりますが、相続税には個々の状況に応じた軽減制度があります。

例えば、配偶者の税額軽減、未成年者控除、障害者控除などが該当します。

特に、配偶者は「1億6,000万円」か「法定相続分相当額」のどちらか多い金額までは相続税はかかりません。

つまり、上にある妻の相続税175万円は法定相続分に対する税金なので、結果として0円になるということです。

もし、子ども2人が未成年でなければ、A・Bがそれぞれ87万5,000円を納付することになります。

ただし、ここで紹介したような税額の軽減措置を適用する場合は申告が必要な点には注意してください。

【関連記事】相続税の計算方法についてもっと知りたい方におすすめ

>コラム:相続税計算の仕組みとは?相続税の計算方法や課税財産を解説

【関連記事】相続税の基礎控除についてもっと知りたい方におすすめ

>コラム:相続税の基礎控除はどのくらい?その求め方を徹底解説

【関連記事】相続税控除についてもっと知りたい方におすすめ

>コラム:相続税の控除額は?基礎控除の改正や相続税の計算方法を解説!

【関連記事】非課税になる財産についてもっと知りたい方におすすめ

>コラム:相続税が非課税になるのはどんな時?非課税になる財産について解説

早見表でチェック!相続税の目安

相続財産の総額がわからなかったり、ざっくりでいいから相続税の目安が知りたかったりする人もいるかもしれません。

そこで、相続人が「配偶者+子ども」と「子どものみ」のパターンに分けて、相続税の総額を早見表で紹介します。

これにより、「遺産が5,000万円の相続税はいくらだろう?」といった確認ができるでしょう。

なお、ここで扱う相続財産の総額は、現金と預貯金のみと仮定しています。

そこから基礎控除額を引き、での相続税の概算は以下の通りです。

「配偶者+子ども」で相続するケースでは配偶者の税額軽減を適用し、子どもが負担する相続税のみを記載しています。

自分で相続税を計算してみたい場合は、国税庁の「相続税の申告要否判定コーナー」でも大まかなシミュレーションが可能です。

参考:国税庁|相続関連情報

【配偶者と子どもが相続人のケース】

| 相続財産の総額 | 配偶者+ 子ども1人 |

配偶者+ 子ども2人 |

配偶者+ 子ども3人 |

配偶者+ 子ども4人 |

| 4,000万円 | 0円 | 0円 | 0円 | 0円 |

| 5,000万円 | 40万円 | 10万円 | 0円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0円 |

| 7,000万円 | 160万円 | 112万円 | 81万円 | 52万円 |

| 8,000万円 | 235万円 | 176万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 201万円 | 164万円 |

| 1億円 | 385万円 | 315万円 | 264万円 | 224万円 |

| 1億5,000万円 | 920万円 | 748万円 | 666万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,124万円 |

| 2億5,000万円 | 2,460万円 | 1,986万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,541万円 | 2,352万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,852万円 |

| 5億円 | 7,605万円 | 6,556万円 | 5,964万円 | 5,500万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 | 1億5,652万円 |

| 20億円 | 4億6,645万円 | 4億3,440万円 | 4億1,184万円 | 3億9,500万円 |

| 30億円 | 7億4,145万円 | 7億380万円 | 6億7,434万円 | 6億5,176万円 |

【子どものみが相続人のケース】

| 相続財産の総額 | 子ども1人 | 子ども2人 | 子ども3人 | 子ども4人 |

| 4,000万円 | 40円 | 0円 | 0円 | 0円 |

| 5,000万円 | 160万円 | 80万円 | 20円 | 0円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,000万円 | 3億1,770万円 |

| 20億円 | 10億820万円 | 9億3,290万円 | 8億5,760万円 | 8億500万円 |

| 30億円 | 15億5,820万円 | 14億8,290万円 | 14億760万円 | 13億3,230万円 |

相続税が非課税になる財産も押さえておこう

相続税の課税価格を求める際、非課税になる財産を知っておけば、より正確な計算が可能です。

そこでここからは、非課税枠として分類される主な財産を4つほど紹介します。

仏壇やお墓など日常的に礼拝をしている物

相続では預貯金や不動産だけでなく、金銭的価値のある物品もプラスの財産として計算します。

しかし、信仰する宗教などの関係で日常的に礼拝をしている物には、相続税はかかりません。

例えば、庭内神し(ていないしんし)、神棚、神体、神具、仏壇、位牌、仏像、仏具、墓地、墓石などが該当します。

ただし、美術品として価値があるといった、投資対象になるような物は課税対象です。

相続人によって公益法人等に寄付された遺産

相続した財産のうち、国や地方公共団体、公益を目的とする事業を行う法人、認定NPO法人に寄付したものについても、相続税は非課税となります。

ただし、相続によって取得した財産をそのまま寄付する点には注意が必要です。

例えば、骨董品などを換金した後に、そのお金を寄付しても非課税の対象とはなりません。

また、非課税となる寄付は相続税の申告期限(被相続人が死亡したことを知った日の翌日から10カ月以内)までに行った分に限られます。

被相続人が掛金を支払っていた生命保険金

被相続人が保険料の全部または一部を支払っていた生命保険や損害保険から受け取る死亡保険金はみなし相続財産とされ、にも、一定の非課税枠が儲けられています。

非課税枠 = 500万円 × 法定相続人の数

例えば、生命保険金が4,000万円で法定相続人が2人の場合は1,000万円(500万円 × 2)が非課税なので、残りの3,000万円をプラスの財産として計算します。

被相続人の死後に確定された死亡退職金

亡くなった人によっては、勤め先などから死亡退職金が支給されることもあるでしょう。

死亡退職金の場合は、被相続人の死亡後3年以内に支給が確定したものが相続税の課税対象です。

ただし、この場合も死亡保険金と同様の非課税枠があり、控除できる金額は以下となります。

非課税枠 = 500万円 × 法定相続人の数

なお、相続税の申告期限は被相続人が死亡したことを知った日の翌日から10カ月以内なので、申告後から被相続人の死後3年が経過するまでに死亡退職金が決まった場合は修正申告が必要です。

ちなみに「葬式費用」も控除できる

人が亡くなるとバタバタするので忘れやすいですが、相続人が負担した故人の葬式費用も遺産総額から差し引くことができます。

葬式費用に含まれるのは、葬儀代や火葬、埋葬、納骨などにかかるお金が代表例です。

その他にも、遺体や遺骨の回送やお通夜代、読経などでお寺に支払う費用も対象となります。

ただし、香典返しや墓地・墓石の購入、初七日以降の法要に関しては葬式費用に含まれません。

まとめ

相続税の計算は、課税価格の総額が基礎控除額を超えるかどうかを確かめることから始まります。

その際、負債や非課税枠など控除できる金額があることは忘れないようにしましょう。

とはいえ、各種控除には複数の種類があり、土地などの不動産もあって自分では全体の価額がよくわからないという人もいるかもしれません。

もし、相続税の節税について悩んでいる場合は、専門家にしっかり見てもらった方が安心です。

この記事の監修者

新井智美/トータルマネーコンサルタント

・ファイナンシャルプランナー(CFP®)

・1級ファイナンシャル・プランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

コンサルタントとしての個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)や、資産運用など上記相談内容にまつわるセミナー講師のほか、大手金融メディアへの執筆および監修にも携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2,000本を超える。