相続が発生し、相続税を計算する上で忘れてはならない制度に「小規模宅地等の特例」が挙げられます。

この制度を活用することによって、お亡くなりになった方(以下「被相続人」)が住んでいた土地や事業を営んでいた土地、賃貸していた土地について、一定の要件を満たせば、相続税を計算する上での評価額を最大で80%減額することが可能となります。

非常にメリットの大きい「小規模宅地等の特例」について、制度の概要や適用要件を解説していきます。

目次

小規模宅地等の特例の概要

小規模宅地等の特例とは、被相続人が居宅や事業にて使用していた宅地を相続によって取得する場合、一定の面積まではその評価額を最大で80%減額する制度です。

例えば1億円の宅地に適用すれば2,000万円の価値として相続税が算定されるため、節税効果が非常に大きいことが特徴です。

制度の背景

被相続人が住んでいた土地や事業を行っていた土地を相続する際、それら土地の全体に対して相続税が課されてしまっては、税金が払えず、自宅や事業所を手放さなければならない事態に陥りかねません。

そこで、過度な税負担によって相続人の生活を損なうことがないよう、小規模宅地等の特例が創設されることとなったのです。

制度のメリット

小規模宅地等の特例制度のメリットは、まさに相続税が大きく抑えられる点にあります。

先述の通り、宅地の評価額が最大で80%減額されることにより相続税額も大きく圧縮され、相続人の生活に欠かせない住居や事業地を承継しやすくなることこそがこの制度の最大の意義と言えるでしょう。

特例の対象となる土地は?

小規模宅地等の特例の対象となる土地は、以下の3つに分けられます。

- 住んでいた土地

- 事業のための土地

- 貸していた土地

なお上記のうち、該当するものによって評価額の減額割合や限度面積が異なりますので、順番に解説していきます。

住んでいた土地(特定居住用宅地等)

被相続人やその生計一親族が住んでいた宅地について特例の対象となる場合には、以下の減額割合と限度面積が適用されることとなります。

なお”生計一”とは1つの財布で生活している関係性を指し、一般的に被相続人と同居していた場合には生計一親族に該当することとなります。

一方で被相続人と別居していたとしても、仕送りなどの事実がある場合には生計一親族に該当する可能性がありますのでご注意ください。

- 減額割合: 80%

- 限度面積: 330㎡

【具体例】

土地評価額: 5,000万円、土地面積:500㎡の場合

特例適用後の土地評価額=5,000万円―5,000万円×330㎡/500㎡×80%=2,360万円

なお以下で解説する事業のための土地(特定(同族会社)事業用宅地等)とは完全併用が可能であり、合計730㎡まで小規模宅地等の特例の適用が可能となります。

また貸していた土地(貸付事業用宅地等)との併用も可能ですが、その場合には以下の算式により限度面積(最大で200㎡)を計算し、特例計算を行います。

【貸付事業用宅地等との併用の場合の限度面積】

特定居住用宅地等の面積×200/330+特定(同族会社)事業用宅地等の面積×200/400+貸付事業用宅地等の面積≦200㎡

事業のための土地(特定事業用宅地等または特定同族会社事業用宅地等)

被相続人やその生計一親族が店舗や事務所などの事業を行っていた宅地について特例の対象となる場合には、以下の減額割合と限度面積が適用されることとなります。

- 減額割合: 80%

- 限度面積: 400㎡

貸していた土地(貸付事業用宅地等)

被相続人やその生計一親族が賃貸アパートなどの貸付事業を行っていた宅地について特例の対象となる場合には、以下の減額割合と限度面積が適用されることとなります。

- 減額割合: 50%

- 限度面積: 200㎡

このように宅地の用途によって減額割合や限度面積が異なるため、複数の土地が特例に該当する場合にはどの宅地に対して適用することが最も効果的なのか、慎重に判断を行う必要があります。

特例を受けるための要件

小規模宅地等の特例は、各ケースに応じた適用要件をすべて満たさない限りは適用を受けることができません。

これらの適用要件については、住んでいた土地や事業のための土地、貸していた土地のいずれかによって異なりますので、それぞれについて要件を解説していきます。

住んでいた土地(特定居住用宅地等)

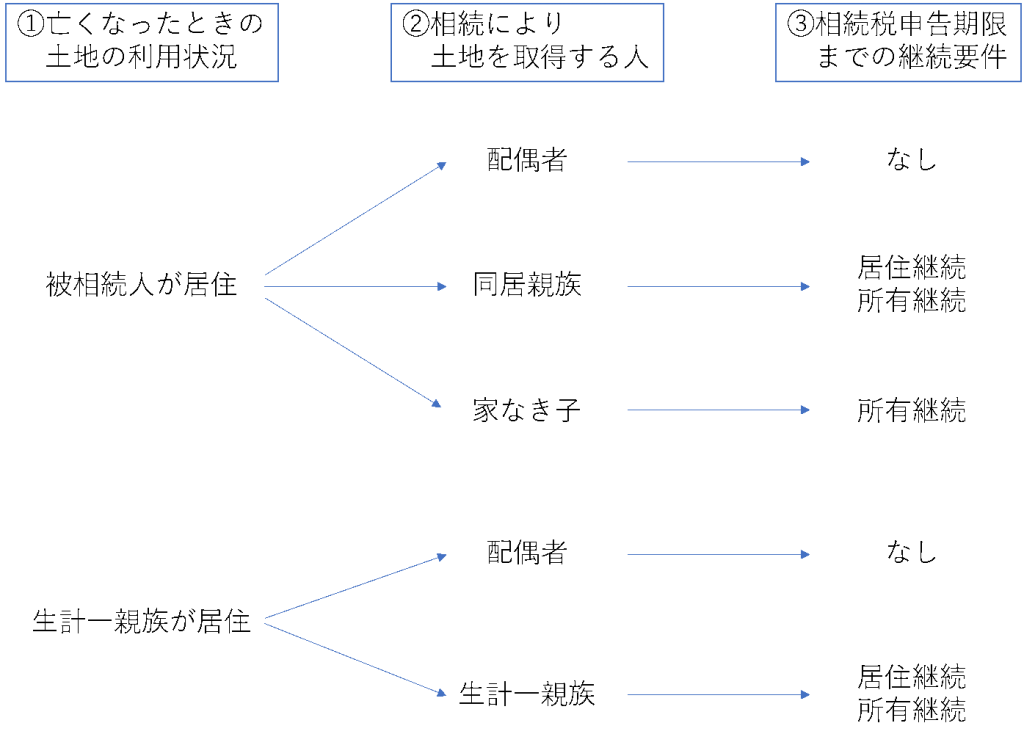

まずは住んでいた土地についてですが、特例の適用可否を判断する上では、以下の3つの手順に従って判定を行います。

- 亡くなったときの土地の利用状況

- その土地を相続によって取得する人

- 相続税申告期限までの継続要件

これらの3つの手順に基づき、特例を受けるための要件をまとめたものが以下のフローチャートとなります。

それではこのフローチャートに基づき、以下では①~③の各手順について細かく見ていくこととします。

①亡くなったときの土地の利用状況

住んでいた土地について小規模宅地等の特例を受ける場合には、まずその土地が被相続人あるいは被相続人の生計一親族が住んでいた土地のいずれかに該当する必要があります。

まずは被相続人自らが住んでいた場合ですが、近年では亡くなる前に老人ホーム等に入居しているケースが多くなっています。

その場合でも亡くなる前に要介護認定等を受けている等の一定の要件を満たしていれば、特定居住用宅地等として特例を受けることが可能です。

ただし老人ホーム等への入居後に、その土地に生計を別にする親族が移り住んだ場合や第三者に貸し付けた場合については特定居住用宅地等に該当しなくなってしまう可能性もあります。

このように特定居住用宅地等では亡くなる前の行動が適用可否に影響を及ぼすこともあるため、特例の要件を踏まえた上、慎重な判断を行うようにしてください。

また建物部分に関しては必ずしも被相続人名義である必要はなく、親族名義のものであればその宅地について小規模宅地等の特例を適用することができます。

被相続人が自らの所有するアパートに子供を住ませ、仕送りをしていた場合には、そのアパートの宅地部分は小規模宅地等の特例対象となる可能性があります。

このように被相続人が住んでいた土地だけでなく、生計一親族が住んでいた土地にも特例が使えるケースがありますので、適用可否の判定の際にはご注意ください。

②相続により土地を取得する人

被相続人やその生計一親族が住んでいた土地でも、それを承継する人間が第三者であれば特例を適用することはできません。

まず①の手順で被相続人が住んでいた場合には、土地を取得する人は「配偶者、同居親族、家なき子(※)」のいずれかに限られます。

- 被相続人に配偶者がいない

- 亡くなる直前に、被相続人と同居していた相続人がいないこと

- 相続により土地を取得する親族が、被相続人が亡くなる前の3年以内に自身や自身の配偶者、自身の3親等内親族、自身と特別の関係がある一定の法人が所有する家屋に住んだことがない

- 被相続人が亡くなるまでに、土地を取得する親族が自らの住む家屋を過去に所有したことがない

次に①で生計一親族が住んでいた土地に該当する場合、特例対象となるには土地を取得する人が「配偶者、生計一親族」のどちらかでなければなりません。

元々住んでいた生計一親族だけでなく、そこへ住んでいなかった被相続人の配偶者が取得した場合にも特例計算の対象となりますのでご注意ください。

③相続税申告期限までの継続要件

先ほどご紹介したフローチャートからもわかる通り、②の土地を取得する人によって、相続税の申告期限(相続開始の翌日から10ヵ月以内)まで「所有し続けなければならない、住み続けなければならない」という条件が加わる場合があります。

取得する人が配偶者であればこのような継続要件は一切ありませんが、親族が取得する場合には居住や所有に関し、申告期限までは継続しなければならないケースがあります。

したがって相続後の引越しや売却などを検討している場合、それを実行するタイミングにはくれぐれもご注意ください。

また新型コロナウイルスなどによって相続税の申告期限が延長されるようなケースでは、これらの継続要件についても延長後の申告期限まで維持する必要があります。

事業のための土地(特定事業用宅地等または特定同族会社事業用宅地等)

被相続人名義の土地で、個人名義の建物にて被相続人や生計一親族が事業を行っていた場合にも、宅地部分に関して小規模宅地等の特例の適用が可能となります。

ここでの「事業」とは、一般的には個人商店や料理屋などが該当し、所得税において事業所得として申告するような商売が該当します(不動産賃貸に関しては、下記の‟貸付事業用宅地等“に該当します)。

この特定事業用宅地等に関しては、亡くなる直前に事業用へ転用し、相続税を不当に減額することを防ぐため、平成31年度改正によって亡くなる前の3年以内に新たに事業の用に供された宅地は除かれることとなりました。

なお土地が被相続人名義で建物部分が同族会社名義の場合にも、特定同族会社事業用宅地等として特例計算が可能です。

特定(同族会社)事業用宅地等の注意点としては、「取得する人が申告期限まで事業を継続しなければならないこと(=事業継続要件)」です。

すなわち相続発生後すぐにお店を畳んでしまった場合には、特定事業用宅地等には該当しません。

また申告期限内に全部転業(うどん店→ラーメン店など)した場合には、事業継続要件に該当しない場合もありますのでご注意ください。

貸していた土地(貸付事業用宅地等)

被相続人名義の土地で、被相続人や生計一親族がアパートや駐車場(敷地内に建物や構築物があるもの)など貸付事業を行っていた場合、宅地部分に関しては特例計算が可能となります。

特定事業用宅地等と同様、亡くなる前の3年以内に新たに貸付の用に供された宅地は除かれることとなり、取得する人は申告期限まで貸付事業を継続する必要があります。

貸していた土地の場合に特に注意が必要なのは、貸付事業として「相当の対価」を受けていたかどうかという点です。

特に被相続人が親族等に貸し付けていた場合には適正額よりも割安な賃料で貸しているケースが多く、その場合には「相当の対価」が支払われていないと判断され、貸付事業用宅地等には該当しない可能性があります。

注意すべき点

ここまで小規模宅地等の特例についての要件を確認しましたが、これらの要件を満たしていても制度に関する勘違いなどから、適用不可となるケースもあります。

ここでは小規模宅地等の特例について、特に注意が必要な点を3つご紹介いたします。

生前贈与により移転していたら適用されない

小規模宅地等の特例は贈与税ではなく相続税に関する特例制度であるため、生前贈与によって配偶者や親族へ移転した土地には適用できません。

また2,500万円まで課税を繰り延べる「相続時精算課税制度」によって移転した土地についても、小規模宅地等の特例からは除外されます。

生前に財産を移転させる場合には、小規模宅地等の特例を含め、相続税額へ与える影響を十分に検証してから行うようにしてください。

遺産分割協議がまとまっていなければならない

小規模宅地等の特例を受けるためには、相続税の申告期限までに「遺産分割協議書」を作成する必要があります。

遺産分割協議とは誰がどの遺産を相続するのかを決めるための話し合いであり、その合意した内容をまとめた文書が「遺産分割協議書」です。

つまり原則として、小規模宅地等の特例を受けるためには申告期限である相続後10ヵ月以内に分割協議をまとめる必要があるのです。

しかし実際には分割協議がまとまらない「未分割」の状態で申告期限を迎えるケースもあり、未分割の場合には小規模宅地等の特例を受けることができません。

この場合には申告書に分割見込書という書類を添付した上で、一旦民法上の法定相続分によって相続税申告を行い、税金を納める必要があります。

そして申告期限から3年以内に遺産分割協議がまとまった場合には、その確定した遺産分割に基づいて小規模宅地等の特例を適用し、納め過ぎた相続税の還付を受けることが可能です。

いずれにしても期限内に遺産分割協議がまとまるに越したことはないため、「争続」とならないような事前準備を講じることが望ましいでしょう。

申告しないと適用されない

小規模宅地等の特例に関する重要なポイントとして、相続税の申告をしなければ特例が適用されない点にあります。

遺産総額が基礎控除額に満たず、相続税が発生しない場合には申告義務がありませんが、小規模宅地等の特例や配偶者の税額軽減によって相続税がゼロとなる場合については、相続税申告を行わなければそれらの適用を受けることができません。

特例を適用して相続税を試算し、納税額がゼロとなったため申告を行わなかった場合は小規模宅地等の特例が受けられず、税務調査によって相続税を払うこととなってしまったという事態にもなりかねません。

小規模宅地等の特例を受けるためには相続税申告が必須であることはしっかり押さえておきましょう。

申告に必要な書類は?

小規模宅地等の特例を受ける場合には相続税申告を行う必要があることをお伝えしましたが、申告時に必ず用意する書類は以下の通りです。

- 被相続人のすべての相続人を明らかにする戸籍謄本

- 遺言書の写しまたは遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

また上記3点以外にも、特定居住用宅地等の場合には住民票や戸籍付票の写し、貸付事業用宅地等の場合には3年を超えて貸付事業を行っていることを明らかにする書類など、ケースによって必要書類も異なります。

申告を行う際には、あらかじめどんな書類を準備する必要があるのかチェックするようにしてください。

詳細は国税庁サイト内ページを確認してください。

まとめ

今回は小規模宅地等の特例について、制度の概要や適用要件を中心に解説しました。

非常に節税効果の大きい制度である一方で、難解な要件をきちんとクリアしていないと相続税額は予想外に膨れ上がるリスクも孕んでいます。計画的な相続対策を進める上でご参考にして頂ければ幸いです。

服部大税理士事務所 税理士・中小企業診断士 服部 大

服部大税理士事務所 税理士・中小企業診断士 服部 大2020年2月、30歳のときに愛知県名古屋市内にて税理士事務所を開業。平均年齢が60歳を超える税理士業界内で数少ない若手税理士として、同年代の経営者やフリーランス、副業に取り組む方々の良き相談相手となれるよう日々奮闘中。単発の税務相談や執筆活動も承っており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志している。