国交省が発表した令和2年度の住宅経済関連データによると、令和元年末時点で国民の約1割がマンションに居住しています。

それに伴ってマンションを相続する人、および相続税に関するトラブルは今後ますます増えていくことが予想されます。

マンションの相続問題について頭を抱えている方もいるでしょう。

本記事では評価額の計算方法や節税のコツ等、マンション相続に必要な知識を一通り紹介していくので、ぜひ最後まで読んで参考にしてください。

目次

1. マンションの相続税評価額とは?

マンションの相続税は以下の式で求められます。

(相続税評価額ー各種控除)×税率=相続税

相続税を計算するにはまずマンション自体の金額を定める必要があり、これを国税庁のルールに則って評価したものが「相続税評価額」です。

相続税評価額は土地部分と建物部分、それぞれの価値を個別に算出したのち、合計することによって定められます。

また、マンション相続時には必ず一定の控除が発生し、この控除金額が相続税評価額を上回る場合、相続税を支払う必要はありません。

【関連記事】相続税がかかる?かからない?はこちらからどうぞ

>コラム:家・土地に相続税がかからない!?~家や土地に相続税はかかるか【カンタンに分かる】

【関連記事】相続税の控除額についてもっと知りたい方におすすめ

>コラム:相続税の控除額は?引き下げの改正内容や計算方法を解説します

<各種控除>

| 対象 | 控除金額 | |

| 基礎控除 | 全相続者 | 3,000万円+相続者1人につき600万円 |

| 配偶者控除 | 被相続者の配偶者 | 1億6,000万円または法定相続分相当額 |

なおマンション相続税の税率は評価額によって10%〜55%と非常に幅広いので、後述する評価額低減の工夫によって可能な限り税率を抑えることをおすすめします。

2. マンションの相続税評価額の計算方法

マンションの相続税評価額を求めるには、まず土地と建物のそれぞれで個別に評価額を計算する必要があります。

持分割合や路線価など考慮すべき数字が多々あるので、ぜひ本項を通じて評価額計算の基本を習得してください。

「専有部分」と「共用部分」をあわせた「持分割合」で計算する

マンションは専有部分と共用部分に分かれており、専有部分は各住戸、共用部分は廊下や階段といった住戸以外のエリアです。

そして自住戸と共用部分をあわせた権利のことを敷地権と呼び、居住者個人が持つ敷地権の割合、いわゆる持分割合は以下の式で計算できます。

持分割合=自住戸の壁芯面積(※)/マンション全体の総専有面積

マンション一室分の相続税評価額は、マンション全体の評価額に持分割合を乗算したものとなります。持分割合は登記書類に「敷地権の割合」として記載されています。

なお、マンションを一棟まるごと所有している場合は持分割合の考え方がまた変わってきますが、それについては後述する「賃貸マンションの相続税評価額」の項目で解説します。

(※)壁芯面積:壁や柱の中心線をもとに測られた建物面積

2-1 マンションの土地・敷地の相続税評価額の計算方法

マンションにおける土地・敷地部分の相続税評価額の計算方法は、路線価と呼ばれる地価指標の有無によって「路線価方式」と「倍率方式」に分かれています。

本項ではこの二通りの方式について、言葉の意味や具体的な計算方法をそれぞれ解説します。

路線価方式

路線価とは道路につけられる1平方メートルあたりの金額であり、不動産価格や固定資産税などの評価基準を一律にする目的で定められています。路線価方式でマンション敷地価額を評価する場合、路線価×敷地面積で算出可能です。、さらに持分割合を乗算すると、土地部分の相続税評価額を求められます。

土地・敷地の相続税評価額=路線価×マンションの敷地総面積×持分割合

なお、各年度(毎年1月1日~12月31日)の路線価は、国税庁より例年7月に公表されるため、1月〜6月に相続が発生した際も税申告は7月以降に行わなければいけません。

ただし路線価は例年3月に国交省が発表する「公示地価」の約8割であるため、これを利用すれば相続税評価額の大まかな計算は可能です。

【関連記事】路線価の調べ方についてもっと知りたい方におすすめ

>コラム:路線価とは?路線価図の見方とパターン別の計算方法を解説します!

>コラム:相続税の路線価の調べ方や計算方法、計算時に必要な補正方法の解説

倍率方式

農村地帯などの路線価のつかない地域では、倍率方式によって相続税評価額を計算することになります。

この方式を利用するにあたっては、まず固定資産税の課税明細書の用意が必要です。

明細書の価格欄に記されている数字が「固定資産税評価額」であり、これに地域ごとの評価倍率を掛けることで土地部分の相続税評価額を求められます。

土地・敷地の相続税評価額=固定資産税評価額×評価倍率

なお、地域ごとの評価倍率、および相続する土地が倍率方式に該当するか否かは、国税庁HPの「財産評価基準書」から確認できます。

相続する土地の市区町村名が路線価図の一覧に載っていない=倍率方式なので、その場合は対象都道府県の評価倍率表をチェックしてから相続税評価額を算出してください。

マンションの建物部分の相続税評価額の計算方法

マンションの建物部分の相続税評価額は、固定資産税評価額と同じです。

毎年届く納税通知書、もしくは市区町村役場で課税明細書を所持していれば価格欄からすぐに確認できるため、一から計算するようなことは何もありません。

万が一両方とも紛失していた場合でも、各市町村の役所で「固定資産評価証明書」を発行してもらえればすぐに評価額を確認できます。

またマンションの購入金額×70%で、大まかな評価額を導き出すことも可能です。

3. 賃貸マンションの相続税評価額

賃貸マンションの相続税評価額は、自分で住む部屋・土地建物を相続する場合と同じく、路線価方式または倍率方式で計算します。

ただし、建物については借家権、土地については借地権がそれぞれ考慮されるため、最終的には自己使用のマンションと比べて低い評価になります。

本項ではそんな賃貸マンションの相続税評価額を、一室所有の場合と一棟所有の場合に分けて紹介します。

単に居住しているだけの場合に比べて計算方法がかなり複雑なので、実際に相続する際は必ず税理士に相談するよう心がけてください。

3-1 マンションの一室を所有かつ賃貸していた場合

1棟のマンションのうち1室だけ区分所有し、かつ賃貸している場合は、土地建物につきそれぞれ次の式で相続税評価額を算定します。

建物:相続税評価額=自己で使用する場合の相続税評価額×(1-借家権割合)

土地:相続税評価額=自己で使用する場合の相続税評価額×(1-借地権割合×借家権割合)

なお借家権割合は全国一律で30%、借地権割合は地域によって30%〜90%に分かれており、詳しくは国税庁HPの財産評価基準書より確認できます。

以下に評価額計算の一例を示しておくので、実際に相続税評価額を調べる際の一つの目安としてください。

①建物の相続税評価額2,000万円、土地の相続税評価額3,000万円、借地権割合50%の場合

建物:2,000万円×(1-0.5)=1,000万円

土地:3,000万円×(1-0.3×0.5)=2,550万円

合計:1,000万円+2,550万円=3,550万円

3-2 賃貸マンションの一棟を所有していて貸し出ししていた場合

1棟の賃貸マンションを丸ごと所有している場合は、、借地権・借家権の各割合につき入居率、正確には「賃貸割合」を考慮します。

また部屋ごとに広さが異なる場合もあるため、割合を求める際は単純な戸数ではなく、あくまでも床面積を基準に計算しなければいけません。

賃貸割合:賃貸部分の床面積÷専有部分の総床面積

建物:相続税評価額(賃貸)=相続税評価額(居住用)×(1-借家権割合×賃貸割合)

土地:相続税評価額(賃貸)=相続税評価額(居住用)×(1-借地権割合×借家権割合×賃貸割合)

以下に評価額計算の一例を示しておきますが、一棟所有の賃貸マンションの相続税評価額を実際に自力で求めるのは困難です。

税に関する無用なトラブルを避けるためにも、賃貸マンションを相続する際は必ず税理士を頼るようにしてください。

②賃貸割合70%、その他の条件が①と同一である場合

建物:2,000万円×(1-0.5×0.7)=1,300万円

土地:3,000万円×(1-0.3×0.5×0.7)=2,685万円

合計:1,300万円+2,685万円=3,985万円

4. 賃貸マンションやタワーマンションが相続税の節税となる理由

相続税を節税するうえでは、賃貸マンションやタワーマンションの購入も非常に有効です。

本項ではその理由を解説するとともに、節税効果をさらに高めるための工夫についても紹介します。

4-1 現金で財産を所有しているよりも相続税評価額が下がる

手持ちの現金・預貯金で何も購入せずに相続開始に至ると、その全額がそのまま相続税評価額となります。

一方、現金等ではなく所有する賃貸マンションとして相続すると、借地権・借家権などで評価額の差し引きが多く生じるため、結果として最終的な相続税を大幅に抑えることが可能です。

4-2 タワーマンションの高層階が相続税の節税として人気

相続税対策でマンションを購入するケースでは、タワーマンション(タワマン)が人気です。

タワマンの販売価格は、基本的に高層階へ行くほど高くなっていきます。

一方で、建物部分の相続税の指標となる「固定資産税評価額」はあくまでも専有面積を基準として判断されるため、下層階も高層階も金額はさして変わりません。

すなわちタワーマンションの高層階の相続税評価額は、実際の販売価格に対して大幅に低くなるため、結果として相続税の節税につながるわけです。

またタワーマンションは部屋数が多いぶん、1戸あたりの評価額が低くなりやすい点も大きなメリットです。

4-3 タワーマンションについて時価で評価するようになる可能性

これまでタワーマンションの固定資産税評価額は下層階も高層階も全くの同一でしたが、平成29年の法改正によって多少事情が変わりました。

具体的には、高さ60メートル超の居住用超高層建築物を対象として、各フロアの固定資産税評価額を1階上がるごとに約0.256%増の補正をする仕組みとなっています。

また、タワーマンション節税は効果が大きすぎるゆえ、2015年頃から購入者に対する国税庁の監視が強化されています。

相続税の節税だけが目的であれば、普通の賃貸マンションを所有するに留めておいた方が無難といえるでしょう。

5. マンションの相続税評価額と固定資産税評価額の違い

固定資産税評価額は不動産の取得・登録に用いるものであり、相続や貸借に関わらず不動産そのものの価値として定められます。

一方で相続税評価額は「その土地・建物を受け継ぐ価値」を表した数字であり、固定資産税評価額に路線価や評価倍率を乗じる形で定められます。

相続税評価額と固定資産税評価額は、どちらも「課税時の不動産の値段」を意味します。

うち相続税評価額は、所有者が亡くなった時に申告・納付する時の価額であり、その判断基準は全国統一です。

一方の固定資産税評価額は、不動産を所有する限り納める税を判断する時のものであり、市区町村ごとの基準で判断されています。

日本の税の仕組みは、課税対象の価額の判断につき、税金の種類ごとに基準を定めるものです。

不動産なら「1物件に2つ以上の値段がある」と言えます。固定資産税評価額を参考に相続税評価額を判断することはあっても、両者は違うものなのです。

例えば「建物部分の相続税評価額は固定資産税評価額と全くの同一」と解説しましたが、これも正確には、固定資産税評価額に倍率1.0を乗じた値です。

6. マンションの建物部分には小規模宅地等の特例は適用できないことに注意

相続するマンションにつき「小規模宅地等の特例」の適用を受けると、一定の面積制限付ではあるものの、相続税評価額につき50%または80%低減されます。

節税に大きな効力を持つ特例のため、ぜひとも利用したいです。しかし、特例による評価減があるのは土地・敷地部分のみであり、建物部分に適用されない点は要注意です。

7. マンションの相続は相続税だけでなく名義変更や不動産登記が必要

マンション相続の際は相続税を支払うだけでなく、名義変更や不動産登記といった諸手続きも必要になります。

本項ではこうした手続きについて一連の流れを解説するので、ぜひスムーズなマンション相続のために役立ててください。

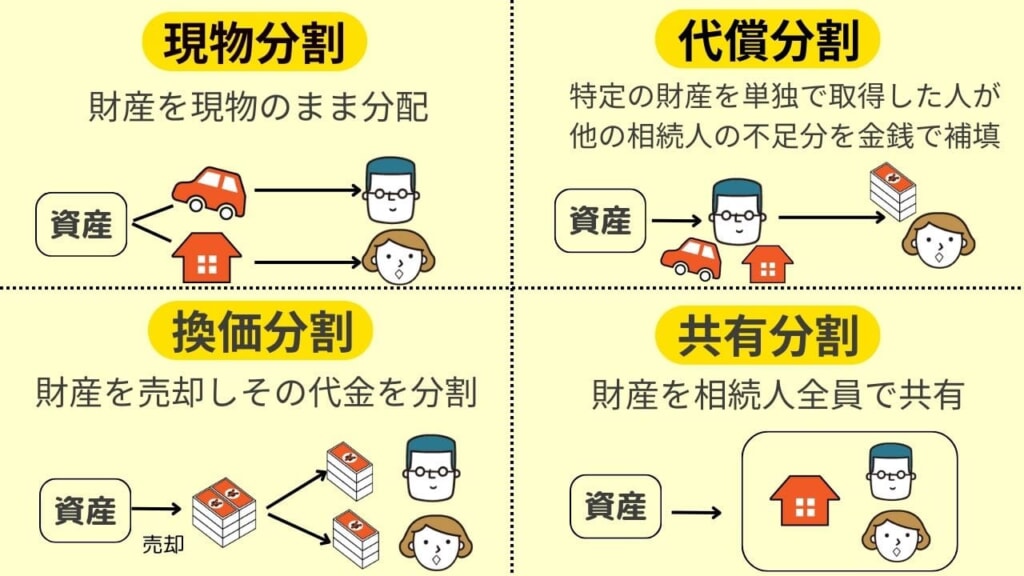

7-1 マンションの分割方法

家族をはじめとした複数人でマンションを相続する際は、土地・建物に現金を含めた総資産をどのように分割するか、相続人同士でよく話し合う必要があります。

なお、マンションの分割方法として主に挙げられるのは以下の4種類です。

- 現物分割:各相続人が、特定の財産を単独で取得する(マンションはAさんがもらう代わりに、預貯金はBさんがもらう……等)

- 換価分割:財産を売却し、その代金を分割する

- 代償分割:特定の財産を単独で取得した人が、他の相続人の取得分を金銭で補填する

- 共有分割:特定の財産につき、相続人全員の共有名義にする

なおマンションなどの不動産を均等に分割するのは困難なので、相続の際はトラブルが発生する前に税理士に相談してください。

7-2 マンションの名義変更(相続登記)の流れ

マンションを相続する際は相続税の申告・支払いだけでなく、相続登記と呼ばれる不動産の名義変更手続きも必要です。

登記にあたっては固定資産税評価額×0.4%の登録免許税がかかるほか、交付手数料などの実費も用意することになります。

なお相続登記を自力で行うのはかなりの手間がかかるため、基本的には司法書士へ依頼するのがおすすめです。

ただし依頼する分の費用も当然発生するので、法律事務所選びはくれぐれも慎重に行うよう心がけてください。

8. マンションの相続税評価額の計算や、その後の手続きは税理士に相談すると安心

ここまで、以下のポイントを中心にマンションの相続方法を解説してきました。

- マンションの相続税評価額は、土地部分と建物部分で計算方法が異なる

- 賃貸マンションの評価は、借地権割合(借家権割合)や賃貸割合を考慮する

- タワマン節税は要注意(過度な税対策は指摘を受ける可能性大)

- 小規模宅地等の特例が使える(敷地部分のみ)

本記事を通して、相続税評価額の計算をはじめとしたマンション相続の諸作業が大変難しいものであることがお分かりいただけたと思います。

大切な遺産を安心して受け継ぐためにも、マンション相続の際はまずは気軽に税理士に相談してみてください。

遠藤 秋乃(えんどう あきの)

遠藤 秋乃(えんどう あきの)大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。