相続した土地の相続税評価額を下げられる「小規模宅地等の特例」は、被相続人の配偶者や同居の親族が主な適用対象です。

しかし、被相続人と同居していなかった親族であっても、小規模宅地等の特例の適用を受けられる「家なき子特例」をご存じでしょうか。

「家なき子特例」は、平成30年の税制改正により要件が変更されたため、改正後の制度内容を正しく理解しておきましょう。

本記事では、税制改正後の家なき子特例についてわかりやすく解説します。

目次

家なき子特例とは

いわゆる「家なき子特例」とは、相続税の高い節税効果がある「小規模宅地等の特例」の一類型です。

小規模宅地等の特例は、被相続人の配偶者や同居の親族が主な適用対象です。

しかし、家なき子特例の要件を満たす場合には、被相続人と同居していなかった親族であっても、小規模宅地等の特例によって最大80%の評価減の恩恵を受けられます。

【関連記事】小規模宅地の特例についてもっと知りたい方におすすめ

>コラム:小規模宅地の特例とは?相続税が減額される要件や必要書類を解説

>コラム:土地の相続税が【かからないようにする】極意|特例や控除を紹介!

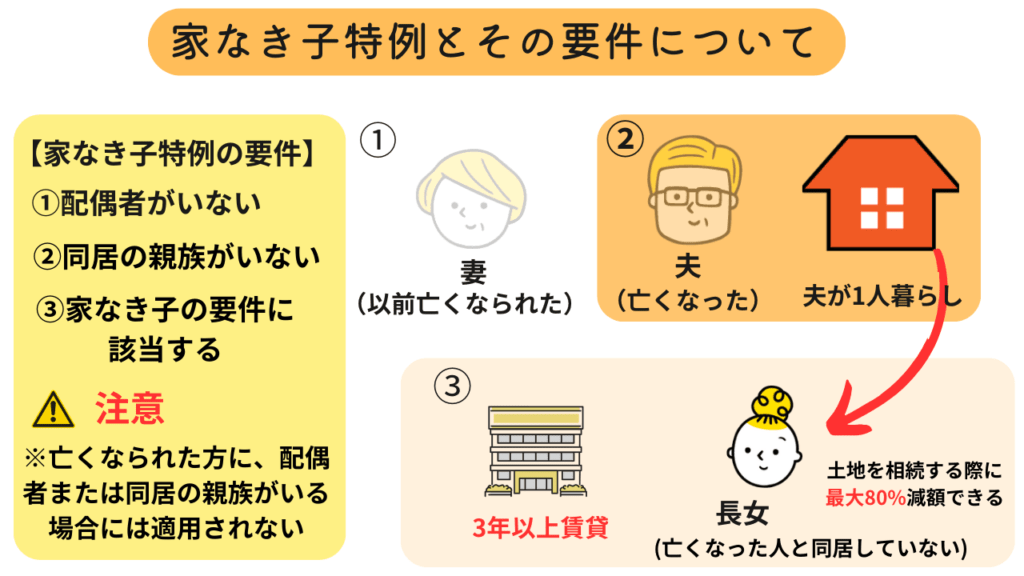

家なき子特例の要件

家なき子特例の適用を受けるには、以下の要件をすべて満たす必要があります。

1. 居住制限納税義務者または非居住制限納税義務者のうち、日本国籍を有しない者ではない

相続または遺贈により取得した財産のうち、日本国内の財産のみについて相続税の納税義務を負う者を「制限納税義務者」と言います(そのうち、相続発時点で日本国内に住所を有する者を「居住制限納税義務者」、相続発生時点で日本国内に住所を有しない者を「非居住制限納税義務者」と言います)。

制限納税義務者のうち、日本国籍を有しない者は、家なき子特例の適用を受けることができません。

2. 被相続人に配偶者がいない

配偶者が先に亡くなっている場合や、離婚により配偶者が不在の場合などが該当します。

3. 相続開始の直前に被相続人と同居していた法定相続人(相続放棄をした人を含む)がいない

被相続人と同居していた法定相続人(相続放棄をした人を含む)が1人もいないことが条件となります。

相続開始前3年以内に、対象土地の取得者が、一定の範囲の者が所有する日本国内にある家屋(相続開始の直前に、被相続人の居住の用に供されていた家屋を除く)に居住したことがない

「一定の範囲の者」とは、取得者・取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人です。

つまり、相続開始前3年以内に「持ち家」に住んでいた経験がないことが要件となっており、「家なき子特例」という通称の所以となっています。

5. 相続開始時に取得者が居住している家屋を、相続開始前のいずれの時期においても、取得者が所有していたことがない

「持ち家」の所有権を一時的に手放して、家なき子特例を受けようとする脱法行為を防ぐために、平成30年改正で新たに設けられた要件です。

6. 相続税の申告期限までに対象の宅地を所有する

相続税の申告期限は、相続があったことを知った日の翌日から起算して10か月以内です。

相続開始以降、上記の相続税の申告期限までは、当該宅地を売却せず所有していることが要件です。

家なき子特例の要件は平成30年4月1日に改正された

冒頭でも述べた通り、家なき子特例は平成30年4月1日の税制改正により適用要件が厳格化されました。

家なき子特例の適用を受けようとして、無理な相続税対策をした事例が増えたことが改正の背景にあります。

例えば、相続開始前3年以内に「持ち家」に住んでいた経験がないという要件について、改正前の税制では、「持ち家」の範囲は取得者・取得者の配偶者のみとされていました。

しかし、配偶者以外の近親者や、取得者が自分で設立した法人が所有する家屋に住んで、家なき子特例の適用を受けようとするという制度趣旨に反する事例が多発しました。

そのため改正後の税制では、「持ち家」の範囲が取得者・取得者の配偶者に加えて、取得者の三親等内の親族と取得者と特別の関係がある一定の法人にまで拡大されたのです。

また、実質的には「持ち家」であるにもかかわらず、その所有権を一時的に手放して、家なき子特例の適用を受けることも、家なき子特例の制度趣旨に反しています。

このような租税回避ができないようにする要件も、同じく平成30年改正で追加されました。

改正後は経過措置が設けられている

税制改正は平成30年4月1日に行われましたが、納税者側に不利な税制改正であることを考慮し、経過措置が設けられています。

平成30年3月31日時点で「改正前」の家なき子特例の要件を満たしている人は、平成32(令和2)年3月31日までに発生した相続に限って、改正前の要件で家なき子特例の適用を受けられます。

なお、改正前の家なき子特例の適用要件は、以下のとおりです。

・被相続人に配偶者がいない

・相続開始の直前に被相続人と同居していた法定相続人がいない

・相続開始前3年以内に、対象土地の取得者が、取得者または取得者の配偶者が所有する日本国内にある家屋(相続開始の直前に、被相続人の居住の用に供されていた家屋を除く)に居住したことがない

・相続税の申告期限までに対象の宅地を所有する

小規模宅地等の特例が適用される土地の面積・減額率

小規模宅地等の特例が適用される土地の面積の上限は、その土地の利用区分によって異なります。

例えば、被相続人が住んでいた自宅の土地であれば、限度面積は330平方メートルです。

330平方メートルを超える土地には全く適用されないわけではなく、330平方メートル以内の部分には適用があり、それを超える部分については適用されないという形になります。

例えば400平方メートルの土地の場合、330平方メートルまでは小規模宅地等の特例による評価減の対象です。しかし、残りの70平方メートルは評価減の対象から外されます。

減額率も、土地の利用区分に応じて設定されており、被相続人が住んでいた自宅の土地については80%です。

仮に土地の相続税評価額が5,000万円で、面積が400平方メートルの土地の場合、相続税評価額の減額幅は3,300万円です。

5,000万円÷400平方メートル×330平方メートル×0.8=3,300万円

減額幅を元々の相続税評価額から差し引いた1,700万円が、小規模宅地等の特例適用後の相続税評価額となります。

5,000万円-3,300万円=1,700万円

なお、この計算により相続税が0円になった場合でも、小規模宅地等の特例の適用を受けている場合は相続税の申告となるので注意しましょう。

家なき子特例に該当するケースとは

家なき子特例の適用を受けられるかどうか、判断がつきにくい場合もあり得ます。

以下では、家なき子特例の適用を受けられるパターンについて、その理由とともにご紹介します。

申告期限前に持ち家を購入した場合

相続開始時には賃貸住まいだった相続人が、相続税の申告期限までに持ち家を購入したケースです。

持ち家に住んでいないことは、家なき子特例の適用を受けるための要件ですが、基準となる時期は「相続開始前3年以内」です。

したがって、相続開始後に持ち家を購入したとしても、家なき子特例の適用を受けられます。

孫と被相続人が同居していた場合

被相続人と孫が同居していた場合でも、家なき子特例の適用を受けられる可能性があります。

被相続人と同居していた法定相続人がいないことは家なき子特例適用の要件ですが、孫は原則として法定相続人ではないからです。

ただし、同居の孫が被相続人と養子縁組をしている場合や、代襲相続によって法定相続人となっている場合には、家なき子特例の適用を受けられないことに注意しましょう。

相続がスタートしてから対象の建物に居住した場合

相続開始時に賃貸住まいだった相続人が、被相続人が亡くなった後の空き家に引っ越してきたケースです。

家なき子特例は相続開始後に居住すること自体は禁止していないので、適用を受けられます。

被相続人が老人ホームに入居していた場合

被相続人が自宅ではなく、老人ホームに入居していた場合、自宅の土地が小規模宅地等の特例の適用要件である「被相続人等の居住の用に供されていた宅地等」に該当するかどうかが問題です。

この場合でも、次の要件を満たせば家なき子特例の適用を受けられます。

・被相続人が亡くなる直前、要介護認定もしくは要支援認定を受けていたこと、または介護保険法施行規則に基づき、厚生労働大臣が定める基準に該当する第一号被保険者であったこと

・被相続人が老人福祉法に規定する養護老人ホーム、特別養護老人ホーム、軽費老人ホームまたは有料老人ホーム、介護保険法に規定する介護老人保健施

または介護医療院、高齢者の居住の安定確保に関する法律に規定するサービス付き高齢者向け住宅、障害者支援法に基づく障害者支援施設、共同生活援助を行う住居に入居していたこと

・老人ホーム等への入居後、被相続人が居住していた持ち家を事業用などに利用していないこと

家なき子特例に該当しないケースとは

反対に、家なき子特例が適用されないケースも見ていきましょう。

別居の子が持ち家を売却・リースバックした場合

平成30年度の税制改正前までは別居の子が自己名義の持ち家を売却し、売却先と賃貸借契約を結んで居住するリースバックを行っても、売却(リースバック)してから3年を経過していれば、家なき子特例の適用を受けることができました。

しかし、改正により「相続開始時に取得者が居住している家屋を、相続開始前のいずれの時期においても、取得者が所有していたことがない」という要件が新たに設けられたため、リースバック物件に住んでいる者は、家なき子特例の適用を受けられなくなりました。

別居の子が親の持ち家に居住していた場合

平成30年度の税制改正前までは親の持ち家に別居の子が居住していても、家なき子特例における「持ち家」に親の持ち家は含まれていなかったため、家なき子特例の適用を受けることができました。

しかし、改正により「持ち家」の範囲に、取得者の三親等内の親族や取得者と特別の関係がある一定の法人が所有する家屋も追加されたため、親の持ち家に住んでいる者は、家なき子特例の適用を受けられなくなりました。

被相続人に別居していた配偶者がいる場合

家なき子特例は、あくまでも被相続人に配偶者がいないことが条件です。

先に配偶者が亡くなっている場合や、離婚して配偶者がいない場合には家なき子特例の適用を受けられます。

しかし、たとえ別居でも、被相続人が配偶者と離婚していなければ、家なき子特例は適用されません。

家なき子特例の申告時に必要な書類とは

家なき子特例の適用を受ける際には、以下の書類をすべて税務署に提出する必要があります。

1. 第11・11の2表の付表

2. 第11・11の2表の付表2の1

3. 第11・11の2表の付表2の2

4. 第11・11の2表の付表2の3

上記はいずれも国税庁のHPよりダウンロードできます。

参考:相続税の申告書等の様式一覧(令和3年分用)|国税庁

他にも、先述した所定の要件を満たすことがわかる書類の用意が必要です。

・戸籍の附票の写し

不動産を相続する人の過去の住所変遷がわかります。相続開始前3年以内の住所を証明するために必要です。

なお、コピーや法定相続情報一覧図でも代用可能です。

・賃貸借契約書のコピー

自分または自分の配偶者、自分の三親等内の親族、自分と特別な関係にある法人が所有する家屋に、相続が開始する3年前までに居住したことがないことを証明するために必要です。

まとめ

家なき子特例は、被相続人と同居していなくても、小規模宅地等の特例の適用により、土地の相続税評価額について最大80%の評価減を受けられる制度です。

家なき子特例の要件は厳格かつ複雑なので、適用を受けられるかどうか不安な場合には、税理士などにご相談ください。

なお、家なき子特例の適用を受ける場合、相続税の申告が必要となります。

適宜税理士に相談しながら、漏れなく必要書類を準備・提出してください。

この記事の監修者:阿部 由羅

ゆら総合法律事務所・代表弁護士(税理士法51条1項に基づく国税局長への通知により、税理士業務も行う)。

ゆら総合法律事務所・代表弁護士(税理士法51条1項に基づく国税局長への通知により、税理士業務も行う)。

西村あさひ法律事務所・外資系金融機関法務部を経て現職。

ベンチャー企業のサポート・不動産・金融法務・相続などを得意とする。その他、一般民事から企業法務まで幅広く取り扱う。

各種webメディアにおける法律・税務関連記事の執筆にも注力している。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。