土地の相続税・贈与税を考える際は、「路線価」について理解しておく必要があります。

路線価は土地の相続税・贈与税の算出基準になる数値で、市場での取引価格や公示地価などとは性質が異なります。

本記事では、路線価の概要や調べ方、計算方法などを解説します。ぜひ参考にしてください。

目次

1. 路線価とは国税庁が発表する価格

土地の価格と聞いてまず思い浮かべるのは、実際の売買でつけられる価格(実勢価格)ではないでしょうか。不動産の売買を行う際、その価格は売主・買主が自由に決められます。

とはいえ、ある程度の目安がなければ適正な価格がつけられません。そこで参考となるのが、「公示地価」や「基準地価」です。公示地価は国土交通省が、基準地価は各都道府県がそれぞれ定めています。

一方、不動産に関する税金(相続税・固定資産税)の算出には、実勢価格や公示地価・基準地価とは別に、相続税評価額・固定資産税評価額が用いられます。

相続税評価額は「路線価」や「評価倍率」によって計算され、これらの数値を定めているのは国税庁です。固定資産税評価額は、土地が所在する市町村が定めています。

| 決定機関 | 内容 | |

| 実勢価格 | ー | 実際の取引価格(時価) |

| 公示地価 | 国土交通省 | 一般的な土地売買の指標・公共事業の取得価格の基準 |

| 基準地価 | 都道府県 | 一般的な土地売買の指標・公共事業の取得価格の基準 |

| 相続税評価額 | 国税庁 | 相続税・贈与税の計算基準 |

| 固定資産税評価額 | 市町村 | 固定資産税・不動産取得税などの計算基準 |

土地の価値は、景気や周辺環境の変化などにより価値が変動します。そのため、以下に示すように定期的な評価の見直しが行われています。

| 評価時期 | 公表時期 | 内容 | |

| 公示地価 | 毎年1月1日時点 | 毎年3月下旬 | 標準地1平方メートルあたりの価格 |

| 基準地価 | 毎年7月1日時点 | 毎年9月下旬 | 基準地1平方メートルあたりの価格 |

| 相続税評価額 | 毎年1月1日時点 | 毎年7月1日 | 公示価格の約8割 |

| 固定資産税評価額 | 3年ごとの1月1日 | その年の3~4月 | 公示価格の約7割 |

1-1 路線価は相続税・贈与税を計算するときに使われる

宅地の相続税評価額には、「路線価方式」と「倍率方式」という2種類の算出方法があります。

土地に接する道路に路線価が設定されている場合には路線価方式、路線価が設定されていない場合には倍率方式によって、相続税評価額を計算します。

路線価とは、道路に面する標準的な宅地の1平方メートル当たりの価額のことで、売買実例価額・公示価格・不動産鑑定士による鑑定評価額などを参考にしながら、国税庁が決定します。

なお、贈与税を計算する際の土地の評価額も、相続税評価額と同様の方法により計算することになっています。

1-2 路線価の調べ方

路線価は、次のいずれかのサイトで簡単に調べることができます。

・全国地価マップ|一般財団法人 資産評価システム研究センター

国税庁「路線価図・評価倍率表」を初めて利用する際、目的地点の探し方にやや戸惑うかもしれません。利用手順を簡単に説明しますので、参考にしてください。

1. トップページで見たい「年度」と「都道府県」を選択

2. 目次で「路線価図」を選択

3. 「市区町村」を選択

4. 画面上部にある「この市区町村の索引図ページへ」を選択

5. 確認したい地点の路線価図ページ番号(5桁)を確認

6. 画面上部にある「この市区町村の町丁名索引ページへ」から元のページに戻る

7. 路線価図ページ番号を選択

2. 路線価図の見方

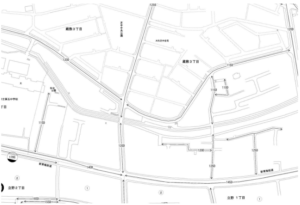

次に示すのが路線価図です。

出典:「路線価図・評価倍率表(国税庁)」

路線価図を見ると、ところどころに「100G」「120D」などと記載されています。これが路線価で、道路に面している土地1平方メートルあたりの評価額を表します。

数値は千円単位で表示されているため、数値に1,000円を掛けたものが、原則的な土地1平方メートルあたりの相続税評価額となります。

たとえば、評価額100の道路に面した200平方メートルの土地なら、以下のとおり、相続税評価額は2,000万円です。

100千円 × 200平方メートル = 2,000万円

ただし、不整形地などの使い勝手が悪い土地については、土地の形状等によって補正率が適用され、相続税評価額が割り引かれることもあります。補正率については、後で解説します。

2-1 路線価図の記号の見方:地区の種類

路線価図の上部には、次のように記号の説明が表示されています。

出典:「路線価図・評価倍率表(国税庁)」

これらは、土地が所在する地区の種類を表す記号です。ビル街地区・高度商業地区・繁華街地区など7種類に分けられていて、記号の中に路線価が記載されます。住宅地の場合は記号がなく、道路を示す線上に路線価が書かれています。

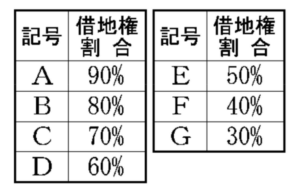

2-2 路線価図の記号の見方:借地権割合を示すアルファベット

同じく路線価図の上部には、次のような表も記載されています。

出典:「路線価図・評価倍率表(国税庁)」

これは、借地権割合を示す表です。路線価は「100G」「120D」などと記載されていると説明しましたが、末尾のアルファベットが借地権割合になります。

借地権割合は、借地権の相続税評価額を計算する際に用います。借地借家法により、借地権者には強力な権利が認められています。

そのため、借地権にも財産的価値があると解されており、借地権を相続した場合には相続税が課税されるのです。

なお、借地権には普通借地権や定期借地権などの種類があり、相続税評価額の計算方法がそれぞれ異なります。

定期借地権では残存期間なども考慮するため、複雑な計算が必要です。ここでは、原則的な形態である普通借地権の計算方法について解説します。

普通借地権の相続税評価額は、土地全体の相続税評価額に借地権割合を掛けた額です。路線価「100G」、200平方メートルの借地(補正率による減額なし)について、借地権の相続税評価額を計算してみましょう。

この場合、1平方メートルあたりの路線価は10万円、借地権割合は30%です。計算の結果、以下のとおり借地権の相続税評価額は600万円となりました。

(100千円 × 200平方メートル)× 0.3 = 600万円

3. 奥行等に応じて適用される「補正率」について

土地の形状や接道状況によっては、通常の土地よりも使い勝手が悪いため、標準的な「坪単価」より安く取引されるケースもあります。

相続税評価額の計算上も、土地の形状や接道状況などによる減価分を反映するため、国税庁が定めた「補正率」を適用することになっています。

ここでは、次の4つのケースにつき、補正率を用いた相続税評価額の計算方法について解説します。

① 一面のみ道路に接している土地

② 正面と側面が道路に接している土地

③ 正面と裏面が道路に接している土地

④ 正面と裏面が道路に接している土地の借地権

計算方法①:一面のみ道路に接している土地

あまりにも縦または横に細長い土地は、短辺・長辺のバランスが良い土地よりも、一般的に使い勝手が悪いと考えられます。

細長い土地が相続の対象となった場合には、その価値を低く評価するため、「奥行価格補正率」を用いて相続税評価額の調整を行います。

次のような条件で、評価額の違いを見てみましょう。

土地A:路線価140千円、地積300平方メートル(奥行28メートル)、奥行価格補正率0.95

土地B:路線価140千円、地積300平方メートル(奥行10メートル)、奥行価格補正率1.00

計算式は「路線価×奥行価格補正率×地積=評価額」

一面のみ道路に接している土地では、「路線価×奥行価格補正率×地積」で評価額を求めます。道路からの奥行距離と路線価図に記されていた地区区分によって、異なる奥行価格補正率が設けられていることに注意してください。

(例)ビル街と普通住宅では、奥行価格補正率が異なる

計算の結果、土地A・土地Bの相続税評価額は次のようになりました。

土地A:140千円 × 0.95 × 300平方メートル = 3,990万円

土地B:140千円 × 1.00 × 300平方メートル = 4,200万円

面積が同じ土地でも、奥行きに応じた補正が行われることで、相続税評価額が異なる場合があります。道路からの奥行きが長い土地Aは、土地Bに比べて評価額が210万円下がりました。その分、相続税が軽減されるというわけです。

奥行価格補正率の調べ方

奥行価格補正率は、国税庁のWebサイトで公開されています。以下のリンクから、「土地及び土地の上に存する権利の評価についての調整率表(平成31年1月分以降用)」を参考にしてください。

計算方法②:正面と側面が道路に接している土地

正面と側面が道路に接している土地、いわゆる角地では、どちらの道路を正面にするかで計算結果が変わってきます。必ずしも玄関があるほうが正面というわけではありません。ここでは、次のような条件で計算方法を解説します。

土地:地積300平方メートル

道路1:路線価140千円、奥行30メートル、奥行価格補正率0.95

道路2:路線価115千円、奥行10メートル、奥行価格補正率1.00

どちらの道路が正面かを判定する

正面と側面が道路に接している土地では、次の計算式で評価額を求めます。

{(正面路線価 × 奥行価格補正率)+(側面路線価 × 奥行価格補正率 × 側方路線影響加算率)}× 地積

まず、どちらの道路を正面にするかを確認しなくてはなりません。正面となるのは「路線価 × 奥行価格補正率」が高いほうです。

道路1:140千円 × 0.95 = 133,000円

道路2:115千円 × 1.00 = 115,000円

計算の結果、道路1が正面と判定されました。

側面の道路につき、「側方路線影響加算率」を用いてプラス評価する

側面となる道路2については、「側方路線影響加算率」を適用して、路線価に加算します。側方路線影響加算率は、前掲の「土地及び土地の上に存する権利の評価についての調整率表」に記載されています。普通住宅地区における角地の加算率は0.03です(2022年1月現在)。

側面側(道路2):115千円 × 1.00 × 0.03 = 3,450円

以上を計算式に当てはめると、この土地の相続税評価額は次のようになります。

{(140千円 × 0.95)+(115千円 × 1.00 × 0.03)} × 300平方メートル = 4,093万5,000円

なお、2本の道路が交差する部分に存在する「角地」に対して、1本の道路が曲がっている部分に存在する土地を「準角地」と言います。

準角地は、角地に比べると使い勝手が良くないと考えられるため、角地よりも側方路線影響加算率が低く設定されています。

計算方法③:正面と裏面が道路に接している土地

正面と裏面が道路に接している土地の場合も、角地同様、計算上どちらを正面とするかを確認しなくてはなりません。以下の条件で、計算方法を解説します。

土地:地積300平方メートル

道路1:路線価140千円、奥行30メートル、奥行価格補正率0.95

道路2:路線価115千円、奥行10メートル、奥行価格補正率1.00

どちらの道路が正面かを判定する

正面と裏面が道路に接している土地での評価額を求めるには、以下の計算式を用います。

{(正面路線価 × 奥行価格補正率)+(裏面路線価 × 奥行価格補正率 × 二方路線影響加算率)}× 地積

はじめに、それぞれの道路について評価額を求め、高いほうを正面にします。

道路1:140千円 × 0.95 = 133,000円

道路2:115千円 × 1.00 = 115,000円

計算の結果、道路1が正面と判定されました。

裏面の道路につき、「二方路線影響加算率」を用いてプラス評価する

裏面となる道路2には、さらに「二方路線影響加算率」を適用して、路線価に加算します。こちらも国税庁の「土地及び土地の上に存する権利の評価についての調整率表」を確認してください。普通住宅地区の加算率は0.02です(2022年1月現在)。

裏面側(道路2):115千円 × 1.00 × 0.02 = 2,300円

以上を計算式に当てはめると、この土地の相続税評価額は次のようになります。

{(140千円 × 0.95)+(115千円 × 1.00 × 0.02)} × 300平方メートル = 4,059万円

計算方法④:正面と裏面が道路に接している土地の借地権

借地権の場合、借地権割合を乗じると説明しました。では、計算方法③で計算した「正面と裏面が道路に接している土地」の借地権を相続する場合、借地権の相続税評価額はどのようになるでしょうか。

借地権の評価額は、「路線価 × 地積 × 借地権割合」で求めます。相続税評価額(=路線価×地積)は4,059万円のため、これに借地権割合を乗じます。たとえば、借地権割合がD(60%)とすると、相続税評価額は次のようになります。

4,059万円 × 0.6 = 2,435万4,000円

【関連記事】路線価の調べ方についてもっと知りたい方におすすめ

>コラム:路線価とは?路線価図の見方とパターン別の計算方法を解説します!

>コラム:相続税の路線価の調べ方や計算方法、計算時に必要な補正方法の解

4. 土地の相続税計算は専門家に任せよう

金額がはっきりしている現金や預貯金と違い、土地の相続税は計算がじつに複雑です。

計算を間違ってしまうと、納める必要のない相続税を支払ってしまったり、反対に過少申告による追徴課税を受けたりする事態になりかねません。

土地を相続する可能性があるなら、早めに専門家に相談するのがおすすめです。とはいえ、どこに相談すればいいのかわからない…という人がほとんどではないでしょうか。そんなときは「つぐなび」をご利用ください。

つぐなびは、相続に強い税理士・弁護士・司法書士を探せる士業のポータルサイトです。エリアや相談内容で検索でき、実績・料金はもちろん、実際に利用した人の口コミも確認できます。つぐなびを通じて、ぜひ自分に合う相談先を見つけてください。

【関連記事】建物・不動産の相続税が気になる方におすすめ

>コラム:建物の相続税はどのくらい?建物の相続税評価額の計算方法も解説

>コラム:不動産の相続税はいくら?税金がかからないケースや計算方法、相続税対策を解説

【関連記事】相続税申告書についてより詳しく知りたい方はこちら

>コラム:相続税の申告書の提出方法完全ガイド|これで【追徴課税】を回避しよう!

>コラム:相続税申告の必要書類・添付書類は?各書類の入手先もあわせて解説

>コラム:相続税の申告は自分でできる?相続税申告を自分で行う場合の判断基準やメリット・デメリット

>コラム:相続税申告が不要な場合は?相続税0円の時は相続税申告は本当に不要?

>コラム:相続税の申告が不要な場合とは?相続税申告が必要となる判断基準

この記事の監修者:阿部 由羅

ゆら総合法律事務所・代表弁護士(税理士法51条1項に基づく国税局長への通知により、税理士業務も行う)。

ゆら総合法律事務所・代表弁護士(税理士法51条1項に基づく国税局長への通知により、税理士業務も行う)。

西村あさひ法律事務所・外資系金融機関法務部を経て現職。

ベンチャー企業のサポート・不動産・金融法務・相続などを得意とする。その他、一般民事から企業法務まで幅広く取り扱う。

各種webメディアにおける法律・税務関連記事の執筆にも注力している。