被相続人の遺産を誰がどれだけ相続するかを話し合う遺産分割協議には期間の定めがありません。

また、簡単に分けることができる遺産だけであれば遺産分割協議もスムーズに進みますが、単純に分けることが出来ないことが多いという点が相続が争族に発展する理由のひとつです。

このように、スムーズに遺産分割が進まないというケースでは、遺産分割中に相続人の1人が亡くなり、新たな相続が発生するということもあります。

このように、完了していない相続が重なっておこることを数次相続と言います。

1.数次相続とはこのような状態です

数次相続は少しややこしいところがあるため、例と図を使って説明したいと思います。

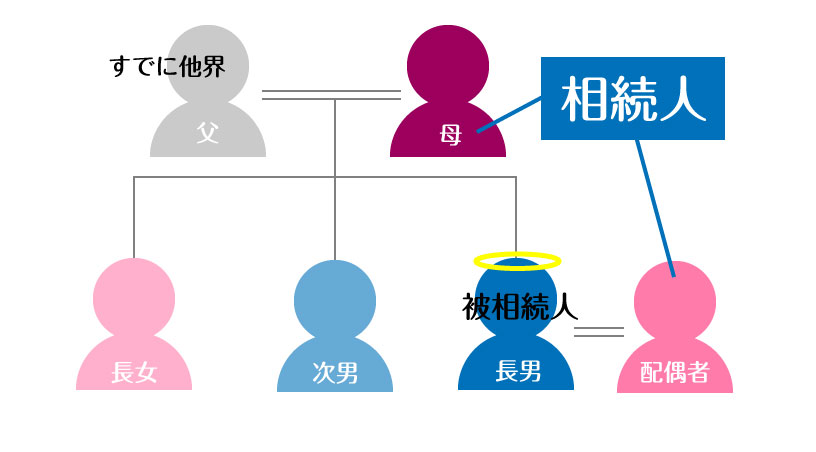

長男が亡くなり、相続が発生します。長男の相続の法定相続人は長男の配偶者と母親です。

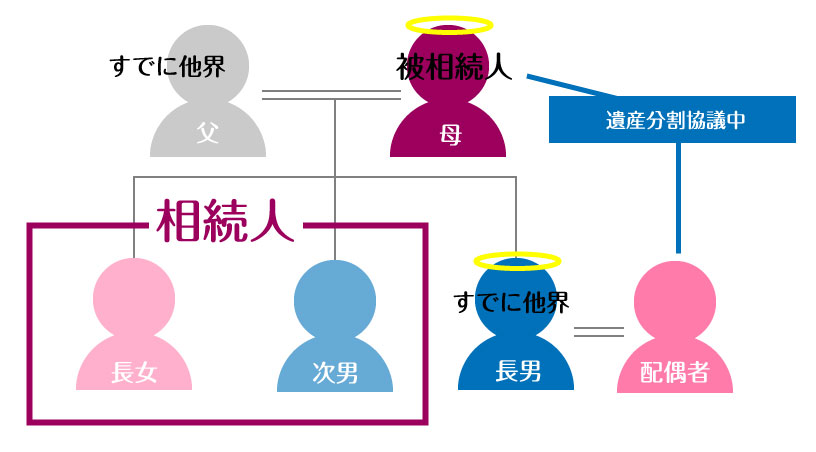

長男の相続の遺産分割中に相続人である母親が急死してしまいました。母親の相続の法定相続人は二男と長女となります。

このような場合、長男が被相続人となる相続が一次相続、母親が被相続人となる相続が二次相続です。

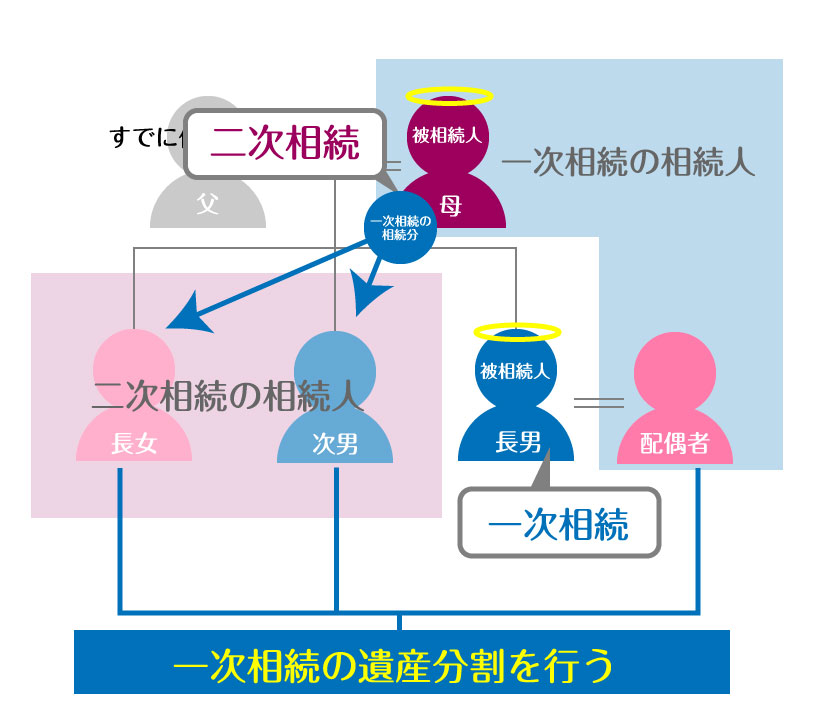

この場合、一次相続の母親の相続分(相続する権利)を二次相続の相続人である二男と長女が引継ぎます。従って、一次相続の遺産分割は、長男の配偶者と二男、長女で行うことになります。

このように、遺産分割の最中に二次相続、三次相続と相続が続くことを数次相続と言います。

ちなみに、相続が続けば続くほど、相続人がどんどんと増えることになり、遺産分割協議を進めることが難しくなる可能性があります。

2.数次相続の手続

数次相続が発生した場合であっても相続の手続に大きな違いはありませんが、注意すべき点が3点あります。

(1)相続人を確定する

相続人の確定は相続が続けば続くほど複雑になります。相続人相関図などを作成し、どの相続でだれが相続人になるのかをしっかりと把握しておきましょう。

相続人によって相続分や遺留分が異なります。一次相続の相続人が誰で、相続分がどれだけ、二次相続の相続人が誰で相続分がどれだけとわかるようにしましょう。

(2)遺産分割協議書の作成

数次相続が発生した場合でも、遺産分割協議書は作成しなければなりません。ここでは、通常の遺産分割協議書と異なる点をご説明します。

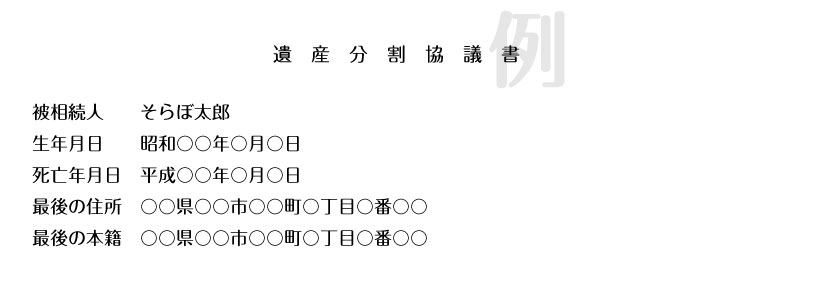

・被相続人の記載方法

通常の遺産分割協議書では、下記のように被相続人についての情報を記載します。

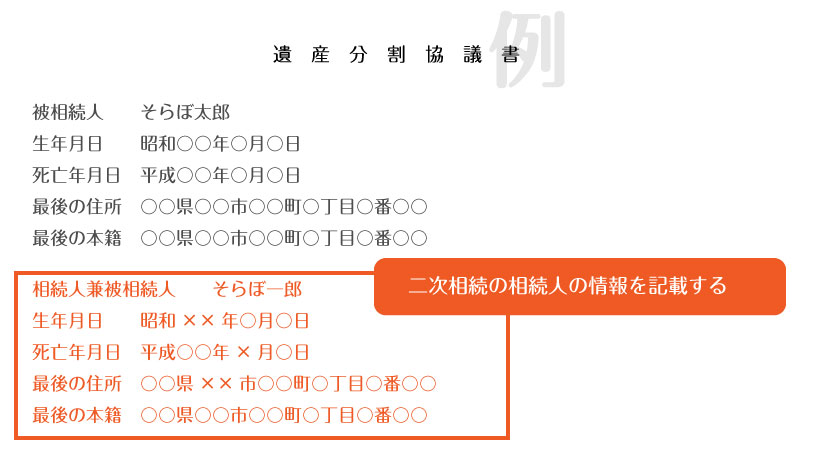

一次相続の相続人が被相続人となる二次相続が発生した場合、一次相続の被相続人の情報の下に二次相続の被相続人の情報を記載します。この際に、二次相続の被相続人に表記は「相続人兼被相続人」となります。

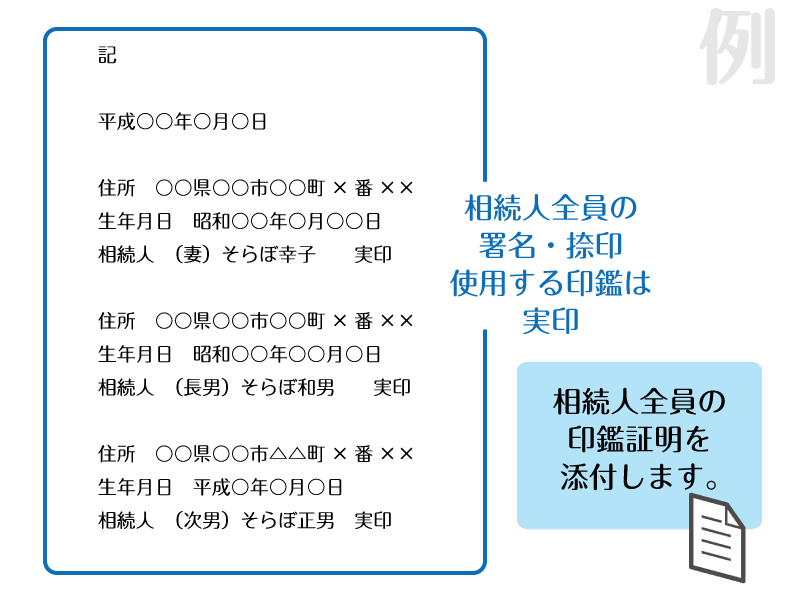

・相続人の署名欄の記載方法

次に、相続人の署名欄の記載方法です。通常の遺産分割協議書の場合、下記のように記載します。

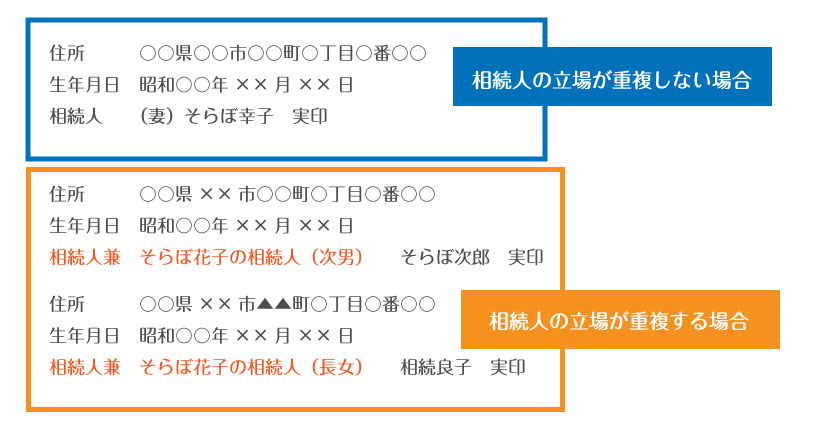

数次相続の場合は、相続人としての立場が重複するか否かによって記載方法が異なります。

(3)相続登記

相続する遺産の中に不動産がある場合、相続登記という手続が必要になります。

相続登記に関しては原則として、それぞれの相続でそれぞれの相続登記を行う必要がありますが、場合によっては「中間省略登記」が認められるケースがあります。

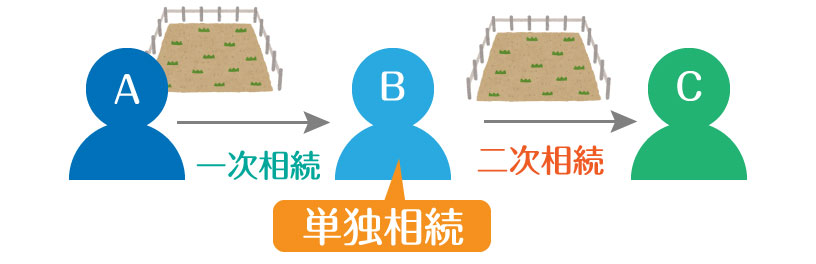

例えば、最初の被相続人Aの不動産を相続する相続人がBのみであり、Bが次の相続の被相続人となり、Bが相続する予定だった不動産をCが相続するという場合には、AからCへ名義を変更することが出来ます。これが、数次相続の中間省略登記です。

中間省略登記は、中間の相続(一次相続)が単独相続である場合のみに適用されます。

一次相続が単独相続でない場合には、一次相続、二次相続とそれぞれで相続登記を行う必要がありますので注意してください。

3.数次相続と代襲相続は何が違う?

数次相続は、最初にご説明したように最初の相続の遺産分割協議中に、相続人のどなたかが亡くなり、新たな相続が発生することを言います。

代襲相続は、本来相続人となるはずの人が亡くなっているため、その人の子などがその人に代わって相続人の地位を得ることを言います。

つまり、数次相続は相続発生後に相続人が亡くなり、代襲相続は相続発生前に相続人が亡くなっているということになります。

まとめ

相続とは財産を所有している人が亡くなり、その方の財産を引き継ぐことを言います。しかし、人が亡くなるということは予想することが難しいです。

そのため、相続発生後に相続人が亡くなってしまうという可能性も考えられます。相続税の申告期限は相続発生から10か月以内ですが、遺産分割協議の期間に定めはありません。

遺産分割協議が長くなればなるほど、数次相続の可能性も高くなります。数次相続によって相続人が増えると遺産分割協議はますます大変になってしまいます。

相続が発生した場合には、なるべく早く遺産分割協議を終わらせるようにしましょう。

この記事の監修者

鴻陽法律事務所 代表 鈴木 和貴

1999年 名古屋大学法学部卒業

2002年 名古屋大学大学院法学研究科修士課程修了

2005年 司法試験合格(旧司法試験・旧60期)

2007年 弁護士登録(愛知県弁護士会)

2011年 鴻陽法律事務所開設