遺産を代償分割するケースでは、手続きの最後に相続税申告書を作る時、相続人それぞれの財産の取得状況をどう書くべきか悩みがちです。申告する取得状況がはっきりしないと、課税額の計算も出来ません。

以上のような課題はあるものの、代償分割は「円満な相続」と「節税」を両立する上で効果が高く、特定の状況では積極的に選びたい方法です。

本記事では、代償分割のやり方・目的・メリットとデメリットを整理した上で、相続税申告書の書き方を解説します。

目次

1. 代償分割とは?

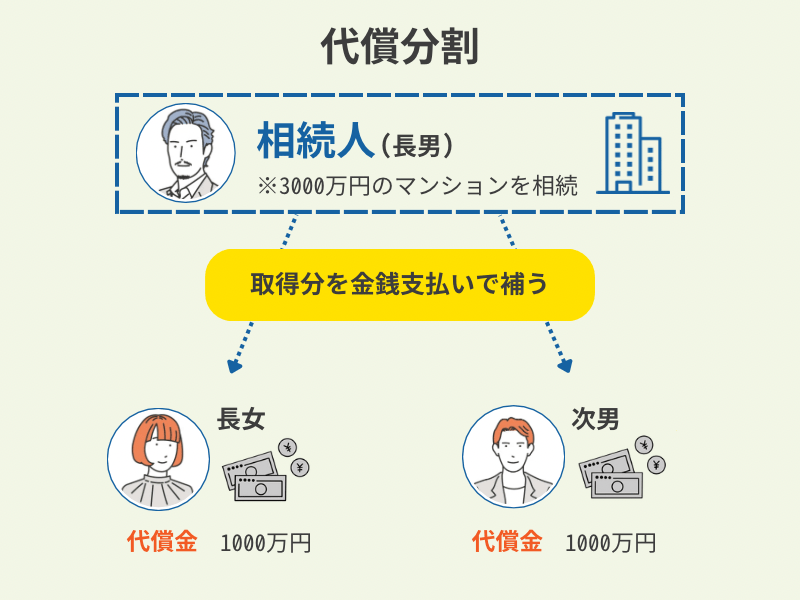

代償分割とは、1人または複数名で特定の高額財産をもらい受け、他の相続人の取得分を金銭支払いで補う方法です。遺産分割のやり方の1つであり、不動産や株式を相続する時によく用いられます。

1-1 代償分割となるケース

代償分割となるのは、名義を分けずに集約したい相続財産がある時です。

典型的なのは、居住や事業に使うための不動産があるケースです。

不動産は共有名義で相続することもできますが、その後の管理業務に少なくとも共有者の過半数の同意が必要であり、何かと不便です。

さらに、遺産分割の直後は上手く共有者同士の連携が取れていても、次の相続発生で共有者の数が増えると、連絡が取りにくくなる等して足並みが乱れます

そこで、売却して代金を分割する方法(=換価分割)を選択したいところですが、居住や事業等の用途がある限り当然不可能です。

落としどころとして、利用目的を持つ人が不動産を取得し、不公平にならないよう共同相続人の取り分を金銭支払いで補う方法が適切と考えられます。

1-2 代償分割以外の分割方法

遺産分割には代償分割以外の方法もあります。

「現物分割」「換価分割」「共有分割」の3つが、代償分割以外の遺産分割の方法です。それぞれにメリット・デメリットと、またその遺産分割方法を選ぶことができないケースがあります。

遺産相続の際には、相続財産・相続人の数など、各々の状況に合わせて遺産分割の方法を選びましょう。

現物分割

現物分割とは、財産ごとに相続人のうちの誰が取得するかを決め、各人が割り当てられた財産の権利の全部を取得する分割方法です。

現物分割はわかりやすく利用しやすい一方、取得額が公平になるようきっちり分けられるわけではないため、相続人間でトラブルが起きてしまう可能性があります。

相続人間の協議で合意できなかった場合、別の遺産分割の方法や弁護士などに相談する必要が出てきます。

換価分割

換価分割とは、先に分割対象の財産を売却し、現金化してから各相続人の取り分を決める方法です。高額資産を平等に分けたい時の最適解で、不動産を分割する時の選択肢の1つと考えらます。

問題は、財産を売却するのに時間と費用が必要になる点です。時間の面では、売りたい時にすぐ買主が見つかるとは限らない点にも要注意です。

また、不動産会社に支払う手数料等の売却経費がかかるため、最終的に得られる額が財産自体の価値より少なくなってしまうことがデメリットとして挙げられます。

共有分割

「共有分割」とは、遺産の一部または全部につき、相続人全員の共有とする分割方法です。

共有分割は消極的に選ばれる手段であり、後々の管理しにくさ、次回以降の相続で権利関係が複雑になる点を考えると、遺産分割のやり方としては推奨できません。

相続人同士でトラブルになって遺産分割調停に発展するケース等、遺産につき「仮の名義変更」をすべき時に選ばれる方法です。

1-3 代償分割には贈与税は発生しない

代償分割は金銭の譲渡を伴いますが、贈与税は課せられません。

ただし、贈与とみなされないよう、遺産分割協議書に「代償分割により財産を支払う」旨を記載しておく必要があります。

遺産分割協議書への記載を怠ると、支払った代償金が贈与扱いになり受け取った相続人に課税されてしまう恐れがあります。

2. 代償分割を行うメリット

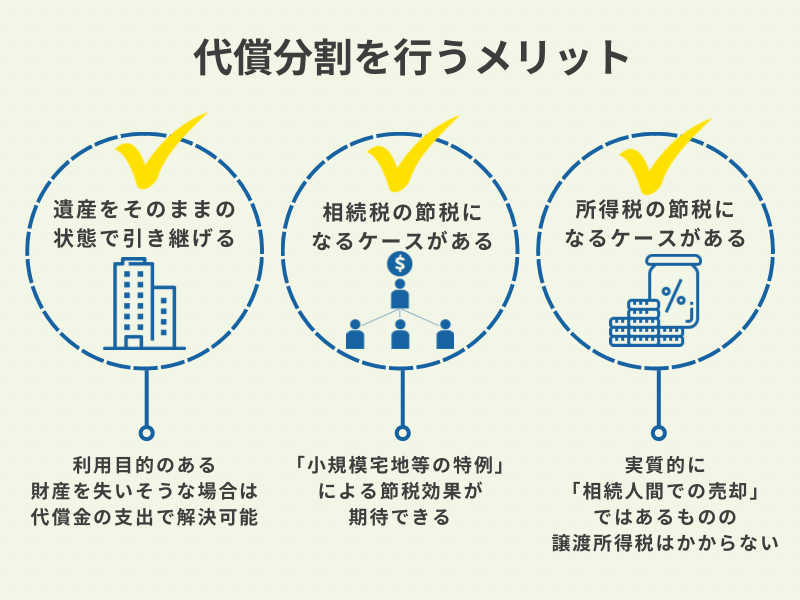

代償分割のメリットを一言でまとめるなら、それは「高額資産を巡る相続争いを防げる」点です。利点を具体化するなら、以降のように解説出来ます。

メリット1.遺産をそのままの状態で引き継げる

代償分割の第1のメリットは、分割対象になる資産を手放さずに済む点です。

例えば土地を相続するケースだと、有効活用できるにも関わらず「今すぐ売って現金で分割しよう」と強く希望する人が現れがちです。

会社の相続では、先代社長の保有株式の全部を後継者が取得しなければならないところ、共同相続人から「自分の取得分として株式を渡すように」と迫られる可能性が考えられます。

以上のように、利用目的のある財産を失いそうな時は、代償金の支出で解決可能です。

メリット2.相続税の節税になるケースがある

代償分割の第2のメリットは、「小規模宅地等の特例」による節税効果が期待できることです。

例えば、亡くなった人の持ち家を共有分割する場合、特例の適用に制限を受けます。ごく簡単に言えば、特例による評価減が認められるのは、要件を満たす人(配偶者その他の居住者)の持分に限られるのです。

代償金を支払う条件を設け、適用要件を満たす人が宅地等の権利を100%取得すれば、節税と遺産分割の公平性を両立できます。

賃貸経営中の土地(特定貸付事業用宅地等)・店舗やオフィスとして利用中の土地(特定事業用宅地等)も、同じようにメリットを享受できます。

メリット3.所得税の節税になるケースがある

代償分割の第3のメリットは、一定の方法で行えば、実質的に「相続人間での売却」ではあるものの譲渡所得税はかからない点です。

一定の方法とは、原則として金銭で代償を支払うことです。金銭以外の不動産などの資産を代償財産として他の相続人に支払っていた場合、その資産の時価相当額の収入があったとして譲渡所得が課税されてしまいますので、注意が必要です。

代償金を受け取る側の所得税関係に関しては、過去の国税不服審判所の裁決等に基づく判断が求められます。

個別の事例については税理士に相談しましょう。

3. 代償分割を行うときの注意点

代償分割も他の遺産分割方法と同様、メリットばかりではありません。

遺産分割協議で検討する時は、以下で説明するポイントに要注意です。

注意点1.代償金の金額の設定・支払いに財産評価が必要

代償金の金額をは、分割対象の財産の評価額を基準に決めなくてはなりません。ここで言う評価額とは、専門家に算出してもらった相続税評価額、もしくは不動産会社等の流通業者の査定価格です。

いずれにしても、財産評価をしないまま金額を決めようとすると、相続人の間で代償金の価額がなかなか決まらず、遺産分割協議が長引きます。

併せて、当該財産を取得しようとする人の支払能力も問題になります。

代償金を払った上で相続税も納付する点を踏まえ、十分な資金が必要です。

注意点2.取得費加算の特例が制限されるケースがある

取得費加算の特例とは、相続財産の売却時にかかる所得税についての特例で、相続税の申告期限から3年以内に売却した場合に、納付した相続税の一部を所得税の計算上マイナスすることが可能になるというものです。

代償分割をした場合には、相続税額の取得費加算の特例(租税特別措置法39条)に一定の調整計算が必要となります。

▼調整計算に用いる式

譲渡した財産の相続税評価額-支払代償金×譲渡した財産の相続税評価額/(その者の相続税の課税価格+その者の債務控除額+支払代償金)

4. 代償分割した場合の相続税の計算方法

相続税の計算方法は、代償分割している場合でも通常の場合と大きな差はありません。

代償分割で遺産分割をした場合、代償金を支払った相続人が取得した財産の価額から、代償金の金額を差し引きます。

そして代償金を受け取った他の相続人の取得した財産の価額に代償金を加算する方法で、相続税の課税価格を計算します。

代償金の価額を加算・減算して調整するため、相続税の課税価格の総額は変わりません。

ただし、代償金の金額によって各相続人が納付する相続税額の負担割合が変化します。

4-1 代償分割をして財産を渡した場合

- 相続税評価額を使った場合

課税価格=相続税評価額-代償金額

- 代償分割時の時価を使った場合

課税価格=相続税評価額-代償金額(相続税評価額÷代償分割時の時価)

4-2 代償分割をして財産を受け取った場合

- 相続税評価額を使った場合

課税価格=相続税評価額+代償金額

- 代償分割時の時価を使った場合

課税価格=相続税評価額+代償金額(相続税評価額÷代償分割時の時価)

5. 代償分割の相続税申告書への書き方・記載方法【記載例も紹介】

では代償分割をする際、相続申告書はどのように作成すればいいのでしょうか。

令和3年分の相続税申告書の様式に沿うと、まず代償分割した財産・代償金の詳細を第11表に記入します。

並行して他の相続財産の状況を他の表に記入し、遺産について全て計算書を整理し終えたところで、第15表に相続人別の取得財産の状況を記入しましょう。

5-1 第11表への書き方

①代償財産を渡す人・受け取る人でそれぞれ2段組みで記載します。

②「種類」欄に「その他の財産」と記載します。

③「細目」欄に「代償財産」と記載します。

④「利用区分、銘柄等」欄に、「申告書第11表の取得した財産の種類、細目、利用区分、銘柄等の記載要領」を参考に記載します。

こちらは他の財産と同様に記します。

⑤「価額」欄にて、渡す人には△(マイナスの意味)の後に価額を記載します。

第11表への記載例

相続人A・Bで被相続人の財産を代償分割するケースについて、記載例を載せています。

課税価格は相続税評価額により決定しています。

- 具体例

相続人A:被相続人の居住用不動産を相続。不動産は相続税評価額2,500万円。

相続人B:被相続人の居住用不動産を相続しない代わりに、相続人Aより代償金を受け取る。代償金額1,250万円。

5-2 第15表への書き方

代償財産を支払った人、受け取った人ごとに、本来取得したその他の財産と区分して、26番「その他」の欄に二段組、もしくは合算をして記入します。

相続人Aは代償金として1,250万円を相続人Bに支払っているので、金額の前に△(マイナスの意味)を記入します。

第15表への記載例

第11表と同じく相続人A・Bのケースで記載例を載せています。

- 具体例

相続人A:被相続人の居住用不動産を相続。不動産は相続税評価額2,500万円。

相続人B:被相続人の居住用不動産を相続しない代わりに、相続人Aより代償金を受け取る。代償金額1,250万円。

6. 代償分割の相続税申告や申告書の書き方に迷ったら税理士に相談

代償分割のメリットは、高額資産を維持しつつ相続人間の公平化を図れる点です。実際に行われる場合、不動産や自社株式を分割対象とするのが一般的です。

問題は、代償金の取り決めや相続税申告がスムーズに進むかどうかです。

▼代償分割で相続する時のポイント

- 代償金の額の決定は、基準になる評価額(相続税評価額もしくは査定額)を見極めてから

- 相続税申告書には「代償分割した財産」と「代償金」の取得情報を分けて書く

- 取得費加算の特例等、申告書作成時は計算が必要なものを全て洗い出す

せっかくの遺産を適切に、よりよい形で相続して受け継いでいくためにも、相続の手続き、相続税申告や申告書の書き方に迷われた際には専門家である税理士にぜひご相談ください。

【関連記事】遺産分割についてより詳しく知りたい方はこちら

遺産分割の【割合はいくら?】|遺産相続時の遺産分割の割合を解説

【関連記事】小規模宅地の特例についてより詳しく知りたい方はこちら

小規模宅地の特例とは?相続税が減額される要件や必要書類を解説

【関連記事】相続税申告書についてより詳しく知りたい方はこちら

相続税の申告書の提出方法完全ガイド|これで【追徴課税】を回避しよう!

遠藤 秋乃(えんどう あきの)

遠藤 秋乃(えんどう あきの)大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。