相続が開始されると、遺産分割や税申告から漏れないよう「亡くなった人の財産」を調査で全て把握しなければなりません。

この時、土地建物や山林などの不動産に関しては、市区町村の担当窓口で請求できる「名寄帳」が役立ちます。

名寄帳とは、毎年1月1日時点において、土地建物や山林といった固定資産の課税情報を所有者別にまとめたものです。

本記事では、名寄帳に書かれてある内容や名寄帳を活用するケースとともに、請求方法と財産調査時の注意点について解説します。

目次

名寄帳とは

名寄帳とは、毎年1月1日時点での固定資産(土地建物や山林など)の課税情報を所有者別にまとめた台帳です。

全国の各市区町村では、固定資産税を毎年賦課するため、資産別に所有者情報などをまとめた「固定資産課税台帳」を作成します。

同時に、同じ地域に複数の固定資産を持つケースで課税を効率よく行うため、上記台帳の内容を所有者別にまとめた「名寄帳」も備え付けられています。

対応する自治体では、所有者本人やその相続人からの請求に応じ、名寄帳の閲覧や写しの交付が可能です。

参考までに、「固定資産課税台帳」も「名寄帳」も、記載されている内容にほとんど違いはありません。

近年は行政事務のコンピュータ化が進んでいることもあり、名寄帳を兼ねた固定資産課税台帳を作成する市区町村も多く見られます。

名寄帳に記載されている内容

市区町村によって書式に違いはあるものの、名寄帳には下記のような内容が記載されています。

- 納税義務者(=固定資産の所有者)

- 土地家屋の一覧

- 各資産の固定資産税評価額

- 各資産の最新年度の課税標準額

- 都市計画税

土地家屋の一覧には、それぞれ法務局に登記されている事項である「所在地」「地目」「建物の構造」などが記載されています。

これらの情報があれば、法務局で登記事項証明書を取り寄せ、その地域内で所有する全ての固定資産をさらに詳しく確認することができます。

名寄帳が必要になるケース

名寄帳が必要になるのは、相続手続きを始める時や税申告する時です。

下記では、各ケースで名寄帳の閲覧や取得がどう役立つのか解説します。

ケース①: 相続手続きを始める時の「財産調査」

地主系の家庭や、不動産経営に力をいれていた家庭では、所有する全ての土地建物を把握できないまま家族が亡くなってしまう場合があります。

このようなケースでは、遺産分割の手続きから漏れないよう、亡くなった後すぐ財産調査を行わなければなりません。

名寄帳の閲覧や取得は、その財産調査の手段として役立ちます。

亡くなった人が所有する土地建物を調べる手段としては、他にも法務局が交付する「登記証」や「登記事項証明書」、あるいは毎年送付される「課税明細書」や「納税通知書」を持っていないか遺品を捜索する方法が考えられます。

しかし、法務局にこれらの書類が交付されるタイミングは限られており、必ずしも遺品の中にあるとは言えません。

また、相続人から法務局に問い合わせて所有不動産の情報を書面交付してもらうこともできますが、少なくとも所在地が分からないと対応してもらえません。

そこで、相続する不動産を見つける時のより確実な方法として、市区町村側ですでに固定資産が一覧化されている「名寄帳」の閲覧が挙げられます。

ケース②: 相続税申告

相続税申告では、課税対象になる土地建物が1つでも漏れてしまうと、後から指摘されて税務調査の対応や加算税(申告漏れや過少申告に対するペナルティとしての税)の納付を求められてしまいます。

そこで相続税申告書を記入する時は、資産情報が分かるものを手元に用意して、漏れなく内容を写すように書き写さなければなりません。

名寄帳があれば、1枚で地域内の所有不動産について情報確認できるため便利です。

また、市区町村が算定する「固定資産税評価額」は、相続税の課税額を計算するときも用いられます。

固定資産税評価額も名寄帳に記載されており、税金がいくらかかるのか計算して申告書に記入する時も役立ちます。

【関連記事】相続税申告は必要なのかについてもっと知りたい方におすすめ

>コラム:相続税申告が不要な場合とは?相続税申告が必要な場合の手続きの流れなども解説

>コラム:相続税の申告が不要な場合とは?相続税申告が必要となる判断基準

名寄帳を取り寄せる方法

名寄帳を閲覧したり、その写しの交付を受けたりするには、どんな手続きが必要なのでしょうか。

ここでは、対応する窓口や請求資格のある人、そして最も気になる提出書類と費用について解説します。

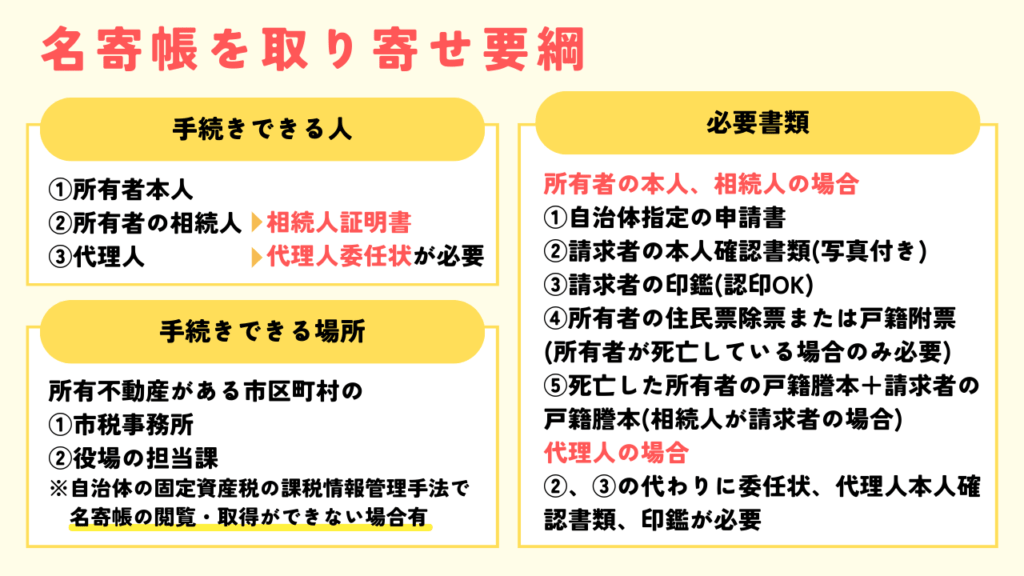

名寄帳の閲覧or取得はどこでできるのか

名寄帳を扱うのは、所有不動産がある市区町村の「市税事務所」や「役場の担当課」です。

手続きを始める前に、役場公式サイトでどの窓口で受け付けているのか確認しましょう。

手続き方法については、窓口請求のほか郵送請求にも対応している場合がほとんどです。

コンビニ交付やオンライン請求に対応する自治体もありますが、基本的に所有者本人がマイナンバーカードを使って請求するときの方法であるため、相続人からの請求では利用できません。

手続きできる人

名寄帳の取り寄せができるのは、所有者本人・所有者の相続人・代理人のいずれかです。

本人以外が市区町村に請求する場合、所有者との相続関係を証明する書類、あるいは代理人だと証明できる「委任状」が必要になります。

必要書類と手数料

名寄帳の閲覧や取得を請求する時は、以下の書類一式に加え、請求1件につき300円の手数料が必要です。

- 記入済の申請書(市区町村ごとに書式の指定あり)

- 請求者の本人確認書類(運転免許証やパスポートなど)

- 請求者の印鑑(認印OK)

- 所有者の住民票除票または戸籍附票(所有者が死亡している場合のみ必要)

- 死亡した所有者の戸籍謄本+請求者の戸籍謄本(相続関係を証明するため必要)

代理人が請求する場合は、②と③の代わりに「請求者が作成した委任状」と「代理人の本人確認書類+印鑑」が必要です。委任状に関しても、市区町村ごとに所定の書式があります。

名寄帳取得についての注意点

名寄帳は万能ではなく、相続開始時点(=死亡時点)の所有不動産の情報が全て記載されているとは限りません。

また、市区町村によっては名寄帳の取り寄せに対応してもらえない場合もあります。

そこで最後に、名寄帳を財産調査や相続税申告に利用する時の注意点を3つ紹介します。

1月2日以降の所有情報は記載されていない

名寄帳の閲覧・取得で一番気を付けたいのは、固定資産税が賦課されるタイミングである「1月1日時点の所有情報」しか記載されていない点です。

1月2日以降に所有不動産の内訳が変わっていても、その情報は反映されていません。

亡くなった人が死亡直前まで不動産取引をしていた可能性がある時は、預金口座の入出金明細の確認や、譲渡契約書がないか遺品を捜索するなどして、死亡時点での所有情報を調べる必要があります。

市区町村を特定する必要がある

前述の通り、名寄帳は市区町村単位で作成されます。

例えば、亡くなった人の最後の住所地で名寄帳を閲覧・取得しても、他の地域で所有する土地建物の情報を確認することは不可能です。

名寄帳で不動産情報について調べるには、少なくとも所在する市区町村までは特定しなければなりません。

すでに確認できている相続財産の情報や譲渡契約書などから「大体どの地域に不動産を持っているのか」を把握し、それぞれの市区町村役場で名寄帳を取り寄せる必要があります。

取得できない自治体もある

市区町村を管轄する自治体では、それぞれ異なるシステムを使って固定資産税の課税情報を管理しています。

自治体によっては「固定資産税課税台帳が名寄帳を兼ねている」「事務手続きのコンピュータ化が進んでいない」などを理由に、名寄帳の閲覧や取得に対応できない場合があります。

名寄帳の取り寄せができない場合は、代わりに「課税明細書の再交付」を申請しなければなりません。

まとめ

市区町村が固定資産税を賦課する時に作成する「名寄帳」には、所有者別に土地建物の所在地がまとめられています。

遺産分割や税申告では、亡くなった人の財産を全て把握しなければなりません。財産目録などを残さずに亡くなったようなケースでは、不動産を調査する手段として名寄帳を利用できます。

注意点として、名寄帳に記載された情報は最新ではありません。死亡する直前まで不動産取引を行っていた可能性があるケースでは、生前の資産取引の履歴などから相続開始時点の財産を調べる必要があります。

相続に強い士業は、実に様々な手段を駆使して財産調査を行っています。相続手続きで遺産の状況が分からない時は、手元にある資料を持ち込んで相談してみましょう。

遠藤秋乃

遠藤秋乃大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。