平成27年の基礎控除改正により、相続税は多くの相続で発生する可能性が高くなったと言われています。

相続税は、財産を所有している人が死亡し、遺された財産を受け継ぐ人々に課税される税金です。

突然の死により相続問題に直面した人や、前もって相続について把握しておきたい人も、まずはこの記事で相続税申告についての全体感を把握しましょう。

相続税申告について

相続税の申告書の提出は、被相続人の住所地を管轄する税務署となります。

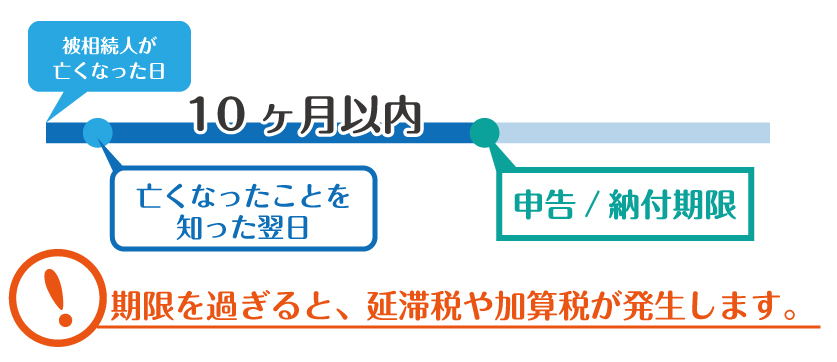

提出期限は、相続が開始したことを知った日の翌日から10カ月以内。また、相続税の申告書の提出期限までに納税する必要があるとされています。

納付は原則として一括納付。もし一括納付が困難な理由がある場合は、相続税の申告期限の10カ月以内に「延納申請書」「金銭納付を困難とする理由書」「担保目録及び担保提供書」を提出する必要があります。

提出先は相続税申告同様、被相続人の住所地を管轄する税務署となります。

10カ月というと十分な時間があるように思いますが、相続人が遠方にいる場合や相続人同士で話し合いが進まない場合には、遺産分割協議が難航することもあります。

相続税申告の進め方に悩む場合は、可能な限り早い段階で相続税に詳しい税理士に相談するようにしましょう。

相続税申告までの大まかなスケジュールをつかむことができ、余裕をもって相続申告を行うことができるからです。

対象外の人

相続によって財産を取得した場合でも、全ての人に相続税申告の必要があるわけではありません。

以下のフローチャートで、相続税申告が必要かどうかを確認しましょう。

相続税の基礎控除とは

遺産総額が基礎控除以下のケースは相続税申告が不要となります。

相続税の基礎控除は

3,000万円+(600万円×法定相続人の数)

基礎控除は法定相続人の人数によって変動しますが、法定相続人が1人の場合で基礎控除額が3,600万円のため、遺産総額が3,600万円以下なら相続税の申告・納税は必要ありません。

課税対象の遺産とは

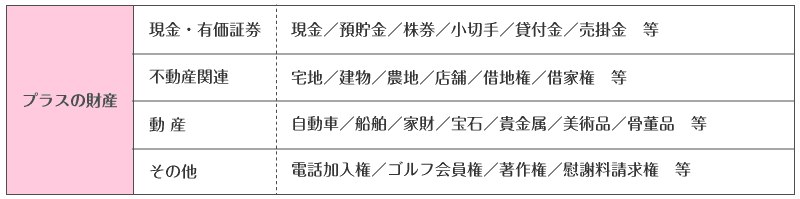

被相続人が所有していた財産は、基本的にはすべて相続財産で、課税対象の遺産となります。

そして、相続財産には、現預貯金や不動産といったプラスの財産(積極財産)に加え、借金や住宅ローンといったマイナスの財産(消極財産)も含まれます(団信保険が付帯されたローンを除く)。

相続が発生した際には、まず相続財産の確認が必要となるため、財産の種類を把握しておきましょう。

※住宅ローンに関し、団信保険付帯分は除く

プラスの財産とマイナスの財産を比較して、もしマイナスの財産が多いという場合には、相続放棄の検討も必要となります。

前述の通り、被相続人が所有していた財産や権利は基本的にはすべて相続財産に含まれますが、以降挙げるような財産や権利の内容によっては相続財産に含まれないものがあります。

1)死亡保険金や死亡退職金

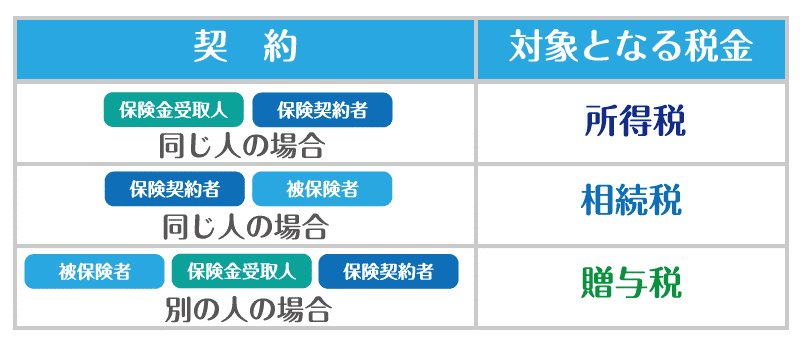

被相続人が被保険者となり、被相続人の死亡により受取人に支払われる保険金は、受取人の固有の財産になり、民法上では相続財産には含まれないとされています。

同じように、死亡退職金も受取人の固有の財産という扱いになります。

しかし、保険金や死亡退職金を相続人が受け取った場合には、税法上は「みなし相続財産」となり相続税の課税対象となります。

ちなみに、保険金は契約によって課税対象となる税金が相続税や所得税、贈与税と異なってきます。以下にまとめていますので確認してください。

2)祭祀財産

祭祀財産とは、家系図や祭具(仏壇や位牌等)、墓地や墓石などが該当します。

これらは代々継承されている財産で、相続発生後は相続人ではなく祭祀主宰者へ承継されます。

そのため、相続財産には含まれません。また、祭祀財産は相続放棄をしたい人であっても承継することが出来ます。

3)一身専属権

一身専属権は、その人だけが持つ権利義務のこと。

例えば、弁護士や税理士といった資格、画家など芸術家といったその人そのものの価値などが該当します。また、親権や刑罰なども一身専属権に該当します。

申告期限について

冒頭で触れた通り、相続税の申告には期限があります。

相続があったことを知った日の翌日から10ヶ月以内に、被相続人の住所地を管轄する税務署で申告・納税を行います。

相続税は原則として現金一括納付となりますが、それが厳しい場合には、特例として延納(金銭での分割払い)があります。

1)延納について

延納は、延納申請書などの必要書類を納期限までに税務署提出して認められると、最長20年間(特殊な山林は40年)で分割して支払うことが可能となります。

ただし、この制度を利用するには、以下の要件を満たす必要があります。

- 相続税額(贈与税額)が10万円を超えていること

- 金銭で納付することが困難な金額の範囲内であること

- 「延納申請書」及び「担保提供関係書類」を期限までに提出すること

- 延納税額に相当する担保を提供すること

延納制度のメリットは、分割での相続税納付が可能な点。

また、相続税の申告期限から10年以内であれば、後述する物納へ変更(特定物納)することもできます。

デメリットは、延納期間中は延納税額に利子税がかかる点。そして、この延納も難しい場合に限り「物納」という方法もあります。

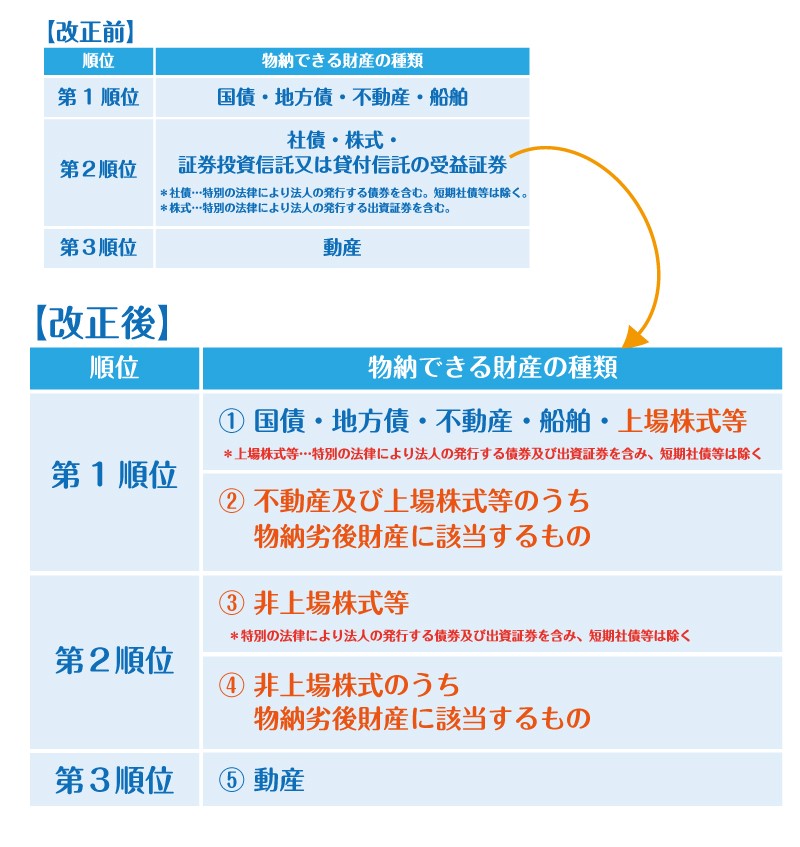

2)物納とは

延納ができない場合、金銭にかわって物で相続税を収める「物納」という方法が認められています。現在は、物納できる財産は国債や地方債、不動産、上場株式など、以下のように定められています。

なお、物を他人に譲渡した場合には、譲渡所得税が発生するのが原則ですが、物納で国に物を譲渡した際には物納許可限度額まで譲渡所得税は非課税になります。

そして、物納許可限度額を超えて物納をすると、超えた部分が金銭で還付されます。還付された金額については、譲渡所得税の対象になるので注意しましょう。

物納のデメリットとしては、 物納が許可されるまで通常は利子税が発生する点。

そして、物納する財産の評価は相続税評価額による算出となるため、時価よりも低い評価となります。

また物納手続きは煩雑という点も付け加えておきます。

申告期限を過ぎた場合のペナルティ

相続税の申告・納付が必要にもかかわらず、10カ月以内に行わなかった場合、「無申告」となり、相続税以外に「無申告加算税」「延滞税」などの罰則の税金を納めることになる場合があります。

1)無申告加算税

無申告加算税は、相続税の申告期限内に相続税の申告を行わなかった場合に課される税金です。

申告期限後に自身で期限後申告をした際に、5%の無申告加算税が課されます。

もし、税務調査によって期限後申告が必要となったら、納税額のうち50万円までの部分には15%、50万円を超える部分には20%の無申告加算税が課されます。

300万円の相続税を納める必要があった人が無申告だったとすると、無申告加算税は15万円、税務調査による期限後申告だと無申告加算税は57万5,000円となります。

2)延滞税

延滞税は以下のいずれかに該当する場合に発生します。

- 無申告のケース(申告・納税期限までに申告・納税を行っていないケース)

- 期限後申告もしくは修正申告によって納付する税金があるケース

- 更正または決定の処分を受けており、納付する税金があるケース

延滞税は、納付期限の翌日から2カ月以内であれば原則として年7.3%、2カ月を経過した日以後は原則として年14.6%が課されます。

延滞税の割合を原則して表記しましたが、延滞税の割合は変動金利制により、上記より3~4%低くなっています。

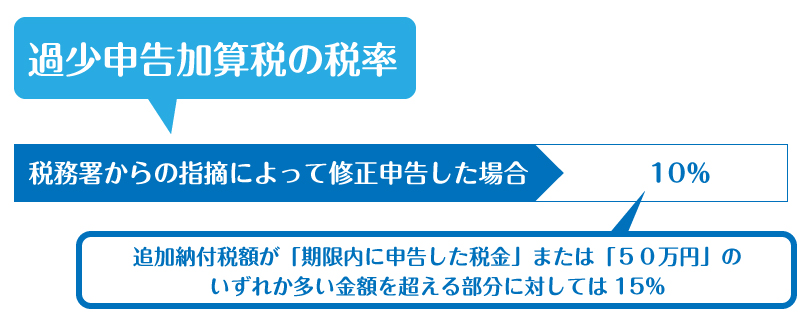

3)過少申告加算税

過少申告加算税は、無申告の場合には発生しない税金ですが、無申告加算税と比較しておいて頂きたいので触れておきます。

過少申告加算税とは、期限内に相続税の申告書を提出し、相続税の期限内に納付したけれど、本来の納税額よりも少なかった場合に課されます。

税務署から納税額が少ないことを指摘されて修正申告した場合には、その納税額(不足額)に対して10%の税率が課税されます。

ただし、新たに納める税金が当初の申告納税額と50万円とのいずれか多い金額を超えている場合、その超えている部分については15%になります。

なお、相続税の申告と納付を期限内に行い、納税額が少ないことに気付き、調査通知以前に自主的に修正申告した場合には、過少申告加算税は発生しません。

4)重加算税

重加算税とは、相続税の納税額を減らすために、故意に相続財産を隠した場合などに課される税。納税額に対し35~40%の税率で課されます。

5)時効について

相続発生して10カ月後から5年または7年、税務署から請求されることなく相続税を支払わなければ、相続税の納税義務が消滅します。

つまり、相続発生後5年~7年で時効となります。5~7年と幅がある理由は、

- 善意の相続人の時効:5年

- 悪意の相続人の時効:7年

と分かれているからです。

善意の相続人とは、財産の隠ぺいなく、相続税申告が間違っていた人や、相続税の申告・納付が必要ないと信じていた人のことです。

故意に財産を隠ぺいして少なく相続税申告していた人や遺産の名義変更は済んで相続税の申告はしないといけないと分かっていたのにわざと申告しなかった相続人は、悪意の相続人と呼びます。

相続税の計算方法

それでは、相続税の計算方法を解説していきましょう。

STEP1)課税価格の合計額の求め方

課税価格は下の計算式で求められます。

課税価格=財産-債務・葬式費用

財産とは、建物・土地・株や投資信託・預貯金・現金・生命保険・死亡退職金・葬式費用・非上場株式などがそれにあたります。

債務とは、銀行借入金・未払医療費・被相続人の所得税等・通夜費用・葬式費用(仮葬式、本葬式)・お寺へのお布施などが対象となります。

ちなみに、財産から除外できないものの例として、遺言執行費用や遺産分割の訴訟費用などがあります。

STEP2)遺産に係る基礎控除額の求め方

基礎控除額は下の計算式で求めることができます。

基礎控除額=3000万円+(600万円×法定相続人の数)

法定相続人の数は、相続税法上の相続人のことです。相続放棄をした人がいても、その放棄がなかったものとして人数を計算します。

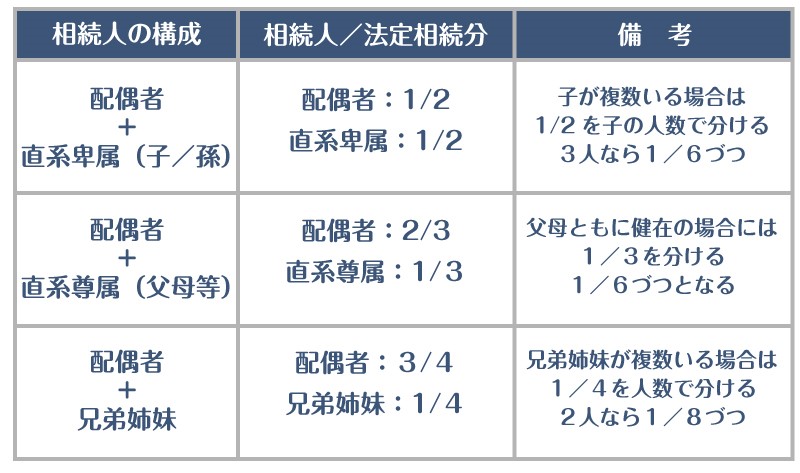

STEP3)法定相続分

法定相続分とは、民法で定めれている相続人ごとの取り分の目安です。相続分は、誰が相続するかによって変わってきます。下の表を確認してください。

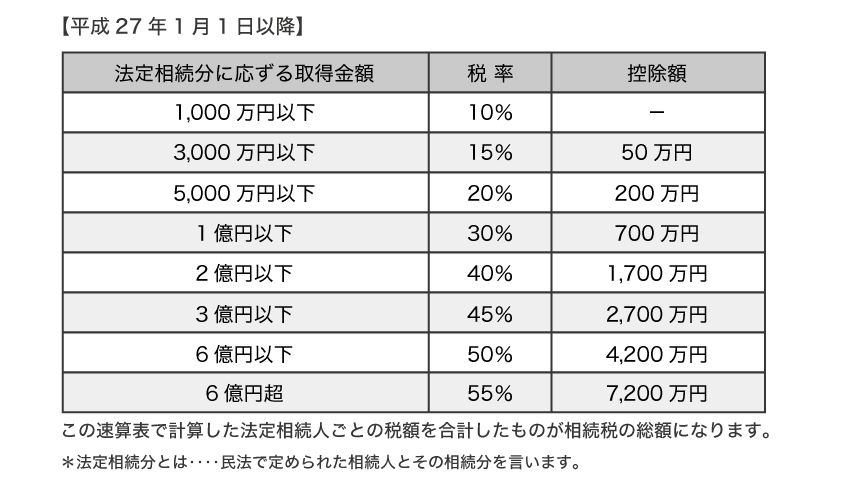

STEP4)相続税の税率

相続税の税率は、平成27年に改正されています。

法定相続人ごとのの取得金額が2億円以下までは変更がありませんが、2億超~3億以下は改正前40%→改正後45%、6億円超は改正前50%・改正後55%と変更されています。

これまでは6段階の税率でしたが、8段階の税率に変更し、増税になっています。

STEP5)相続税の総額

相続税の総額は、次のように計算をします。

各人の課税価格の合計額を計算

遺産に係る基礎控除額 (3,000万円+600万円×相続人の数) を計算

- 課税遺産額 1-2

- 法定相続分に応ずる各取得金額(千円未満切捨)

- 相続税の総額 各人の4×税率

- 相続税の総額(百円未満切捨) 5の合計額

STEP6)相続人ごとの税額を計算

相続税の総額(相続人全員分の相続税)が計算できたら、次に相続人ごとの納付税額を計算します。

相続人ごとの税額=相続税の総額×各人の相続按分割合(相続人ごとの課税価格÷課税価格の合計額)

STEP7)税額控除

STEP6の税額から税額控除をした金額が実際に納税する額となります。

税額控除の代表例としては、「贈与税額控除」「配偶者軽減」「未成年者控除」「障害者控除」「相次相続控除」「外国税額控除」などが挙げられます。

相続税申告の全体の流れ

相続開始から相続税申告・納税を行うまでには、必要な手続きが多々あります。ここでは、相続の大まかなスケジュールを確認しておきます。

STEP1)死亡届の提出

被相続人の死亡により、市区町村役場に死亡届を提出します。

あわせて死亡診断書を提出する必要があり、こちらは病院で発行手続きを進めてくれるケースが大半。葬儀社が代行することもあります。

STEP2) 葬儀

葬儀を行う場合には、葬儀費用を準備する必要があります。被相続人の金融口座は金融機関が死亡を知れば凍結され、自由に引き出すことができなくなります。

また葬儀関連の領収書を保存しておきましょう。葬儀費用の各明細の中には、「埋葬、火葬、納骨などの仮葬儀および本葬儀の費用」や「消耗品、雑費、お手伝いの方への心付」など、控除が認められるものがあるからです。

STEP3) 遺言書の確認

相続が開始したら、遺言書があるか否かを確認するようにしましょう。公正証書遺言は、全国の公証人役場で検索してもらえます。

STEP4) 相続するか検討する

相続財産を把握したら「相続税はどのくらいなのか」「相続税を払えるのか」を判断する必要があります。また、借金が多い場合には相続放棄や限定承認の検討も必要です。

STEP5) 相続人の確定

誰が相続人かは明確になっているケースが大半ですが、万全を期しておくために、戸籍謄本を取り寄せて相続人を確定します。

被相続人の戸籍謄本はすべて取り寄せ、相続人の戸籍謄本も人数分揃える必要があります。

STEP6) 準確定申告

相続が開始したことを知った日から4カ月以内に行わなければならないのが、被相続人の確定申告です。この被相続人の確定申告の事を「準確定申告」といいます。

被相続人の確定申告は、その年の1月1日から亡くなった日までが対象。

その対象期間に発生した所得を確認して所得税を計算し、相続が開始した日から4カ月以内に申告書を提出しましょう。

STEP7) 遺産分割協議を行う

遺言書がない場合には、遺産分割協議を行い、相続財産をどのように分割するかについて相続人間で話し合う必要があります。

この協議は何回にも分けて財産ごとで行うことができますが、まとまらない場合には、調停、審判などの手続きを利用することになります。

STEP8) 相続税の申告

ここまできて、やっと相続税申告です。

相続税申告は税理士に依頼せず、自身で申告書類を作成して行うことも可能ですが、分割協議書に実印を押して、税務署に提出すれば、分割内容の修正は贈与課税のリスクもあるため、相続専門の税理士に任せることをおすすめします。

税務調査にかかる割合、追徴課税がかかる割合

相続税申告を自身で行う場合に必ず認識しておいてもらいたいのが、2つのリスクがあるという点。

一つ目のリスクは、相続税額が高くなる可能性が高いということ。相続税の計算は財産評価の集計でもあります。

特に相続財産に不動産がある場合は、正しい評価方法を理解し、正しく評価額を下げることで相続税を抑えることが可能になります。

また、評価方法以外にも、二次相続を想定した遺産分割の方法や相続税を抑えることができる特例など知識や経験がないと判断が難しいことがたくさんあります。

基礎控除を超える額の相続財産がある、相続財産に不動産が多く含まれているという場合には、自身で相続税の申告を行うと、想定よりも相続税が高くなる可能性があるということを理解しておきましょう。

リスク2つ目は、税務調査の対象になる可能性が高いという点。

相続税の申告書には税理士が署名捺印する欄が設けられています。税理士に依頼せず、自身で相続税の申告を行った場合、この欄が空欄となります。

専門家である税理士が作成している書類ではないということは、計算ミスや判断ミス、計上漏れなどが無いとは言い切れません。

つまり、間違いがある可能性が高いという判断になり、それだけで税務調査(又は税務指導)の対象となる可能性が非常に高くなります。

相続税申告を専門家に依頼する場合

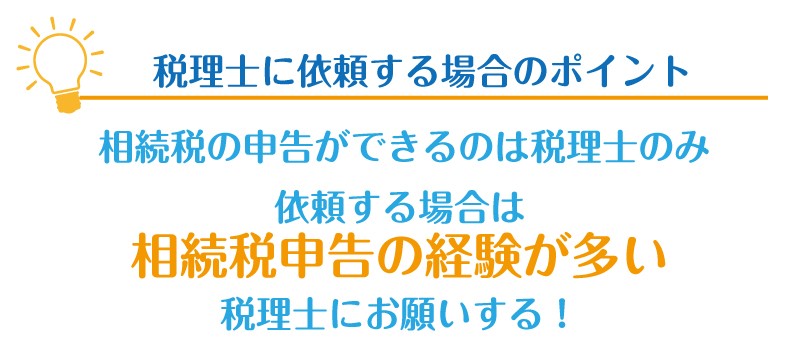

相続税申告の専門家は税理士です。

税理士に依頼することで、正しい評価方法で財産の評価を行ってもらうことができ、相続税を抑えるための特例なども効果的に適用させることが可能です。

また、先にも述べたように税理士の署名捺印があることによって税務調査の対象になる可能性も低くなります。

税理士に依頼する際は、税理士の中でも「相続に強い税理士」にしましょう。その判断の目安は、「相続税の申告実績が年間100件以上」と覚えておくとよいでしょう。

相続税申告で税理士にしてもらえること

相続税における税理士の担当分野は以下の通りです。

- 相続財産の評価

- 準確定申告

- 相続税申告

- 遺産分割協議の助言

税理士は税金に関することを得意としています。

相続税は国税の一種なので、であれば「相続税は税理士」と考えるのも当然ですが、注意点他あります。

実は、税理士の中でも相続に精通している人は意外と少数。それは、日本の税理士の数に対し、相続税申告の件数が非常に少ない点が理由です。

前述の通り、「相続税の申告実績年間100件以上」または「相続税務調査率3%以下」を判断基準として、相続に強い税理士に依頼するのがポイントとなります。

いかがでしたか。

相続の全体的な流れは把握できたのではないでしょうか。

相続税申告においては、場合においては税理士への依頼も検討しつつ、手続きを進めていきましょう。

監修者プロフィール

代表 寺西 雅行

所属事務所:税理士法人プラス

資格:税理士・行政書士・ファイナンシャルプランナー・M&Aスペシャリスト・ライフコンサルタント・証券外務員・宅地建物取引士・賃貸不動産経営管理士

同志社大学 卒業

平成4年 税理士登録