お金を銀行に預けず、自宅のタンス等で保管している人も多いでしょう。手元に現金を置いておけば、確かに何かと安心です。生前は「タンス預金」でも問題なさそうですが、所有者の死後はどうでしょうか。

相続人が「タンス預金も相続税申告書に記入する必要がある」とは認識せず、相続税申告をしないでいると、後になって税務調査が入り、結果として多額の追徴課税を課される可能性があります。

本記事では、タンス預金が税務署にバレる理由や、税務調査の対象になりやすいケースを解説します。

目次

1. タンス預金は税務署にバレる可能性が高い

タンス預金の所有者が亡くなれば、そのお金は相続税の課税対象になるので、現金として相続財産に含めて計算する必要があります。「タンス預金は黙っていれば税務署にバレない」と考える人もいるかもしれませんが、税務署が調査すれば資産状況は明らかになります。

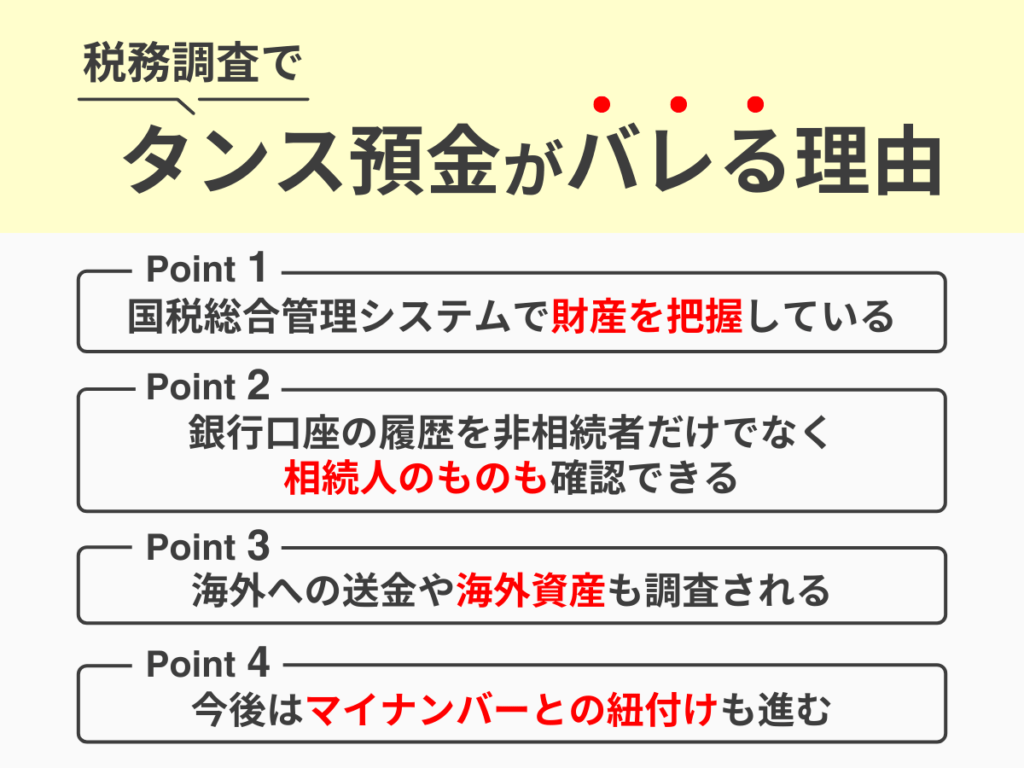

1-1 税務署は国税総合管理システム(KSK)で財産を把握している

税務署が業務で使用する国税総合管理システム(KSK)には、納税義務者ごとに過去の申告・課税・徴収情報が載っているとされています。載っているのは、給料の源泉徴収票、確定申告、自動車や土地建物の所有にかかる税の情報です。

死亡の通知が市区町村役場から税務署に通知されると、税務署は国税総合管理システム(KSK)を使用し、相続税申告や納付が必要になる可能性が高い相続人に対し「相続税についてのお知らせ」「相続税申告等についてのご案内」といった文書を送ります。

1-2 税務署は相続人の銀行口座の履歴も確認できる

税務署は、故人の生前の銀行口座の履歴を確認できます。なお、税務署では申告義務者の許可なく銀行口座の履歴の確認が可能です。相続税に関することなら、亡くなった人とその法定相続人の各口座が履歴確認の対象です。

そのため、亡くなった後にお金を自分の銀行口座に入金することによって、タンス預金がバレるケースもあります。相続人の銀行口座は、相続開始の直前以降の履歴がチェックされます。突然多額の入金があった場合には、調査されるでしょう。

1-3 海外への送金や海外資産も調査される

タンス預金を海外口座に送金すると、内国の税務署にバレずに済むのでしょうか。しかし、提出が義務付けられている書類で発覚します。

現在、海外へ100万円以上送金する場合は、税務署への「国外送金等調書」の提出が義務付けられています。

また、1年間(12月31日まで)に5,000万円以上の海外資産を保有する人も、財産調書を提出しなければなりません。海外へ多額のお金を送金した場合や、資産を保有している場合には申告しなければならないため、隠すことは不可能です。

なお、相続人と被相続人いずれかが海外に移住している期間がある場合は、海外資産に贈与税や相続税がかからないとされています。しかし、法改正により、海外への移住期間が5年から10年に短縮・変更されたことも、バレやすくなった理由だといえるでしょう。

1-4 今後はマイナンバーとの紐付けも進む

税務担当官が納税義務者の資産状況をチェックできる手段として、マイナンバー制度もあります。

タンス預金が使われる場合のある「証券口座の開設」や「海外送金」に関しては、既に個人番号の提出が義務付けられています。

預金口座に関しては、具体的な予定こそないものの、マイナンバーとの紐付けに関して議論されている最中です。マイナンバーと預金口座が紐付けされていれば、税務調査の効率が今よりも上がります。

税務署の調査の手間を短縮することにもつながるため、マイナンバーと銀行口座の紐付けが進む可能性はあるといえるでしょう。

相続税の申告漏れ・無申告に関する内容も重要です↓

>関連コラム:相続税の追徴課税とは?内容や計算方法、時効の時期まで解説!

>関連コラム:税務署から相続税のお尋ねが届いたらどうする?

2. 税務署にタンス預金を疑われやすいケース

税務署がタンス預金を見つけるきっかけになるのは、「相続税申告等についてのご案内」の中に「相続税の申告要否検討表」という用紙が同封されています。この検討表に基づいて相続税申告が不要だと判断した場合には、その旨を記載して返信するとよいでしょう。

この検討表は必ずしも返送しなければいけないものではありませんが、税務署は無申告者についても調査しています。この検討表が来た場合には、申告が必要かどうか確認して返送しましょう。

そこで、ここではタンス預金を疑われ、税務調査が入る確率の高いケースについて紹介します。

タンス預金がばれやすい理由が気になる方はこちらから↓

>関連コラム:相続税に時効はある?【逃げ切り】は可能?タンス預金はバレる

2-1 税務署が把握している財産と申告財産に乖離がある

税務署の国税総合管理システムで把握できる財産と、実際に相続税申告した財産の金額の差が大きいと、税務調査が入る可能性が高くなります。

例えば、1億円ほどの相続財産があると思われるのに相続税で申告されたのは1,000万円だった場合を考えてみましょう。税務署は差額9,000万円を隠している可能性があると判断し、税務調査すべきか検討するはずです。

2-2 口座から生活費とは考えられない多額の出金がある

税務署が重要視するポイントの一つは、銀行から引き出した金額です。銀行から生活費を引き出す金額は、人によって異なります。

1か月20万円の方、1週間で5万円の方、半年で100万円以上を引き出す方もいるでしょう。

しかし、1か月200万円を引き出す、1か月に1度100万円、1週間に1回20万円を引き出していると、生活費としては不自然と言わざるを得ませんそこで「実は預金を自宅に隠しているのではないか」と、タンス預金をしている可能性があるとされて調査を受ける可能性があります。

2-3 相続税の申告書を税理士が作成しておらず、ミスが多い

税務署に申告する書類は、税務知識と複雑な計算が必要です。そのため、作成は一般の人だと難しいものです。そうかと言って、申告書にミスが多いとタンス預金を疑われる可能性も高くなります。

税理士に申告書類の作成を依頼した場合、スキルを駆使してミスなく記入してくれます。

また、士業が関わったことが分かる添付書類から「適正申告になっている可能性が高い」と判断されるため、お尋ねや実地調査の対象から外れる確率も高くなります。

3. タンス預金を疑われて税務調査となった場合

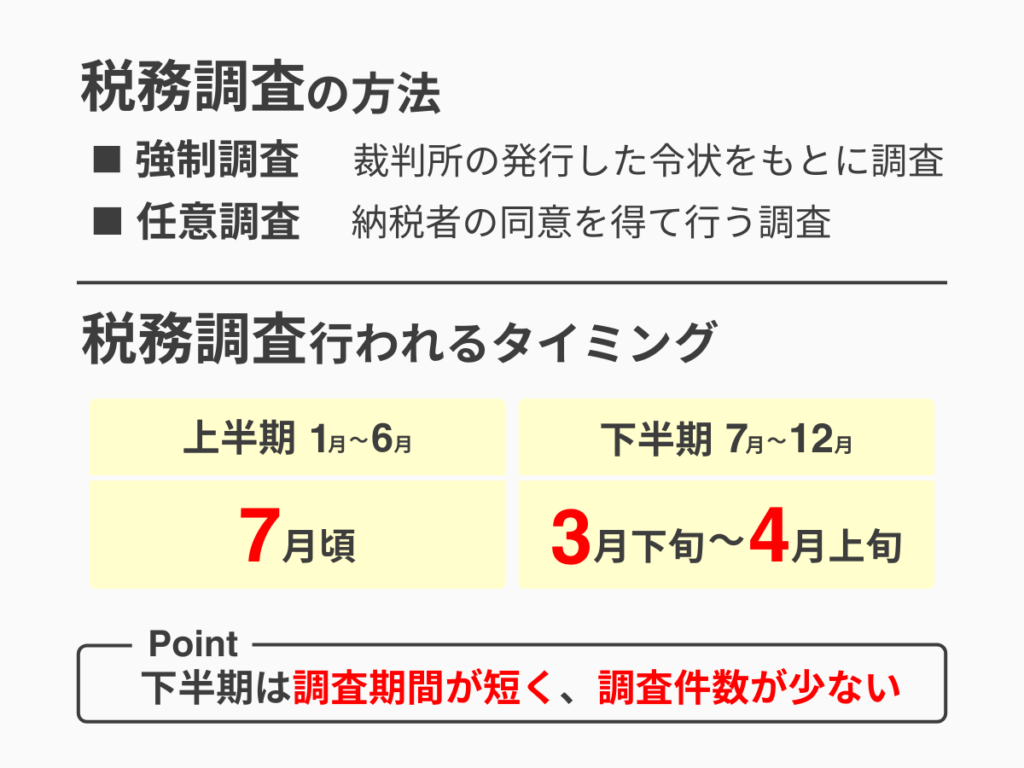

税務調査は、強制調査と任意調査に分けられています。

税務調査の方法や、税務調査が行われるタイミングはいつなのかを確認しておきましょう。

3-1 税務調査の方法

ドラマや映画で目にする機会が多いのは強制調査であり、特に悪質な場合に行われる刑事捜査の一種です。

現実では、刑事事件として立件されるケースは極めて稀で、行われる調査もほとんどは申告義務者の協力に基づく「任意調査」です。

任意調査の対応は、早い段階で税理士に相談すれば問題ありません。

ただ、強制調査の対象になる「悪質性」の要件には、金額も含まれる点に要注意です。

タンスの中から膨大な量の札束が出てきていたようなケースは、脱税の疑いで捜査官が大勢自宅にやってきて、最終的に前科が付くこともあり得ます。

3-2 税務調査されるタイミング

税務調査が行われるタイミングは、年末年始を挟み7月~12月と、1月~6月の上半期と下半期に分かれています。

上半期で行われる税務調査は6月頃に申告内容を検討され、7月頃に調査が行われます。

下半期は1月に行われますが、3月は個人が行う確定申告のタイミングのため、個人の確定申告が終わった3月下旬~4月上旬に行われることが多いです。

6月は事務年度末のため、5月中旬頃には調査が終わります。

つまり、下半期は税務調査の期間が短く、調査をする件数が少ないことが特徴です。

税務調査の時期が気になる方はこちらから↓

>関連コラム:相続税の税務調査とは?相続税の税務調査や時期を詳しく解説

4. タンス預金を申告しないのは脱税!税務調査でバレるリスクが高い

相続財産の中にタンス預金があったのにも関わらず申告しないという行為は、脱税になり違法行為です。タンス預金が税務署にバレた際にはペナルティを課せられます。タンス預金がバレた際のリスクと、申告しないことのデメリットについて見ていきましょう。

4-1 追徴課税が発生する

税務署にタンス預金や相続税を申告していないことがバレると、追徴課税を課せられる可能性があります。追徴課税の内訳は、過少申告・無申告のペナルティとしての「加算税」と、滞納時の利息にあたる「延滞税」で構成されます。

各ケースで納めるべき税の総額を示すと、次の通りです。

▼延滞税がかかる場合の納付額(滞納した時)

延滞期間2か月以内:滞納中の納付額+年率7.3%に相当する利息※

延滞期間2か月以上:滞納中の納付額+年率14.6%に相当する利息※

※特例基準割合+1%と比較して、低い方が適用されます。

▼過小申告加算税を含む納付額(タンス預金を除外して申告した時)

期限内申告額と正しい課税額との差額+左記金額の10%※+延滞税

※納める課税額の増差分のうち、「期限内に申告・納付した金額」と50万円を比較して多い方の金額を超える部分については、税率15%となります。

▼無申告加算税を含む納付額(期限内に申告しなかった時)

課税額+左記金額の15%※+延滞税

※課税額のうち50万円を超える部分は税率20%となります。

▼重加算税を含む納付額(過少申告or無申告のうち悪質なケース)

過少申告:期限内申告額と正しい課税額との差額+左記金額の35%+延滞税

無申告:課税額+左記金額の40%+延滞税

4-2 無申告だった場合、特例や控除が使えなくなる

税額軽減に繋がる制度は、基本的に期限内にきちんと申告した時にだけ使えます。後からタンス預金について申告した場合、課税額について何も優遇がないと考えても差し支えないでしょう。

期限内に申告した場合に使える制度には、その法定相続分まで非課税にしてもらえる「配偶者の税額の軽減」等、金額の大きいものが複数あります。追徴課税だけではないと考えて、申告はきっちり行いましょう。

4-3 その他災害や、盗難、紛失などのリスクも考えられる

タンス預金は、火事や津波といった災害のほか、空き巣や強盗に盗難される危険性があります。

銀行口座に入金しておけば、災害や盗難でキャッシュカードや通帳を紛失しても、本人確認書類があればお金を引き出すことが可能です。タンス預金が災害で燃える、もしくは流されたり、盗まれたりした場合に戻ってくる可能性は極めて低いため、リスクが高い預金方法だといえるでしょう。

5. 相続税対策をしたい場合は税理士に相談

タンス預金は相続税の対策にはならないうえに、重い追徴課税や刑事罰を課せられるリスクがあります。タンス預金が税務署にバレた場合には、支払わなくても良かった追加税を支払わなければなりません。

故人に多額のタンス預金があるのに申告しないのは脱税です。相続税の節税対策には様々な方法があります。節税対策をしたい場合には、早い段階で税理士に相談しましょう。

相続税の時効についてはこちらをご覧ください。

>関連コラム:相続税に時効はある?【逃げ切り】は可能?タンス預金はバレる?

【関連記事】国税OBの税理士についてもっと知りたい方におすすめ

>関連コラム:国税OBの税理士は税務調査に強い?|税務調査に強い税理士の条件とは

遠藤 秋乃(えんどう あきの)

遠藤 秋乃(えんどう あきの)大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。