借地権が設定されている底地の相続において、相続税評価と並行して納税するための資金を準備することが重要となります。

底地の相続税評価額は自分自身で利用する土地と比較すると低くなるため、納める相続税の価額も少なくなります。

その一方、地主に支払う借地料が低かったり納入の未履行といった理由から底地の採算性が低く、納税するための資金が準備できないことがあるのです。

目次

1. 地主は相続税が払えないことになりがちなので事前対策が重要

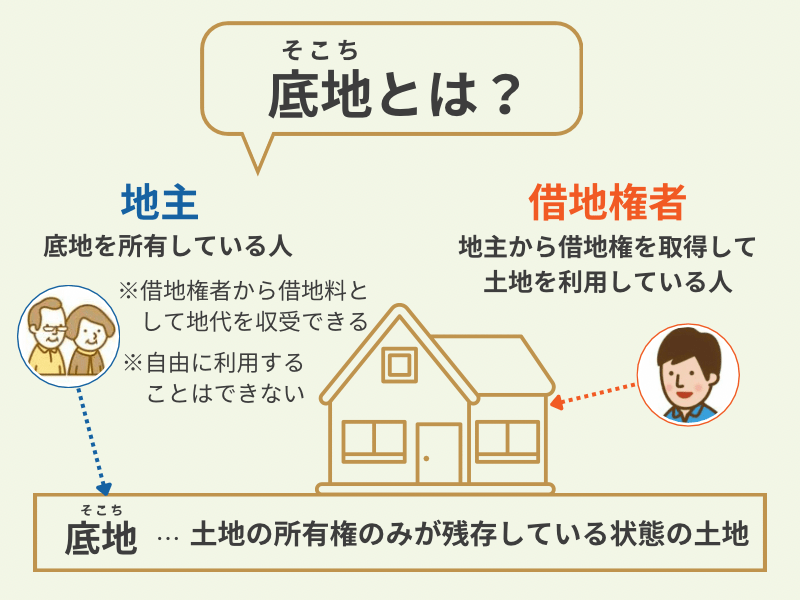

底地とは土地を利用する権利である借地権を売り払って、土地の所有権のみが残存している状態の土地のことです。

底地を所有している人は地主と呼ばれており、地主から借地権を取得して土地を利用している人は借地権者と呼ばれています。

地主は底地を所有していても自由に利用することはできませんが、借地権者から借地料として地代を収受できます。

しかし、地価の上昇と時を同じくして借地料を変更できないため、十分な額の借地料をもらい受けていない事例も多くなっているのが現状です。

また借地料が滞納されている事例もあり、借地料を十分にもらい受けていなかった場合、相続税の納付に支障が出ることがあります。

相続税を納税するための資金が足りていない場合は、底地を売却することで現金に置き換えるか底地そのものを物納という形で納税に充てるか、どちらかの手段をとれます。

ただし、金銭の代わりに底地を物納することは決して簡単ではなく、必ずと言ってよいほど底地を売り払うことになってしまうのです。

1-1 底地の物納は難しい

相続税は金銭によって納めることが原則となっていますが、一定の理由がある場合は相続財産を現物のまま納める物納が認められています。

手続きとしては相続税を分割払いすることで期日に遅れて納めることを申請して、それでも納付できる目処が立たない場合に物納を申請します。

制度上においては底地を物納できますが、要件がかなり厳しいために事実上底地を物納することは難しくなっており、次に挙げるような底地は物納することが非常にむずかしくなっているのです。

・借地権者と法的トラブルを抱えている

・借地権者との契約書がない

・借地料が滞納されている

・借地料が安い

1-2 相続税を納税するために納税資金の確保と節税対策が重要

底地は更地と比較して、法律的・金銭的に制約を受けることが多いため、安易に相続しないことを深く心に刻み込むことが大切です。

また底地をそのままの状態で相続することが求められているというわけではありません。

相続の機会をきっかけとして底地を売却して現金化するのも一つの有効な手段ですから、手段のひとつとして売却を検討するのも良いかもしれません。

底地として眠っている土地を借地人へ売り払うことがおすすめです。借地人は底地を手に入れることによって、完全所有権の土地を所有できるため、他者の権利が一切存在しない自由に扱える土地となります。

底地や借地権のどちらか一方だけを所有しているときと比較して、資産価値も大幅に高くなるため、不動産業者に売却するよりも高額で売れるのです。

2. 土地・底地の相続税評価額の計算方法

相続税を算出するために、資産の価値を評価して数値化しなければなりません。相続税の申告は相続税法に則り行います。

また資産の評価は土地などの財産の評価基準について具体的にさだめた財産評価基本通達により評価します。

2-1 土地の相続税評価額の計算方法

相続税の申告において多大な労力を要するのが、土地の相続税評価額の算出といわれており相当の専門知識を要します。

相続税を算出するためには、預貯金・土地・建物といった資産を評価した相続税評価額を求めることが必要です。

土地の相続税評価額を算出する方法は、路線価方式による評価・倍率方式による評

価の2種類が存在し、どちらの方式を用いるかについては所在地によって決定されています。

土地の相続税評価額は、一般的観点からすると相続開始時点の通常の時価よりも低い価額となっているため、土地が持っている価値以上に税金が課されるといった心配はありません。

路線価方式

路線価方式とは、国税庁が規定している路線価といわれる数値を利用して土地を評価する手法で、路線価地域と称される場所に土地がある場合に適用されます。

なお路線価地域は主として市街地・住宅地が該当しており、路線価は道路に面しているごく普通の土地1㎡あたりの価値が千円単位で表記されており、年に一度更新され国税庁HPから容易に確かめることが可能です。

路線価方式による計算式は下記の通りとなります。

正面路線価✕各補正率(奥行価格補正率など)✕面積

倍率方式

倍率方式とは、固定資産税の評価額に対して規定されている倍率を掛け合わせて評価額を算出する手法です。固定資産税の評価額は、毎年4月頃に届けられる固定資産税納税通知書で確かめられます。倍率方式は郊外の土地・田畑・山林・原野に適用され、計算式は下記の通りとなります。

固定資産税評価額✕倍率

路線価と評価倍率については、国税庁のHPで確かめられますので、計算する際に参考にしてください。

2-2 底地の相続税評価額の計算方法

底地の相続税評価額は、次に挙げる計算式のように自用地としての評価額から、自用地としての評価額に借地権割合を掛け合わせて求められた借地権の評価額を引き算して算出します。

底地の相続税評価額

=自用地としての評価額-借地権の評価額

=自用地としての評価額-自用地としての評価額✕借地権割合

上記の計算式を整理することで、次のようにして求められます。

底地の相続税評価額=自用地としての評価額✕(1-借地権割合)

この評価する手法は、地主が底地を制限を受けず使えないことや、適切な理由がなければ借地契約を無かったことにできないことが考慮されています。

借地権割合については、国税庁HPに掲載されている路線価図もしくは評価倍率表に記載されています。

3. 相続税はいくら支払うの?地主の相続税の計算方法

相続税は被相続人が死亡した場合に資産を相続した人に対して課される税金です。相続した資産が一定の額を超過した際は、超過した部分の資産に対して課されることになります。

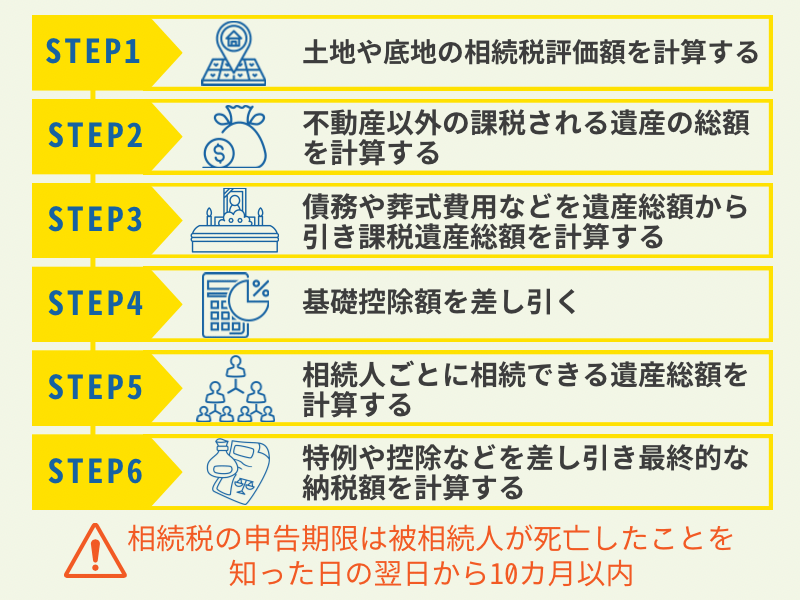

相続税の申告期限は被相続人が死亡したことを知った日の翌日から10カ月以内です。

STEP1. 土地や底地の相続税評価額を計算する

相続税が課される対象は被相続人から相続した資産となるため、土地や建物があった場合は含まれることになります。

相続税の資産評価は時価によると規定されていますが、土地・建物について算出する際の金額は市場価格ではなく、実際の仕事上、中立性の確保・納税者に適したやり方のために財産評価基本通達に定められた一定の評価方法で評価されます。

これが相続税評価額と称されるもので、不動産のうち建物については固定資産税評価額がそのまま相続税評価額になります。

固定資産税評価額とは固定資産税を計算するために自治体によって設定された土地・建物の評価額のことです。

【関連記事】相続財産の固定資産税についてもっと知りたい方におすすめ

>コラム:相続財産の固定資産税は誰がどう払う?

STEP2. 不動産以外の課税される遺産の総額を計算する

相続税を算出するために、最初に相続人ごとに相続税が課される資産の価額を算出します。

相続税が課せられるのは、現金・預貯金・土地・建物・有価証券のほか、貸付金・著作権といった金銭に関係する意義の大きいものが含まれます。

また、被相続人の死亡退職金・死亡保険金・死亡する前3年以内に被相続人から贈与された資産・生前に相続時精算課税の適用を受けて被相続人から贈与された資産も相続財産に加算されます。

それに対して、以下に挙げる資産は相続税が課せられないため、相続財産には含まれません。

相続税がかからない主な財産

墓地・墓石・仏壇など

被相続人の生命保険金のうち「500万円✕法定相続人の数」までの部分

被相続人の退職手当金等のうち「500万円✕法定相続人の数」までの部分

相続財産のうち申告期限までに国・自治体・特定の公益法人に寄付したもの

STEP3. 債務や葬式費用などを遺産総額から引き、課税遺産総額を計算する

相続財産に対する課税価額から、被相続人が遺した借入金・葬儀費用を差し引けます。

被相続人に課される予定であった所得税といった税金で、被相続人が死亡後に相続人が納付するものについても負債として差し引けます。

ただし被相続人が生前に購入したお墓の未払い代金といった、課税対象ではない資産については負債として差し引けません。

なお葬儀費用には香典返し・墓地や墓石の購入・初七日や法事といった費用は除外されているため、遺産相続から差し引けません。

STEP4. 基礎控除額を差し引く

各相続人の課税価格を算出できたら合計額を算出します。次に基礎控除額を差し引いて、課税遺産総額を算出します。

課税価格の合計額-基礎控除=課税遺産総額

基礎控除額については以下に挙げる計算式で求めます。

3000万円+(600万円✕法定相続人の数)

一例を挙げると法定相続人が配偶者と子2人の合計3人であった場合、基礎控除額は3,000万円+(600万円✕3人)となるため4,800万円となるため、相続する遺産の総額が4,800万円以下であれば、相続税は課されません。

STEP5. 相続人ごとに相続できる遺産総額を計算する

課税遺産総額が算出できたら、各相続人が法定相続分どおりに相続したものとして取得金額を算出します。

課税遺産総額✕各法定相続人の法定相続分

=法定相続分に応じた各法定相続人の取得金額(1,000円未満切り捨て)

次に、各法定相続人の取得金額に税率を掛け合わせて算出税額を計算します。下記の表の税率を掛け合わせてから控除額を差し引いた額が算出税額となります。

法定相続分に応じた各法定相続人の取得金額✕税率=算出税額

各法定相続人の算出税額を計算したら、それを合計して相続税の総額を算出します。

各法定相続人の算出税額の合計=相続税の総額

| 相続税速算表(2015年1月1日以後の相続開始の場合) | ||

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| ~1,000万円 | 10% | ― |

| ~3,000万円 | 15% | 50万円 |

| ~5,000万円 | 20% | 200万円 |

| ~1億円 | 30% | 700万円 |

| ~2億円 | 40% | 1,700万円 |

| ~3億円 | 45% | 2,700万円 |

| ~6億円 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

STEP6. 特例や控除などを差し引き、最終的な納税額を計算する

相続税の総額を算出したら、相続人が実際に相続した資産の課税価額に応じて割り振って、各相続人の税額を求めます。

相続税の総額✕各相続人の課税価格/課税価格の合計=各相続人の税額

実際に納税する額は、上記の税額からさらに配偶者の税額軽減といった各種税額を控除して算出します。ただし相続人が被相続人の配偶者や父母、子(子が死亡している場合は孫)以外の場合は、税額控除する前の税額に2割に相当する金額を加算することになります。

各相続人の税額+相続税額の2割加算-各種の税額控除=各相続人の控除後の税額(赤字の場合は0)

また相続時精算課税による贈与時に贈与税の納税あった場合には、控除後の税額から差し引いて、赤字となった場合は赤字分が還付されます。

各相続人の控除後の税額-相続時精算課税分の贈与税相当額=各相続人の納付税額(赤字分は還付)

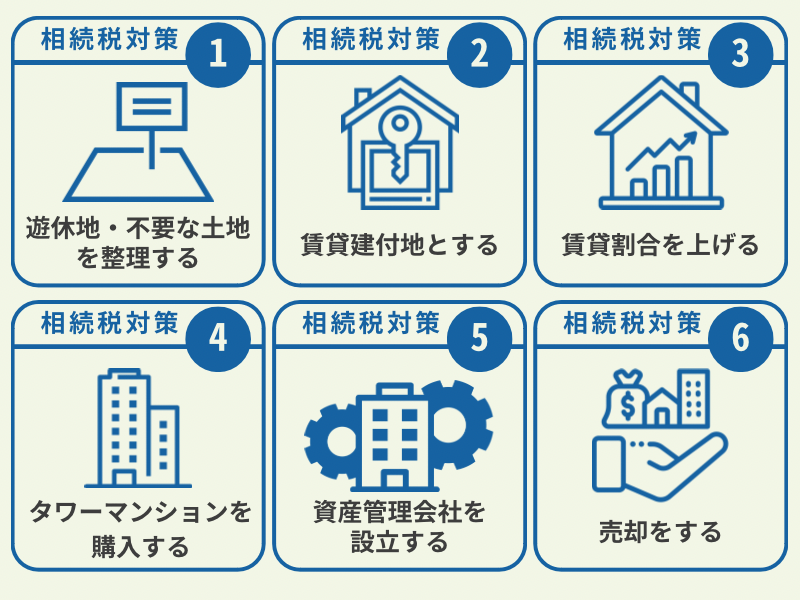

4. 地主の相続税対策として行いたい6つのこと

相続税対策1. 遊休地になっている土地や不要な土地を整理する

遊休地を土地のまま活用するには、相続発生時の分割において問題が生じます。

相続財産としての土地は分割が難しいという特徴があるため、土地を受け取った相続人が他の相続人に現金を払って調整したり、土地を分割したりといった手法が可能です。

しかし、どちらをするにしても必要な時間が多いといった不利な点があり、土地の価格を正確に評価できず一筋縄でいかない問題になる場合もあります。

将来的に相続の発生が予想されるのであれば、生前から土地を分割しやすい現金に換えてしまうこともひとつの方法です。

遊休地を利用せずに売り払ってしまう肯定的側面として、ひとたび現金に換えてしまえば維持管理に労力を必要としないで事が足りるという点です。

また、遊休地の利用には初めの段階における投資やローンの借入が必要な場合が多いため、利潤を得る自信がなく不安に感じられる場合は現金化することが適しています。

土地を現金化することで、譲渡利益が出れば譲渡所得税が課税される可能性がありますし、評価方法の違いにより現金化により逆に全体の相続財産が増加し、税負担が増える場合もあります。

土地を利用した場合と売り払った場合に生じることになる費用や危ないと思われる可能性を総合的に判断したうえで、売り払うかどうかを見極めて結論を下すことがおすすめです。

相続税対策2. 賃貸建付地とする

貸家建付地とは賃貸用の建築物がある土地のことで、賃貸用の戸建て・アパート・マンション・テナント・オフィスビルが建築されている土地が該当します。

更地である場合や自分自身が居住するための建築物があるだけの場合、所有者は土地を好きなように使用できますが、土地に建物を建築して他人に賃貸借契約した際は、言うまでもなく所有者の使用は制限されます。

何ゆえに貸家建付地は相続税の対策となるのでしょうか。現金で相続するよりも現金で不動産を購入して相続したほうが、相続税評価額は下がる場合が多くなる傾向にあります

。相続における土地評価は基本的には路線価を用いて算出した金額となります。

路線価は市場価格より低い金額に設定されているため、実際に購入した金額より評価額が下がることが多くなるわけです。

単純な例として、1億円で購入した土地の路線価が7,000万円~8,000万円程度となることによって、差額の2,000万円~3,000万円は相続財産が圧縮されることとなり、節税につながるというとわかりやすいでしょう。

土地に賃貸用の建築物があることによって、評価額は下がるために相続税を抑えられるということは前述した通りとなります。

評価額が下がることによって、税金も減少するため、税負担を軽減することにつながるということです。

相続税対策3. 賃貸割合を上げる

賃貸割合とは、建築物のなかで賃貸借契約を目的として使用している割合です。

空室であった場合には賃貸借契約がされていないので、賃貸割合には含まれないために自用地としての評価となります。

ただし、いままで継続的に賃貸借契約がされて、課税時期の前後1ヶ月ぐらいが空室となっている場合は、賃貸借契約がされているものと見なして算出できる場合もあります。

簡単な例を挙げてみると、10室あるアパートにおいて3室が空室の場合、10室中7室が賃貸されているので賃貸割合は70%となり、3室である場合に賃貸割合は30%となります。

このことからもわかるように、空室が少なければ少ないほどに賃貸割合は上昇するため、課税価額から控除できる金額は大きくなるのです。

相続税対策4. タワーマンションを購入する

タワーマンションの購入も地主にとって相続税対策となりますが、どういった理由で相続税対策となるのでしょうか。

タワーマンションの敷地の相続税評価額は基本的に路線価によって算出されますが、縦に長い分だけ区分所有者がたくさんいますので、1人あたりの土地の持ち分はとても少なくなることによって、20㎡未満となることもあるため、同じような広さであれば、低層階の部屋でも高層階の部屋でも相続税評価額は均等になります。

路線価✕面積✕敷地の持ち分によって算出されるため、タワーマンション特有の階数が高いほど相続税評価額も上がるということはありません。

市場価格1億円であったっとしても相続税評価額にすると1,500万円程度ということも良くあります。

ただし、アベノミクス以降においては価格が上昇し続けていることによって、令和3年現在の水準は非常に高くなっているため、購入するには売り値が急激に下がらないような優良物件を選択する必要があるのです。

【関連記事】マンションの相続税評価額についてもっと知りたい方におすすめ

>コラム:マンションの相続税評価額はいくら?計算方法・節税方法を解説

相続税対策5. 資産管理会社を設立する

資産管理会社を設立することによって、底地を会社へと売り払うといった手法もあります。

相続人である子が株主となる形で設立した会社に、実際に市場で取り引きされる更地価格の10%~15%で底地を売却します。

低額譲渡とならない範囲内の金額による売却であれば、買い主側にあたる資産管理会社においては

その取引により利益を受けたものとしての課税を受けることもありません。

資産管理会社に手持ちの金がなく困窮している場合は、売り主から長期間の借り入れをすることで、実際の分割支払いによる売買契約することで借地料から返済できます。

相続税対策6. 売却をする

地主の相続においての悩みの種は、資産全体の中における底地の割合が大きいために発生していることが大部分となっています。

よって、相続税の納税資金への不安などを解消する方法としては底地を売却する方法が最も有効になってきます。

借地権者に底地を売却する

底地を最も高い値段で購入してくれる見込みが得られるのは借地権者となるため、必要な金銭を準備できそうであれば、最初に借地権者への売却を検討しましょう。

その理由は底地を購入することによる肯定的側面が多く、土地の所有権を私有財産化できることによって、地代や更新料を支払う必要がなくなるため、地主とのやり取りをする必要もなくなり、制限を受けずに土地を利用できるのです。

借地権者と共同で第三者に売却する

借地権者も借地を売却したいと考えている場合は、借地権と底地をひとまとめにして第三者に売却する方法もあります。

買い主となる第三者にとっても、借地権と底地をひとまとめにして購入することによって、完全な所有権が手に入るため、別々に売却するよりも高い価格で売却できるのです。

底地だけでは地主としても自分の都合がいいように利用できず、損失を被ることなく直ちに現金にかえられる可能性も低いことから、相続税だけが高くなってしまうといったマイナスのギャップが生じることも回避できます。

借地権者が売却を希望していることが大前提とはなりますが、第三者へ売却することは相互に資金を必要とはしないため、大きくプラスとして作用することになります。

5. 相続税対策について悩みがある地主さんは、税理士に相談

相続税の節税対策については生前にしっかりと考えておくことが重要です。

相続対策は相続税の負担を小さくすることのほかに、相続発生後に対応に困ることが生じないようにしておくことも考慮しておく必要があるのです。

できるだけ早いタイミングに行うほど選択肢が多くなるため、少しでも早めに行動を起こしておくことが相続税の負担を小さくしてトラブルを避けることにつながります。

とは言うものの、相続開始直前においては節税の効果も低く相続税を多く納めてしまう可能性もあり、相続に関連する法律は毎年のように改正され、経済の移り変わりやその時々の状況も日々変化しています。

節税対策はできる限り早い段階で取り組み始めて、満足できる方法を沈思黙考するする必要があります。

そう遠くない時期に相続に関与することになる見込みである場合は、専門的知識が集積された税理士といった専門家の適切な方針の提案を受けることも検討してみるといいでしょう。

この記事の監修者:安井 貴生

税理士。大阪市内の税理士法人に所属して活動しており、法人税決算から税務申告・税務調査立会、経営相談まで幅広く業務を行っている。最近は、時代の流れもあり相続や事業承継案件、M&Aなどの取扱いが増加している。土地や非上場株式などの財産評価を得意とするが、節税ありきではなく相続人全員が納得する相続業務を何よりも重視している。

税理士。大阪市内の税理士法人に所属して活動しており、法人税決算から税務申告・税務調査立会、経営相談まで幅広く業務を行っている。最近は、時代の流れもあり相続や事業承継案件、M&Aなどの取扱いが増加している。土地や非上場株式などの財産評価を得意とするが、節税ありきではなく相続人全員が納得する相続業務を何よりも重視している。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。