親族の方が亡くなった際に、まだ相続が確定する前でも税務署から「固定資産税納税通知書」が届くことがあります。

これは、1月1日時点で固定資産税課税台帳に「所有者」として故人が記載されているためです。このような場合、誰が故人の固定資産税を払うのでしょうか。

本記事では、このように相続が確定していない際、故人宛に税金の支払い請求がきた場合の対処法を解説させていただきます。

目次

1. 土地や住居にかかる税金「固定資産税」とは?

毎年1月1日時点でマンションや住宅、土地などの固定資産の所有者が納める税金のことを「固定資産税」と言います。この税金は地方税として、その不動産を所有する自治体に納めることになります。

固定資産税の対象となるのは、「土地」「建物」「償却資産」となっています。

「償却資産」とは、会社のパソコンやコピー機等を指しています。ここでは、固定資産税がどのような時に発生し、どのような時には発生しないかを解説します。

2. 相続前の故人の財産に対しても固定資産税は発生する

固定資産税が発生するのは前述した通り、毎年1月1日の時点で土地や建物などの固定資産の所有者として、固定資産税課税台帳に記載されている時です。

この場合、居住していなくても所有者であると認められると支払わなくてはいけません。

そして、「所有者」として名前が記載されていれば、故人であっても固定資産税は発生し、故人宛に「固定資産税通知書」が届くことになります。

この固定資産税は誰が支払う義務があるのでしょうか。

被相続人が亡くなった日より前の固定資産税については、被相続人が支払う義務があります。ですので、被相続人の預金などから支払ってもかまわないとされています。

手元に現金がなかったり、銀行口座が凍結されているような場合には、相続人の代表者が立て替え、遺産分割が確定した後に清算することになります。

2-1 固定資産税のかからない土地の条件

それでは、固定資産税はどのような土地にもかかるものなのでしょうか。実は固定資産税のかからない土地が何種類か存在しています。その種類は以下のとおりです。

・国が所有している土地

・課税標準額が30万円以下の土地

・地方税法によって定められた土地

国が課税対象になることはないため、国が所有している土地は非課税となります。

また、地方公共団体の所有する土地も非課税となります。例えば、国が所有する公園などには固定資産税はかかりません。

課税標準額が30万円以下の土地にも固定資産税はかかりません。また、建物は20万円以下の場合、非課税となります。

複数の土地を同一市内に所有している場合は、その土地の課税標準額を合算して計算します。ですので、A土地が20万円、B土地が20万円の場合は、固定資産税が発生します。

地方税法で定められた墓地や保安林、国有林などの物的非課税地も固定資産税がかかりません。

2-2 遺産を放棄した場合固定資産税は発生しない

遺産を放棄した場合、つまり相続を放棄した場合には固定資産税は発生しないことになっています。

これは民法939条の規定により、相続を放棄した人は、その相続に関して初めから相続人とならなかったものとみなされるからです。

そうなると、相続を放棄した人はプラスの財産、マイナスの財産共に受け継がなかったことになり、固定資産税も発生しないことになります。

ところが、地方税法343条第1項、第2項規定による「課税台帳主義」により、課税台帳に記載のある所有者(所有者と認められる者も含まれるため、相続人も含まれる)には、固定資産税が発生し、納税の義務が生じます。

固定資産税を発生させないためには、賦課期日である1月1日までに、すなわち前年の12月中に「相続放棄が認められる」必要があります。

3. 相続財産に固定資産税が課税されるタイミング

それでは、相続財産に固定資産税が課税されるのはいつなのでしょうか。

これは、繰り返し申し上げていますが、毎年1月1日時点で固定資産税課税台帳に所有者として記載されている人に対して課税されることになります。

そして、固定資産税は課税台帳に所有者として記載されている人物が1年分を支払うことになります。固定資産税の納付は基本的に年に4回となっており、第1期~第4期と言う形で分かれています。

第1期の納付期限は多くの場合、4月となっており、その後は7月、12月、2月となっています。

東京23区の場合は第1期の納付期限6月となっており、その後は9月、12月、2月となっています。このように納付期限は市町村によって異なっていますので、確認が必要になってきます。

4. 固定資産税はいくら?主な3つの金額の確認方法

実際にかかる固定資産税の金額を知りたいと考えた場合はどうしたら良いのでしょうか。

ご自身で計算したり、専門家に頼んで算出してもらうのは手間や時間がかかるので避けたいと思われているのではないでしょうか。

固定資産税額は、実は以下に説明する方法で、固定資産税を確認できます。それでは、その方法を解説させていただきます。

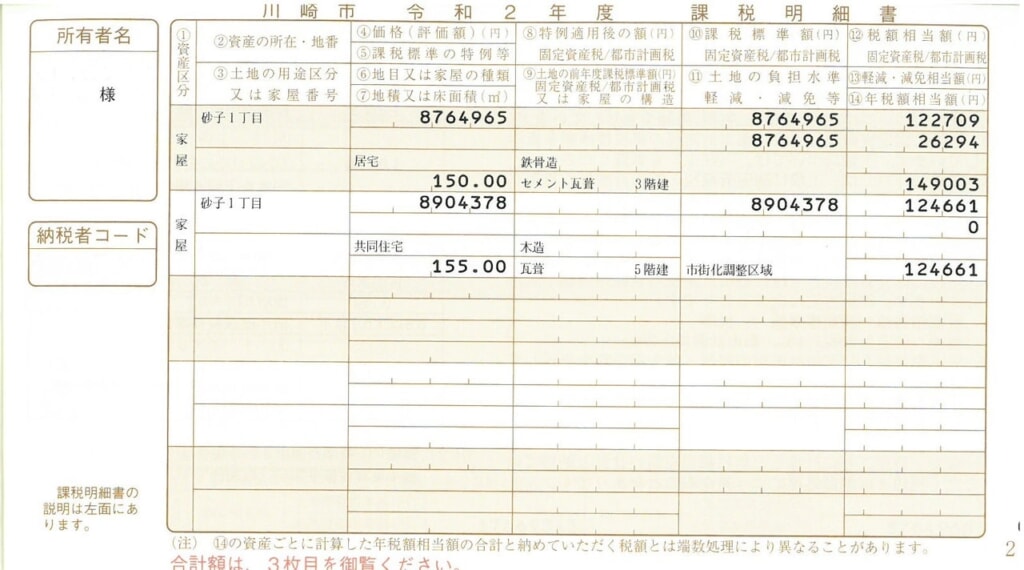

4-1 固定資産税課税明細書を確認する

固定資産税納付書と一緒に送付されてくるのが「固定資産税明細書」です。固定資産税明細書には様々な金額が記載されているため、初めて見る方にはどこに何がかかれているのか理解するのが難しいかもしれません。そこで、下記の図をご覧ください。

出典:川崎市(https://www.city.kawasaki.jp/230/page/0000094938.html)

上記の固定資産税課税明細書は川崎市のものです。明細書は自治体ごとに違いますので、注意してください。

ご覧いただいている通り、固定資産税課税明細書には様々な情報が記載されています。

赤い丸で囲まれている部分は、相続で使用する固定資産評価額になります。そして、青い丸で囲まれた部分が固定資産税額になります。

すぐに固定資産税額を知りたいという方は、固定資産税納付書に同封されている固定資産税課税明細書を確認してみてください。

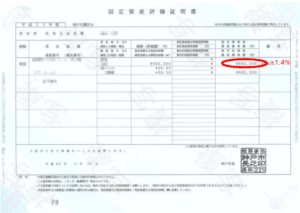

4-2 固定資産評価証明書を確認する

固定資産評価証明書は、土地や建物などの固定資産の評価額を証明する書類で、市町村役場で取得することができます。

固定資産税評価証明書には、所有者や所在地、土地については地積や地目、家屋については床面積や構造、固定資産評価額、課税標準額などの情報が記載されています。

固定資産評価証明書で確認していただきたいのは、課税標準額箇所です。まずは、下の画像を見てください。

出典:https://tt-office.biz/archives/319

赤い丸で囲まれた部分が課税標準額になります。横に記載されている数字「1.4%」は、標準税率で地方公共団体が定めています。

簡単な例として、課税標準額が100万円だった場合、固定資産税額は、「100万円×1.4%=4000円」となります。

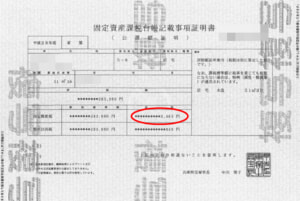

4-3 固定資産課税台帳を確認する

固定資産課税台帳とは、地方税法に基づいて、市町村が固定資産の状況や固定資産の課税標準となる固定資産の価格を明らかにするために作成する5つの台帳の総称です。

固定資産課税台帳は、閲覧したり、記載事項の証明書を取得したりすることができます。上述した固定資産評価証明書も、固定資産課税台帳の記載事項証明書の一つです。

固定資産課税台帳は、市町村役場で閲覧ができますが、相続人が遠方の場合は証明書を郵送で取得するのも一つの方法です。

固定資産税額を確認したいのであれば、「固定資産税課税台帳記載事項証明書」がおすすめです。

出典:https://sanwa-rc.com/blog/?p=21993

赤い丸で囲まれた部分が相続税額になります。

5. 固定資産税の納税義務者は?相続人が複数いる場合は誰が支払う?

それでは、相続時の固定資産税は誰が払うことになるのでしょうか。

相続の開始時期が1月1日以降の場合は、被相続人が固定資産課税台帳に「所有者」となっているので、誰が税金を納める義務があるのかが問題になります。

5-1【相続前】新所有者の決定前は話し合いにて納税者を決める

故人である被相続人が亡くなり、相続が開始された場合でも、故人宛に固定資産税納税通知書が届きます。

もちろん、この固定資産税は納税しなくてはいけませんが、いったい誰が支払うことになるのでしょうか。

一般的には、遺産分割協議が完了するまでは新所有者が決定しないため、それまでは法定相続分に応じて相続人全員で分担したり、相続人の代表者を決め、その代表者が支払うことが多いようです。

相続人全員で分担するような場合、おおよその分割割合が決まっていたりする場合には、話し合いによって法定相続分での分担ではなく、割合を変更して分担することも可能です。

また、代表者を決めた場合も、代表者がすべてを負担するのではなく、他の相続人全員から金銭を集めて支払うという場合もあります。

5-2 相続人代表者届を提出すると納付書が届く

相続人代表者届とは、不動産の固定資産税等の「納税通知書」を受け取る「代表者」を決める書類のことを言います。

不動産を所有する人物が亡くなり同居者がいない場合、固定資産税等の納税通知書を受け取ることも、納税することも不可能になります。

そこで、市町村は相続人に納税通知書を送付することになるのですが、相続人が複数いる場合は誰に送付すれば良いかの判断ができません。

そこで、相続人に「相続人代表者届」を送付し、代表者を定めるように促します。

相続人代表者届を提出すると、代表者となった相続人に納税通知書が届くようになりますが、代表者に納税義務が発生するわけではありません。

5-3【相続後】新所有者が決定した後・相続登記後は新所有者が納税をする

遺産分割協議が完了し新所有者が決定し、相続登記を行って名義変更を行った後は新所有者が固定資産税を納付していくことになります。

ですが、気を付けていただきたいのは、遺産分割協議が完了し名義変更を行った時期です。

例えば、遺産分割協議が完了し、名義変更が終わり相続人が新所有者となったのが8月だったとします。この場合、第3~4期の支払い義務は発生しないことになります。

というのも、固定資産税は、毎年1月1日時点での所有者に課されるため、8月に新所有者となっても、納税義務者は善所有者である故人であるからです。新所有者の納税義務が発生するのは、翌年の1月1日からになります。

6. 固定資産税の相続時に必要になる手続き

それでは、固定資産税の相続時に必要になる手続きにはどのようなものがあるのでしょうか。遺産分割協議が完了すれば、相続税の申告等を行っていかなくていけません。

また、未払いの固定資産税などの扱いにも手続きが必要になります。ここでは、それら諸手続きに必要なことを解説していきます。

6-1 固定資産評価証明書の発行

遺産分割協議が完了し、土地や建物を取得した場合には相続登記によって名義を変更しておく必要があります。その際に、固定資産評価証明書の添付が求められます。

また、相続税や贈与税の申告の際には、固定資産評価額を基礎に計算される資産が含まれる場合は、固定資産評価証明書の提出を求められることがあります。

ですので、固定資産評価証明書を発行してもらっておきましょう。

固定資産評価証明書は、市町村役場の窓口、郵送で発行が可能です。取得できる人物には制限があり、固定資産の所有者、代理人、相続人などが該当します。

6-2 未払いの固定資産税は遺産額から控除(債務控除)の手続きを行う

相続の際、未納付の固定資産税を受け継いだ場合には、どのように扱えば良いのでしょうか

実は、未納付になっている固定資産税は、相続税の申告の際に遺産から控除することができます。

ここで注意してもらいたいのは、相続税の申告で控除されるのは、被相続人が死亡した時点で未納付となっている固定資産税が控除の対象となることです。

例えば、被相続人が亡くなったのが5月だった場合は、7月(第2期)、12月(第3期)、翌年2月(第4期)の3期分が未納付の固定資産税として控除されることになります。

ただし、相続人の責めによって生じた延滞税等は控除の対象とはなりません。

6-3 未登記家屋がある場合は、所有者の登録手続きも必要

相続した財産に未登記の家屋があった場合、所有者の登記手続きも行う必要があります。登記手続きを怠っていた場合、土地の固定資産税が高くなり、相続税が高額になることがあります。

また、過去に遡って固定資産税を請求されることもあります。他にもその建物を取引したり、住宅ローンが組めないなどの弊害が出てきます

更に、登記が義務化されれば、過料が課せられますので、多くのデメリットを抱えることになります。

未登記の建物を相続する際には、表題登記と所有権保存登記を行い、上記のようなデメリットを負担することを回避できるように準備しておきましょう。

7. 固定資産税を払えない場合は差し押さえがあるので要注意

相続や遺贈によって遺産を取得するということは、資産だけでなく負債も相続することになります。

上述してきたように、被相続人の固定資産税が未納付の場合は、相続人がその未納付分を支払うことになっていました。

もし、被相続人が固定資産税を滞納していた場合、被相続人から遺産を取得した相続人がその固定資産税を支払わず、滞納を続けたとしたら、どうなるのでしょうか。

その場合、所有者の経済状態等が考慮されますが、最悪の場合は財産が差し押さえられることになります。

このような事態にならないためにも、滞納されていた固定資産税は早いうちに支払うか、相続が開始された時点で、相続放棄という方法を考えることもできます。

8. 相続時の固定資産税に迷ったら税理士に相談しよう

ここまで見てきたように、相続時の固定資産税は支払いのタイミングや、誰が支払うのか、支払った固定資産税はどのように扱うのかなど、難しく感じることが多いかもしれません。

また、相続時に未登記の建物が存在した場合は登記の問題も絡んでくるので、専門的な知識が必要になってきます。

このように、相続時の固定資産税に迷っていたり、悩んでいる場合は相続に強い税理士に相談することをおすすめします。

【関連記事】建物・不動産の相続税が気になる方におすすめ

>コラム:建物の相続税はどのくらい?建物の相続税評価額の計算方法も解説

>コラム:不動産の相続税はいくら?税金がかからないケースや計算方法、相続税対策を解説

この記事の監修者:安井 貴生

税理士。大阪市内の税理士法人に所属して活動しており、法人税決算から税務申告・税務調査立会、経営相談まで幅広く業務を行っている。最近は、時代の流れもあり相続や事業承継案件、M&Aなどの取扱いが増加している。土地や非上場株式などの財産評価を得意とするが、節税ありきではなく相続人全員が納得する相続業務を何よりも重視している。

税理士。大阪市内の税理士法人に所属して活動しており、法人税決算から税務申告・税務調査立会、経営相談まで幅広く業務を行っている。最近は、時代の流れもあり相続や事業承継案件、M&Aなどの取扱いが増加している。土地や非上場株式などの財産評価を得意とするが、節税ありきではなく相続人全員が納得する相続業務を何よりも重視している。