賃貸アパート・賃貸マンション・賃貸併用住宅等を相続する場合、課税評価額の判断に一定の基準があります。

自己で使用する家を相続する場合の評価額を基礎として、賃貸割合や借家権割合を考慮できるのです。

過大申告で損をしたり、過小申告を指摘され加算税が生じる可能性があるため、貸家の相続税評価額の出し方は正確に理解する必要があります。

そこで、貸家の相続税評価方法と、相続対策をする際の注意点について解説します。

目次

1. 貸家の相続税評価を行う計算方法

賃貸不動産は、その土地を税務上「貸家建付地」として扱い、指定された方法で相続税評価額を算出します。具体的な評価方法は、以降で説明する通りです。

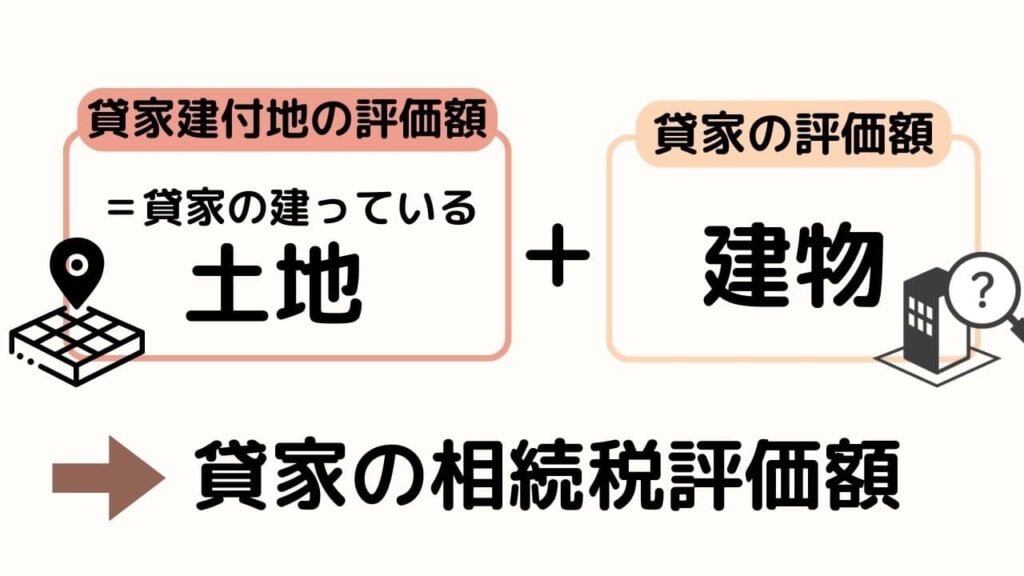

1-1 貸家と貸家建付地で別々に評価する

貸家の相続税評価額は、①貸家の建っている土地(貸家建付地)と②建物(貸家そのもの)の合計です。個別の財産評価では、①土地と②建物でそれぞれ判断し、後で合算する方法を取ります。

以上の点を踏まえ、土地→建物の順で相続税評価額の計算方法を解説します。

1-2 貸家建付地の相続税評価額の計算方法

貸家建付地の相続税評価の計算方法は以下の通りです。

自用地評価額×(1-借地権割合×借家権割合×賃貸割合)=貸家建付地の評価額

計算式にある自用地評価額とは、オーナーの居宅等の「自己が使用する土地」の評価額を指しています。自用地評価額を路線価方式で判断するとして、以下の例で計算してみましょう。

- 路線価:30万円

- 各種補正率:1.0

- 面積:100㎡

- 借地権割合:65%

- 借家権割合:20%

- 賃貸割合:50%

土地の自用地評価額は30万円×1.0×100㎡で3,000万円です。自用地評価額が3,000万円、借地権割合が65%、借家権割合が20%、賃貸割合が50%の貸家建付地の評価額は、3,000万円×(1-0.65×0.2×0.5)で2,805万円となります。

2. 貸家(建物)の相続税評価額の計算方法

貸家の相続税評価は、以下の方法で計算します。

建物の固定資産税評価額×(1-借地権割合×賃貸割合)

相続税評価額を算出する場合には、固定資産税評価額が用いられるため、あらかじめ確認しておきましょう。

固定資産税評価額は、毎年送られる納税通知書の他、市区町村役場で交付してもらえる固定資産評価証明書にも記載があります。

固定資産評価額の金額によって相続税評価額は異なりますが、計算式を理解しておけばどの程度の税金がかかるか確認しやすいでしょう。

【例①】固定資産税評価額が1,000万円

固定資産税評価額が1,000万円で、借地権割合が40%、賃貸割合100%

1,000万円×(1-40%×100%)

で計算すると、相続税評価額は600万円です。

【例②】固定資産税評価額が5,000万円

固定資産税評価額が5,000万円、借地権割合が40%、賃貸割合が100%

5,000万円×(1-40%×100%)

で計算すると、相続税評価額は3,000万円です。

【例③】固定資産税評価額が1億円

固定資産税評価額が1億円で、借地権割合が60%、借家権割合が40%、賃貸割合が90%

1億円×(1-60%×40%×90%)

で計算すると、相続税評価額は7,840万円です。

2-1 貸家の評価を行うときの「借家権割合」とは

借家権割合は、貸家の所有権に対する「借主の権利の割合」を指します。大家自身が使用する場合の権利の価値につき、入居者の権利(=借家権)がある分、所定の割合で下がると考えるのです。

借家権割合は地域によって違いがあり、国税庁のホームページで確認できますが、多くの地域では30%(100分の30)に設定されています。

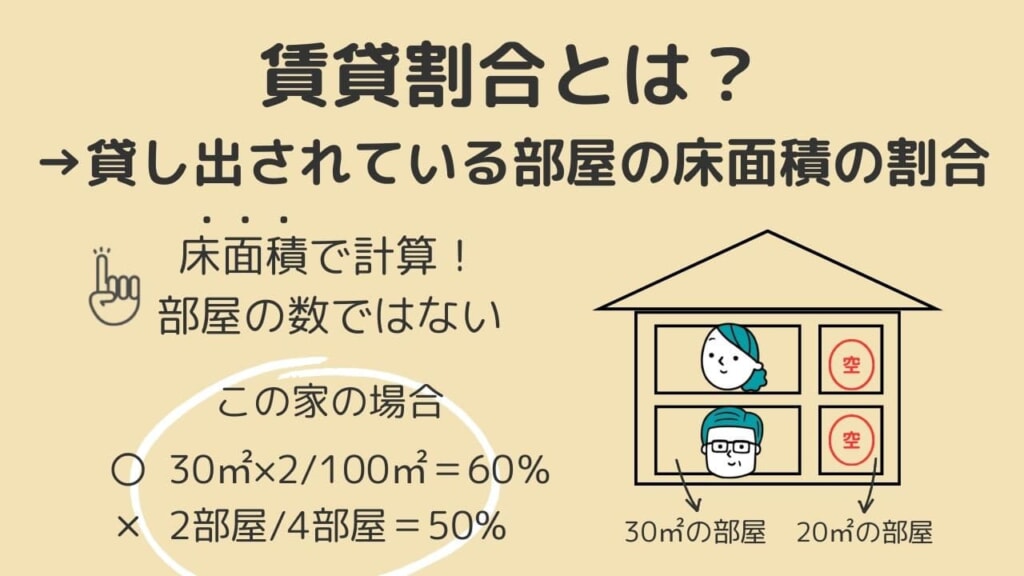

2-2 貸家の評価を行うときの「賃貸割合」とは

賃貸割合は、大家業で一般に言われるところの「入居率」に相当します。不動産の相続税評価額は「所有者が不動産を自己使用できる場合の価値」を基準とし、賃貸物件では、部屋が埋まっているほど課税額が減じます。

賃貸割合は入居率に相当すると説明したものの、部屋の数ではなく、各独立部分の床面積を基準とします。ここで言う独立部分とは、壁・扉・天井および床等によって他の部分と遮断され、賃貸その他の用に供せる部分を指します。

賃貸割合=相続開始時に賃貸されている各独立部分の床面積の合計+家屋全体の独立部分の床面積の合計

例えば、アパートの10室中7室が賃貸されているのであれば、賃貸割合は7/10とはならず、空室の専有部分の床面積で判断されます。部屋タイプが複数あるアパートであれば、広い部屋が埋まっているほど賃貸割合も高くなります。

なお、相続開始時点で入居者がいない部屋でも、以下のような状況から「一時的な空室」と認められる限り、賃貸中の扱いにしても構いません。

- 課税時期前に継続的に賃貸されてきた

- 退去後速やかに賃借人募集が行われ、空室期間中に他の用途に供されていない

- 空室期間が短い(課税時期の前後1か月程度である等)

- 課税時期後の賃貸が一時的なものではない

空室を賃貸中の扱いにできる可能性がないのは、マンションの1室~複数室の区分所有権や、戸建賃貸を相続した場合です。左記に関しては、相続開始時点で賃貸していたかで判断されます。

3. 貸家が相続税評価額が下がり節税対策になる理由

貸家が相続税評価額が下がって節税対策になるのは、所有権の行使に制約があるからです。他に、小規模宅地の特例による評価減も利用できます。それぞれ、節税対策になる理由を詳しく紹介します。

理由1.自宅とは異なり権利が制約されているから

貸家は自宅とは異なり、入居者がいる限り自由活用は不可能です。退去してもらおうにも、借地借家権は強力に保護されており、契約解除もやむなしと思われる事由がなければ、一定の費用負担を条件に出す等して交渉するしかありません。以上の事情を鑑みて、借家権や借地権の割合によって評価額を軽減し、一般に自宅と比較すると30%ほど低く抑える仕組みが採用されています。

理由2.小規模宅地の特例も適用できるから

賃貸として貸し出すための土地には小規模宅地の特例が適用され、評価額が下がります。小規模宅地の特例は200㎡までで評価額が50%減額となるため、大きな節税対策になるでしょう。

賃貸事業を営んでいる宅地等は、小規模宅地等の特例の適用対象です。貸家の相続時に本特例を適用すると、貸家建付地の評価につき、面積200㎡を限度に50%の減額があります。なお、故人や生計を一にしていた親族が事業をしていた土地に関し、申告期限まで事業・保有を継続をしたものが適用対象になるとの要件があります。

注意したいのは、相続する前の3年以内に貸付を始めた場合には、小規模宅地の特例が適用されない点です。相続開始直前になってからの賃貸開始は、特例による評価減の対象になりません。節税対策をしたい場合には早い段階で賃貸用の土地にする方法が有効です。

【関連記事】小規模宅地等の特例相続税についてもっと知りたい方におすすめ

>コラム:小規模宅地等の特例で最大8割減税!対象土地ごとの要件と注意点

4. 貸家を使って相続税対策をするときの注意点

貸家建付地の借家貸家で評価するためには、確認しておかなければならない点があります。そこで、貸家で相続税対策をする際に注意したいことについて見ていきましょう。

注意点1.家賃無料の場合は貸家とはみなされない

貸家と見なされるには、賃貸借契約を結び、家賃の支払いを受ける必要があります。友人や知人に口約束で部屋を貸した場合、貸家としての評価は不可能です。子・孫・兄弟等の親族に無償で住まわせていた場合も同様です。

注意点2.貸駐車場は貸家建付地とはみなされない

駐車場経営している土地は、貸家建付地としてではなく、自用地(所有者が自己で使用する土地)として評価されます。貸家とされるのは、テナントビルやマンション、アパートなどの建物です。

ただし、敷地内にマンションやアパートがあり、入居者専用駐車場として使うのであれば、駐車場部分も貸家建付地として評価できます。

【関連記事】マンションの相続税評価額についてもっと知りたい方におすすめ

>コラム:マンションの相続税評価額はいくら?計算方法・節税方法を解説

相続税の計算で貸家の評価方法に悩んだ場合は税理士に相談を

貸家の評価は、土地(=貸家建付地)と貸家(=建物)で分けて考えます。どちらも、所有者自身が使用している場合の評価につき、入居者の借地借家権を加味する形で相続税評価額を算出します。

▼相続した貸家の評価額を判断する時のポイント

- 賃貸割合は「独立部分の床面積」を基準に判断する

- 一時的な空室は賃貸中扱いに出来る場合あり(区分所有や戸建を除く)

- 小規模宅地等の特例を適用できる(相続開始までに3年超の賃貸事業実績が必要)

相続税の計算をする際、貸家の評価方法がわからない、計算をするのに不安だという場合には、税理士に計算や手続きを依頼しましょう。

遠藤 秋乃(えんどう あきの)

遠藤 秋乃(えんどう あきの)大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。