親族名義の口座にあっても、実際には被相続人が管理していたと思われる預貯金は、相続税の課税対象です。

上記のような預金は「名義預金」と呼ばれ、税務調査で指摘される財産の典型でもあります。

本記事では、名義預金と判断すべき基準に加え、相続税申告しなかった場合のリスク、そして申告書の記入方法について解説します。

目次

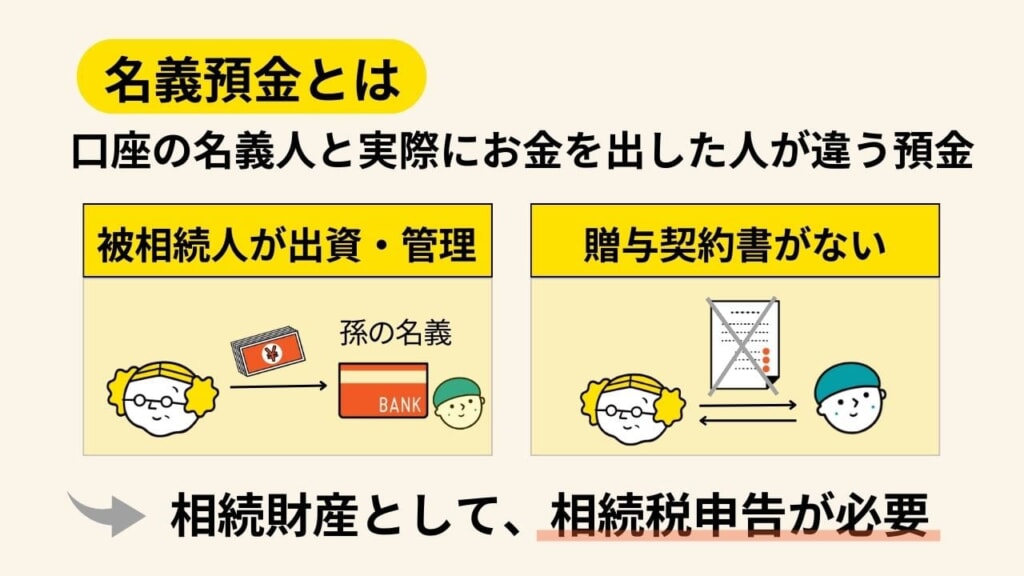

1. 名義預金とは?

名義預金とは、親族名義の銀行口座に預け入れられているものの、実際には亡くなった人(=被相続人)の所有に属すると思われるお金です。

名義預金は「被相続人とは違う人が所有する形」の相続財産であり、遺産分割した上で相続税申告しなければなりません。

例えば、近々成人する孫(唯一の相続人)のため、祖父が孫の定期口座にまとまった額を預け入れたとしましょう。もうすぐ大人になると言っても、孫の金銭管理能力の成熟には時間がかかりそうです。

そこで、通帳と印鑑は祖父が管理し、入出金も孫に任せず取り仕切ります。時として、祖父自身の支出のため出金することもあります。

上記の状況で祖父が亡くなると、管理を引き継ぐ形で預金を自分のものにするでしょう。

預金の相続については左記で問題ないのですが、相続税申告は必要です。何故なら、実態から「相続開始まで預金は祖父の所有だった」と解せるからです。

2. 名義預金だと判断されるケース

預金口座の名義が親族になっているからといって、必ずしも名義預金と判断される訳ではありません。

ではどのような場合に名義預金とされるのでしょうか。

2-1 預金の資金を出し、管理していたのも被相続人の場合

被相続人が出資し、管理も行っていた預貯金は、名義預金と判断されて相続税の対象になります。

典型的なのはとしては、相続人が口座開設し、通帳と印鑑を被相続人に預けてお金を積み立ててもらっていたケースです。

家族名義の預貯金を目的別に積み立てる人は意外に多く、被相続人の死後に名義預金と判断されることが少なくありません。

2-2 贈与契約書を交わしていない場合

贈与契約書とは、財産や権利を無償で譲渡する時、譲渡する側とされる側との間で交わされる書類のことです。

生前に上記の契約書を交わしておけば、受贈者(預金をもらった側)に権利が移転した事実の証明になるため、相続税が掛かりません。

反対に、書面を交わしていないと、相続開始までに預金の相続人のものになっていると証明するのが難しくなります。税務署に贈与を否認されれば、相続税の課税は免れられません。

3. 名義預金はみなし財産となり相続税の課税対象となる

相続開始時に「名義預金」と判断できるものがあれば、税務上のみなし相続財産として、相続税申告しなければなりません。

相続税の課税対象になることを踏まえて、自分で計算書を作り、他の財産と同じように税を納める必要があるのです。

「相続財産調査は特にしなかった」「申告不要と自己判断してしまった」等、後から名義預金の存在に気付くようなことがあれば、修正申告が必要です。

4. 名義預金を申告しないと税務署にバレる?時効はいつ?

相続税の申告は、その義務を負う人が資産状況を取りまとめて課税額も計算する「申告納税方式」です。

名義預金について気を付けたいのは、いくら申告が自主的に届け出る仕組みだと言っても、税務署の調査が入ればほとんど必ずバレて罰則が課せられてしまう点です。

なぜ税務署にバレるのか、時効はいつまでなのか、以降で解説します。

4-1 被相続人だけでなく相続人や家族の取引明細も確認される

税務署の調査権限は広く、相続人である家族やその他の親族の預貯金も情報照会できます。

もし故人の相続後に多額の入金があるようなら、何かの収入と判断し、それは名義預金ではないかと疑われます。

【関連記事】申告の重要性が気になる方はこちらも参考に↓

コラム:相続税申告時に【現金を申告しないとバレる?】手許現金の相続や注意点も

【関連記事】お尋ねが届いた方へのおすすめ記事↓

コラム:税務署から「相続についてのお尋ね」が届いた!相続のお尋ねへの対処方法を解説

もう1つの税務署が着目するポイントは、被相続人の生前の収入状況です。税務署にある過去の納税情報からは、生前の収入と貯蓄額を予測でき、遺産として受け継がれる価額もある程度まであたりがつきます。

予測される遺産の価額より著しく少ない相続税申告書が提出されると、それは不自然だとして、名義預金があるのではないかと疑いをかけられるのです。

4-2 申告をしていない場合税務調査となり追徴課税のペナルティがある

担当官が必要と判断した場合、相続税の申告義務者は「税務調査」を受けます。

税務調査の対象になり、ここで名義預金の申告漏れを指摘されると、預金の額と状況に応じた追徴課税があります。

提出した申告書に名義預金を書いていなかった場合の「過少申告加算税」は、名義預金にかかる課税額の、原則として10%です。

故意に名義預金の存在を隠していた場合は、過少申告加算税に変えて重加算税がかかり、その税率は原則として、最大で40%に達します。

きちんと申告して適切な税額を支払っていれば、追徴課税は生じません。名義預金かどうか判断が難しい、あるいは申告書に書くべき内容が分からないと感じた場合は、申告期限に間に合うよう、早めに税理士に相談しましょう。

4-3 名義預金について贈与税・相続税の時効まで逃げ切るのは困難

相続税や贈与税には消滅時効があります。一定期間が経てば、名義預金について申告漏れがあっても指摘を受けなくなるのです。

時効が完成するのは、相続税だと5年(悪質なケースは7年)です。贈与契約書を結んでいる場合は贈与税の課税があるところ、6年、わざと遅らせた場合は7年が立てば消滅時効が完成します。

贈与税について補足すると、贈与契約書がなければ消滅時効の起算点は生まれず、どれだけ長い年月が経過していたとしても、突然申告漏れを指摘される可能性があります

相続税・贈与税の両方に共通する点として、税務調査は申告すべき時期の翌年から翌々年の間に入るのが一般的です。

この点から、消滅時効まで申告漏れの状態で逃げ切るのは難しいと言えます。

名義預金とはどのような財産なのかをよく理解し、相続・受贈に関する知識を深めておくことが大切です。

5. 名義預金の相続税申告書(第11表)への書き方

名義預金の相続税申告をする場合、令和3年分の申告書であれば第11表に記入します。記入の際、次のような点の情報が必要です。

- 種類・細目:「現金・預貯金等と記載

- 利用区分・銘柄等:預貯金の種類と名義人を記載

- 所在等の場所:「銀行の支店名」や「住所」を記載

- 価額:預貯金の金額を記載

- 取得した人の氏名:相続人の名前を記載

- 取得価額:預貯金の金額を記載

上記の中で特に重要なのが、預貯金の種類と名義人の記載です。

名義預金は被相続人以外の名義になっていますから、その点をきちんと記入しなければなりません。

例えば名義人が相続人の田中太郎さんだった場合は、区分・銘柄等の項目で(田中太郎名義)と記載します。この記載があれば名義預金と判断されますので、相続税申告書では正しく記入するようにしてください。

6. 名義預金が相続人以外の親戚の口座にある場合の遺産分割方法

名義預金の中には、法定相続人ではない別の親類の口座にあるものも見られます。この場合は借名預金といい、相続税申告の前の遺産分割の段階でのトラブルが懸念されます。

民法では相続人の範囲が限定されており、親戚であっても相続権がないと遺産の取得は不可能です。

相続権がなくても取得できるとすれば、有効な生前贈与の契約がある、もしくは遺言書に贈与が明記されている場合に限られます。

借名預金の問題は、贈与契約書も遺言書もない状態であるケースがしばしば見られる点です。

そこで遺産の引き継ぎ先に混乱が起き、相続人は「単なる名義貸しだった」と主張するのに対し、口座名義人が「贈与の意思が明確にあった」と反論するようになるのです。

借名預金の場合でも、取得者が決まれば税申告しなければなりません。

ただ、行うべき手続きや計算書の作り方に関しては、ケース別に判断する必要があります。

まずは税理士に相談して状況を確認し、適切なアドバイスや手助けを求めるようにしましょう。

7. 相続税の申告書を書く時には名義預金の有無に注意!悩んだら税理士に相談

親族名義の口座にある預金であっても、被相続人が出資・管理していたのなら、相続財産とみなされる「名義預金」にあたります。

相続税申告書には名義預金も含めて全ての財産を記載する必要があり、これを怠ると、後から指摘を受けて追徴課税を被るリスクにさらされます。

しかし名義預金の扱いは難しいため、課税に関する特例や納税額の計算、その他の必要事項の確認で迷う人も多いことでしょう。

相続税の申告書類を作成するにあたり、名義預金に関して悩んだり困ったりしたときは、税理士に相談するのが適切です。

相続税に関する特例の改正や名義預金の取り扱いなど、個人では見落としがちな部分もカバーしてもらえます。

相続税の申告書で悩んだら一人で抱え込まず、税理士に相談して正しい申告書類を作成しましょう。

【関連記事】タンス預金や税務調査についてもっと知りたい方におすすめ

>コラム:相続税の税務調査とは?調査内容や対象者をわかりやすく解説

>コラム:相続税の追徴課税(4つ)を解説!内容や計算方法、時効の時期はいつ?

>コラム:タンス預金は税務署にバレる?お尋ねがあれば銀行口座をどこまで調査?

遠藤 秋乃(えんどう あきの)

遠藤 秋乃(えんどう あきの)大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。