暦年贈与とは、贈与税の基礎控除額110万円の枠を活用し、生前に財産を減らす「相続対策」の最も代表的な手法です。

何年にもわたって継続すれば多額の財産を他者に移すことが可能ですが、やり方を間違えてしまうと相続対策にならないどころか、税務署からペナルティを受けかねません。

そこで今回は、「暦年贈与」について詳しく解説いたします。

目次

暦年贈与とはなにか

生前贈与を行う際に、「毎年110万円までであれば贈与税がかからない」と認識している方も多いのではないでしょうか。この”110万円”の根拠は、贈与税の基礎控除額にあります。

暦年贈与とは、暦年(1月1日~12月31日)ごとの贈与額が基礎控除額の110万円以下である場合、贈与税がかからない制度です。

なお基礎控除額については、贈与者(財産を渡す人)ではなく、受贈者(財産をもらう人)単位で計算を行います。

したがって父が子3人に対して110万円ずつ暦年贈与を行えば、子3人とも基礎控除額以下となりますが、一方で子1人が父から80万円、母から50万円の贈与を受けた場合、合計で80万円+50万円=130万円となり、基礎控除額の110万円を超過するため贈与税が発生することとなります。

定期贈与との違い

定期贈与(連年贈与)とは、財産を一定期間にわたって贈与すること。

例えば「500万円を毎年100万円ずつ、5年間にわたって贈与を行う」ということを約束した場合には”定期贈与”に該当し、最初に約束したとき(贈与契約の締結時)に500万円全額が贈与されたものとして、贈与税の申告及び納税を行う義務が生じます。

毎年異なる時期にバラバラの金額を贈与し、結果的に5年間で500万円となった場合に比べ、毎年同じ時期に100万円ずつ贈与を行った場合は、「最初から5年間で100万円ずつ渡すことが決まっていたのではないか?」と疑われ、「定期贈与」とみなされるリスクが高まります。

意図的に定期贈与を行う場合には問題ありませんが、「暦年贈与」のつもりで行っていた毎年の贈与がこのように「定期贈与」とみなされないよう注意しなければなりません。

先ほどの例では、「暦年贈与」であれば年間で110万円以下の贈与は課税されませんが、「定期贈与」となると1年で500万円全額を贈与したこととなるため、贈与税の納税義務が生じることとなるのです。

相続時精算課税制度とのちがい

暦年贈与と比較されるものとして、「相続時精算課税制度」が挙げられます。

相続時精算課税制度とは、暦年贈与の110万円の基礎控除額ではなく、生涯で2,500万円までの財産贈与であれば贈与税は課税せず、最終的に相続が発生したときに相続財産に含めて相続税を計算する制度をいいます。

この相続時精算課税制度を一度選択すると暦年贈与には戻ることはできず、110万円の基礎控除額も永久に使うことができません。

なお制度を適用するかどうかの選択については、”贈与者と受贈者のペアごと”に変更することが可能です。

したがって1人の子について、父からの贈与は相続時精算課税制度、母からの贈与は暦年贈与、というように使い分けることも可能となります。

暦年贈与で気を付けること

相続時精算課税制度については届出書を提出するなどの特別な手続きが必要であるため、「暦年贈与のつもりが相続時精算課税制度としてみなされてしまった」というリスクはありませんが、先述したように定期贈与とみなされないように対策が必要となります。

また贈与に関しては双方の合意によって成立する”契約”であることから、そもそも受贈者側に財産をもらう意思がなければ成立しません。

受贈者が贈与を受ける意思を持っていない、あるいは贈与を受けたことすら把握していない場合には、贈与自体が不成立とみなされてしまうリスクもあります。

したがって「受贈者側も贈与を受けることを認識していた」と証明できるよう、準備を整えておきましょう。以下、詳細を解説します。

贈与契約書を作成する

まずは贈与の事実を確認できるように、贈与契約書を作成するようにしましょう。契約書は受贈者が未成年であっても作成するようにしてください。

親子間であれば口約束で済ませてしまう場合もあるかもしれませんが、親族間だからこそ客観的な証拠を残しておくべきです。

また契約書へ署名するということは、受贈者の意思を証明することにも繋がります。

なお現預金を贈与する場合には、記録の残らない現金ではなく、預金口座に振り込むことで客観的な記録が残るように徹底しましょう。

贈与する時期と金額を毎年ずらす

毎年同じ時期に同じ金額を贈与しているような場合には、「定期贈与」とみなされるリスクが高まります。

そのようなリスクを避けるために、「1年目は8月に105万円、2年目は12月に110万円…」のように毎年時期や金額を変えながら贈与することをお勧めします。

相続開始前の3年間の贈与

暦年贈与が成立していたとしても、贈与者の相続開始前3年内に行われた贈与については相続財産に含めなければなりません。

この場合、暦年贈与の際に納めた贈与税があれば相続税額からは差し引くことができますが、死期が迫って慌てて暦年贈与で財産を移したとしても、相続対策としての効果は十分に発揮されないこととなります。

したがって生前に財産を移すのであれば、元気なうちから長年にわたってコツコツと贈与を行うことが最も効果的なのです。

110万円以上は贈与税の申告を

基礎控除額が110万円だからといって、それを超えると損であるとは限りません。

財産額や贈与者の年齢、健康状態を加味した結果、贈与税を払ってでも生前にまとまった財産を移転する方がメリットが大きいケースもあります。基礎控除額の110万円を超えて暦年贈与を行う場合には、贈与税の申告と納税を必ず行うようにしましょう。

通帳管理は受け取った本人が行う

親子間などで現預金の贈与を行った場合、贈与後の子名義の通帳や印鑑を親が管理し続けているケースがあります。

このような場合には、通帳名義は子であっても親の管理下にある「名義預金」とみなされ、親の財産と判断されてしまうリスクがあります。

したがって贈与後の通帳管理は受贈者本人が行うようにし、受贈者自身が贈与を受けたことを理解していることの根拠として、普段から使用する口座に振り込むようにしましょう。

反対に贈与を受けた口座について、現金引き出しなどの履歴がなく、過去に贈与した金額がそのまま通帳残高となっている場合には、「名義預金」のリスクが一段と高まりますのでご注意ください。

贈与税の申告

贈与税の申告を行う場合には、贈与を受けた年の翌年2月1日~3月15日までに申告書を提出し、納税も行う必要があります。ここでは申告書の書き方について解説いたします。

申告書の書き方

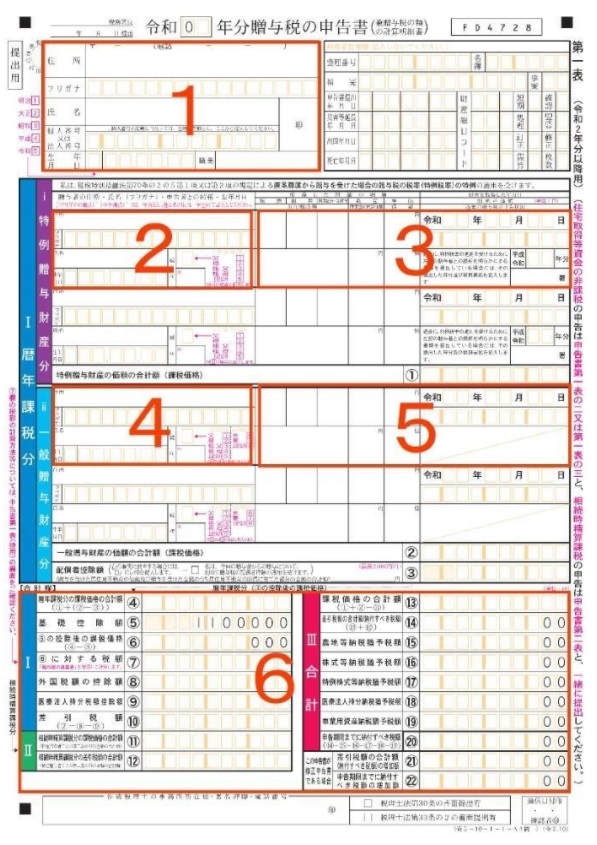

申告書は下図のように作成します。

- まず1の欄には受贈者の住所や氏名、生年月日、マイナンバーなどの基本情報を記載します。

- 次に2に贈与者の住所、氏名、生年月日、受贈者から見た続柄を記載します(一般税率の場合には4に記載します)。

- 3には、贈与を受けた財産の種類や数量、単価及びこれらをもとに算出される贈与財産額、贈与を受けた日を記載します(一般税率の場合には5に記載します)。

- 6では、贈与財産額から基礎控除額110万円を差し引いた課税価格をもとに、贈与税額の計算を行います。

計算方法

以下では、先述した「一般税率」と「特例税率」の違いや、居住用不動産を贈与した場合の配偶者控除について解説いたします。

- 特例税率の計算方法

贈与税では「一般税率」と「特例税率」の2つがあり、下表の通り特例税率の方が贈与税額は小さくなります。なお特例税率は、直系尊属(父母や祖父母)から、その年1月1日時点で20歳以上の子や孫へ贈与を行った場合にのみ適用することができます。

【一般税率】

| 基礎控除額後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

【特例税率】

| 基礎控除額後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

- 特例税率と一般税率の両方で計算する方法

同一年に一般税率と特例税率の両方の対象となる贈与を受けた場合には、以下のように計算します。

例: 配偶者からの贈与100万円(一般税率)及び親からの贈与400万円(特例税率)を受けた場合

1.すべて一般税率の対象と仮定して贈与税を計算

500万円-110万円(基礎控除額)=390万円

390万円×20%-25万円=53万円

(実際の贈与財産のうち、一般税率の対象となる財産割合で税額を按分)

53万円×100万円/(100万円+400万円)=10.6万円…A

2.すべて特例税率の対象と仮定して贈与税を計算

390万円×15%-10万円=48.5万円

(実際の贈与財産のうち、特例税率の対象となる財産割合で税額を按分)

48.5万円×400万円/(100万円+400万円)=38.8万円…B

3.1と2のそれぞれの税額を合算

A+B=49.4万円(贈与税額)

- 配偶者控除の特例の計算方法

暦年贈与では、配偶者に対して居住用不動産やその購入資金を贈与した場合に、2,000万円(基礎控除額を含めると2,110万円)までであれば無税とすることができます。

なおこの配偶者控除は、婚姻期間が20年以上の夫婦でなければ適用することができませんのでご注意ください。

まとめ

今回は暦年贈与について、その内容と実行する際の留意点について解説しました。シンプルではありますが、上手に活用することができれば相続対策として非常に有効な手段といえます。

しかしその一方で間違った方法で実行してしまえば、税務署からペナルティを受けるリスクも考えられます。

今回お伝えした内容を踏まえ、正しい理解の下、実行するようにしてください。

服部大税理士事務所 税理士・中小企業診断士 服部 大

服部大税理士事務所 税理士・中小企業診断士 服部 大2020年2月、30歳のときに愛知県名古屋市内にて税理士事務所を開業。平均年齢が60歳を超える税理士業界内で数少ない若手税理士として、同年代の経営者やフリーランス、副業に取り組む方々の良き相談相手となれるよう日々奮闘中。単発の税務相談や執筆活動も承っており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志している。

◆「服部大税理士事務所」オフィシャルサイト