生前のうちに財産を相続人に譲り渡す際は、譲渡の詳しい状況をまとめた「贈与契約書」を作成しておきましょう。死後起こる相続人同士の対立や、税申告漏れを指摘されるリスクを予防できます。

本記事では、贈与契約書の必要性に加え、契約書に記載しておくべき内容や注意点について具体的に解説します。

目次

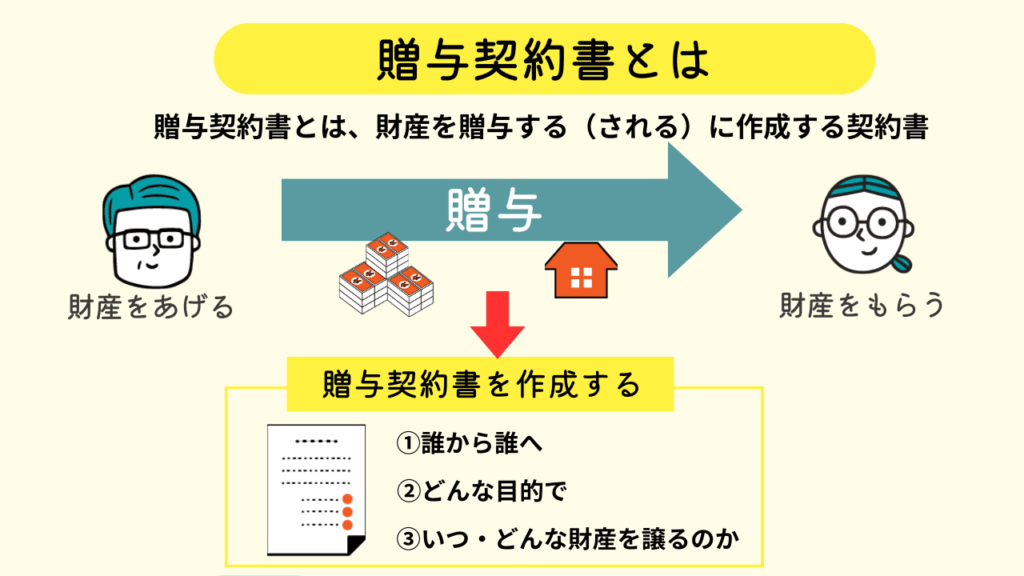

1. 贈与契約書とはなにか

そもそも贈与契約書とは、所有者から他の人へと財産を譲る際に「誰から誰へ」「どんな目的で」「いつ・どんな財産を譲るのか」といった情報を書面化したものを指します。

なお、贈与契約書上では、財産を譲ろうとする人を「贈与者」、贈与者から財産を得る人を「受贈者」と記載されます。

贈与の際に契約書が作成されることで、両者で交わした約束の内容がいつでも・誰でも確認できるようになり、ひいては財産を譲った時の詳しい状況を法律上証明する際にも役立てられます。

2. 贈与契約書の必要性

家族同士で金品の授受をする時、わざわざ書類を交わすケースは少ないでしょう。民法解釈の上でも「贈与は口約束だけで成立する」とされています。

一方、共同相続人・税務署の担当者・裁判官などの第三者が重視するのは、「実際の贈与の状況」と「その後の財産の扱われ方」です。

下記では、起こり得るトラブルを具体的に紹介しながら、贈与契約書の役割とメリットを解説します。

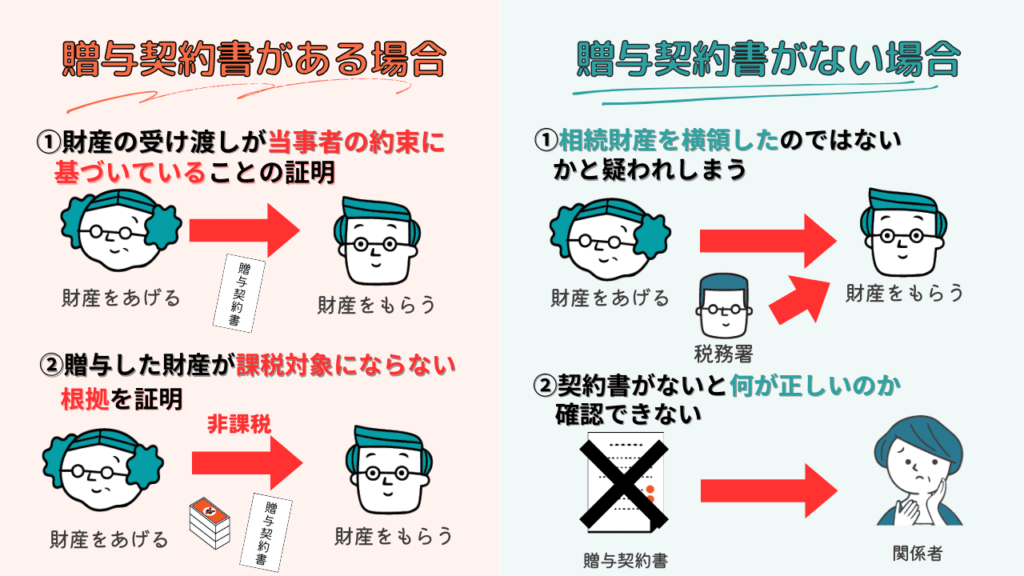

2-1 贈与が確実にあったことの証明

贈与契約書を作成する第一のメリットは、共同相続人に対して「財産の受け渡しが当事者の約束に基づいて行われている」と証明できることです。

そもそも、実際に財産を移転させている記録(銀行の振込明細など)だけでは、贈与があったことを証明できません。

家族間で通常行われる生活費の受け渡しなのか、それともきちんと約束を交わした上での贈与なのか、贈与の当事者以外の第三者には分からないからです。

以上のような理由で、受贈者が「相続財産を隠したり横領したりしたのではないか」と疑われてしまうトラブルを、贈与契約書の存在が防いでくれます。

2-2 税務署に対しての証明

贈与契約書の第二のメリットは、申告漏れを指摘しようとする税務署に対し、「贈与した財産が課税対象にならない根拠」を証明できる点にあります。

契約書作成のメリットが特に大きいのは、この後詳しく紹介する「名義預金」です。

国税庁が毎年度の税務調査結果を集計したデータ(平成30事務年度における相続税の調査等の状況)によると、相続税の申告漏れは「預貯金」が全体の35%~36%と高い割合で推移しています。

事例ごとの具体的な状況までは明確にされていませんが、受贈者名義の預貯金が「名義預金」と解釈されたケースは多いと考えられます。

以下では、贈与契約書が税務上どのように役立つのか、名義預金を含む問題を2つ挙げて紹介します。

2-3 「名義預金」だったと解釈される問題

そもそも「名義預金」とは、口座自体は親族名義であるにも関わらず、実質的には亡くなった人のものとして扱っている預貯金を指します。

預貯金を譲ったものの「金銭管理能力が心配なので贈与者が管理している」というケースでは、税務署に名義預金とみなされ、相続税の申告漏れが指摘される恐れがあります。

上記の問題に関して、贈与の目的と「受贈者が自由に出金できる状態だったこと」が契約書で証明できれば、名義預金との指摘は避けられます。

2-4 「定期贈与」だったと解釈される問題

贈与税には毎年度110万円の基礎控除が設けられています。つまり、毎回110万円以内に押さえながら年度をまたいで複数回贈与すれば、贈与財産が高額になる予定でも課税されません。

このような贈与のやり方は1回目の贈与の際にまとめて財産を譲り渡したものと見なし、複数回贈与した合計額が最初に贈与した年度の課税対象となる「定期贈与」扱いになる恐れがあります。

税務署に定期贈与だと判断されると、贈与総額から110万円を控除した部分が申告漏れにあたると指摘されてしまいます。

上記の問題に関して、贈与毎に作成した契約書で「不定期かつ特に金額を決めず贈与していた」(=連年贈与)だと証明できれば、申告漏れの指摘は避けられます。

3. 贈与契約書の書き方

贈与契約書の書き方や作成方法に決まりはありません。ワープロと自筆のどちらで作成しても構わず、文面も自由です。

ただし、贈与の詳細が明確になるよう「必ず記載しておくべき内容」に気を配り、ケースによっては贈与財産とは別に「印紙税」がかかることにも注意する必要があります。

また、贈与者の身に何かあっても紛失しないよう、契約書の保管方法も検討しましょう。

3-1 贈与契約書に記載する内容

贈与契約書に必ず記載しておくべき内容として、下記が挙げられます。

- 贈与者の氏名住所と署名捺印

- 受贈者の氏名住所と署名捺印

- 贈与の約束を交わした日付(契約締結の日)

- 約束通りに財産を譲った日(贈与実行の日)

- 贈与財産の情報(通帳や登記簿の写しに記載された情報)

- 財産を譲る際の方法(銀行振込・不動産登記など)

贈与の法的効力を確かなものにするため、特に「契約締結と贈与実行の各日付」は忘れず記載しましょう。

3-2 収入印紙は必要か

贈与に限らず、契約書はその内容によって「課税文書」として扱われることがあります。課税文書として扱われる場合、納税証明として契約書に収入印紙を貼り付けなければなりません。

ここで結論を述べると、贈与契約書は基本的に課税されないため、収入印紙の貼付は原則不要です。

ただし、下記いずれかに当てはまる契約書は、課税分を支払った証明として所定額の収入印紙を契約書に貼付する必要があります。

- 贈与財産の価額を明記していない贈与契約書: 一律200円分の収入印紙を貼り付けます。

- 不動産の譲渡に関する贈与契約書:贈与価額に関わらず、一律200円分の収入印紙を貼り付けます。

- 交換条件として受贈者に何らかの負担を課す「負担付贈与」の契約書:負担の内容が重く「売買契約」とみなされる場合、贈与価額に応じて200円~60万円の収入を貼り付けます。

負担付贈与の契約書を作成する場合、弁護士または司法書士に相談が必須です。印紙代のかかる「売買契約」とみなされるかどうかは、過去の判例から判断する必要があるためです。

なお、負担付贈与が売買契約とみなされた場合の収入印紙の金額は、以下表の次の通りです。

| 贈与財産の価額 | 必要な収入印紙の金額 |

| 10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1千円 |

| 100万円超500万円以下 | 2千円 |

| 500万円超1千万円以下 | 1万円 |

| 1千万円超5千万円以下 | 2万円 |

| 5千万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 20万円 |

| 10億円超50億円以下 | 40万円 |

| 50億円超 | 60万円 |

参考:印紙税法別表第一(課税物件表)

3-3 贈与契約書の保管方法は?

作成した贈与契約書は原本と写しの2通に分け、贈与者と受贈者でそれぞれ保管するのが一般的です。

なお、保管方法にもこれといった決まりはありません。自宅金庫や貸金庫など、紛失しにくい場所で管理しておきましょう。

保管期限に関しては、税務調査が行われる可能性を考慮して、少なくとも贈与者が亡くなってから5年程度は大切にとっておくべきです。

3-4 公正証書で作成した場合

贈与契約書を作成する際、自分で作るのではなく、公証役場に依頼して「公正証書」で作成してもらう方法もあります。

公正証書で作成された贈与契約書は、そのまま公証役場で20年間に渡って原本保管されます(公証人法施行規則第27条1項)。

公正証書で贈与契約書を作成するメリットとして、第三者への証明力が高くなる点が挙げられます。公正証書に書かれた内容には、裁判所命令と同程度の強い効力が備わるからです。

3-5 贈与契約書の内容以外に注意すること

贈与契約書を自力で作成しようとする際は、下記3点に注意しましょう。

万一内容にミスがあった場合は書面の効力が失われてしまう点を踏まえ、でき上がった書類のチェックを、弁護士または司法書士に任せると安心です。

3-6 手書きと実印で署名捺印する

法律上、契約の効力は「自筆の署名と押印」がされることで確かなものになるとされています(参考条文をこの後紹介します)。

以上を踏まえ、贈与契約書の本文をワープロで作成する場合でも、署名だけは必ず贈与者と受贈者がそれぞれ手書きで行いましょう。

印鑑もなるべく実印を使い、さらに市区町村役場で請求できる「印鑑証明書」を契約書に添えておくことで、贈与契約の証明力が増します。

【参考条文】民事訴訟法第228条4項

私文書は、本人又はその代理人の署名又は押印があるときは、真正に成立したものと推定する

3-7 未成年者や成年後見人は「法定代理人の同意」が必要

自力で財産に関する判断が出来ない人に関しては、同意が分かるよう「法定代理人の署名捺印」が必須です。

法定代理人とは、親権者あるいは後見人・保佐人・補助人のいずれかの立場にある人を指します。

なお、贈与契約書に「法定代理人の同意署名」が必要になる人は以下の通りです。

- 未成年者:20歳未満の人(※2022年4月1日以降は18歳未満の人)

- 被後見人:「常に判断能力を欠いている」と家庭裁判所に認められた人

- 被保佐人:「判断能力が著しく不十分」と家庭裁判所に認められた人

- 被補助人:「判断能力が不十分」と家庭裁判所に認められた人

厳密には、上記の立場にある人=財産をもらう側として贈与契約を結ぶ場合、法定代理人の同意署名は不要になるケースがあります(民法第5条1項但書・同法第13条5号)。

ただし、交換条件を課す「負担付贈与」を結ぼうとするケースでは、例外なく法定代理人の同意が必要です。

この点は贈与者の自己判断で進めず、専門家に判断を仰ぐのが無難です。

3-8 「連年贈与」だと分かる内容にする

贈与契約書は贈与の都度作成する必要があります。

その上で、毎年の基礎控除額内に収まるよう分割で財産を譲ろうとする場は、契約書を作成する度に「連年贈与」だと分かる内容にしておかなければなりません。

具体的には、下記例のように「契約締結と実行の日付」を毎回違う指定にして、かつ各回の贈与財産の額もまちまちにしておく必要があります。

【例】計250万円の預貯金を生前贈与したい場合

- 1回目の贈与: 契約締結日2020年9月1日、同年9月10日に贈与実行、贈与額は90万円

- 2回目の贈与: 契約締結日2021年7月25日、同年8月2日に贈与実行、贈与額は100万円

- 3回目の贈与: 契約締結日2023年11月13日、同年11月28日に贈与実行、贈与額は60万円

税務署に連年贈与だと認めてもらえる契約書にするには「実際に税務調査でどんな判断が下されているのか」を参考にすると確実です。

以上の点を踏まえると、多額の財産を分割で贈与しようとする際は、調査対応も業務とする税理士に贈与計画を立ててもらうのがベストです。

4. まとめ

贈与契約書には、第三者でも「実際の贈与の状況」と「その後の財産の扱われ方」が確認できるようにする役割があります。

相続人同士で起こるトラブルや、名義預金・定期贈与などと税務署から指摘されるリスクを予防するため、生前贈与の際は必ず契約書を作成しておきましょう。

贈与契約書作成のポイントとしては、以下の通りです。

- 署名捺印は手書きと実印で行う

- 収入印紙は原則不要だが例外あり

- 未成年者や被後見人は「法定代理人の署名捺印」も必要

- 紛失しないよう保管場所に注意する(公正証書で作成すると安心)

- 贈与を2回以上行う場合は「連年贈与」だと分かる契約書にする

生前贈与については、計画を立てる段階から税務上のサポートを受けると安心できます。

遠藤秋乃

遠藤秋乃大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。