遺言代用信託をご存じですか?三菱UFJ銀行やスルガ銀行など都市銀行で取り扱っており、預金よりも早く財産を受け取れるという理由から現在人気の金融商品です。

遺言信託という既存のサービスがありますが、「代用」という言葉が入ることでどのようなところが違ってくるのでしょうか?

今回の記事では、最近好調の遺言代用信託について、メリットやデメリットをご紹介します。

目次

1.遺言代用信託とは

(1)遺言代用信託って何?

遺言代用信託は、自分の遺産を、生前に自分が指定した人が引き出すことができるようにするための信託です。

信託とは、銀行や信託会社などにお金を預け運用を任せることです。

信託のためには、契約を受託者と信託者の間で取り交わします。

資産は契約する銀行の信託口座へお金を預け入れる事で管理してもらえます。預け入れ額は、標準で200万円からです。

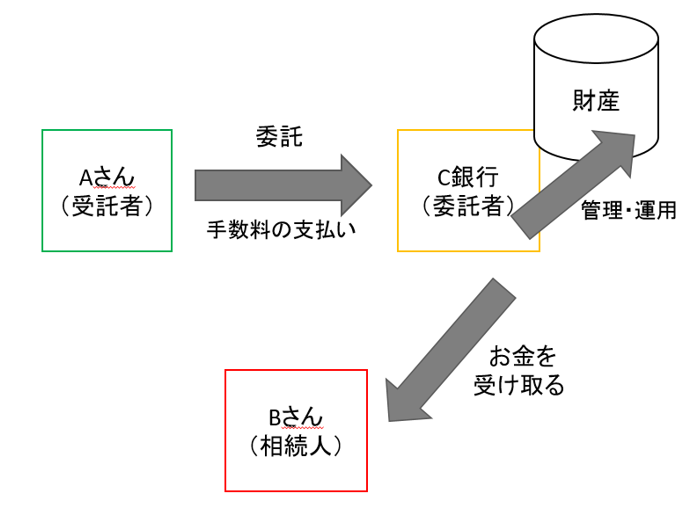

例えば、Aさんは遺言代用信託でBさんに、自分の死後の遺産を託すことを決めました。

そして、遺言代用信託契約をC銀行と取り交わしました。

Aさんのお金をAさんの死後、BさんはC銀行から引き出すことができます。この場合、Aさんを受託者、C銀行を信託者と呼びます。

(2)遺言信託と何が違う?

遺言信託には2つのサービス内容があります。

1つ目は、遺言作成の協力や保管などのサポートです。

2つ目は、遺言者の財産を預かり管理運用することで、具体的には依頼者の死後に銀行や信託会社が遺言執行者として、遺言書に基づく遺産分割手続きなどを行ってくれます。

遺言代用信託と何が違うのか、以下に箇条書きにします。

・遺言信託は、遺言作成や遺産手続きなどを行う遺言に関わる手続き系がメイン

・遺言代用信託は、あらかじめ財産を預け管理・運用&指定した相続人にお金を給付してもらえる遺産相続系がメイン

| 遺言信託 | 遺言代用信託 | |

| サービス内容 |

①遺言作成、保管 ②依頼者の死後、相続人に遺産を給付する ③推定相続人を廃除と取り消しをする ④遺言執行者の指定・指定の委託 |

①生前に資産を運用・管理 ②依頼者の死後、相続人が遺産を引き出せるように手配する |

| 主な相続人 |

・妻 ・社会に役立てるための寄付 (法定相続人がいない) ・第三者(相続人以外) |

自分の子供など (推定相続人) |

| 遺言執行者 | 依頼者が指定できる |

銀行・信託会社 |

2.遺言代用信託のメリット

(1)相続人が早くお金をおろせる

お金を相続人が引き出そうとしても、その時には預金が凍結され引き出せなくなるケースがあります。

それは、口座の名義人が死亡したと知った銀行が、一部の相続人だけが勝手に引き出したりさせないようにするため、一時的に口座を凍結するからです。

遺言代用信託であらかじめ相続人を指定していれば、相続人はすぐにお金を受け取ることができます。

(2)スムーズな終活

自分の死後に、相続のことで兄弟家族に迷惑をかけたくありませんよね。

あらかじめ遺言代用信託でお金の受け取りを明確化しておくことによって、不要なトラブルが発生しません。

死後の準備を万全にすることで、安心して毎日の生活を送ることができます。

(3)元本保証で手数料無料

遺言代用信託では、あらかじめ資産の一部を受け取ることができるように、相続人に口座を指定することができます。

その口座に最低200万円を預け入れればよく、管理手数料は無料です。

また、万が一の際にも元本保証されるので安心です。

(4)年金のように毎月受け取ることができる

遺言代用信託では、依頼者があらかじめ資産の受け取り方法を指定することができます。

そのため、一度にお金をあげたら一気に使ってしまうかもしれない、など相続人のお金の使い方が心配な場合は、毎月お金を受け取るように指定することが可能です。

3.遺言代用信託のデメリット

遺言代用信託で扱えるのは現金のみです。

資産が土地や株などの場合は、この商品は使うことができません。

また、この商品では相続税の申告や納税についてまではカバーできません。

別途税理士などに依頼する必要があります。

4.遺言代用信託と生命保険の違い

相続人にお金を直接渡すことができるという点で、生命保険と似ていると感じる人もいるのではないでしょうか。

生命保険では加入年齢に制限がありますが、遺言代用信託では特に加入年齢を定めていません。

また、生命保険では付加保険料という名の手数料がありますが、遺言代用信託では手数料無料です。

その代わり、生命保険は税金の控除ができます。

遺言代用信託では、税金の控除の非課税枠はありません。

まとめ

ここ数年、人気のある遺言代用信託についてご紹介しました。

手数料がなく、事前に財産の受け取り方法や口座を指定できるなど、様々なメリットがあるので、年々受託件数が増えているのも納得できますね。

この記事の監修者

藤村 晃 司法書士

所属事務所:司法書士法人ブリッジ 代表社員

平成17年3月成蹊大学文学部卒業。平成27年11月に司法書士試験に合格し、

平成27年12月に司法書士登録(東京司法書士会)。

平成29年8月に司法書士法人ブリッジを設立し、代表社員に就任。

最近では企業に向けて家族信託のセミナーや勉強会にも注力している。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。