加齢に伴って体力が低下してくると、「生活費を銀行に下ろしにいく」「役場で書類を取り寄せる」などの簡単な手続きすら人に任せたくなるものです。

また、車椅子や寝たきりの生活になり、外出を要する用事に一切対応できなくなることもあります。

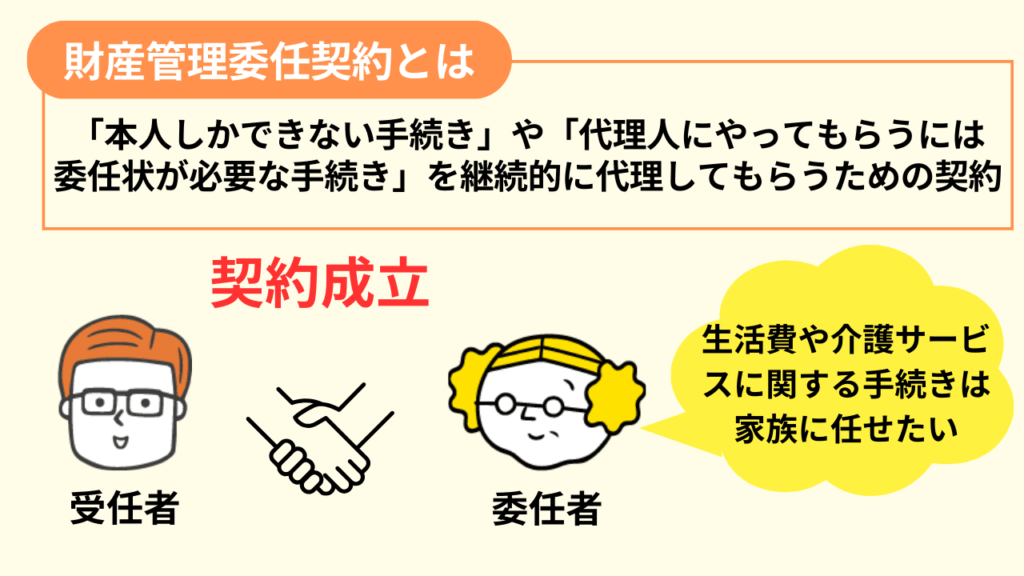

このようなケースでおすすめできるのが、信頼できる人と「財産管理委任契約」を結んで支援を得る方法です。財産管理委任契約とは、信頼できる人に本人にしかできない手続き等を継続的に代理して行ってもらう契約です。

本記事では、上記委任契約の特徴を類似制度と比較しながら解説し、将来を意識した活用方法についても紹介します。

目次

1. 財産管理委任契約とは

財産管理委任契約とは「本人しかできない手続き」や「代理人にやってもらうには委任状が必要になる手続き」を継続的に代理してもらうための契約です。

この契約がよく活用されるのは、加齢などの影響で身体が思うように動かなくなり、これまで自分でやっていたことを周囲の人に任せる必要が出たケースです。以下、財産管理委任契約を利用する一例です。

- 足腰が弱ってきたので、日常の買い物は家族に任せたい。

- 細々とした手続きは毎回家族に任せているが、いちいち委任状を書くのが面倒。

- 車椅子生活になったので、外出しないとできない手続きはなるべく家族にやっておいてほしい。

- 寝たきりになってしまったので、生活費や介護サービスに関する手続きは一切家族に任せたい。

2. 財産管理委任契約で委任できること

財産管理委任契約で代理してもらえることは「財産管理」と「療養看護」のどちらかに関することだけです。

具体的に任せられる手続きの範囲は広く、また当事者の合意があれば内容は自由に決められます。以下、財産管理委任契約でできることの一例です。

- 飲食物や日用品の買い出し

- 銀行口座からの出金

- 水道光熱費や家賃の支払い

- 要介護認定の申請

- 介護サービス利用の利用手続き

- 住民票や戸籍謄本の取得手続き

- 家賃収入の管理

3. 財産管理委任契約と成年後見制度との違い

財産管理委任契約とよく似た制度に「成年後見制度」があります。

どちらも財産管理や療養看護を任せるためのものですが、財産管理委任契約は「身体は不自由でも判断能力は健全な時」が利用条件になるのに対し、成年後見制度は「判断能力が低下して身の回りのことがまったくできなくなった時」が利用の前提になる点に違いがあります。

以上の点から、利用者の自由意志が尊重されるかどうかを中心に、2つの契約・制度の間には下記表のような違いがあります。

財産管理委任契約と成年後見制度の違い

| 比較項目 | 財産管理委任契約 | 成年後見制度 |

| 利用できる人 | 判断能力がある人 | 判断能力が著しく不十分な人 |

| 利用を始める時の手続き | 当事者の合意内容を書面にする | 周囲の人から家庭裁判所へ「後見開始審判」を申し立てる |

| 代理人になれる人 | 自由に決められる | 家庭裁判所に選任された人 |

| 代理してもらう範囲 | 本人が希望する手続きだけ | 本人の希望に関わらず、財産管理と療養看護に関すること全て |

| 利用した人の職業制限 | なし | 会社役員や医師などの一定の職業に就けなくなる |

4. 財産管理委任契約のメリット・デメリット

普段の生活をサポートしてもらえる方法として、財産管理委任契約は「代理人に任せたい内容も自由に決められる」点が魅力的です。その反面、代理人の社会的信用やチェック体制に関しては不安が残ります。

4-1 財産管理委任契約のメリット

財産管理委任契約のメリットは、継続的に対応が必要になる手続きについて、どの時点からでも信頼できる人に任せられる点です。具体的な利点として、下記4つが挙げられます。

- 「判断能力が不十分」と診断される前から利用できる

財産管理委任契約は「当事者の合意」以外に利用条件がありません。判断能力が不十分だと判断されなければ手続きの代理を始められない成年後見制度とは違い、いつでも利用を開始できます。

- 「原則本人しかできない重要な手続き」を途切れなく続けてもらえる

生活に欠かせない手続きには、銀行口座からの出金など「本人か代理権を証明できる人でないと対応してもらえない」ものがあります。

認知症の兆候が出るなど、いよいよ上記のような手続きが自力でできなくなった時も、事前に結んだ契約さえあれば途切れなく続けてもらえます。

- 重要な手続きを自分で選んだ人に任せられる

お金や身上の安全にかかわる手続きを任せる時は、もちろん一番信頼できる人に任せたいものです。委任契約には裁判所などの公的機関が関与しないため、「この人にお願いしたい! 」と思う人を自由に選んで重要な手続きを任せられます。

- 委任状を書く手間が省ける

財産管理委任契約を締結した時の書面は「委任状」の代わりになります。手続きを代理してもらう度に書面を作る手間が省け、自身の生活に集中できるようになります。

4-2 財産管理委任契約のデメリット

財産管理委任契約にルールの強制はなく、法務局や役場などに契約したことが残るわけでもありません。そのため、利用する中で下記のようなデメリットを感じる場合があります。

- 委任状がないとできない手続きがある

委任契約を証明する手段は、公的機関が一切関与せずに作られた契約書だけです。

この点から、不動産の売買取引など「相手方にとって極めて重要性が高い手続き」では、都度作成した委任状や本人からの連絡がないと信用してもらえない可能性があります。

- 代理人のチェック体制がない

財産管理委任契約では、代理行為が適切に行われているか管理するための「監督人」はいません。本当に重要な手続きを任せるに足る人か、相手をよく見極めてから契約する必要があります。

- 委任者の行為は取り消せない

財産管理を任せた相手が本人の意志とは違う行為をしても、これを後から本人が取り消すことはできません。単に「信用できる人だから」と任せるのではなく、本人の日常に接していて気持ちを汲める人を選ぶ必要があります。

5. 財産管理委任契約の利用に適している人

利用ケースで紹介した通り、財産管理委任契約の利用が適しているのは「身体が不自由になりつつある人」や「加齢のせいで細かい手続き対応にストレスを感じるようになった人」です。

注意したいのは、判断能力が不十分な人が結んだ委任契約は無効になる点です(民法第3条の2)。

つまり、認知症などの兆候がなく「普段の生活で常に適切な行動がとれる状態」でないと、財産管理委任契約は結べません。

6. 「受任者」に向いている人とは

財産管理委任契約により、本人のための手続きを任せられる立場の人を「受任者」と呼びます。ここまで解説した通り、受任者は本人(=委任者)のお金や身上の安全を預かる身です。

この点を考えれば、当然信頼できる人を選ぶ必要があります。

6-1 必要であれば受任者報酬を検討する

受任者候補に目星がついた後は、報酬について検討しましょう。委任者の立場では無償契約が理想的ですが、受任者の負担は無視できません。

契約内容や状況によっては、受任者自身の収入や家事の都合が犠牲になり、見返りのない仕事に疲れて投げ出してしまう恐れもあります。

上記のような事態は、言うまでもなくお互いに損です。契約する前にじっくりと話し合い、報酬の有無や金額について納得できる条件にすることが大切です。

6-2 財産管理監督人を指定することも可能

信頼する相手を受任者に選んでも、金銭の着服などの不正リスクはゼロにできません。財産管理委任契約では委任者自身が受任者の仕事ぶりをチェックするのが基本ですが、不安であれば「財産管理監督人」を置いて不正を監視してもらう手があります。

財産管理監督人を指定する時は、チェック体制がきちんと機能するよう「委任者の利益を最優先にできる人」を選ばなければなりません。

また、迅速に不正を発見できるスキルも欠かせません。このように考えると、監督人として最もふさわしいのは弁護士や司法書士です。

7. 財産管理委任契約書の作成方法

契約の原則に照らし合わせると、財産管理委任契約は口約束でも成立します。

しかし、目に見える形で当初の約束を遺しておかないと後々トラブルになりかねません。

何より、受任者の仕事では「自分の権限を証明できるもの」が不可欠です。以上の点から、委任契約の内容は「財産管理委任契約書」にまとめて大切に保管する必要があります。

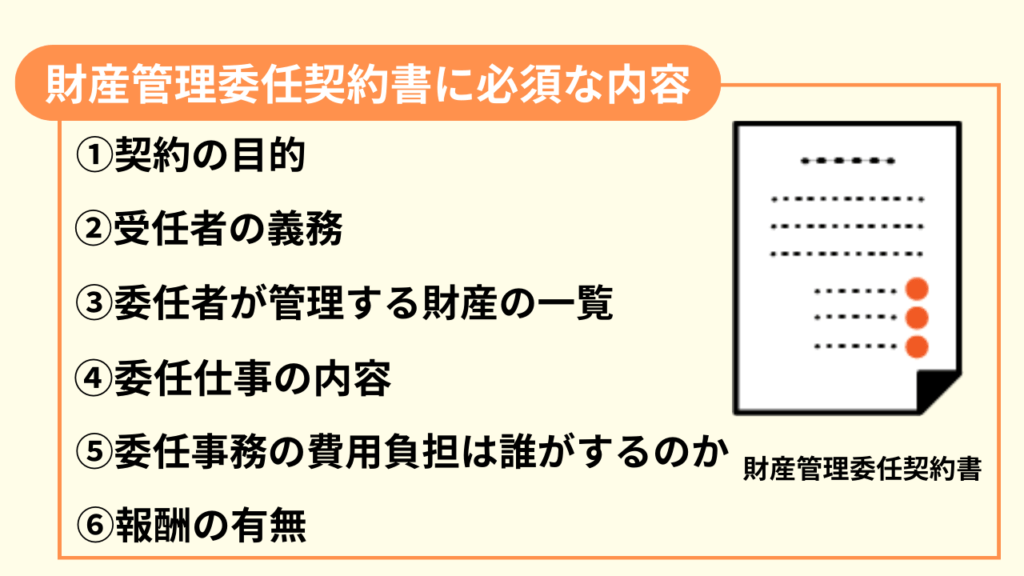

8. 契約書に盛り込むべき内容

財産管理委任契約書に決まった書式はありませんが、内容に関しては最低限必要なものが多数あります。

また、条項に分けて約束事を細かく挙げていくなど、契約内容が明確に分かる工夫も欠かせません。以下、財産管理委任契約に含めるべき具体的事項です。

- 契約の目的

- 受任者の義務

- 委任者が管理する財産の一覧

- 委任事務の内容(任せたいことをできるだけ詳しく記載)

- 委任事務の費用負担は誰がするのか

- 報酬の有無(報酬有りの場合は金額や支払い方法も明記)

管理財産に関しては、不動産の登記簿などの資料を取り寄せて正確に記載しなければなりません。

また、トラブル発生の可能性を考えると「委任契約が終了した時に管理財産をどうするか」「問題が起きた時にどんな方法で解決するか」も指定しておくと安心です。

契約書のテンプレートは、弁護士や司法書士などの専門士業が提供してくれる場合があります。

個別ケースに合わせた安心できる内容にするなら、専門士業にでき上がった文書を用意してもらうのがベストです。

8-1 合意内容は「公正証書」にまとめるのがベスト

契約書の形式は、当事者が作成した文面に署名捺印する「私署証書」が一般的です。

しかし財産管理委任契約書のような重要な文書に関しては、公証役場で合意内容を文書化してもらった上で認証を得る「公正証書」がベストです。

その理由は、下記3つのメリットにあります。

- 公正証書のメリット1: 内容の真正が保証される

公正証書を作成する時は、法務大臣に任命された「公証人」が契約当事者の目の前で文書を読み上げ、間違いがなければその場で認証します。この方法により、公正証書の内容は疑う余地なく正しいものだと証明されるようになります。

- 公正証書のメリット2: 判決に匹敵する効力がある

作成された公正証書は、裁判所が事実や権利義務の存在を認める時の「判決」に匹敵する効力があります。万が一内容の不履行があった時は、この効力を使って差押えや強制執行に踏み切れます。

- 公正証書のメリット3: 原本保管は公証役場に任せられる

公正証書の原本は作成した場所で保管され、全国どこの公証役場からでも取り寄せられるようになります。自分で保管場所に気を付ける必要がなく、いつでも契約内容を確認できる安心感もあります。

8-2 公正証書の作成方法

公正証書を作成する時は、まず委任者と受任者との間で合意した内容を「契約書原案」にまとめ、双方とも都合のつく日を選んで最寄りの公証役場に向かいます。

公証役場に向かう当日は、契約書原案の他に双方とも以下の持ち物が必要です。

- 本人確認書類(運転免許証など)

- 登録済みの実印

- 印鑑証明書(発行3か月以内)

- 住民票(発行3か月以内)

公正証書を作成する時は、目安として1万5千円程度の手数料がかかります。また、委任者の体調がすぐれず公証役場に向かえそうにない場合は、弁護士や司法書士に代わりに対応してもらうことも可能です。

9. 「任意後見制度」への移行できる体制を整えると安心

財産管理委任契約を結ぶ際は、将来のことも考えておきましょう。認知症を発症すると、悪意のある人に財産を狙われたり、症状のせいで身上の安全が脅かされたりする恐れがあります。

症状が進むにつれ、財産管理契約で結んだ内容よりも手厚い支援が必要になるのは当然のことです。

そこで考えられるのが、財産管理委任契約を結ぶ段階で「任意後見制度」にいつでも移行できるよう体制を整える方法です。

9-1 任意後見制度とは

任意後見制度とは、本人の判断能力が維持できているうちに支援者と契約を結んでおけば、希望するタイミングから「任意後見人」として財産管理や生活の保全に努めてもらえる制度です。

契約を結ぶ際は、支援の開始時期だけでなく、その内容も自由に決められます。上記の点は財産管理委任契約とよく似ていますが、下記のような違いがあります。

- 財産管理委任契約との違い①: 監督人が付く

任意後見契約が発効して支援が始まると、家庭裁判所に選ばれた「任意後見監督人」が仕事ぶりをチェックします。この仕組みがあることで、支援者による財産流用などの不正を防げます。

- 財産管理委任契約との違い②: 法務局に登記される

任意後見契約が発効した事実は法務局に登記され、後見人としての権限を公的に証明できるようになります。必要に応じて「登記事項証明書」を取り寄せれば、相手方に信頼してもらう必要のある手続き(不動産取引)も難なくこなせます。

認知症対策としておすすめするのは、財産管理委任契約と同時に「判断能力が不十分になった時に支援を開始する」という内容の任意後見契約も結んでおく方法です。

任意後見契約が発効するまでの間は、受任者の権限は必要最低限の範囲に制限しつつ、委任者自ら受任者の仕事ぶりをチェックできます。

委任者の判断能力が不十分になれば、受任者の社会的信用や権限は「任意後見人」として強化され、事前に希望した内容に沿って十分なサポートが実施されます。

チェック体制は監督人へと引き継がれるため、委任者の不正を心配する必要はありません。

10. 財産管理を任せる方法は他にもある

成年後見制度や任意後見制度以外にも、財産管理委任契約と同じく「お金のことや普段の生活で必要になる手続き」をサポートしてもらう方法は複数あります。

最後に、本人の健康状態別に利用できる方法を紹介し、まだ本記事で触れていない方法について財産管理委任契約を踏まえながら解説します。

- 「判断能力が不十分な人」を支援する制度: 成年後見制度、日常生活自立支援制度

- 「将来、判断能力が不十分になった時」を支援する制度: 任意後見制度、家族信託、財産管理委任契約

- 「判断能力は十分だが、財産について不安に思うことがある人」を支援する制度: 財産管理委任契約、家族信託、見守り契約

10-1 家族信託

家族信託とは、信頼できる家族を自己の財産の管理者(=受託者)に指定し、先々で「管理財産からの給付」や「所有者死亡に伴う管理財産の承継」が行われるように締結しておく契約です。

感覚的には財産管理委任契約と同じように使えるものですが、違いとして以下3点が挙げられます。

- 遺言機能がある

家族信託では、例えば「委託者が死亡した時」「委託者夫婦が共に死亡した時」などの任意のタイミングで管理を終了させると同時に、管理財産を指定した人へ移転させられます。一方の財産管理委任契約では、委任終了のタイミングこそ自由に指定できますが、その際の管理財産の移転先までは決められません。

- 委任者の権限が広い

家族信託での管理財産を取引しようとする場合は、取引額に関わらず「取引物が受託者に管理されていること」を証明するだけで相手方に信用してもらえます。これが財産管理委任契約だと、高額取引になるほど本人の同意が証明できるものの提示を要求されてしまいます。

- 療養看護に関することは任せられない

家族信託の契約には「財産管理に関すること」に限られます。一方の財産管理委任契約では、買い物代行や介護サービスの利用支援など、療養看護に関することも委任できます。

10-2 日常生活自立支援事業

日常生活自立支援事業とは、精神障害者・知的障害者・認知症患者などの元へ支援員を派遣し、困っていることや不安に思うことをヒアリングしながら自立を支援する活動です。

地域の社会福祉協議会による一種の公的支援であることを含め、財産管理委任契約とは下記のように違いがあります。

- 「判断能力が不十分な人」しか利用できない

事業の支援対象になっているのは「日常生活を営むのに必要な判断を自力でできない人」だけです。単に身体が不自由というだけでは利用できません。

- 生活費以外の財産は管理できない

本事業で支援できるのは、水道光熱費や家賃などの「日常的な金銭管理」のみです。管理財産を自由に指定できる委任契約とは異なり、多額の現金や高額資産に関することは支援してもらえません。

10-3 見守り契約

見守り契約とは、定期的な訪問や電話連絡を通じ、支援者に健康状態や生活ぶりをチェックしてもらう契約です。財産管理委任契約などの支援方法とは「お金や本人が行うべき手続き」は一切任せられない点で決定的に異なります。

そのため、他の支援方法と併用しつつ、認知症などの兆候をすぐ発見して支援方法を変えてもらうための予備策として活用される場合がほとんどです。

11. まとめ

体力低下や身体障害が原因で「財産管理やその他普段の生活に必要なこと」を自力で済ませるのが難しくなった場合、信頼できる人に代行してもらう方法として「財産管理委任契約」があります。

委任契約を検討する時は、期待通りの支援が得られるよう次のポイントに注意しましょう。

11-1 財産管理委任契約のポイント

- 利用開始時は必ず契約書を用意する(公正証書がおすすめ)

- 不動産売買などの重要取引では、委任契約があっても「本人への確認」が行われる場合あり

- 受任者の負担を考え、報酬の有無や金額についてよく話し合う

委任契約を結んだものの、将来的な認知症発症時のことが心配…という場合は、万一の時に速やかにサポート体制を強化できるよう「任意後見契約」も一緒に結んでおくと安心です。

心身の状態に不安がある高齢者の生活に関しては、実に様々な制度が用意されています。ライフプランに合う制度を自己判断することは難しいため、弁護士や司法書士に相談してみましょう。

遠藤秋乃

遠藤秋乃大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。