田んぼや畑といった農地を相続する場合、申告までの流れや評価額の計算方法は通常の土地よりも少々複雑です。

そのため相続税の過少申告が後をたたないのはもちろん、逆に必要以上に納付しすぎてしまう方も少なくありません。

しかし、農地の相続に関しては様々な減額・猶予制度が設けられており、これらを活用することで比較的容易に相続税を抑えることができます。

そこで本記事では、農地における相続税評価額の計算方法に加え、納付猶予などの各種特例についても解説していきます。

目次

- 1. 田んぼや畑など農地の相続税はあまりかからないって本当?農地相続の3つの基礎知識

- 2. 田んぼや畑など農地の相続をするときの手続き・流れ

- 3. 田んぼや畑など農地にかかる相続税はいくらになる?相続税評価額の計算方法

- 4. 田んぼや畑など農地の相続税評価額を計算する際の5つの減額方法

- 5. 田んぼや畑などの農地の相続は「農地等を相続した場合の納税猶予の特例」が使える

- 6. 田んぼや畑などの農地相続で納税猶予の特例を適用するための3つの要件

- 7. 田んぼや畑などの農地の相続で納税猶予の特例を受けるための申告手続き

- 8. 田んぼや畑などの農地の相続時に納税猶予の特例が終了して納税が必要になる場合

- 9. 田んぼや畑などの農地の相続時に納税猶予の特例が終了しても税額が免除される場合

- 10. 田んぼや畑などの農地を相続せず、手放す・売却したい場合

- 11. 田んぼや畑などの農地の相続税や相続手続きに悩んだ場合は税理士に相談

1. 田んぼや畑など農地の相続税はあまりかからないって本当?農地相続の3つの基礎知識

まずは農地における評価額計算の基本、および相続者の負担を抑えるための制度について紹介します。いずれも詳細な解説はのちに行うので、田畑を相続する予定のある方はぜひ記事を最後までご覧ください。

1-1 農地は固定資産税評価額は低いが相続税評価額は高くなる

農地は原則として用途が農業に限られているため、自由に使える宅地と比べて評価額が安くなる傾向にあります。

固定資産税評価額、および固定資産税評価額×1.4%で求められる固定資産税額に関しても、宅地より農地のほうが明確に安くなります。

しかし、相続税計算に関しては周辺の道路の価値(路線価)が主な指標となっており、土地そのものの形態が評価額に及ぼす影響はそれほど大きくありません。

よって相続税評価額は同等の面積なら農地も宅地もほぼ変わらないため、固定資産税を基準に農地の相続税を求めようとしている方は要注意です。

<固定資産税評価額および相続税評価額の一例>

|

土地形態 |

面積 |

固定資産税評価額 |

相続税評価額 |

|

宅地 |

400㎡ |

40,000,000円 |

44,000,000円 |

|

農地 |

400㎡ |

100,000円 |

40,000,000円 |

1-2 農地の相続には「納税猶予の特例」が使えるケースがある

農地の相続には「納税猶予の特例」があり、相続人が対象の土地で農業を継続する場合のみ適用されます。

しかし猶予といっても全額が免除されるわけではなく、農業投資価格を基準とした相続税の納付が別途必要です。

とはいえ相続税評価額を基準とした本来の税額よりは大幅に安くなるため、農業を続けていく方であればとりあえず申請しておいて損はありません。

なお詳細な条件や必要な手続きについては、記事の後半で解説していきます。

1-3 農地の評価には減額要素がある

農地の相続税評価額には、主に以下の減額条件が存在します。

- 市街地周辺農地(国税庁HPの財産評価基準書で確認可能)

- 500㎡以上の三大都市圏農地、または1,000㎡以上の他地域農地

- 貸付中の農地(農業委員会で契約内容を要確認)

- 生産緑地(建築行為等が制限された市街化区域内農地)

具体的な減免額や適用条件については後述しますが、都市圏の農地の中にはこうした減額条件を複数適用できる場所も少なくありません。

裏を返せばこれらの条件を覚えておかないと、知らずのうちに相続税を払いすぎてしまうことになります。

2. 田んぼや畑など農地の相続をするときの手続き・流れ

田んぼや畑などの農地を相続する際は、税務署への相続税申告だけでなく、農業委員会や市区町村役場への届け出も必要になります。

宅地の相続に比べて煩雑な部分が多いので、自力での手続きが難しい方は気軽に専門家に相談してみてください。

STEP1. 農地を取得する人を決める

まずは遺言書や遺産分割協議に基づき、相続人の中から誰が農地を相続するのかを決定します。

農業生産や土地貸与によって継続的に利益を出せるうえ、納税猶予や各種減額制度を活用すれば初期出費も大幅に抑えられるので、農業を継ぐ意思と能力さえあれば基本誰でも相続可能です。

しかし、農地は維持管理に苦労するうえ、使っていなくても固定資産税がかかり続けるため、農業を継げない人が相続する意味はほぼありません。

かといって農地のみを相続放棄することは不可能なので、どうしても相続せざるを得ない場合は農地売却や宅地転用といった手法で利益を模索することになります。

STEP2. 相続登記を行う

農地の相続人が決定したら、まずは法務局で相続登記を行う必要があります。

以下に示すように必要書類がかなり多いため、自力でどうにかするよりは司法書士に相談したほうが無難です。

<相続登記に必要な書類と各費用>

- 登記申請書:司法書士に依頼する場合は3~8万円ほど

- 被相続人の戸籍附票:一通300円

- 被相続人および相続人全員の戸籍謄本:1通450円~

- 相続人全員の印鑑証明書:1通300円

- 相続人の住民票:一通300円

- 相続農地の固定資産評価証明書:一通300円

- 遺産分割協議書:司法書士に依頼する場合は3~8万円ほど

なお戸籍関連の書類は本籍地、住民票や印鑑証明書などは現住所の市区町村役場でそれぞれ取得することになります。

また農地の相続登記には登録免許税がかかり、その税額は固定資産税評価額×0.4%で求められます。

STEP3. 農業委員会へ届け出をし、手続きを行う

法務局での相続登記を終えたら、続いては各市区町村の農業委員会に相続の届出を行います。

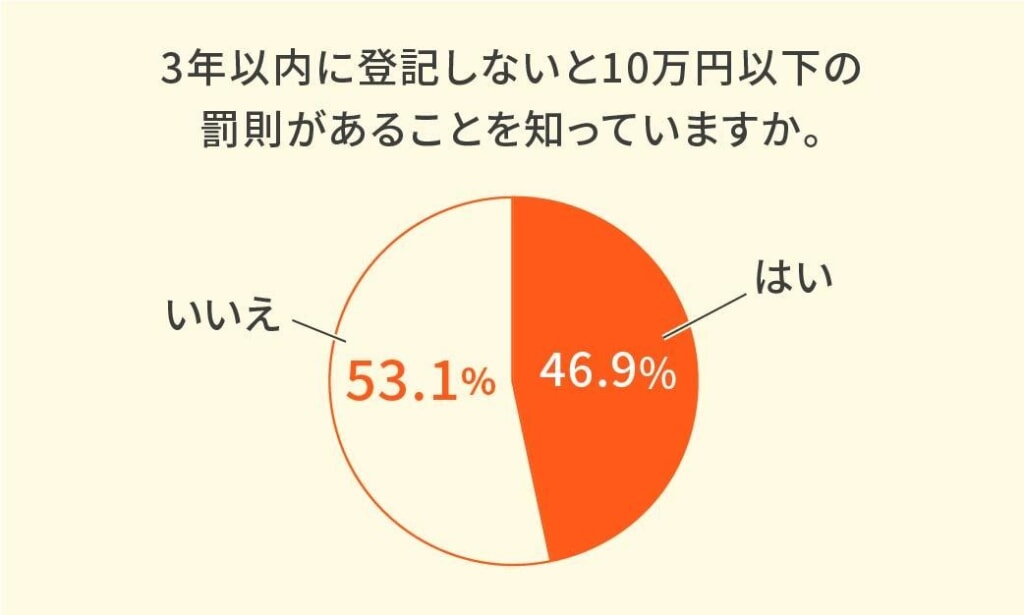

届出期限は農地の相続が発生した日から10ヵ月以内であり、期限を超過した場合は10万円以下の過料を支払わなければいけません。

相続税や固定資産税が土地を所有しているだけでも申告必須なのに対し、農業委員会への届出は農地としての使用実態がなければ不要です。

ただし届出の必要性は専門家であっても完璧には判断できないので、農業をする予定のない方も一度は農業委員会に問い合わせるよう心がけてください。

なお相続後に農地の管理が困難な場合、借り手や買い手を農業委員会にあっせんしてもらうことも可能です。

STEP4. 相続税の申告手続きを行い、納税する

法務局での相続登記、そして農業委員会への届出まで終えたら、ようやく相続税を申告する段階に入ります。

なお相続登記に求められる書類の多くは相続税申告にも必要なので、該当の書類を役場で発行してもらう際はなるべく複数枚ずつ受け取っておきましょう。

また、相続税の申告にあたっては農地だけでなく、住宅や預貯金などあらゆる財産の相続税評価額を計算する必要があります。

自力で過不足なく算出するのは不可能に近いので、相続税を申告する際は必ず税理士に相談するよう心がけてください。

なお相続税の申告期限は被相続人の死亡確認日から10ヵ月以内であり、期限を過ぎた場合は所定の追徴課税を支払わなければいけません。

この期間内に相続登記や農業委員会への届出も行うことを考えれば、司法書士や税理士といった専門家の手を借りるのはもはや必須といえるでしょう。

3. 田んぼや畑など農地にかかる相続税はいくらになる?相続税評価額の計算方法

本項では純農地や市街地農地といった農地の分類、および各分類における相続税の具体的な計算方法を紹介します。

ただし前提として、農地を含めた遺産総額が3,000万円に満たない場合、相続税の申告・納付は必要ありません。

3-1 純農地・中間農地の計算方式

純農地とは農用地区域内の農地、および土地改良事業の対象農地などを指しており、宅地への転用は原則認められていません。

一方で中間農地は駅から500m以内など比較的市街地に近い農地を指し、農業委員会の許可を得られれば農地売買や宅地転用も可能です。

そして純農地・中間農地ともに、相続税評価額は以下の計算式で求められます。

純農地・中間農地の相続税評価額=固定資産税評価額×倍率

なお固定資産税評価額は固定資産税の課税明細書、倍率は国税庁HPの財産評価基準書からそれぞれ確認できます。

3-2 市街地周辺農地の計算方式

市街地周辺農地とは、駅から300m以内など市街化区域に近い場所に存在する農地のことです。

宅地転用などは許可が必要であるものの、中間農地に比べて申請は通りやすい傾向にあります。

そして市街地周辺農地の相続税評価額は、以下の計算式で求められます。

市街地周辺農地の相続税評価額=市街地農地の相続税評価額×0.8

市街地農地の評価額計算については後述しますが、「周辺農地」として申告した方が相続税額を安く抑えられるのは間違いありません。

ただ「市街地周辺農地として申告したが実際は市街地農地だった」というケースも少なくないので、思わぬ追徴課税を避けるためにも相続する農地の分類については事前に役場に質問しておくよう心がけてください。

3-3 市街地農地の計算方式

市街地農地とは市街地および市街化区域に存在し、かつ宅地転用などの許可申請が不要となっている農地のことです。

土地そのものの価値は宅地同様に路線価基準で求められますが、農地の上にすぐ住宅等が建つわけではないため宅地造成費は控除されます。

市街地農地の相続税評価額=(路線価-1㎡あたりの宅地造成費)×土地面積

この評価方法は宅地比準方式と呼ばれ、地域ごとの路線価と宅地造成費はいずれも国税庁HPの財産評価基準書より確認できます。

なお宅地造成費分の控除は宅地転用予定の有無にかかわらず適用されるので、市街地農地を相続する予定の方はくれぐれも計算に入れ忘れないよう注意してください。

4. 田んぼや畑など農地の相続税評価額を計算する際の5つの減額方法

農地の相続税評価額を少しでも低く抑えるためには、以下の5つの減額要素を覚えておくことが大切です。

特に貸付農地や生産緑地に関しては、土地に対して相続者の自由が制限されることから、上手く活用すればかなりの金額を軽減できる可能性もあります。

4-1 宅地造成費の控除

標準的な地積の市街地農地を相続する場合、無条件で使える減額制度は宅地造成費の控除に限られます。

しかし、宅地造成費の内訳は下表の通り意外と複雑であり、控除額の合計を自力で算出するのは非現実的です。

<令和2年分・東京都の宅地造成費金額表>

|

費用一覧 |

費用発生条件 |

費用例(㎡あたり) |

|

整地費 |

ほぼ必ず発生 |

700円 |

|

伐採・抜根費 |

土地内の樹木が整地工事で除去不可能な場合 |

1,000円 |

|

地盤改良費 |

湿地など地盤改良を要する土地の場合 |

1,800円 |

|

土盛費 |

土地の高さが周辺道路より低い場合 |

6,900円 |

|

土止費 |

土盛作業を行った場合 |

70,300円 |

地盤改良や土盛りといった特別な作業が見込まれる場合を除き、宅地造成費の控除がもたらす恩恵はそれほど大きくありません。

とはいえ市街地農地における数少ない相続税減額制度であることに変わりはないので、農地を継ぐ際はぜひ土地相続に強い税理士を探してみてください。

4-2 貸付農地の場合

農地を第三者に貸し付ける場合、原則として借主には耕作権が発生します。

耕作権とは所有者に小作料を支払うことで田畑を利用する権利であり、裏を返せば当該農地における所有者自身の権利を制限する規定です。

よって貸付農地の相続税評価額は、従来の評価額から耕作権割合を差し引く形で求められます。

貸付農地の相続税評価額=自用の場合の相続税評価額×(1-耕作権割合)

耕作権割合は貸付契約の残存期間によって5%〜90%と幅広く、期間が設定されていない場合は一律で40%となっています。

契約状態の詳細は農業委員会発行の「農地基本台帳」にて調べられるので、貸付農地を所有している方はぜひ一度確認してみてください。

4-3 市街地周辺農地の場合

相続税計算の項目で述べたように、市街地周辺農地の相続税評価額は市街地農地よりも20%安くなります。

この20%減額は「宅地転用時に許可を得る手間」が考慮された処置ですが、市街地周辺農地が属する「第3種農地」はもとより転用許可が下りやすいため、実際の申請において手間と呼べるフェーズはほぼありません。

しかし相続時に転用許可を得ている状態だと市街地農地扱いになり、貴重な減額処置が受けられなくなってしまいます。

被相続人が誰にもいわずに転用申請していたケースも少なくないので、相続の際は必ずその時点での農地の分類を役所に確認しておいてください。

4-4 地積規模の大きな農地の場合

地積の大きな農地を売却・分譲する際、「潰れ地」と呼ばれる宅地化不能なスペースが必ずといっていいほど生じます。

潰れ地の存在によって売却時に1㎡あたりの地価が下がるため、通常の計算式で求められた相続税評価額では本来の不動産価値と釣り合いません。

そこで適用されるのが、「地積規模の大きな宅地の評価」という制度です。500㎡以上の三大都市圏農地、および1,000㎡以上の他地域農地が対象となっており、評価額は以下の計算式で求められます。

地積規模の大きな宅地の評価額=路線価×各種補正率の総積×地積

※補正率の一例(いずれも国税庁HPで確認可能)

- 奥行価格補正率:土地の奥行が短すぎる、または長すぎる場合に適用される補正率

- 規模価格補正率:潰れ地による売却価格の減少を考慮した補正率

- 不整形地補正率:複雑な形状の土地、および高低差のある土地に適用される補正率

なお「地積規模の大きな宅地の評価」はあくまでも宅地転用時の減価を考慮した制度であるため、住宅等の建設が制限された「市街化調整区域」には適用されません。

ただ市街化調整区域内の農地は「生産緑地」に指定されていることも多く、その場合はまた別の減税処置が適用されます。

4-5 生産緑地の場合

生産緑地とは、建築行為の規制によって農地の計画的保全を図る制度です。生産緑地の被相続人が死亡した際、相続人には3つの選択肢が与えられます。

- 生産緑地の指定を継続し、減税処置を受ける代わりに農業継続の義務を負う

- 生産緑地の指定を解除し、土地の開発・売買を可能とする(減税処置はなし)

- 生産緑地の指定を一部のみ解除する(一部自治体でのみ許可)

生産緑地の指定を継続した場合、相続税評価額は以下の計算式で求めることになります。

生産緑地の相続税評価額=通常の相続税評価額×(1-買取不可期間に応じた割合)

なお生産緑地の指定を継続した場合は次に買取申し出を行えるまでの期間が最長30年となり、買取不可期間に応じた割合も最大の35%(0.35)が適用されます。

5. 田んぼや畑などの農地の相続は「農地等を相続した場合の納税猶予の特例」が使える

ここからは、農地相続における納税猶予の特例について紹介します。制度の適用条件から必要な手続きまでを網羅的に解説していくので、農業を継ぐ意思のある方はぜひ納税猶予を活用してみてください。

5-1 納税猶予の特例がある理由

相続税評価額は固定資産税に比べ、純粋な土地面積の比重が大きくなります。そのため従来の申告方式では相続税額が高くつきすぎてしまい、それを納付するために農地を売却せざるを得なくなる事態も生じかねません。

そのため納税猶予の特例によって、農業の継続を条件に相続人の負担軽減を図っているのです。なお猶予といっても納税額がゼロになるわけではなく、農業投資価格(※)に基づいた相続税額を別途支払う必要があります。

(※)農業使用を前提とした売買価格。通常の宅地評価額より大幅に低い

5-2 納税猶予の特例が使える場合

納税猶予の特例は、相続人が農業を続けていく限り適用されます。

また納税猶予の特例が適用されている間に一定の条件を満たすと、農地の相続税を「猶予」ではなく完全に「免除」することが可能です。

シーン1.特例の適用を受けた相続人が死亡した場合

特例の適用を受けた相続人が死亡した場合、それまで猶予されていた相続税額は完全に免除されます。

ただしその後も納税猶予の特例を継続するには、新たな相続人が農業を続けていく必要があります。

シーン2.農業の後継者に生前一括贈与をした場合

農業の後継者に生前一括贈与をした場合、猶予されていた相続税が免除されるだけでなく、後継者の贈与税に関しても納税猶予を受けられます。

ただし贈与税の税率は相続税より高く、そのぶん納税猶予を適用するうえで必要な担保額も多くなる点は要注意です。

シーン3.相続税の申告期限から20年間農業を継続した場合

相続税の申告期限から20年間農業を継続すると、相続人の死亡や後継者への一括贈与をせずとも猶予額が全て免除される場合があります。

なお継続期間中に体調不良などで農業を続けられなくなった際も、特定貸付を利用すれば納税猶予状態をキープすることが可能です。

5-3 平成30年度に制度の変更があったことに注意

平成30年度の税制改正により、新たに以下の場合で納税猶予の特例が適用されるようになりました。

- 生産緑地地区内における農地・農園の貸し付け

- 田園住居地域内にある農地(のちに対象から外れた場合も猶予は継続)

- 農作物栽培高度化施設を建てるため農地の一部をコンクリート類で覆った場合

しかし納税猶予の適用対象が増えた一方、市街化区域の生産緑地地区における営農継続期間が「20年」から「終身」に延びた点は要注意です。

6. 田んぼや畑などの農地相続で納税猶予の特例を適用するための3つの要件

農地相続で納税猶予の特例を受けるためには、被相続人および相続人、さらに対象となる農地自体がそれぞれの要件を満たしている必要があります。

とはいっても正当な流れで農業を継いでいれば、適用条件から漏れる心配はほとんどありません。

6-1 被相続人の要件

農地における納税猶予の特例を適用するため、被相続人が満たすべき要件は以下の通りです。

- 死亡日まで農業を継続していた

- 死亡日まで農地の特定貸付を継続していた

- 生前に農地を後継者へ一括贈与した

なお特定貸付を行うには農業委員会の許可が必須であり、無許可の貸し付け行為(ヤミ小作)では要件を満たせません。

生前一括贈与を行っておくと、それだけで相続人の要件と農地自体の要件を同時に満たすことができます。

6-2 相続人の要件

農地相続で納税猶予の特例を受けるため、相続人に必要な要件は以下の通りです。

- 農地所有者の相続人であること

- 相続税の申告期限までに農業を引き継ぐか、もしくは特定貸付を行うこと

- 農地の生前一括贈与を受け、贈与税にて納税猶予の特例を適用中であること

相続人に該当していればそれだけで要件を満たせるので、この項目に関しては特段気にする必要はないでしょう。

6-3 対象となる農地や畑などの農地の要件

納税猶予の特例を受けるためには被相続人・相続人の要件に加え、対象となる農地に関しても以下の要件を満たす必要があります。

- 相続税の申告期限までに遺産分割を完了していること

- 生前一括贈与が発生し、贈与税の納税猶予が既に適用されていること

生前一括贈与が行われていなかった場合、納税猶予を適用するうえで一番のハードルとなるのは、農地要件における「遺産分割の完了」です。

協議書の作成や相続登記など一通りの作業を相続税の申告期限(10か月)までに終わらせる必要があるので、なるべく協議や各種手続きは時間に余裕を持って進めるよう心がけてください。

7. 田んぼや畑などの農地の相続で納税猶予の特例を受けるための申告手続き

納税猶予の特例に必要な要件を満たしていれば、所定の申告手続きを行うことですぐに猶予処置を受けられるようになります。

ただし納税猶予は農業の継続を前提とした制度であるため、相続税の申告期限から3年目ごとに継続届を提出しなければいけません。

7-1 相続税の申告を行う

農地の相続税申告は、事前に法務局での相続登記や農業委員会への届出を済ませたうえで行います。

農地以外の全ての遺産についても評価額計算および相続税申告が必要となるので、申告漏れを避けるためにもなるべく税理士の力を借りておきましょう。

なお納税猶予の特例を受ける場合は担保の用意が必須とされていますが、基本的には相続する農地がそのまま担保となるため、のちに農地を売却する場合以外は気にしなくても問題ありません。

7-2 納税猶予期間中は申告期限から3年目ごとに継続届出を提出する

納税猶予期間中は定期的に、継続届出として以下の書類を税務署に提出する必要があります。

- 農業の継続または農地の貸付に関する農業委員会の証明書

- 貸付中の場合は貸付に関する明細書

なお提出期限は「相続税の申告期限の翌日から起算して丸3年が経過する日」であり、この期限を2か月超過すると自動的に納税猶予が打ち切られてしまいます。

そうなると猶予されていた相続税を利子税付きで支払わなければならなくなるので、農業を継ぐ際はくれぐれも継続届出の存在を忘れないよう注意してください。

8. 田んぼや畑などの農地の相続時に納税猶予の特例が終了して納税が必要になる場合

農地の相続において納税猶予の特例が打ち切られてしまうケースは、主に以下の4種類です。

- 相続人が農業をやめた場合

- 農地面積の20%超を贈与・転用などした場合

- 継続届出を期限から2か月経過しても提出しなかった場合

- 農地の担保価値減少によって増担保を求められ、それに応じなかった場合

日々農業に専念しつつ定期的に継続届出を行っている限り、上3つに引っかかることはほとんどありません。

4つ目の担保価値減少だけは避けようがないものの、納税猶予の打ち切りがもたらす出費を考えれば増担保に応じる方が無難といえるでしょう。

9. 田んぼや畑などの農地の相続時に納税猶予の特例が終了しても税額が免除される場合

農地の相続において納税猶予の特例が終了したあと、そのまま納税義務が免除されるケースは以下の通りです。

- 相続人が生涯農業を継続し、死亡した場合

- 相続人が農地を後継者に生前一括贈与した場合

- 三大都市圏の特定市以外の市街化区域にて、農業を20年間継続した場合

納税猶予を継続する限り、人生の大半ないし全てを農業に捧げることとなります。

なので納税猶予の特例は金銭的にお得という理由だけで利用するのではなく、あくまでもご自身の今後の人生と相談しながら検討するよう心がけてください。

10. 田んぼや畑などの農地を相続せず、手放す・売却したい場合

本項では農業を継ぐ予定がない方向けに、被相続人が死亡した後の農地の扱いについて4つのパターンを紹介します。

農地はいったん相続すると簡単には手放せないので、非農家となる場合は農地の処遇を早めに決めておきましょう。

10-1 農地のまま売却する場合

農地を農地のまま売却する場合はいったん相続登記をしたのち、農業委員会に売買許可を得る必要があります。

なぜなら農地は誰にでも売れるわけではなく、買い手が以下の条件を満たしていなければならないからです。

- 専業農家であること

- 購入後、農地の総面積が50ha以上になること

- 所有農地の全てを耕作に用いていること

- 農業をするうえで十分な人材・機材を確保していること

このように農地は用途も買い手も限られるため、売却で得られる利益が相続税分の埋め合わせにすらならない場合があります。

また、そもそも買い手がつかないケースも少なくないので、あらかじめ売買の目途が立っている場合以外はあまりおすすめできません。

10-2 農地以外へと用途変更して売却する場合

市街地農地や市街地周辺農地では転用許可が比較的下りやすいため、こうした区域では農地以外に用途変更して売却するのがおすすめです。

宅地化しておけば売却時に買い手を見つけやすいだけでなく、住宅を建てたうえで賃貸収入を得るという手段も生まれます。

ただし市街化区域外の農地では転用許可を得られる見込みがほぼないうえ、区域内であっても生産緑地をはじめとした複数の例外が存在します。

ご自身の所有する農地が転用可能かどうかは、司法書士に相談するなどして入念に調査しておくよう心がけてください。

10-3 農地だけを相続放棄することはできないので注意

農地を不要とする相続人の中には、真っ先に相続放棄を検討する人もいることでしょう。

ただし農地「だけ」を放棄することはできず、相続放棄を行うと住宅や貯金といった他の遺産もすべて失われてしまいます。

とはいえ最も手っ取り早く相続税から逃れられる方法には違いないので、被相続人の負債状況などによっては検討するのも一手です。

なお相続放棄の申請期限は「被相続人の死亡を知ってから3か月以内」なので、判断に迷う場合は早めに税理士などに相談しておきましょう。

10-4 遊休農地や休耕地として放置する手もある

農地の売却や転用が難しく、かつ相続放棄も現実的でないのなら、あとは休耕地ないし遊休農地として最低限の管理を継続するしかありません。

その場合は形だけでも相続登記を行ったうえ、雑草・害虫の除去をはじめとした農地の手入れを定期的に行うよう心がけてください。

なお相続税の納税猶予は休耕地などにも適用されますが、固定資産税に関しては農地を使っていなくとも毎年かかります。

11. 田んぼや畑などの農地の相続税や相続手続きに悩んだ場合は税理士に相談

農地の相続税は計算方法・減額条件とも非常に複雑であること、および相続手続きにはかなりの手間を要することがお分かりいただけたと思います。

田んぼや畑など農地の相続にお困りの際は、ぜひ気軽に税理士や司法書士を頼ってみてください。

遠藤秋乃

遠藤秋乃

大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。