お近くで相続に強い司法書士を探す

- 北海道東北

- 関東

- 中部

- 関西

- 中国四国

- 九州沖縄

- 北海道

- 青森県

- 岩手県

- 宮城県

- 秋田県

- 山形県

- 福島県

- 東京都

- 神奈川県

- 埼玉県

- 千葉県

- 茨城県

- 群馬県

- 栃木県

- 愛知県

- 岐阜県

- 静岡県

- 三重県

- 山梨県

- 新潟県

- 長野県

- 富山県

- 石川県

- 福井県

- 大阪府

- 兵庫県

- 京都府

- 滋賀県

- 奈良県

- 和歌山県

- 鳥取県

- 島根県

- 岡山県

- 広島県

- 山口県

- 徳島県

- 香川県

- 愛媛県

- 高知県

- 福岡県

- 佐賀県

- 長崎県

- 熊本県

- 大分県

- 宮崎県

- 鹿児島県

- 沖縄県

![]()

相続が得意な専門家の無料相談予約サイト

閉じる

![]()

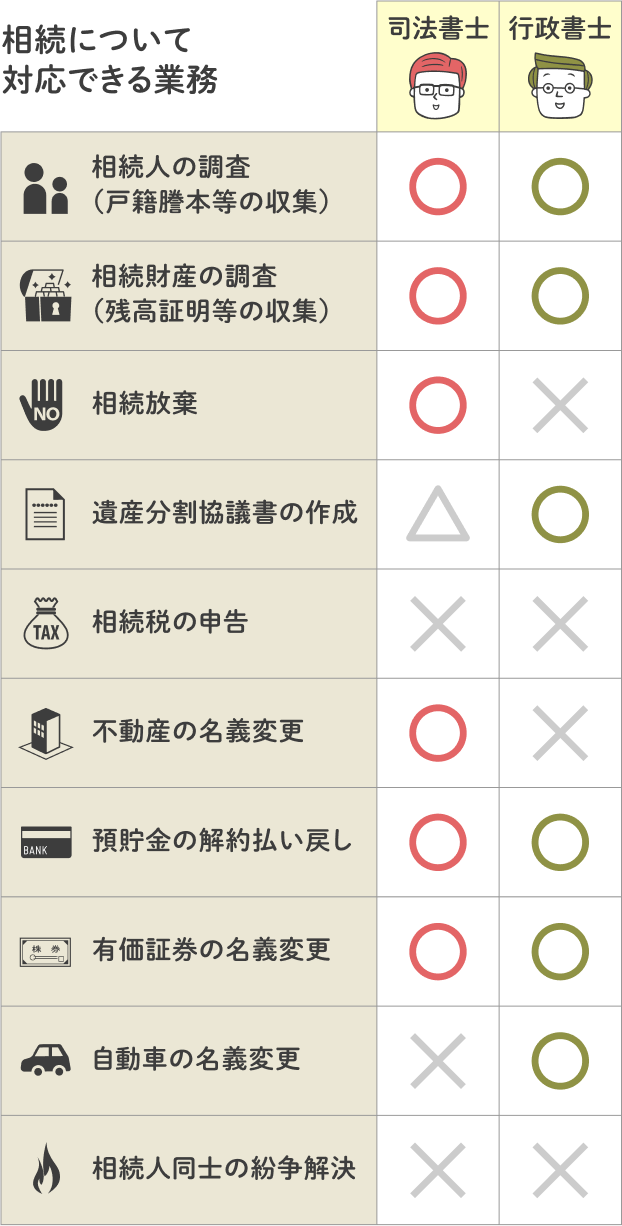

相続発生後に行わなくてはいけない相続手続きの多くを、司法書士・行政書士に依頼することができます。〇は主に対応できる業務、△は対応できるが条件があったり、提携先に委託することが多い業務、×は対応できない業務になります。

相続税の申告は税理士、紛争解決は弁護士しか対応できない業務になりますが、司法書士・行政書士共にほとんどの相続手続きに対応できます。

一部司法書士・行政書士どちらかしか行えない業務もありますが、相続に強い士業同士で連携していることが多いため、相続手続き全般を相談する場合にはどちらに相談しても良いでしょう。

相続手続きは時間的に余裕のある方がやっても3か月、場合によっては半年以上かかることもあり、自分でやってみて途中で断念してしまう方も少なくありません。一日でも早く平穏な日常に戻れるよう、面倒で手間のかかる相続手続きは司法書士・行政書士に相談してみましょう。

![]()

司法書士・行政書士が行う主な相続業務の報酬相場についてまとめました。 相続は各家庭によって状況も変わりますので、下記の相場がそのまま当てはまらない場合もあります。 ただ、これから相談先を探すうえで、ある程度の相場感を抑えておくことは大事なことですので、参考にしてみてください。

以上、「“相談する前に知っておきたい”相続に強い司法書士・行政書士探しのポイント」をお伝えしました。

専門家探しにお役立ていただけますと幸いです。

あなたの希望に合った専門家に出会えることを願っています。

全26件中 1〜10件目を表示

並び順

業務内容

*初回相談無料*

営業時間

※営業時間は直接お問い合わせください

*初回相談無料*

営業時間

*初回相談無料*

営業時間

*初回相談無料*

営業時間

営業時間

*初回相談無料*

営業時間

△要相談

*初回相談無料*

営業時間

*初回相談無料*

営業時間

贈与税とは、個人がから無償で財産を受け取った時に課される税金です。

この税金は、1年間(1月1日から12月31日まで)に受け取った総額に基づいて計算され、受け取った人が納税する必要があります。

贈与税の対象となる資産には、現金や預金だけでなく、不動産、自動車、貴金属など多岐にわたります。

しかし、生活費や教育費の援助、結婚や入学の祝い金、お年玉、香典など、適切な範囲内での支援は贈与税の対象にはなりません。

贈与税が課される基準額は、受け取った資産が暦年課税制度か相続時精算課税制度のどちらに該当するかによって異なります。

一般的には、1年間に110万円を超える贈与を受けた場合、暦年課税制度に基づいて贈与税が課されます。

暦年課税制度では、1年間に受け取った贈与の合計が110万円を超えると税金が発生します。例えば、一年のうちに複数の人から贈与を受け、合計が110万円を超える場合には、贈与税の申告と納税が必要になります。

相続時精算課税制度では、この制度を活用するという申告をするなど、一定手続きが必要ですが、累計で2,500万円までの贈与に贈与税はかからず、相続することになった時に、相続財産に含めて計算します。

贈与税申告に関する税理士の報酬は、税理士によって基準が異なります。

報酬の設定方法は多岐にわたり、例えば取得財産額に基づいて段階的に設定する税理士や、贈与税の課税方法(暦年課税、相続時精算課税、住宅取得資金の贈与等)に応じて料金を決定する税理士がいます。

また、財産評価や特例申請が必要な場合は、報酬が高くなる傾向にあります。そのため、具体的なサービスを依頼する前に見積もりを取ることが推奨されます。

税理士の報酬は事務所によって差がありますが、1,000万円以下の贈与に対しては、一般的に5万円程度が相場とされています。

特殊な資産(土地や未上場の株式など)を受け取った場合や、非課税制度の適用、相続時精算課税制度の利用など、特定の条件下では追加の費用が発生することがあります。相談料に関しても、各税理士事務所で異なります。

税理士以外での相談先としては、税務署が無料で基本的な相談に応じてくれますが、内容は贈与税の対象性や申告書の記入方法など基礎的なものに留まります。

贈与税の申告を税理士に依頼した例

贈与した金額:3,000万円(現金)

税理士への報酬金額:10万円

贈与税を申告していなかったケースで、税理士の支援で税務署への申告を完了した場合です。

生前に自分の資産を他人に譲渡する際、いくつかの段階を経て手続きを完了させる必要があります。

贈与したい相手と贈与する資産を決定し、贈与の目的をはっきりさせます。

贈与の目的に応じて、税金が免除されるケースがあるため、事前に情報を集めます。

生前贈与には「暦年贈与」と「相続時精算課税制度」の2つの課税方法があります。

それぞれの方法には利点と欠点があるため、贈与する側と受ける側がよく協議し、お互いにとって最適な方法を選択することが重要です。

贈与を行うには、贈与を受ける人が「もらう」という意思と同意が必要です。また、贈与の意志と受取人の同意を示す贈与契約書を作成し、保管しておくことが望ましいです。契約書は自分で作成することも、専門家に依頼することも可能です。

贈与税の計算方法を決めた後、実際に資産を移転します。不動産を贈与する場合は、法務局での所有権移転登記が必要です。

金銭の贈与の場合は、銀行振込などを利用して贈与があったことの証拠を残すことが推奨されます。

贈与を受けた人は、贈与税の申告を行う必要があります。この申告は、贈与の総額が110万円の暦年贈与の控除額を超えた場合に必要となります。

申告期限は、贈与を受けた翌年の3月15日までです。

不動産を贈与された場合、不動産取得税の納付が必要になります。不動産の名義変更後、納税通知書が送付されるので、指定された期限内に納付を完了させましょう。

贈与税の税額計算や申告・納付に、不動産取得税ついては税理士に、不動産の名義変更については司法書士に相談しましょう。

贈与があったことを明確にするために、贈与契約書の作成は重要です。これにより、贈与が実際に行われたことの証明となります。

長期にわたり毎年同じ金額を贈与すると、その全額を一度に贈与する意図があったと見なされ、贈与税が一括で課税される可能性があります。つまり、最初から1,000万円を贈与することが決まっていて、毎年100万円ずつ定期的に贈与していると「定期贈与」と見なされて、贈与する総額に贈与税がかかる可能性があります。

贈与を同じ日に行うと、定期的な贈与とみなされる可能性があります。

相続開始前3年(または改正後は段階的に7年)以内の贈与は、相続税計算時に相続財産へ加算される可能性があります。

したがって、長期間にわたって計画的に贈与を行うことが望ましいです。

例えば、子や孫名義の銀行口座を贈与する父母や祖父母が管理していた場合、実質的な贈与とは認められないことがあります。

贈与された資産は、受贈者が自由に管理できる状態にしておく必要があります。

贈与税の申告を行うことで、贈与行為があったことを税務署に明確に示すことができます。例えば、111万円を贈与し、その上で小額の贈与税を支払うことで、贈与の実施を証明することが可能です。

これは、人が亡くなった後ではなく、生きているうちに財産の渡すことです。

財産を移すことで、相続する段階で遺産の総額を減らし相続税を抑えることができます。また、財産を贈与したい人に確実に贈ることができます。記録も残しておくことで、相続が発生した時に遺産分割協議のトラブルの可能性が低くなります。

相続時精算課税制度や夫婦間の贈与特例などがあります。

夫婦間の贈与特例は、結婚して20年以上が経過した配偶者から住宅またはその購入資金を受け取る際、110万円の基本控除とは別に、最大2,000万円までの贈与税が免除されます。

祖父母や親から贈与を受ける子や孫が、累計2,500万円までなら贈与税を納めずに贈与が受けられる制度です。贈与した人が亡くなった時に、贈与を受けた金額も相続財産と合計して相続税額を計算します。2024年からこの制度を使う場合でも、年間110万円の基礎控除も活用できるようになりました。110万円の基礎控除の範囲内であれば、相続時に相続財産に加算する必要はありません。

贈与税の申告と納税の期限は、対象となる1年間(1月1日から12月31日)の贈与に対して、翌年の2月1日から3月15日までに設定されています。

この期間内に、贈与を受けた人は税務署に申告書を提出し、必要な税金を納める必要があります。

贈与税の納付は、通常は受け取った財産に関係なく、現金での一括払いが基本です。

ただし、受け取った財産が不動産等で、現金が手元にないなどの特別な事情がある場合は、特定の条件を満たせば、最長5年間の分割で納税することが可能です。

結婚生活中の夫婦間での生活費のやり取りは、一般に彼らの相互扶養義務の範囲内で行われるため、これらの取引に贈与税は課されません。

ただし、この過程で一方の配偶者に財産が移転される際には、移転する側に対して所得税が課される場合があります。

上記5つは司法書士に依頼できる代表的な業務です。

司法書士は相続に関する多くの業務を行うことができるのですが、その中でも特に相続登記をはじめとした土地や不動産の相続に関する業務を得意としています。

相続遺産に土地や不動産がある場合は、司法書士に相談してみることをおすすめします。

司法書士は幅広い業務を請け負うことができると前述しましたが、内容によっては依頼を受けることができません。例えば相続税に関係する業務です。

相続税申告などは税理士の業務範囲となっており、司法書士では対応することができません。

他にも、依頼人の代理人となり遺産分割協議などで交渉することはできません。代理人や調停者の依頼は弁護士が専門となって業務を請け負っています。

また、官公庁への書類の作成代理などは行政書士の独占業務になっているので司法書士には依頼することができません。

このように司法書士では対応できない業務が存在するので事前に相談したい内容に司法書士が対応できるかどうか確認するようにしましょう。

司法書士が行う主な相続業務の報酬相場についてまとめました。相続は各家庭によって状況も変わりますので、下記の相場がそのまま当てはまらない場合もあります。

ただ、これから相談先を探すうえで、ある程度の相場感を抑えておくことは大事なことですので、参考にしてみてください。

| 業務内容 | 司法書士の報酬相場(税抜き) |

|---|---|

| 相続人調査 (戸籍謄本等の収集) |

3~5万円程度 |

| 相続財産調査 (残高証明書等の収集) |

3~5万円程度 |

| 相続放棄 | 1人につき5万円程度 |

| 遺産分割協議書作成 | 3~5万円程度 |

| 不動産の名義変更 | 1申請につき5万~8万円程度 |

| 預貯金の解約払い戻し | 1申請につき3万円程度 |

| 有価証券の名義変更 | 1申請につき3万円程度 |

相続発生後に行わなくてはいけない相続手続きの多くを、司法書士・行政書士に依頼することができます。

〇は主に対応できる業務、△は対応できるが条件があったり、提携先に委託することが多い業務、×は対応できない業務になります。

相続税の申告は税理士、紛争解決は弁護士しか対応できない業務です。

一部、司法書士にはできて行政書士にはできない業務があり、相続放棄や相続登記(不動産の名義変更)は、できない業務にあたります。

これらの手続きが必要になる場合は司法書士に依頼をしたほうが良いでしょう。逆に、行政書士にできて司法書士にできないものとして自動車の名義変更があります。

司法書士に依頼をすると相続手続がスムーズに進みます。

上記が司法書士に依頼するメリットの例です。

自分自身で相続手続きをしようとすると手続きの複雑さや必要書類の収集によって相続が難航してしまうことが多いです。

しかし、司法書士に相続の依頼をすると依頼人の状況に応じた相続手続きについて提案してくれますし、それに応じた調査や手続きを代行してくれます。

司法書士に相続を依頼することで発生するデメリットはどんなものがあるのでしょうか。司法書士に依頼した場合、司法書士報酬が発生するというデメリットがあります。

司法書士報酬額はおおよそ5万〜15万円が相場とされており、相続にかかる費用を節約したいと考えている方にとっては大きな負担となります。

またこの費用は依頼人の相続の状況によって額が変動するので正確な費用を事前に確認しにくいことも依頼人にとって悩みの種です。

このデメリットをなくすためには自身で手続きを行っていく必要があるのですが、別のデメリットとして正確で円滑な手続きが難しくなります。

これを比較すると司法書士に依頼して相続を進めるほうが大きなメリットとなることが分かります。

相続のサポートをしてくれる専門家は複数資格ありますが、それぞれ主な担当分野があります。

行政書士・司法書士は主に相続の手続き全般(司法書士は特に不動産の手続き)が担当分野です。

税理士は相続税申告や相続税対策、弁護士は相続トラブルの解決です。

まずはあなたの主な相談事項が何に該当するかで探すべき専門家の種類を絞りましょう。

上で挙げたように専門家には主な担当分野があり、他の専門家の担当分野にも配慮ができるかで、相続手続き全体が円滑に運ぶかどうかが決まってきます。

今置かれている相続の状況を正しく整理してくれ、自身の業務範囲で何ができるか、他の専門家も協力して何ができるか、相続の全体像を踏まえた提案ができる専門家は信頼がおけるでしょう。

遺産相続はお金の問題、人間関係の問題、心の問題といった数多くの問題が絡み合った分野であり、相談者に寄り添ったオーダーメイドな提案が求められます。

そのため、あなたが「この人には安心して相談できる」と思えるような方でないと、根本的な悩みの解決は難しいでしょう。

また、相続は複雑で専門用語も多いため、一般の方にでも易しい言葉づかいで理解できるまで、丁寧に説明をしてくれる専門家が相談には適しています。

解決件数が多いほど、相続業務におけるノウハウを蓄積できていると考えられます。 また相続はなにかとアクシデントに見舞われがちな分野です。

こうした『複雑なケース』の経験が豊富な専門家が良いでしょう。

事務所ページに掲載されている解決事例にあなたの状況と近しい事例が掲載されていれば、より安心して相談できます。

事務所ページに掲載されている料金体系が明瞭であると、相談前にある程度依頼内容と依頼時にかかる料金のイメージがつきやすく安心です。

また、相談時に依頼した場合の事前見積もりを出してくれるかどうか、その見積もりから金額が上下する条件まで詳しく説明があれば、料金面で不満を抱えることはないでしょう。

相続が発生したことを知った直後に相談することをお勧めします。

特に、不動産の相続登記や遺産分割協議など、複雑な手続きには早期からの専門家のアドバイスが有効です。

故人の戸籍謄本や不動産登記簿謄本など、相続財産に関連する資料、及び相続人全員の情報がわかる書類を持参してください。

事前に司法書士に必要な書類を確認しておくとスムーズです。

相続争いについては、遺産分割協議のサポートや必要に応じて仲介役としての役割を果たすことができます。

また、専門外の問題がある場合には、弁護士との連携を提案することもあります。

司法書士は不動産の登記や遺言書の作成など、相続手続きの専門家です。

弁護士は相続争いなどの法律問題を扱い、訴訟代理権があります。相続の状況や必要なサポートに応じて選択してください。

地元の司法書士は地域における不動産登記などの手続きに詳しい可能性が高いです。

しかし、特殊なケースや複雑な遺産分割には、特定の専門知識を持つ都市部の司法書士が適している場合があります。

明確な相談目的を持ち、必要な書類や情報を整理しておくことが大切です。

期待するサービスの範囲や費用についても事前に話し合い、合意を形成しておくことが円滑なコミュニケーションにつながります。

司法書士は、遺産分割協議の仲介や協議書の作成支援を行います。法的なトラブルが発生した場合には、適切な弁護士を紹介してくれる場合もあります。

これらの質問は、相続手続きにおける司法書士の選び方や、彼らに期待できるサービスについての理解を深めます。

船井総合研究所は、相続分野において700事務所にものぼる全国の弁護士・税理士・司法書士といった士業事務所のコンサルティングを行っており、その長年のノウハウをもとに「つぐなび」を2020年に開設いたしました。

現在、全国的に高齢人口の急速な増加を続けており、総人口は減少していく一方で、高齢者人口は2040年まで増え続けると予測されています。それに伴い、相続財産をめぐるトラブルも増加、複雑化していることが喫緊の課題となっており、さらに、問題を未然に防ぐための遺言や民事信託などの生前対策のニーズも年々高まっています。

「つぐなび」では、相続でお困りの皆様が、相続の”プロ”である専門家と一緒に相続の課題解決をしていけるようサポートいたします。

・本記事は一般的な情報のみを掲載するものであり、法務助言・税務助言を目的とするものではなく、個別具体的な案件については弁護士、税理士、司法書士等の専門家にご相談し、助言を求めていただく必要がございます。

・本記事は、本記事執筆時点における法令(別段の言及がある場合を除き日本国におけるものをいいます)を前提として記載するものあり、本記事執筆後の改正等を反映するものではありません。

・本記事を含むコンテンツ(情報、資料、画像、レイアウト、デザイン等)の著作権は、本サイトの運営者、監修者又は執筆者に帰属します。法令で認められた場合を除き、本サイトの運営者に無断で複製、転用、販売、放送、公衆送信、翻訳、貸与等の二次利用はできません。

・本記事の正確性・妥当性等については注意を払っておりますが、その保証をするものではなく、本記事の情報の利用によって利用者等に何等かの損害が発生したとしても、かかる損害について一切の責任を負うことはできません。

・本記事を含むコンテンツの一部については、生成AIを利用して作成しております。

・解決事例は、個人が特定できないように一部改変して掲載しています。

・本サイトの運営者は、本記事の執筆者、監修者のご紹介、斡旋等は行いません。

・情報収集モジュール等に関する通知・公表

当社は、本サービスの提供にあたり、利用者の端末に保存された情報を外部サーバーに送信するクッキー、コード、又はプログラム等(以下総称して「情報収集モジュール等」といいます。)を利用します。

当社が利用する情報収集モジュール等の詳細は、以下の通りです。

【情報収集モジュール等の名称】

TETORI

【送信される情報の内容】

https://adm.tetori.link/manual/view/realtime_user

【情報送信先となる者の名称】

グルービーモバイル株式会社

【当社の情報の利用目的】

サイト分析

【送信先での情報の利用目的】

https://www.groovy-m.com/privacy

閉じる