生命保険文化センターの調査によると、令和元年度の生命保険加入割合は男性・女性ともに80%を超えています。

単純に将来への不安が社会全体で高まっているというのもありますが、現代において生命保険が重宝されているのはそういったネガティブな理由だけではありません。

実は生命保険の中には「一時払い終身保険」というプランがあり、これが相続税の節税対策として大変有効なのです。

本記事では一時払い終身保険のメリットを節税の観点から解説していくので、生命保険の加入や見直しを考えている方はぜひ参考にしてください。

目次

1. 一時払い終身保険とは?

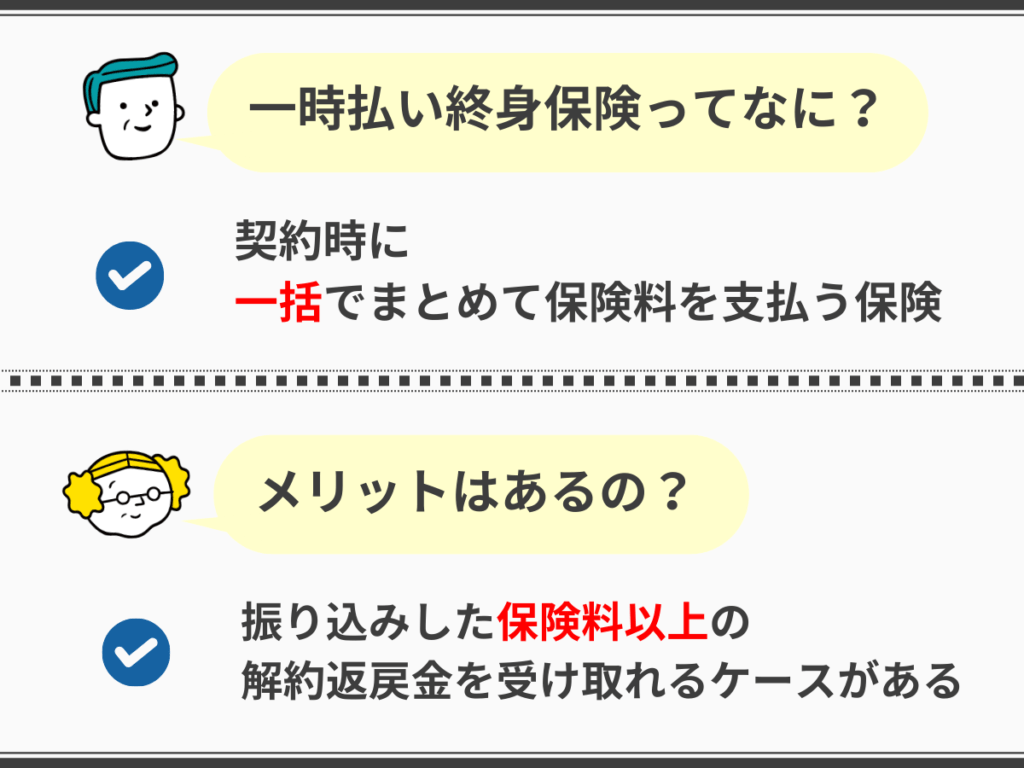

一時払い終身保険とは、所定の期間分の保険料を契約時に一括で支払うタイプの保険です。

払いや年払いといった従来のプランに比べて保険料の総額を安く抑えられるほか、契約年数によっては解約返戻金が保険料の総額を上回るケースもあります。

1-1 契約時に一括でまとめて保険料を支払う保険

まず前提として、終身保険の死亡保障は一生涯続きますが、かといって保険料を一生払い続けるわけではありません。

終身保険には加入年齢によって5年、10年といった払込期間が設定されており、この期間に一定の保険料を月毎ないし年毎に支払っていくのが一般的です。

それに対して一時払い終身保険では、払込期間分の保険料を一時振り込みで完結させることになります。

生命保険の保険料はカードの支払いなどと同じく「まとめて支払うほど総費用を抑えられる」仕組みなので、まとまったお金を用意できる方はぜひ一時払い終身保険を選択肢にいれてみましょう。

1-2 振り込みした保険料以上の解約返戻金を受け取れる

解約返戻金とはそれまで支払った保険料の一部を解約時に返還してもらえる制度であり、一般的には契約期間が長ければ長いほど、戻ってくる金額も多くなります。

さらに終身保険の場合は払込期間を終えるとそれ以降の支払いが一切不要なため、最終的に解約返戻金が保険料の総額を上回るケースも少なくありません。

ただし払込期間中や期間終了後の数年間は解約返戻金を通常より低めに設定している会社が多く、この期間に解約すると基本的には損をします。

また契約を何十年続けようと解約返戻金が死亡保険金を上回ることはないので、終身保険の契約は一生涯継続した方が間違いなくお得です。

2. 一時払い終身保険と全期前納払いの違い

| 一時払い終身保険 | 全期前納払い | |

| 支払い方式 | 一時振り込み | 実質月払い(年払い) |

| 保険料総額 | 一括料金のみ | 月額(年額)×払込期間分 |

| 解約返戻金の利率 | 年数が経つほど高くなる | 一時払いより低め |

| 中途解約時の保険料返還 | 原則なし | 未払い分の預り金は返還 |

生命保険には一時払い終身保険によく似た支払い方式として、全期前納払いというプランも存在します。

全期前納払いは払込期間分の保険料を「預り金」として供与し、その後所定の支払日に預り金の一部が保険料に充当される仕組みなため、厳密にいえば一括払いではありません。

そのため一時払い終身保険に比べて支払う保険料の総額が高く、そのぶん解約返戻金の利率も劣ります。

ただし解約時には保険料に充当されなかった分の預り金が返却されるため、早期解約時の損失は全期前納払いの方が少なめです。

3.一時払い終身保険は相続税の節税対策になるって本当?

生命保険の死亡保険金には非課税制度が設けられており、相続人1人あたり500万円までなら相続財産に加算する必要がありません。

また相続税自体にも相続人の数に応じて基礎控除が設けられており、これらの金額はそれぞれ以下の式で求められます。

死亡保険金の非課税上限額=500万円×相続人の数

相続税の基礎控除額=3,000万円+600万円×相続人の数

例えば相続人が4人なら相続税の基礎控除額は5,400万円、死亡保険金の非課税限度額は2,000万円となります。

ここで以下の例を見てみましょう。

<相続人4人、被相続人の総資産6,000万円、一括払い保険料600万円、死亡保険金を非課税範囲内とした場合>

相続税の課税対象額=(総資産6,000万円ー基礎控除5,400万円)ー保険料600万円=0円

死亡保険金による利益の最大値=非課税上限額2,000万円ー保険料600万円=1,400万円

このように課税対象の資産を基礎控除額の範囲内に近づけつつ、高ければ1,000万円以上の利益を追加で得られるのが一時払い終身保険の最たる強みです。

節税対策の中では難易度も低い方なので、相続税についてお悩みの方はぜひ一時払い終身保険への加入を選択肢に入れてみてください。

4. 一時払い終身保険に加入するメリット

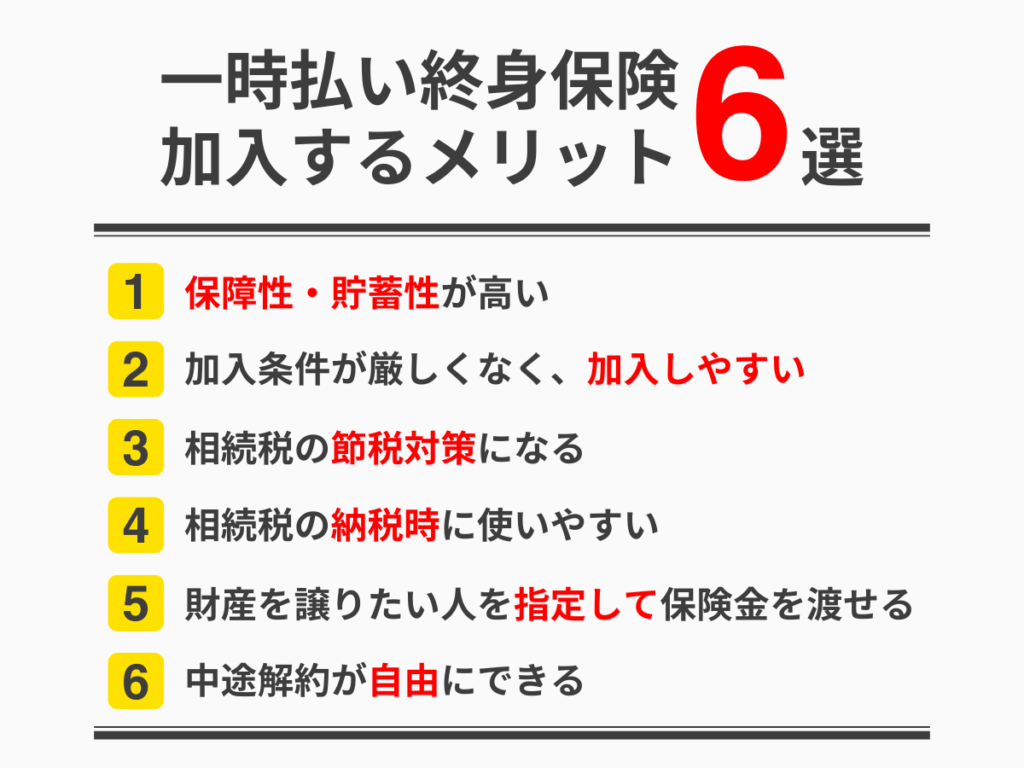

一時払い終身保険は比較的緩い条件で加入できるうえ、貯蓄としての保障性や相続税の節税効果が大変優れています。

また中途解約や受取人指定なども使い方次第で大いに役立つので、終身保険に加入する際はぜひ一時払い方式を優先的に検討してみてください。

メリット1.保障性・貯蓄性が高い

相続税の節税を抜きにしても、一時払い終身保険は将来への金銭的な備えとして非常に優秀です。

被相続人が亡くなった際に葬儀や遺品整理などの資金として使えるのはもちろん、存命中に大きな出費が生じた場合も解約返戻金をただちに充てることができます。

また契約を一定期間以上続けていれば保険金や解約返戻金が払込分を上回るため、基本的には銀行に預けるよりもはるかに高い貯蓄性を誇ります。

ただし終身保険には元本保証がないため、保険会社の経営が傾くなどした場合はこの限りではありません。

メリット2.加入条件が厳しくなく、加入しやすい

保険料の支払いが一回で満了する一時払い終身保険は、保険会社側から見ても安心安全のプランといえます。

そのため従来の月払いや年払いに比べて加入条件が緩く、ご高齢の方や持病のある方でも審査に落ちるケースはほとんどありません。

また多くの保険会社は死亡保険金の最低保証を「一時払い保険料と同額」にしているので、健康不安の大きい方にはなおさら一時払い終身保険がおすすめです。

メリット3.相続税の節税対策になる

生命保険の死亡保険金は「500万円×法定相続人数」までなら非課税となっており、相続税申告に含める必要がありません。

そのため生前のうちから被相続人の預貯金の一部を一時払い終身保険に充てておけば、課税対象の遺産額を基礎控除内に近づけつつ保険金で総遺産を増やすことが可能です。

ただしこうした節税対策に対して税務署はつねに目を光らせており、実際、生前贈与を利用した相続税対策などには既にメスを入れはじめています。

一時払い終身保険による節税もいつまで可能か分からないので、まとまった資金がある方はなるべく早いうちに加入を検討してください。

メリット4.相続税の納税時に使いやすい

現実的には一時払い終身保険の非課税制度を利用しても、それで相続税がゼロになるケースは稀といえるでしょう。

それでも令和3年度の死亡保険金額は平均2,027万円(生命保険文化センター調査)となっており、不動産など現金化しにくい相続財産に対する相続税の納税資金となってくれます。

また遺産分割協議中は被相続人の口座が凍結されるため、現金一括で迅速に受け取れる死亡保険金は大変重宝します。

被相続人の資産状況が複雑だったり、相続人数が多く分割協議に苦労しそうな場合は、ぜひとも一時払い終身保険の死亡保険金を活用していきましょう。

メリット5.財産を譲りたい人を指定して保険金を渡せる

一般的に生命保険の契約は、死亡保険金の受取人を予め指定する形で行われます。そのため死亡保険金は遺産分割協議の対象外となっており、財産を譲りたい相手へ確実に保険金を渡すことが可能です。

ただし1つ注意したいのが、全ての相続人には「法定相続分の半分までは必ず遺産を受け取れる権利」があるという点です。

死亡保険金は本来相続財産ではありませんが、特定の相続人に資産が過度に集中した場合、他の相続人から最低保証分の請求を受ける場合があることは覚えておきましょう。

メリット6.中途解約が自由にできる

一時払い終身保険の契約は事実上初回の支払いのみで完結しているため、それ以降はいつでも自由に中途解約を行えます。

ただし契約上の払込期間終了後、一定の年数が経てば解約返戻金が保険料の支払総額を上回るので、少しでも利益を得たい方はそのタイミングを待ったほうがいいでしょう。

また最終的に受け取れる金額は死亡保険金の方が確実に上なため、契約を最後まで全うできればそれに越したことはありません。

5. 一時払い終身保険に加入するときの注意点

ここまで一時払い終身保険のメリットのみを挙げてきましたが、もちろん契約上のリスクや注意点もいくつか存在します。

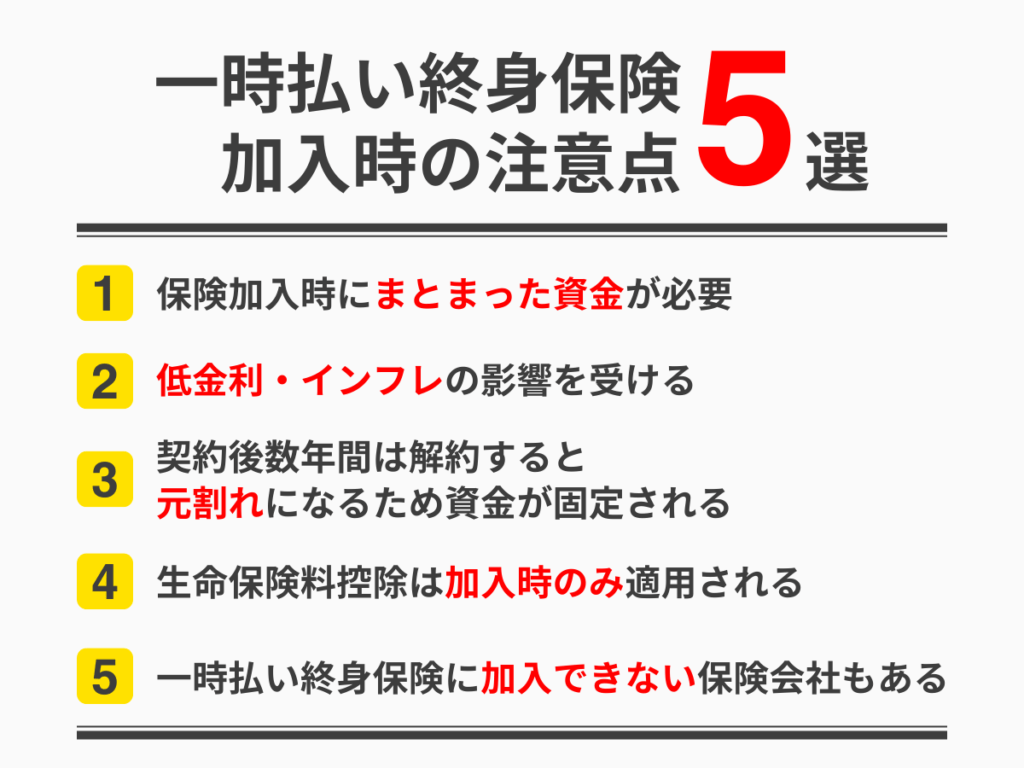

具体的には当面使う予定のないお金を100万円単位で持っている必要があること、金利次第で死亡保険金や解約返戻金を引き下げられる場合もあることなどが挙げられます。

注意点1.保険加入時にまとまった資金が必要になる

一時払い終身保険に加入するうえで一番のハードルといえば、やはり保険料を一括で支払わなければいけない点でしょう。

具体的な金額は保険会社や払込期間によって異なるので、複数社に資料請求などしたうえで最もお得な保険会社を探してみてください。

なお生命保険文化センターの調査によると、平成28年の年間払込保険料(生命保険のみ)は平均38.2万円となっています。

払込期間を10年とすれば、一括払いによるコストカットを差し引いても300万円前後はかかる計算なので、資金が足りそうにない方は今からでも貯金を始めておきましょう。

注意点2.低金利・インフレの影響を受ける

一時払い終身保険の死亡保険金額、および解約返戻金の上昇幅は金利をもとに定めるのが一般的です。

そのためインフレなどで低金利が続くと保険金の値下げや払込金の値上げにつながるうえ、最悪の場合は保険自体の存続が危ぶまれることとなります。

事実、2016年に日本銀行がマイナス金利政策を導入した際は、多くの大手保険会社が保険料の値上げや販売自体の中止を行っています。

一時払い終身保険に限ったことではありませんが、「節税対策の有用性は大なり小なり社会情勢に左右される」という点はぜひ覚えておいてください。

注意点3.契約後数年間は解約すると元割れになるため資金が固定される

一時払い終身保険の解約払戻金は契約年数に比例する形で増加し、やがては規定のタイミングで保険料の総額を上回ります。

しかしそのタイミングより前に解約すると元本割れしてしまうため、まともに利益を出そうと思ったら長期契約がほぼ必須です。

また全期前納払いなどと異なり、早期解約時の保険料一部返還なども一切ありません。貯蓄性や保障性が高いとはいっても、実際に資金として活かせるようになるまではそれなりに時間がかかるということを忘れないでください。

注意点4.生命保険料控除は加入時のみ適用される

生命保険に加入していると、年間の支払額に応じた「生命保険料控除」を受けることができます。しかし一時払い終身保険は保険料の支払いが契約時に完結するため、生命保険料控除を受けられるのは加入時の1回のみです。

また1回あたりの控除額は最大でも4万円なので、数百万円の出費が生じる一時払い終身保険では控除の恩恵をほとんど実感できません。

それでも長期的に見れば月払いや年払いよりお得であることは間違いないので、それほど控除の大小を気にする必要はないでしょう。

注意点5.一時払い終身保険に加入できない保険会社もある

一時払い終身保険を用意している会社の多くは、保険料の投資運用によって利益を得ています。

しかし昨今は長引く低金利の影響で利益を維持することが難しくなっており、生命保険のプランから「一時払い」を除外する会社も少なくありません。

このまま長期的に一時払い対応会社が減っていくこともあり得るので、若年層の方もぜひ今のうちから一時払い終身保険への加入を検討しておいてください。

6. 一時払い終身保険にかかる相続税の計算方法

一時払い終身保険にかかる相続税の計算方法は、非課税制度を考慮すると以下の通りになります。

一時払い終身保険の相続税額=(保険金総額ー500万円×相続人数)×法定税率

ただし保険金総額が非課税上限額を超えていたとしても、その超過分を含む遺産総額が基礎控除の範囲内に収まっている場合は課税されません。

万が一保険金が課税対象となり、かつ被相続人の資産状況が複雑だった場合は、まずはお気軽に税理士に相談してみてください。

7. 一時払い終身保険以外にも生命保険で相続税対策をする場合には注意

一時払い終身保険に限らず、生命保険で相続税対策をする場合は主に以下の3点に注意する必要があります。

保険の担当者であっても相続税について全てを把握しているとは限らないので、相続税対策をする際は極力税理士に相談するよう心がけてください。

7-1 生命保険(死亡保険金)には非課税枠が限られている

生命保険の死亡保険金には非課税限度額が設けられているため、複数社と契約するなどして莫大な保険金を用意するのはあまりおすすめしません。

現金は課税対象となった場合、不動産などに比べて評価額が非常に高くなるからです。

また節税目的であることが明らかな場合は税務署のマークを受けやすく、相続発生後に受取人が税務調査などを受ける可能性も上がります。

このように死亡保険金が高額すぎるとかえって受取人の負担が増しかねないので、生命保険の契約は1社のみとしたうえ、保険金も非課税の範囲内に収めるよう心がけてください。

7-2 生命保険の担当者が相続税についての詳細を把握していないこともあるので注意

死亡保険金における非課税制度の対象は法定相続人(配偶者・子ども・親兄弟)のみであり、孫や甥・姪などは原則として適用対象外です。

しかし昨今、生命保険の担当者がこの事実を知らずに、非課税対象外の人を受取人にするよう勧めてしまうケースが後を絶ちません。

相続税に関することは間違いなく税理士が最も詳しいので、生命保険での節税を検討している方は保険会社選びよりも税理士探しを優先するよう心がけてください。

7-3 保険の契約者と受取人の関係で対象となる税金が異なる

契約者と受取人の関係によっては非課税制度を使えないだけでなく、そもそも相続税以外の税金が受取人に課されてしまう場合もあります。

- 契約者が保険料を支払っていた場合:相続税

- 受取人が保険料を支払っていた場合:一時所得(所得税および住民税)

- 第三者が保険料を支払っていた場合:贈与税

なお贈与税扱いの場合は110万円超、一時所得扱いの場合は「保険料との差額が50万円超」から申告が必要になります。

8. 一時払い終身保険で相続税対策をしたい場合は税理士に相談

一時払い終身保険では死亡保険金や解約払戻金が最終的に保険料を上回るため、最初にまとまった資金さえあれば高利率な貯蓄手段として活用できます。

また死亡保険金の非課税制度を利用すれば、相続税の節税につなげることも可能です。

一方で非課税となる条件がやや複雑なうえ、インフレなどによって保険の内容が左右される場合もあるので、一時払い終身保険で相続税対策をする場合はぜひ気軽に税理士に相談してみてください。

この記事の監修者:安井 貴生

税理士。大阪市内の税理士法人に所属して活動しており、法人税決算から税務申告・税務調査立会、経営相談まで幅広く業務を行っている。最近は、時代の流れもあり相続や事業承継案件、M&Aなどの取扱いが増加している。土地や非上場株式などの財産評価を得意とするが、節税ありきではなく相続人全員が納得する相続業務を何よりも重視している。