子供がいない夫婦であれば、遺産をどうするのか悩むこともあるでしょう。血のつながった甥や姪に相続させたいと考える方もいます。

しかし、甥や姪に自身の財産を相続させることは可能なのでしょうか。

また、どのような場合に、財産を甥や姪が相続することになるのでしょう。

今回は、甥や姪に相続する方法を紹介していきますので、甥や姪であっても財産を残したい、という方はぜひこの記事を参考にしてみてください。

目次

1. 甥や姪が相続をする3つのケース

ここでは、甥や姪が相続をする、3つのケースを紹介します。

1つ目は「代襲相続」、2つ目は「遺言書の活用」、3つめは「甥や姪を養子にする方法」です。

これらの方法であれば、甥や姪に財産を残すことができます。

どうすればいいのか迷っている人は、3つのケースをご参照ください。

1-1 代襲相続をして甥や姪が法定相続人となる場合

甥や姪でも、法定相続人になれるのでしょうか。

甥や姪は条件を満たすことによって相続の権利を得ることができます。

どのような条件が必要なのか理解をしていない人も多いのではないでしょうか。

代襲相続という言葉を、聞いたことはあるけどよくわからないという人も多いです。

代襲相続において遺産を受け取るためにはどうするべきなのか、トラブルなく甥や姪が遺産を手に入れるにはどうすればいいのかなどを詳しく見ていきましょう。

代襲相続とは?

代襲相続とは、もともと財産を受け継ぐべきだった人が亡くなっていた場合に、代わりに亡くなっていた方の子供や孫がその権利を引き継ぐことです。

被相続人の財産は相続人が亡くなっていたら、子供や孫など存命している人に引き継がれていきます。

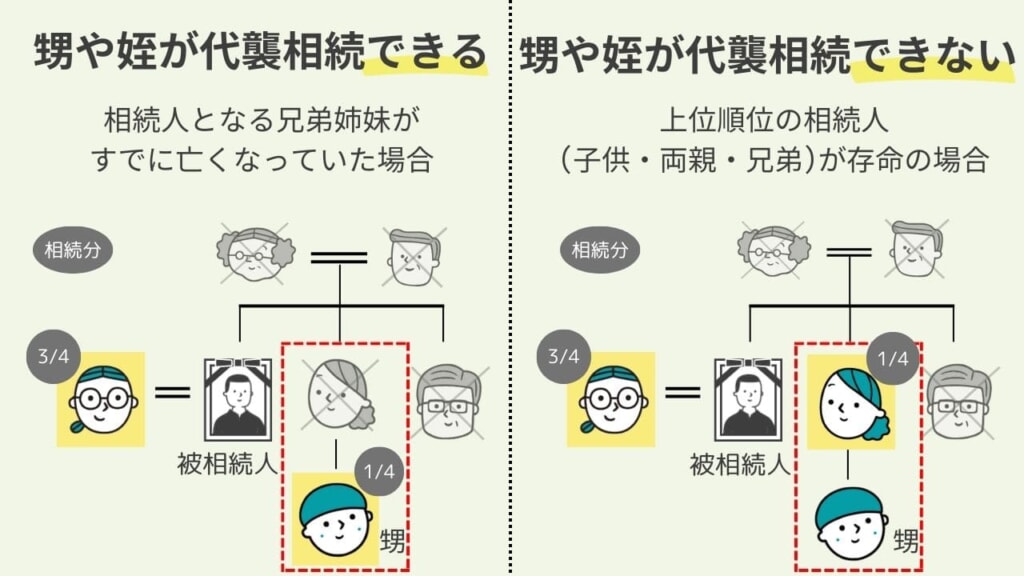

甥や姪が代襲相続できるケース

被相続人の兄弟姉妹が相続人となる場合で、すでに亡くなっていた場合は甥や姪が相続権を引き継ぐことができます。

被相続人に子供がおらず、両親も亡くなっていた場合は兄弟姉妹が相続人となることが可能です。

その際に、兄弟姉妹も既に他界しており、兄弟姉妹に子供がいた場合はその子供が相続人となることができるのです。

甥や姪が代襲相続できないケース

実は甥や姪が代襲相続できないケースもあります。

上位順位の相続人が残っている状態では基本的に甥や姪は相続することができないのです。

被相続人の子供や両親などの相続人が亡くなっていない場合は甥や姪は相続することができません。

さらに甥や姪が相続するためには、被相続人の兄弟姉妹も亡くなっていなければなりません。

そのため、甥や姪が相続の権利を得ることは非常に難しく、条件が厳しくなります。

甥や姪が代襲相続をする場合の法定相続分

いくつもの条件をクリアして、甥や姪が代襲相続をすることになる場合があります。

そういったときには、法定相続分はどの程度になるのでしょうか。

他に相続人が誰もいなければ、すべての財産を相続することができます。

しかし、例えば配偶者がいた場合には、4分の3は配偶者にいくため、甥や姪の法定相続分は4分の1になってしまいます。

また、注意したいのが、親が相続するはずだった法定相続分を相続するという点です。

本来、兄弟姉妹が遺産の4分の1を相続するのであれば、甥や姪にあたるその子供も4分の1の金額を手に入れられます。

ただし、甥や姪が複数人いる場合は、4分の1の相続分をさらに複数人で分けることとなります。

代襲相続をした場合も基礎控除の人数に含める

基礎控除とは、確定申告の時に控除してもらえる金額のことです。

代襲相続であっても、相続の権利が発生すれば法定相続人にとなるので、基礎控除の人数に含まれます。

基礎控除額は、「3,000万円+600万円×法定相続人の数」という計算式で求められます。

計算式に当てはめる法定相続人の数は、正確に算出する必要があります。

そのため、遺産を放棄する人がいないかどうかも、きちんと確認しておくことが大切です。

甥や姪は代襲相続をしても遺留分の請求はできない

遺産には、遺留分というものがあります。

遺留分とは、法律で定められた遺産を最低限受け取れる割合のことです。

そのため、遺言書などで「友人にすべての財産を譲る」と書かれている場合などでも、最低限の金額を請求することができます。

しかし、甥や姪はそうはいきません。なぜなら、もともと甥や姪は法定相続人ではないからです。

代襲相続であるために、遺留分の請求をすることはできません。

甥や姪は代襲相続をしても遺留分の請求はできないという点においては注意しておきましょう。

代襲相続をすることになった場合は理由を把握することが重要

代襲相続をすることになった場合は、なぜそうなったのかという理由を把握しておく必要があります。

そもそも、一体誰の代わりに遺産をもらえることになったのかを、理解しているかどうかが重要です。

代襲相続することになった理由が、両親が早くに亡くなったためであるという場合が多いです。

そういったときには、両親がもらうはずだった分を、遺産としてもらうことができます。

また、相続前に財産の内容を理解しておくことが大切です。

借金などのマイナスの財産が多いなど、財産の内容によっては、せっかく代襲相続ができても放棄する必要があるケースもあります。

1-2 遺言書を書いて甥や姪に遺贈をする場合

遺言があれば甥や姪も財産を受け取ることができます。

甥や姪に財産を相続させたい場合は遺言書の作成も検討しましょう。

ここでは、遺言書の効力や、遺言書を書いて甥や姪に遺贈をする場合の注意点を解説します。

遺言書を書けば甥や姪への相続(遺贈)が可能

遺言を残すことにより甥や姪への相続(遺贈)が可能です。

しかし、本来相続できるはずだった相続人から不満が出るなどトラブルになる危険もあります。

円満に相続を行うためには、遺言書を作成する段階で弁護士か税理士に立ち会ってもらったほうがいいでしょう。

甥や姪の相続分が多い場合は「遺留分」に注意

甥や姪のために遺言書を作成して相続できるようにするうえで注意点もあります。

甥や姪の相続分が多すぎた場合には、「遺留分」に注意しましょう。

「遺留分」とは他の相続人が財産を受け取る権利を最低限保証するものです。

遺言書にて「甥や姪に全ての財産を譲る」と記載されていても、遺留分があるので全ての財産を受け継ぐことはできません。

甥や姪に相続させたい理由として「付言」があるとトラブル防止になる

遺言書には、付言事項を記入しておくことをおすすめします。

付言事項とは、家族への伝言やそのほかの伝えたいことを書いておく部分です。

相続トラブルを防ぐためには、付言事項の部分に甥や姪に相続させたい理由を書いておきましょう。

また、相続する甥や姪もお金を残される理由がわかることで安心して受け取る事が出来るでしょう。

そのほか、付言には納骨や自身の葬式に関する希望なども書いておくことができます。

納骨や自身の葬式についてこだわりがあるなら、ぜひ書いておきましょう。

1-3 甥や姪を養子にする場合

甥や姪を養子にすることで、法律上は自身の子供として扱われます。

子供の場合は法定相続人となるので財産を相続する権利があります。

甥や姪を養子とした場合、実子と同じ割合で財産をもらうことができます。

どの程度の財産があるのか、また実子の人数や兄弟姉妹などとの関係性にもよりますが、甥や姪に多くの財産を残したい理由があるのならおすすめの方法といえるでしょう。

ただし、養子にすることでトラブルになる可能性もあるため、事前にきちんとした説明を周囲にしておく必要があります。

2. 甥や姪が相続を受け取った場合の相続税額の計算方法

甥や姪が財産を受け継いだ場合、相続税を納めなければならないこともあります。

実際、どのようにして相続税額を計算すればいいのでしょうか。

相続税はきちんと納税しておかなくては、後々大きなトラブルにつながることもあるため、覚えておくことをおすすめします。

2-1 ポイントは「基礎控除の人数に含めるか」と「2割加算」

相続税額を計算するポイントは、甥や姪は基礎控除の人数に含めるかという点です。

また、2割加算というのも、忘れてはならないポイントです。

ここでは、それぞれの内容について詳しく解説していきます。

基礎控除に甥と姪を含める場合

基本的には、代襲相続であっても法定相続人と同じように扱われます。

そのため、相続税額の計算をするときに、甥や姪は「基礎控除の人数に含める」ことになります。

つまり、甥と姪が2人と配偶者が1人いる場合には、法定相続人の数は3人となります。

基礎控除額は「3,000万円+600万円×法定相続人の数(3人)=4,800万円」となります。

2割加算される場合

相続税が2割加算されるのは、親や子供、配偶者以外の方が相続する場合です。

甥や姪が相続するときには2割加算の対象となってしまいます。

本来の相続税額が100万円の場合でも、甥や姪はこの2割加算により120万円納めなければなりません。

甥や姪が相続する場合は、相続税額が増えることになるのでこの点においては気を付けておきましょう。

2-2 代襲相続をして甥や姪が法定相続人となった場合

相続税を納めるかどうかは、基本的に法定相続人が何人いるのかで変わってきます。

代襲相続をして甥や姪が法定相続人となった場合には、法定相続人の人数が増える可能性があるために、相続税を納めなくてよい確率が増えます。

相続財産が4,500万円だった場合、相続人が配偶者と兄弟1人の場合は「3,000万円+(600万円×法定相続人の数2人=4,200万円」が基礎控除となります。

相続財産が4,500万円から基礎控除4,200万円を引いた300万円に対して相続税が発生します。

しかし、兄弟1人がすでに亡くなっており、その子供が2人いた場合は「3,000万円+(600万円×法定相続人の数3人=4,800万円」が基礎控除となり、基礎控除額が相続財産を上回るため相続税は発生しません。

2-3 遺言書を書いて甥や姪に遺贈した場合

遺言書で甥や姪に財産を遺贈する場合は、甥や姪は法定相続人に含まれません。

そのため、基礎控除額が増えない可能性があります。

遺言書を書いて甥や姪に遺贈する場合は、事前にある程度計算して、納税額を算出してから検討するようにしましょう。

甥や姪が相続する場合は、2割加算もされるために、遺言を残す前にどのくらい税金を払わなくてはならないかを知っておくことも大切です。

2-4 甥や姪を養子にした場合

甥や姪を養子にした場合は、実子と同じ扱いになります。

つまり、法定相続人にはなるため法定相続人の人数が増えます。

「3,000万円+600万円×法定相続人」で基礎控除額を計算をし、納税額を確認してから養子にするのか検討しましょう。

また、養子にすると相続においては実子と同じ扱いになるので、相続の割合も実後と同じになります。

妻1人・子供2人(うち1人は養子)の場合は妻が2分の1、2人の子どもはそれぞれ4分の1ずつが法定相続分となります。

3. 甥や姪に確実に財産を渡したい場合は生前贈与も検討する

甥や姪に確実に財産を渡したい場合は生前贈与も考えておきましょう。

遺産として渡すほうがいいのか、生前贈与するほうがいいのかを決めることは非常に難しいです。

生前贈与する場合は贈与税が発生することもあるので、相続税とどっちが節税になるのかなど検討しましょう。

4. 甥や姪へ相続を行いたい場合は税理士に相談

甥や姪へ相続を行うのは、ややこしいことも多いです。

そのため、もしどうしても甥や姪に財産を渡したいのであれば、税理士に相談することをおすすめします。

税理士に相談し、きちんと計算することで、ある程度相続の方針を固めることができます。

信頼できる税理士を見つけて、まずは一度相談だけでもしてみましょう。

遠藤 秋乃(えんどう あきの)

遠藤 秋乃(えんどう あきの)大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。