相続税を納付しなかった場合、もしくは申告漏れがあった場合に税務署が調べる相続税調査は、何年前までさかのぼって行われるのでしょうか。また、相続税にも時効はあるのでしょうか。本記事では、相続税を支払い忘れた場合いつ通知が来るのか、また時効完成までどれくらいかかるかなどについて説明します。

目次

1. 相続税の調査は何を見る?

相続税は、何年前までさかのぼって税務署にチェックされるのでしょうか。税務署がさかのぼることのできる年数を超えたら、実際に相続税を支払う必要はなくなるのでしょうか。

相続税は原則、相続税の課税評価額の総額が基礎控除の額を超えた場合にかかってきます。また、基礎控除を超えて相続税がかかる場合、相続税申告が必要になりますが、申告をしなかった場合、税務署から税務調査を受ける可能性があります。

税務調査は被相続人の生前の財産状況を調べ、相続財産について調べます。税務調査の結果、申告するべき財産があることがわかった場合、申告が遅れたことによる無申告加算税や延滞税などのペナルティが発生し、当初の納付金額よりも大きい額を納付することになります。

税務署の税務調査で、相続財産はどのようにチェックされているのでしょうか。

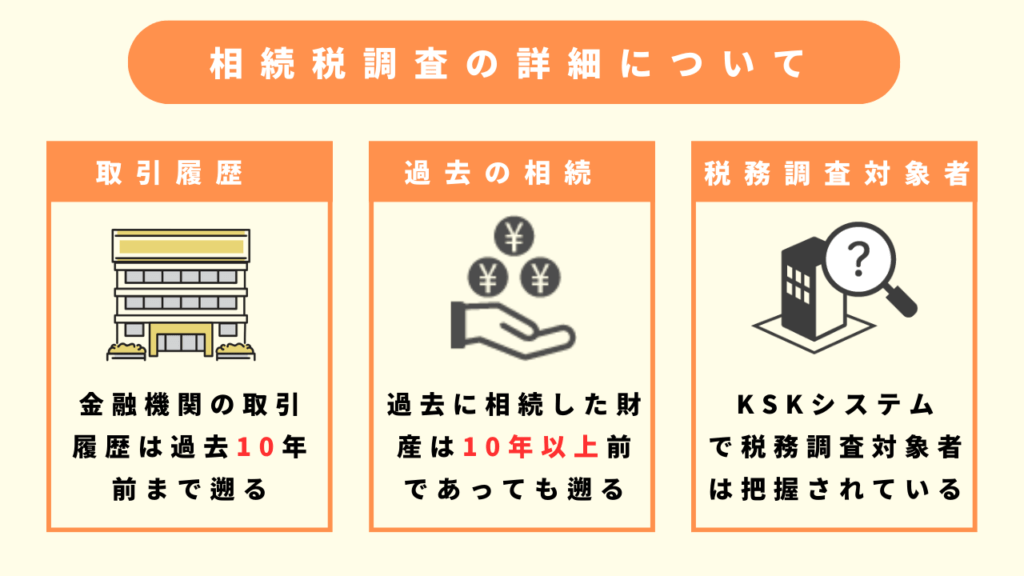

1-1 金融機関の取引履歴は過去10年前までさかのぼる

税務署は、金融機関に対して調査をして、税務調査をする対象者の10年前の取引記録まで遡ることができます。

金融機関は取引履歴を10年間保管しなければならないと法律で規定されているため、どこの金融機関であっても10年間の取引履歴については内容を確認することが可能です。

また税務署の調査権限についても法律の規定があり(国税通則法第74条の3)、金融機関は預金残高や取引履歴の開示を税務署の調査で拒むことができません。

何故過去の取引履歴をチェックするかというと、単に相続開始の段階での財産の確認ではなく、過去の取引状況も含めて調査をして、生前に多額のお金が引き出されていないかどうかも含め、相続財産がどれくらいなのかを調べることができます。

1-2 過去に相続した財産は10年以上前であってもさかのぼる

亡くなった被相続人が過去に相続した財産について調査が行われる場合があります。この場合は、取得したタイミングが被相続人の相続が開始した時よりもずっと以前、10年以上前のものであっても調査の対象となります。

被相続人が相続した財産は処分していない場合、次の相続人に当然相続されるはずです。

その相続財産が相続税申告書から漏れていた場合、ただの申告漏れなのか、処分したのかなど、現在の所在を確認するために調査が行われます。

例えば被相続人が親から土地を相続していて、過去の相続税申告で漏れていた場合、その土地を相続したのが10年以上前であったとしても調査の対象となるということです。

1-3 KSK(国税総合管理)システムで、税務調査対象者は生前から把握している

税務署は相続税がかかる人をどのように把握しているのでしょうか?

税務署のシステムにKSKシステムというものがあります。KOKUZEI SOUGOU KANRI(国税総合管理)システムを略した呼び名で、全国の国税局と税務署をネットワークで結び、申告・納税の事績や各種の情報を入力して国税についての情報を一元的に管理しています。

税務署はこのKSKシステムにある情報を分析し、税務調査や滞納整理に活用しています。簡単にいうと、KSKシステムとは納税の記録がすぐに分かるデータベースです。

納税関連のデータが蓄積されていますので、調査対象となった人がどれくらい稼いでいて、どれくらいの財産を持っているのかということはおおよそ把握することができます。

そのため、所得の多かった方が亡くなって相続が発生した場合に、相続税の申告内容が予測される遺産額より少ないと税務調査が入ります。

2. 税務署がさかのぼって調査できる内容

それでは相続税の税務調査において、税務署はどのような情報を確認しているのでしょうか。

そして得た情報からどのようなことが分かるのでしょうか。詳しく説明していきます。

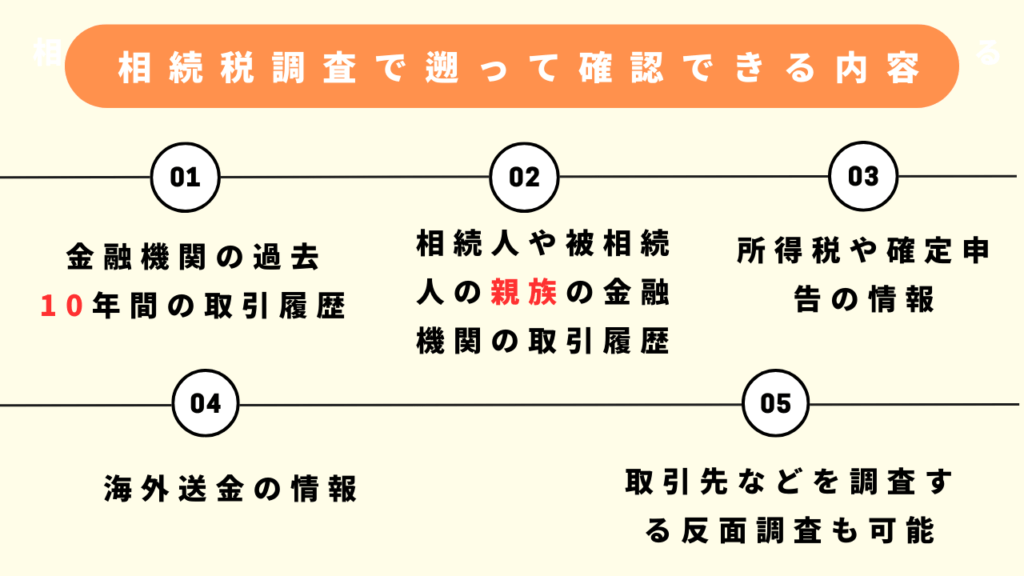

2-1 被相続人の金融機関の過去10年間の取引履歴

前述していますが、税務署は金融機関の取引履歴について最大10年前までさかのぼって確認することができます。

例えば、相続が始まる3年以内に、被相続人から贈与された財産は、相続税の対象として相続財産の中に含んで計算することになっています。

これにより、3年以内の贈与は生前贈与として無かったことになり、また既に納付している贈与税については相続税から差し引かれることとなります。

この相続開始前3年以内に生前贈与があったにもかかわらず、相続税の申告書への記載が漏れていた場合、過少申告とみなされ、ペナルティを加算された上で相続税を追徴課税される可能性がありますので注意が必要です。

2-2 相続人や被相続人の親族の金融機関の取引履歴

税務署は金融機関の預金などを調査する権限を持っており、被相続人のみならず、被相続人の配偶者や子ども、孫、子どもの配偶者などの口座も対象になります。

税務署は預金残高及び取引履歴の開示ができます。これらも、被相続人の口座への調査権限と同様に国税通則法74条の3に規定されています。

被相続人が生前、子や孫など親族名義の口座にお金を預けている「名義預金」とみなされた場合、そのお金は名義人の財産ではなく、被相続人の相続財産として相続税課税評価額に合算されます。

名義預金は税務調査で指摘されることが多い項目です。不安がある方は、一度税理士に相談することをおすすめします。

2-3 所得税や確定申告の情報

前述のKSKシステムには納税の記録も残っています。記録にはもちろんこれまでの税金関連の申告書などや、法定調書、確定申告など納税の内容が含まれます。

税務署は、過去の所得税の記録などからその人が保有しているおおよその財産について把握しています。安易な財産隠しはデメリットしかありません。

控除や特例を活用したり、不動産を活用したりして相続税を節税することと、相続税の申告漏れ・過少申告は完全に別物ですので、注意が必要です。

2-4 海外送金の情報

税務署の金融機関への調査対象には国外送受金の履歴も含まれます。また、5,000万円を超える海外資産保有者を対象に国外財産調書の提出が義務付けられています。

国外送金等調書というものもあり、こちらは海外へ100万円を超える預金送金をする場合に金融機関が提出することを義務付けられています。

100万円以下の送金についても金融機関の調査権限がありますので、海外口座について調査が入った場合はそちらもチェックされます。

海外に財産を持ち出した場合でも相続財産として課税対象となります。また、国外の財産については財産のある国の相続税が課税される可能性もあるので、国外財産がある場合には税理士に相談してください。

2-5 納税者だけでなく取引先などを調査する反面調査も可能

申告書や添付資料の内容に不明な点がある場合、申告書を出した相続人に対してではなく相続人の利用している銀行や取引している企業、証券会社、生命保険会社、また関係金融機関へ反面調査を行うことがあります。

反面調査は、文書・電話・訪問などの方法で問い合わせを行い情報を収集します。

反面調査は口裏合わせを避けるために事前に通知はされません。正確な情報を集めるために行われますので抜き打ちで調査されます。

3. 税務署の相続税に関する税務調査の内容

税務署による税務調査は国税通則法や国税徴収法に基づいて行われる行政調査です。

相続財産について税務調査が入る場合、どのような項目が調査されるのでしょうか。

任意調査・強制捜査によって調査項目は変わります。

また相続財産の総額について、間違いがないかの調査となりますので、相続財産の申告漏れがないかという視点でチェックされます。

税務調査時に税理士に立ち会いを依頼し、質問対策などの事前準備をすることもできます。

3-1 事前連絡がある任意調査の場合

任意調査は国税通則法第34条の6第3項を根拠に行われる税務調査です。任意調査は納税者となる相続人の同意のもとに行われます。

税務署職員には質問検査権という権利が認められており、税金に関する質問について相続人は虚偽の内容を話したり、答えることを拒否したりした場合は罰則規定が設けられています。

任意調査が実施される際には電話または文書によって1週間以上前に事前通知されるのが一般的です。

ただし事前準備をされると本来の事業形態などの確認などができないと予測される場合は抜き打ちで調査される場合もあります。

3-2 裁判所の令状が出る強制調査の場合

強制調査は国税犯則取締法に規定されています。国税局査察部が脱税行為や財産隠しの疑われる納税者に対して裁判所の令状を得て強制的に調査を行います。

またこの場合、査察部は納税に関する資料を押収できる権限を持っています。任意調査とは違い、強制調査は拒否することができません。

悪意のある申告漏れ・過少申告証拠が強制調査によって見つかった場合、検察庁に告発され、刑事事件となります。

強制調査は、著しく悪質であったり、申告の漏れている額が1億円を超えるような場合に令状がおります。強制調査の件数は年間概ね200件ほどです。

また税務署職員が任意調査において調べた資料などに基づき、税金を滞納する者の税金の納付能力を調査するために、税務署職員による捜索の権限が国税徴収法において認められています。

後者の強制捜査には裁判所の令状は必要ないとされています。

3-3 被相続人の生前のことをさかのぼって質問される

相続税の税務調査では被相続人についての内容が質問されます。

病気や事故などの被相続人の亡くなった原因などといった相続が開始した時の状況だけでなく、生前のことについても詳しく質問されますので注意が必要です。

例えば、被相続人の趣味、人間関係、職業遍歴や経歴についても質問されます。

これらの質問の意図は被相続人の意志能力のあった時期の確認や、趣味でのお金の使い方などを知ることが目的です。

例えば芸術鑑賞が趣味で高額の絵画を買うことがあったとすると、購入した絵画もきちんと申告された相続財産の中に含まれているかと申告漏れがないかチェックされます。

また名義預金についてや、被相続人の財産の管理状況なども質問されます。

名義預金の口座の名義は子どもや孫ですが、被相続人の手元に通帳や印鑑がある場合、被相続人の財産として相続財産に含まれてしまうこともあります。

4. 相続税の時効はいつ成立する?

相続税にも時効があり、他の時効のある法律と同様に時効が完成した場合、相続税は支払う必要がなくなります。

時効は長い間続いた事実状態を尊重して、その状態が法律的に元々正当な状態でなくても、その事実状態が正当な状態であると認める制度をいいます。

法律で規定されている時効はそれぞれ年数が違ってくる場合があります。

相続税の時効も条件により年数が伸びる場合があります。

4-1 相続税の原則5年だが、悪質な場合は7年

相続税の時効は原則5年です。法定申告期限の翌日を起算日として数えます。

5年を過ぎた場合、時効が成立するので税務署は課税処分が行えなくなります。

しかしこれはあくまで相続税の支払いについて善意、つまり相続税を支払わなくてはならないことについて知らなかった場合にのみ適用される時効になります。

知らないふりをしていたり財産隠しの目的で申告をしていなかった場合は悪質とみなされ、時効が7年になります。

4-2 生前贈与がある場合、贈与ではなく貸付だとみなされると時効は成立しない

相続人本人や、財産を渡した被相続人自身が贈与だと思い込んでいても、贈与ではなく貸付とみなされた場合は時効が成立せず、相続財産として合算の対象になります。

生前贈与かどうかは、まず契約書があるか、また生前贈与の贈与税の確定申告があるかどうかがチェックされます。

贈与財産の移転が成立していたかどうかを確認されますので、生前贈与を行う際は必ず証拠として残るように契約書などを用意しましょう。

贈与の証拠があり、もし悪質と認められた場合でも時効が過ぎていれば相続税を追加で支払う必要はありません。

4-3 相続税の税務調査が来やすい時期

一般的には、相続税の税務調査は通常申告書を提出した日の翌年、もしくは2年後の9月から12月までに行われます。

税務署には死亡届が市町村役場に届いた場合に通知がいくようになっていますので、相続が発生した方の中に相続

税がかかってきそうな財産状況の人がいればすぐに分かります。

その後、税務調査を行う場合は事前調査をした上で実地調査が行われます。

4-4 相続の時効計算・起算日の確認方法

相続税の支払いの時効は、前述の通り法定申告期限の翌日を起算日として数えます。

相続税の法定申告期限は、相続人の相続開始があったことを知った日の翌日から10か月以内です。

例えば相続人が、被相続人の死亡を2023年1月10日に知った場合、申告期限は2023年11月10日となります。

この場合の時効期間の起算日は2023年1月11日です。この日から時効が開始します。

5. 相続税にも関係があるものの期限も確認しておこう

他にも相続税に関連するものには時効の期間があります。

主な時効は以下となります。

5-1 相続を放棄する場合の時効

相続開始から3か月が時効です。

5-2 遺産分割請求権の時効

遺産分割請求権は時効がありません。

5-3 遺留分侵害額請求権の時効

相続の開始を知った日から1年です。

相続の開始を知らない場合、相続開始から10年です。

5-4 相続回復請求権の時効

権利の侵害を知ってから5年、最長でも相続開始から20年です。

5-5 生前贈与税の時効

贈与税の時効は善意の場合6年、故意に申告を怠っていた場合は7年間となります。

5-6 不動産の名義変更の時効

不動産の名義変更には時効がありません。

しかし、名義変更をいつまでも怠っていると所有権が複雑になり、次の相続が起きた時に相続トラブルが起きやすくなります。

また、不動産の所有権の取得時効の要件は民法162条に規定されており、所有の意思を持って、平穏・公然に一定期間以上の占有を継続することで時効取得することができます。

占有の期間については、占有をし始めた時に善意無過失の場合は10年、悪意または有過失の場合には20年、占有を継続しなくてはなりません。

占有を継続をしている途中で相続が開始し、相続人も占有継続する場合、相続人が悪意であっても被相続人が占有を開始した際に善意無過失であれば、善意無過失の10年で時効を主張することができます。

6. 10年以上前にさかのぼる税務署の調査から時効まで逃げるのは困難

これまで時効の話をしてきましたが、相続税の発生に関しては税務署からの通知や税務調査などによって、知らないままでいることはまずそもそも困難です。

その上で悪意の場合の7年の時効を待つのも非現実的です。

追徴課税がかかり元々の相続税よりも多く支払うことになってしまう可能性の方が大きく、また悪質だとみなされた場合にはペナルティとして課税割合が多い加算税が課されてしまいます。

6-1 申告していない期間に税務署からお知らせが届く場合は要注意

被相続人の相続の開始後、申告せずに半年を過ぎた場合、相続人の住所に「相続税の申告等についてのご案内」が郵送される可能性があります。

こちらの案内には、相続税の申告書または相続税の申告要否検討表の提出をする旨が記されています。

この2つの書類について、提出をしなかった場合の罰則規定はありませんが、税務調査の対象となってしまう恐れがあります。

こちらの案内が届いたということは、税務署側から相続税が発生するだろうことが予測されているということですので、申告が必要であると考えられていると思って差し支えありません。

こちらの案内が届く場合は、速やかに相続税の申告書または相続税の申告要否検討表を提出されることをおすすめします。

6-2 タンス預金も把握されている可能性大

タンス預金について相続税の申告をしない場合は、申告漏れとして扱われます。

前述のKSKシステムにより、被相続人の収入の状況であったり、財産の総額についてはおおよそ予測がつけられています。

その中で、ある程度まとまった金額が移動している様子があるのに、相続税の申告書の相続財産に反映されていなければ、税務署はほぼ間違いなく気づくといえます。

6-3 相続税の申告をしていない場合、申告漏れのペナルティ

相続税を申告していない場合、無申告加算税が追徴課税されます。

無申告加算税は申告期限から1か月以内に申告書を提出・納付した際にはかかりませんが、それ以降は課税されます。

そして課税割合は税務調査の事前通知の前後によっても変わり、事前通知以前に自主的に提出した場合は5%の課税、事前通知以後に自主的に提出した場合は50万円までの部分が10%の課税、50万円を超える部分については15%の課税となります。

税務調査後、調査による更生などの指示以後に申告書を提出した場合は、50万円までの部分が15%の課税、50万円を超える部分については20%の課税となります。

またこの場合、期限後申告があった日の前日から起算して5年前までの間に税務調査によって無申告加算税または重加算税を課されたことがある場合は、それぞれ課税割合に10%が加算されます。

また悪質とみなされた場合には重加算税という追納する税額に対して最大40%も課税されるペナルティをもらう可能性もあります。

重加算税は申告書提出をしていた場合でも追納する税額に対し35%の課税、また申告書提出をしていなかった場合は追納する税額に対し40%の課税を受けます。

この40%の課税は相続税のペナルティの中で最も重い課税割合となります。そして無申告加算税および重加算税の他に、利息となる延滞税もかかってきます。

6-4 申告が必要なのに漏れていた場合はすぐに申告しよう

相続開始後、知らぬ間に申告期限が過ぎてしまっていたということがあるかもしれません。

また税務調査についての通知がきて初めて、相続税が発生するかもしれないということを知った方もいるかもしれません。

また、面倒くさいなあと思っているうちに期限が過ぎてしまったという方もおられるでしょう。

またタンス預金が見つかったり、生前贈与があったり、申告書から漏れている現金など財産を見つけてしまうこともあるかもしれません。

いずれの場合もできるだけ早く相続税の申告書は提出することをおすすめします。

前述の通り、遅れれば遅れるほど延滞税はかかり、また知っているにも関わらず払わなかったとしたら重加算税の対象になってしまうかもしれません。

その場合は当初の相続税額よりも大幅に増額した税金を納付することになるかもしれません。

適用できる特例や控除などを検討していけば、相続税自体もずっと少なくなる可能性もありますので、できるだけ早いうちに提出することをおすすめします。

7. 相続税や税務調査について不安な方は税理士に相談

相続税の手続きは申告書の作成について計算や書類を揃えることなど、いろいろな作業が必要となります。

慣れない方が行うには大変な作業です。申告漏れを見つけてしまった場合には色々と対応が必要になってきます。

また発見後に適切な申告を行わなければ、後々の税務調査で払わなくてもよかったはずの税金を払うことになってしまうかもしれません。

故人が残してくれた遺産をよりよい形で相続して受け継いでいくために、そして税金を間違いなく納めるためにも、専門家である税理士にぜひ一度ご相談ください。

遠藤秋乃

遠藤秋乃大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。