申告を「自身で行うか」それとも「税理士に依頼するか」で悩んだことはありませんか?

そもそも自身で手続きできるものなのでしょうか。

結論からいうと相続税申告は自身でも行うことはできます。

ただ、自身で相続税申告をすることのメリット・デメリットを考えると税理士に依頼する方が確実だといえます。

実際に財務省の「令和2事務年度 国税庁実績評価書」を見ると、提出された相続税申告書の86.1%に税理士が関わっていると公表されています。

つまり全体の8割以上の方が相続税申告を税理士に依頼されているのです。

この記事では自身で相続税申告を行ってもよい場合、自身で相続税申告をするときに考えられるメリット・デメリットについて解説していきます。

目次

1. 相続税申告を自分で実施するか依頼するかの判断基準

前述の通り相続の際に必要になる相続税申告は税理士の力を借りず相続人1人でも申告可能ですが、それは難易度の低い相続税申告に限ります。

相続税申告書は「遺産内容」「控除や特例の適用」などによって相続税申告書の作成難易度が大きく変わります。

相続税申告の難易度の判断基準となるポイントとして以下の5つが考えられます。

|

税理士へ依頼なしで相続人1人で可能 |

税理士への依頼がおすすめ |

|

|

法定相続人 |

1人 |

2人以上 |

|

遺産総額 |

5,000万円以下 |

5,000万円以上 |

|

遺産 |

土地が含まれない |

土地が含まれる |

|

各種控除や特例 |

使わない |

使う |

|

生前贈与された財産 |

ない |

ある |

「相続人が2人以上」、「相続予定の遺産総額が5,000万円以上」、「相続遺産に土地が含まれている」、「各種控除や特例を用いる」、「生前贈与された財産がある」などの状況は相続税申告の難易度が高いと判断されるため、これらの相続税申告は相続人一人で行うのではなく、税理士へ依頼することをおすすめします。

また相続税申告の難易度が低いに分類される方でも相続税申告に不安がある方や相続人だけで相続税申告できるか悩まれている方なども税理士へ依頼し、相続税申告を行うことをおすすめします。

税理士の助けなく一人で相続税申告できるかの各判断基準の詳細については次以降の項目で触れていきます。

また当サイトを運営している「つぐなび」では初回相談無料の税理士事務所をエリアから検索できます。

判断基準① 法定相続人

相続税申告を税理士の助けなくできるかの判断基準の1つ目は法定相続人の人数です。

法定相続人の人数が1人の場合は税理士への依頼なしで相続人だけで相続税申告を行ってもよいですが、法定相続人が2人以上いる相続税申告の場合は税理士に相続税申告のサポートを依頼しましょう。

法定相続人が1人の場合は遺産分割協議が必要なく相続遺産の分割割合や方法で揉めることもないため、税理士なしで相続税申告を行っても問題ありません。

しかし複数の相続人がいる状況では法定相続人全員で話し合い、遺産分割協議書を作成して税の申告を行います。

そのような状況の中、税理士の助けなしで財産目録を作成し相続税申告を行おうとすると、他の相続人から相続財産を隠しているのではないかと疑われたり、遺産分割の話し合いで感情的になり相続人同士の対立関係に発展することも珍しくはありません。

そうならないためにも複数の相続人がいる場合では税理士などの第三者に参加してもらい円滑な遺産分割協議を行い相続税申告をしていくことが重要です。

また相続人関係が複雑な場合は法定相続人を確定することが難しくなり、間違った相続人をし選出してしまうという申告ミスが発生することがあります。

こういった申告ミスが発生しないようにするためにも早めに税理士にサポートしてもらうようにしましょう。

判断基準② 遺産総額

相続人だけで相続税申告を行う判断基準の2つ目は遺産総額です。

遺産総額が5,000万円以下の場合は税理士なしで相続税申告を行ってもよいですが、遺産総額が5,000万円を超える相続税申告の場合は税理士に依頼しましょう。

相続税は累進課税のため課税価格(遺産総額-基礎控除額)が大きいほど大きくなり、その税率は最大で55%です。

遺産総額が5,000万円以下で課税価格(遺産総額-基礎控除額)も低い場合は相続税申告を間違えたとしてもそれによって被るペナルティ(加算税などの追徴税額)も少なくて済みます。

しかし遺産総額が5,000万円を超えるような相続は課税価格(遺産総額-基礎控除額)も大きくなり、その分税率も上がってきます。

よって遺産総額が5,000万円を超えるような状況で過少に相続税申告をした場合のペナルティ(加算税などの追徴税額)も大きい額となります。

逆に相続税を過大申告した場合も余分な相続税を納税することになります。

「過少申告」、「過大申告」といった税の申告ミスをして余分に税金を払わないためにも税理士に依頼して相続税申告書作成のサポート受けるほうがいいでしょう。

判断基準③ 相続遺産に土地が含まれるかどうか

税理士なしで相続税申告を行う判断基準の3つ目は相続遺産に土地が含まれるかどうかです。

相続遺産に土地が含まれない場合は税理士なしで相続税申告を行ってもよいですが、相続遺産に土地が含まれる場合は税理士など専門家に税申告の相談をしましょう。

相続税申告のための土地評価方法は非常に複雑で、税理士が評価しても税理士の経験値によって評価額に差がつくといわれているほどです。

それだけ計算方法が複雑になる理由として相続する土地の所在地によって評価方法が「路線価方式」と「倍率方式」で異なること、また相続する土地の形状によって減額補正をする必要があることなどが挙げられます。

特に不動産評価額が高い場合や複数の不動産を相続する場合、ちょっとしたミスで相続税が大幅に増えてしまう危険性もあるので、相続時は必ず相続に強い税理士に相続税申告を相談するようにしましょう。

判断基準④ 相続税申告の各種控除や特例の適用

相続税申告で各種控除や特例を用いない方は税理士の助けなく相続税申告を行ってもよいですが、相続税申告で各種控除や特例を用いる予定の方は税理士に依頼しましょう。

相続税申告時の各種控除や特例にはどのようなものがあるのでしょうか。各種控除や特例の例として

・配偶者控除

・小規模宅地等の特例

があります。配偶者控除では被相続人の配偶者は1.6億円まで無税に、小規模宅地等の特例では土地の評価額が8割減額することができます。

ただ注意が必要なのがこのような控除や特例を用いて相続税を0円にしたとしても相続税申告は必要となる点です。

またこれら控除や特例を適用して相続税申告するためにはそれらの適用条件を完璧に理解しておく必要があり、相続税申告書の作成難易度も高くなります。

万が一、相続税申告に利用した各種控除や特例の適用条件を間違え、相続税の過少申告をしてしまうと加算税などペナルティが課される危険性や、控除・特例を適用せず相続税申告した場合は相続税納税額が増えてしまう危険性もあります。

こういった申告リスクを回避するには専門家である税理士へ相談して相続税申告をすることが望ましいです。

判断基準⑤ 相続財産に生前贈与があるかどうか

被相続人から生前贈与がなかった場合、税理士なしで相続税申告を行ってもよいですが、生前贈与された相続財産がある場合は税理士に依頼して相続税申告をしましょう。

相続税には「生前贈与加算」という制度があることをご存じでしょうか。

この「生前贈与加算」という制度は相続開始3年以内に贈与された財産を相続税の課税価格として加算する制度のことです。

贈与税がかからないとされている年間110万円までの贈与でも相続開始3年以内であれば、相続税の課税価格として相続税に加算されます。

また1度に2,500万円まで贈与税無しで贈与を受けられる「相続時精算課税制度」を利用する場合でも相続財産として課税価格に加算する必要があります。

相続税申告でこういった制度を利用する場合、相続税申告書の作成難易度が上がるため相続税申告に強い税理士に依頼しましょう。

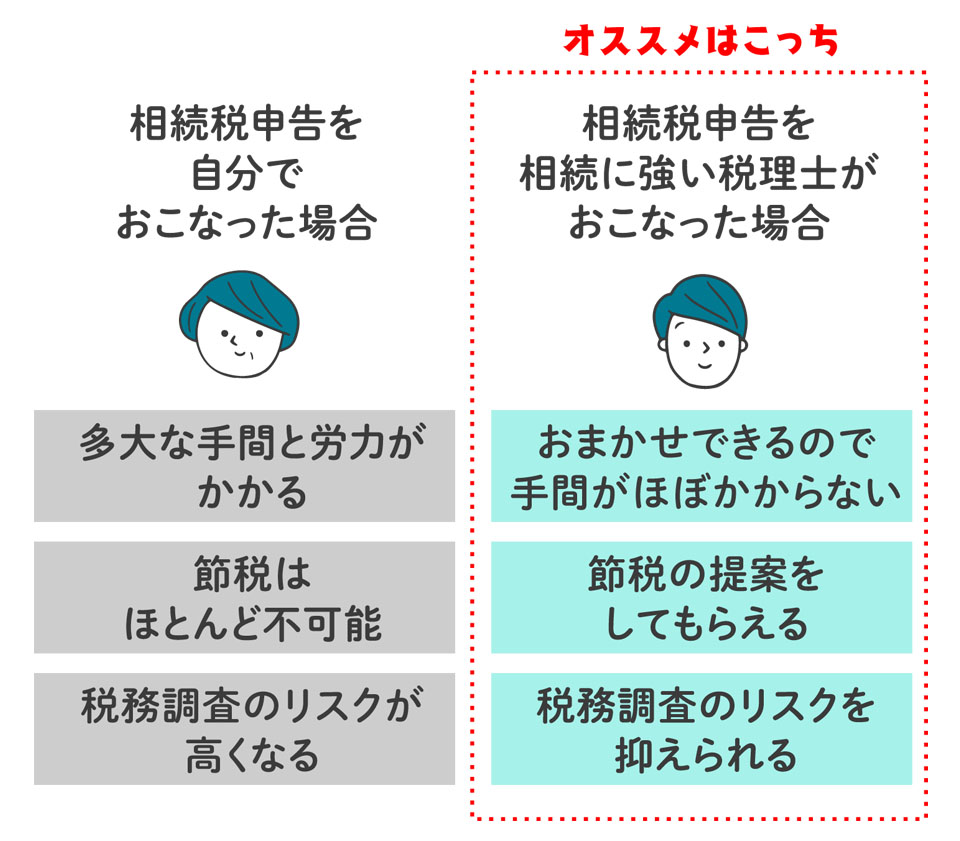

2. 税理士に依頼せず相続税申告を自分で実施するメリットとデメリット

税理士申告を税理士の助けなしで行うための判断基準をこれまで解説してきましたが、ここからは実際に相続税申告を税理士の助けなく相続人だけで行った時に発生するメリットとデメリットについて解説します。

相続税申告のメリットとデメリットのどちらを重要視するかで税理士に相続税申告を依頼するかどうかの判断は決まります。

両方を踏まえたうえで税理士への相続税申告の相談を判断いただければと思います。

税理士のいない相続税申告のメリット:

相続税申告が完了した際に税理士に支払う報酬額を削減することができる。

税理士のいない相続税申告のデメリット:

相続税申告の手間と時間がかかる

相続税について詳しくないと相続税申告の申請が難しい

相続税を余分に申告し支払ってしまう可能性がある

相続税を少なく申告してしまい、加算税などのペナルティが発生する

相続税申告後に税務調査が来る可能性が高くなる

2-1 税理士の助けなく税理士申告を相続人だけで実施するメリット

相続税申告を相続人だけで行う最大のメリットは相続税申告完了後に税理士へ支払う報酬を削減することができることです。

納税後、支払わなければいけない税理士報酬額の相場は相続する遺産総額の0.5%〜1.0%とされています。

例えば相続する遺産総額が5000万円だった場合、相続税申告完了後、税理士に支払う報酬額は25万円〜50万円が相場となります。

相続する遺産総額が高ければ高いほど支払う報酬額が高くなります。

しかし、税理士なしで相続税申告を行うことができれば数十万円とかかる税理士費用を節約することができます。

2-2 税理士の助けなく相続税申告を相続人だけで実施するデメリット

メリットとして相続税申告完了後の税理士への報酬金額を削減することができることを挙げましたが、ケースによっては相続人だけで相続税申請を行ったほうが税理士に支払う報酬額よりもかかるコストが高くなることがあります。

税理士の助けなく相続人だけで相続税申告を行ったことによってミスが発生する可能性があり、相続税の過少申告を行ってしまった場合、税務調査が入り、ペナルティとして追加の税金を支払わなければいけないことがあります。

相続人だけで相続税申告を行うのであればこのような相続税申告のデメリットやリスクを理解する必要があります。

税理士のサポートなしでは相続税申告は手間と時間がかかる

相続税申告を税理士の助けなく相続人だけで行う場合、自分で関連書類を集めてから財産評価や相続税申告の申請書類を作成する必要があります。

必要書類である被相続人の戸籍謄本を入手するためには被相続人が住んでいた地域の役所で申請します。

他にも残高証明を取り寄せるために特定の金融機関に行って書類を受け取ります。

被相続人の住んでいた地域が遠方である場合や口座がいくつもある場合は申告するまで手間と時間がかかります。

また相続税申告の申請書作成や提出のためには税務署に行く必要もあるでしょう。

このような役所や金融機関、税務署は平日の昼間にしか対応できないため、平日に時間がある相続人でないと相続税申告は難しいです。

相続税の基本的な知識が必要

税理士の助けなく相続人だけで相続税申告するには相続税など税についての知識が必要です。

特に相続税の知識がなければ相続税の申告書類を作成することもできません。

相続税申告の申告書類を作成するためには相続財産の評価方法、基礎控除額について、法定相続人、法定分割割合について認識しておかなければいけません。

相続税申告の書類作成については税務署の無料相談を利用することができますが、相続税の算出方法などの一部の

内容は税理士に依頼するように促されます。

ウェブ上には税理士への依頼なしで相続税申告をできたという内容のブログなどがあるので税理士なしの相続税申告の参考にできると思うかもしれませんが各家庭の状況によって相続税申告の内容は異なるので真似して相続税申告することは難しいです。

税理士なしでは相続税を過大申告してしまう

相続税申告の際、特例や税額控除などの税金のルールを適応させることができれば、相続税の納税額を減らすことができます。

しかしこれらの知識がないまま相続税の減税を行わずに相続税申告を行うと、相続税を過剰に申告して支払うというリスクが発生します。

事前に税務署で相続税申告の無料相談を行ったとしても相続税の節税については税理士のようにアドバイスをもらうことはできません。

相続税の過払いが発覚した後、減税を申告する「更正の請求」が可能ですが、この申告手続きを正確に進めるには税理士の知識が必要になりますし、新たにこれを申請するのでさらに手間と時間がかかります。

税理士なしでは相続税を過少申告してしまう

相続税申告の際、相続税の計算ミスで過少に相続税の申告をしてしまうと「延滞税」や「加算税」といった申告ミスの課税ペナルティが発生します。

相続税の過少申告は自分で気づくことが少なく、税務署からの通知で発覚することがほとんどです。

ここから税理士にサポートを依頼してしまうとさらに税理士費用が発生し、税理士費用+相続税の延滞税または加算税(過少申告加算税or重加算税)という大きな負担を背負うことになります。

計算ミスが起こる原因として多いのが被相続人の相続財産を把握しきれていないということです。

こういった財産調査も税理士に任せることができるのでトラブルが起きる前に税理士へ依頼することをおすすめします。

税理士なしでは相続税申告完了後の税務調査の可能性が高まる

相続税申告書の右下には税理士の名前を記入する欄があるのですが、税理士の助けなく相続人だけで相続税申告をするのであれば申告書のその欄は空欄になります。

専門家である税理士のサポートなしで作成された相続税の申告書は信頼が低いと税務署は判断します。

これにより財務調査にくる可能性が高くなるのです。

相続に強い税理士であれば、相続税申告の書類作成の際に「書面添付制度」を利用して相続税の申告書を作成します。

この制度を利用することで相続税申告書の信頼度を高め、税務調査の可能性を低くするのです。

この制度を利用した上で相続税の税務調査が行われたとしても税理士が意見聴取を行います。

ここで相続税に関する追加財産が見つかってとしても通常発生するはずの申告ミスの課税ペナルティは免除されます。

3. 税理士なしで相続税申告を行う際の把握しておきたい注意点

相続税申告を税理士なしで行うのであれば、知っておかなければいけない相続税申告の基本事項や注意点がいくつかあります。

例えば、「相続税申告が必要かどうか」「相続税申告の期限」「相続税申告しなかった場合の課税ペナルティ」などです。

これらを知らないで相続税の申告をすると余計な手間や時間がかかったり、予想以上のコストが発生したり、相続税の申告ミスが起きたりします。

ここでは相続税申告の基本的な注意点について紹介します。

3-1 相続税申告は遺産総額が基礎控除額を下回れば必要ない

相続税の納税義務は相続財産が基礎控除額である「3000万円+(600万円×法定相続人の数)」を上回った場合に発生します。

ですので、そもそも相続財産が少ない場合は相続税申告の必要ありません。法定相続人の人数は各家庭のケースによって変化し、場合によって複雑化します。

法定相続人の数え方を間違えてしまい、相続税が発生しないと思い込んでしまうと「無申告加算税」や「延滞税」などの大きな課税ペナルティが発生しますので注意が必要です。

逆に相続人の数えミスで相続税を多く申告して相続税を払ってしまうことも考えられます。

課税ペナルティは発生しませんが、そうなれば新たに別の申請を行わなければいけなくなり、相続税申告以外の負担が増えます。

3-2 相続税申告期限と納税の期限

相続税の申告期限と相続税の納税期限は基本的に「相続の開始があったことを知った日」の翌日から10か月以内となります。

この「相続の開始があったことを知った日」とは通常被相続人が亡くなった日を指しますが、事故や災害、失踪などケースによって被相続人の亡くなった日が分からないことがあるのでケースによって相続開始日は変わります。

相続税の申告、相続税の納税のどちらか一方でも遅れてしまうと課税ペナルティの対象となってしまうので相続開始から早い段階で相続税申告の作業を進めることが重要です。

一般的には49日法要が終わったタイミングで相続税申告の準備を進める方が多いですが、税理士のサポートなく相続税申告を行うのであれば早めの申告準備を心掛けましょう。

3-3 相続税申告しないと重いペナルティが発生する

相続税申告を行わなかったことが税務署に知られると重い課税ペナルティが発生します。

課せられるペナルティとしては延滞税と加算税(無申告加算税または重加算税)の2つです。

これらの税率は高く、課税ペナルティ発生後の対応によってもその税率は変化します。

特別な理由がない限りは相続税申告とその納税は10か月以内に終わらせないといけません。

税務署は被相続人が亡くなったことや過去の情報から所持している財産について全て把握しています。

相続税をごまかして申告したり、相続税申告をしなかった場合、税務署は然るべき対応を行うので相続税申告は慎重に行うべきです。

課税ペナルティは税理士費用よりも高くなるケースもあるので相続税申告が少しでも難しいと感じたら税理士にサポートを受けるようにしましょう。

3-4 相続税申告の書類の作成に時間と手間がかかる

相続税申告の申告書類作成には必要書類を収集し、正確な情報を提示しなければいけません。

|

被相続人の戸籍謄本 相続人全員の戸籍謄本 相続人全員の住民票 相続人全員の印鑑証明書 法定相続情報一覧図 遺言書写し etc |

上記に書いた相続税申告の必要書類の一覧は一部で、申告するには多くの書類を取得しなければいけません。

ここで問題になるのは書類取得が難しいということです。

基本的にこれらの書類は役所で取得できますが被相続人の戸籍謄本の場合、被相続人が住んでいた地域の役所へ行かなければならず、遠方地の場合は取得が面倒です。

他にも家庭裁判所から書類を受け取ったり、金融機関から書類を受けとったりしなければいけません。

基本的にこれらの機関は平日の昼しか対応できないので昼間に時間のある人でないと税理士のサポートなしの申告は難しいです。

3-5 税理士なしでは税務調査が入るかもしれない

たとえ、税理士のサポートなく1人で期限内に相続税申告と納税を完了することができたとしても、税務署から税務調査が来る可能性が高いということを知っておく必要があります。

相続税申告を行う際に、申告書類に税理士の名前を記入するのですが、一人で相続税申告を行えば申告書類のその記入欄の税理士の名前は無記入になります。

このように税理士のサポートなしで書かれた相続税申告書は信頼度が低いため、税務署からの税務調査の可能性が高くなります。

そこで追加財産が見つかれば、課税ペナルティを受けることとなり、税理士に対応を依頼しなければいけません。

最初から税理士のサポートを受ければ「書面添付制度」という制度を利用して、税理士が税務調査の可能性を低くしてくれます。

3-6 過大申告時の更正の請求

相続税を過少申告した場合は課税ペナルティを受けることになるのですが、過大申告した場合は特に課税ペナルティが発生することはなく、税務署も申告者に対して過大申告の通知を行うことはありません。

後々相続税を見直した時に気づくことが多く、この場合納税者は税務署に対して「更生の請求」を行い、払いすぎてしまった相続税を返してもらいます。

この請求が有効なのは法定納期限から5年です。

あらためて必要書類を収集して申告するのですが、ミスがあれば受理されません。

また税務署から追加の書類を要求されることも少なくありません。

面倒な申請が増えるため、税理士に依頼するなどして最初の相続税申告をミスしないことが大切です。

4. 相続税申告を自分で実施する流れ

税理士のサポートなしの相続税申告は基本的に以下の流れに沿って進めていくとよいでしょう。

1.相続税申告書を税務署で入手

2.法定相続人全員を明確にするために戸籍謄本を取得する

3.相続税申告に必要な書類や提出書類を揃える。

4.相続財産の評価と財産状況を示すための財産目録の作成

5.遺産分割協議書の作成

6.相続税額の計算

7.税務署への提出物を完成させる

8.相続税申告書を提出し、相続税を納税

相続税申告を大きく8つのステップに分割しました。ここではこれら8つのステップを一つ一つ解説していきます。

STEP1. 相続税申告書を税務署で入手

相続税申告書は近くの税務署で受け取るか国税庁のホームページからダウンロードすることができます。

なお相続税の申告書は相続が発生した年の様式を使用します。

相続税申告書を受け取る際に相続税申告の手引きをもらえるので参考にしながら申告書を作成していきましょう。

不明瞭な点があれば税務署の相談窓口や、書店にある相続税申告の解説書などを利用することも一つの手段です。

STEP2. 法定相続人全員を明確にするために戸籍謄本を取得する

相続税の金額決定には法定相続人の数が重要になるので、被相続人の出生から亡くなるまでの連続した戸籍謄本や除籍謄本または改正原戸籍謄本を取得して相続人を明確にすることが大切です。

ただし、被相続人の戸籍謄本に関しては亡くなってから10日以上が経過した後に作成されたものが相続税申告で必要になってくるので取得するタイミングには注意を払いましょう。

被相続人が移転を繰り返していた場合は戸籍謄本を取得するのに時間がかかるケースがあるので早めに準備をして、取得できるようにしましょう。

|

戸籍謄本 |

戸籍に記載されているものの写し |

|

除籍謄本 |

戸籍に記載されている人が全員除籍された場合の除籍簿の謄本 |

|

改正原戸籍謄本 |

戸籍様式変更前の古いバージョンの戸籍謄本 |

STEP3. 相続税申告に必要な書類や提出書類を揃える

相続税申告を行うために準備する書類は主に「被相続人と相続人の関係を証明する書類」と「相続財産を明確にするための書類」です。

これらの書類は他の申請にも使うことが多いので早めに取得することをおすすめします。

書類は役所に申請することで取得することができますが、基本的に役所は平日の昼間しか対応してくれません。

また被相続人の戸籍謄本は住んでいた地域の役所で申請しないといけないため、遠方地であれば取得が困難になります。

このように取得に時間がかかる場合があるので税理士のサポートなく相続税申告をするのであれば計画的に行動して、期限までに相続税申告の書類を完成させなければいけません。

STEP4. 相続財産の評価と財産状況を示すための財産目録の作成

相続財産に関する書類が集まれば、いよいよ相続税申告書に必要な財産目録を作成していくことになります。

財産目録とは被相続人の残した財産の内容が見て分かるように一覧化させ、相続税を確定します。

相続税評価額は国税庁が定めたルールである「財産評価基本通達」に従って計算されますが、ルールを理解するた

めには法律用語や税金の知識が必要になるので難しいです。

また土地の財産評価はまた別の考え方をするためより一層難しくなります。

このような理由からこの作業は最も時間と手間がかかると言われています。

STEP5. 遺産分割協議書の作成

法定相続人の確定と相続財産の計算が終われば、法定相続人と遺産分割協議を行います。

遺産分割協議とは共有状態にある相続遺産を法定相続人同士でどのように分けるかを話し合う会議です。

そしてその会議の結果をまとめたものが遺産分割議定書です。

遺産分割議定書は名義変更の申告や相続税申告など、後の申告に必要になってくるので必ず作成しなければいけません。

ただし、法定相続人が一人の場合は相続遺産を分割しないので遺産相続議定書の作成はいりません。

この税理士なしの遺産分割協議は相続人同士のトラブルが起きる傾向にあるので、トラブルが起きないように慎重に話し合いを進めなければいけません。

STEP6. 相続税額の計算

受け取る相続財産が確定すれば相続税の計算をしていくことになります。

相続税には控除や特例といった相続税額を軽減する方法もあります。

これらはそれぞれ条件があり、どの控除または特例を適応させることができるのかということを自身で見極めなければいけません。

先述しましたが相続税の申請を過小申告してしまうと税務署からの調査が入り、様々なペナルティが発生します。

一方、過大申告をしてしまうと相続税を余分に払ってしまいます。

それを取り戻すには改めて別の申請をしなければいけないのでとても面倒です。

計算ツールなども参考にしながら相続税計算を行うことをおすすめします。

STEP7. 税務署への提出物を完成させる

相続税の計算が終われば、相続税申告書に記入していきます。

この相続税申告書は1表から15票まであり、適応する控除や相続財産の種類によって申告用紙は変化します。

書き方に困った場合は国税庁の「相続税の申告書の記載例」を確認すると詳しい書き方を見ることができます。

他にも税務署の無料相談窓口を利用すると申告書の書き方について直接尋ねることができるので適格なアドバイスを受けることができるでしょう。

また相続税を支払う際、納付書を作成するようにしましょう。

STEP8. 相続税申告書を提出し、相続税を納税

相続税申告書や必要書類が完成し、準備が整ったら税務署に提出していきます。

ただし、被相続人が最後に住んでいた地域の税務署に提出しなければいけません。

相続税は近くの金融機関や被相続人が住んでいた地域の税務署で納税しなければならず、納税書と一緒に現金で一括で支払うことが一般的です。

相続税申告の納税の期限は相続が発生してから10か月以内です。

5. 相続税申告は税理士に依頼するほうが良い

ここまで相続税申告について解説してきました。

相続税申告を税理士の助けなく一人で行うことは可能ですが、とても難しいことだと理解できたと思います。

相続税の専門的な知識が必要な上に相続税申告の準備にも手間と時間がかかります。

結論から言うと、相続税申告は一人でやるよりも専門家である税理士に依頼してサポートしてもらうべきです。

1人で相続税申告を行うメリットよりもデメリットの方が多いことや相続税申告をミスした場合のリスクが重いこと、このリスクを解決するためには税理士のサポートが必要であることを考えると最初から税理士のサポートを受けるほうが効率的な相続税申告をすることができます。

相続税申告書を準備は全て税理士に任せることができ、相続税申告に関連するアドバイスは税理士から直接受け取ることができます。

相続税申告が完了するまでの負担を大きく減らすことが可能なので、税理士に相続相談をしてみることをお勧めします。

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。