平成25年から、復興特別所得税を納付することが確定し、税負担が重くなったことをご存知だったでしょうか?

今回の記事では、復興特別所得税について簡単にご説明していきます。

目次

1. 復興特別所得税とは?

平成23年12月2日に東日本大震災からの復興のための施策を実施するために必要な財源の確保のため、「復興特別所得税」及び「復興特別法人税」が創設されました。

1-1 復興特別所得税を払うのは誰?

1-2 復興特別所得税はいつまで払う必要があるのか?

個人の方は、平成25年から令和19年まで支払う必要があります。

給与所得者の方は、平成25年1月1日以降に支払を受ける給与等から復興特別所得税が源泉徴収されることとなります。

2. 復興特別所得税はいくら支払うの?(計算方法)

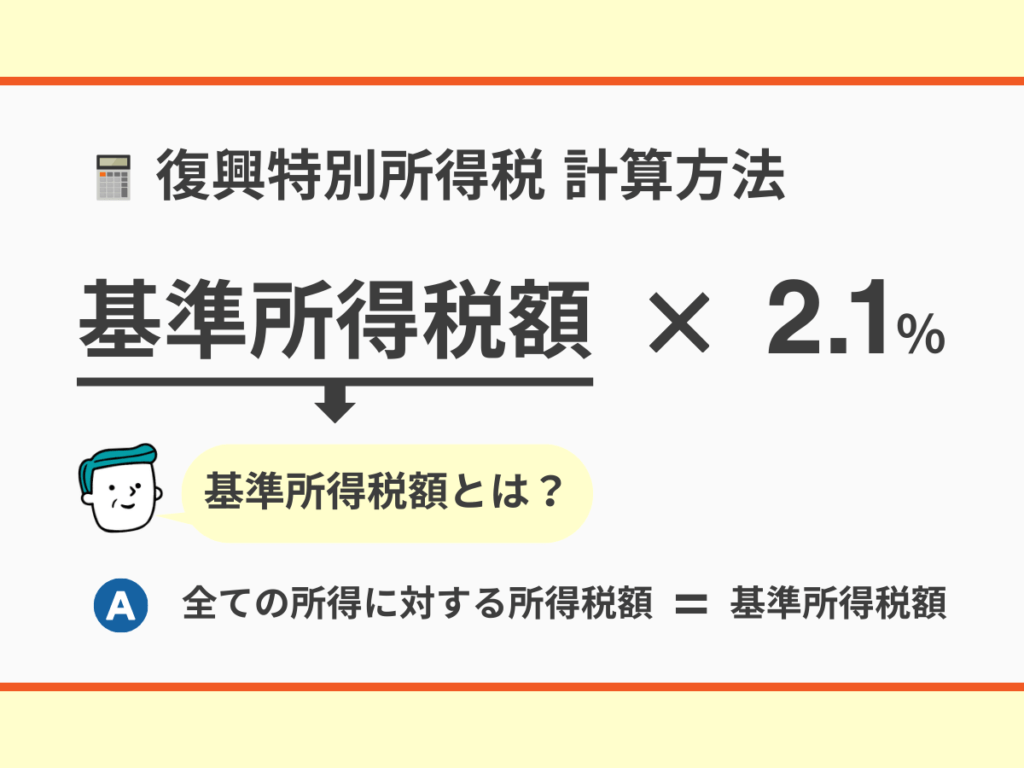

復興特別所得税額は次の算式で求めます。

| 復興特別所得税額 = 基準所得税額 × 2.1% |

3. 復興特別所得税の計算例

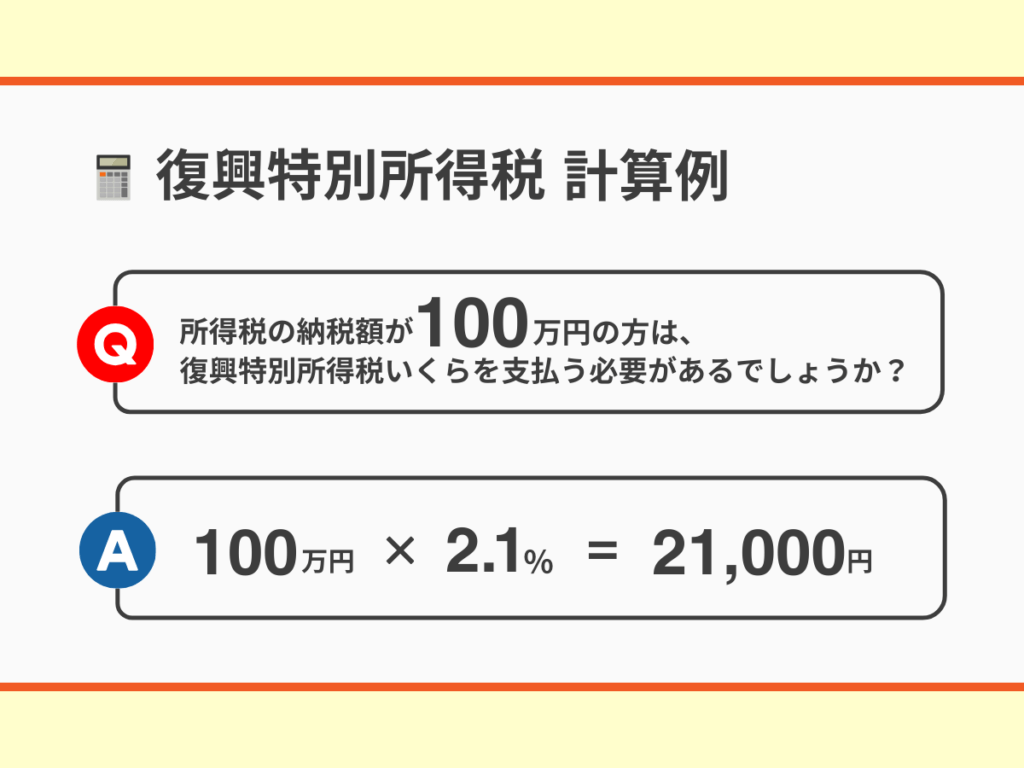

【問題】

所得税の納税額が100万円の方は、復興特別所得税いくらを支払う必要があるでしょうか?

【解答】

4. 基準所得税額とは?

|

区分

|

基準所得税額

|

|

|

居住者

|

非永住者以外の居住者

|

全ての所得に対する所得税額

|

|

非永住者

|

国内源泉所得及び国外源泉所得のうち国内払の

もの又は国内に送金されたものに対する所得税額

|

|

|

非居住者

|

国内源泉所得に対する所得税額

|

|

基本的に、日本に住所がある方は、

基準所得税 = 所得税

『全ての所得に対する所得税額』が、『基準所得税額』になると理解しておけば十分でしょう。

厳密に説明すると基準所得税額とは下表の通りとなります。下表は、日本に住所が無いという方のみチェックすればよいでしょう。

5. 復興特別所得税の予定納税とは?

5-1 予定納税とは?

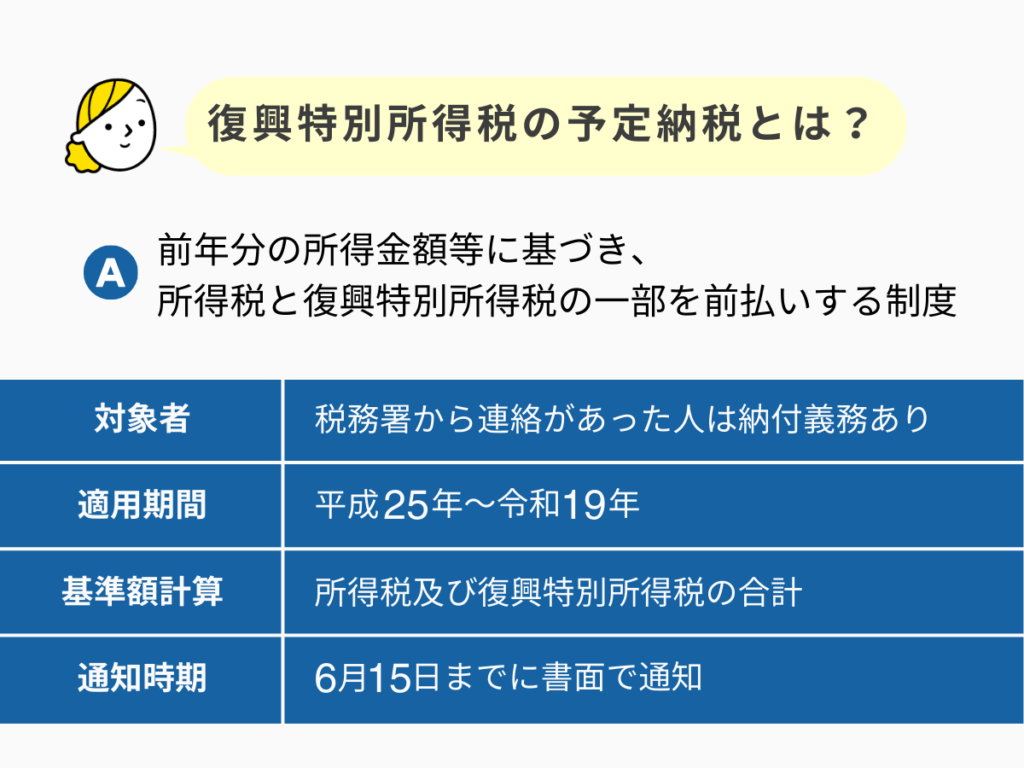

予定納税とは、その年の5月15日において確定している前年分の所得金額や税額などを基に計算した金額(予定納税基準額)が15万円以上である場合には、その年の所得税及び復興特別所得税の一部をあらかじめ納付するという制度です。

また、この制度は任意で選択できるものではなく、税務署から連絡を受けた方すべてが、予定納税を払う義務を負います。

5-2 予定納税基準額の計算方法とは?

予定納税基準額は、次のようになります。

次のいずれにも該当する人は、その人の前年分の納税額がそのまま予定納税基準額となります。

イ. 前年分の所得金額のうちに、山林所得、退職所得、譲渡所得、一時所得、雑所得、平均課税を受けた臨時所得の金額がないこと。

ロ. 前年分の所得税について災害減免法(災害の被害を受け、所得税を軽減させる制度)の規定の適用を受けていないこと。

5-3 予定納税額は、いつ、どれだけ、払う必要があるのか?

6. 復興特別所得税の廃止はいつか?

復興特別法人税は、平成26年度税制改正により1年前倒しで廃止が決定しました。

そのため、「平成26年3月31日までに開始する事業年度まで」課税され、その後廃止となります。

しかし、復興特別所得税は令和19年まで納付をする必要があります。

7. 復興特別所得税の確定申告をしなければならない?

給与所得者は、年末調整で、所得税と復興特別所得税の年税額が適正税額となるため、確定申告をする必要ありませんが、個人事業主の方などは、確定申告をしなければなりません。

平成25年よりも前は、復興特別所得税の枠はありませんでしたが、現在は、枠がありますので、記載漏れのないようにしましょう。

8. まとめ

この記事の監修者

代表社員 税理士 髙橋 雅和

所属事務所:税理士法人タカハシパートナーズ

保有資格:税理士・行政書士・宅地建物取引士

専門分野:相続税・法人税・所得税

昭和61年に銀行を退職し、髙橋雅和税理士事務所開業

平成21年に税理士法人タカハシパートナーズ設立

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。