死亡後でも相続対策があるのかを知りたいという方は多いのではないでしょうか?

今回は、『死亡後の相続対策』のポイントをご説明致します。

目次

0.死亡後の相続対策のポイントとは

- 相続税の減額

- 納税方法の検討

- 還付の検討

この3つが、死亡後の相続対策の代表例となります。

1.相続税の減額

(1)土地の評価額は誰がチェックするかで異なる?

土地は、誰が評価をするかで金額が大幅に異なります。

①土地は、原則として時価で評価します。

②市街地は『路線価方式』で評価できます。

③市街地以外は『倍率方式』で評価できます。

※実際の土地で、角地の場合、裏路地がある場合、不整形土地の場合等であれば、これらの事情を考慮して「角地加算」「2方向路線加算」「不整形地評価減」などの加算・減算を行います。

いろいろな評価基準があるため、誰が判断するかによって相続税の計算基礎となる相続税評価額に大きく差が生じます。

税理士が不動産を評価しても人により金額が異なることがあります。

税理士が不動産を評価しても人により金額が異なることがあります。

評価額を低く設定するためにも、相続税の専門家や、不動産鑑定士にお願いして評価をしてもらうことで、評価額を小さくすることができるでしょう。

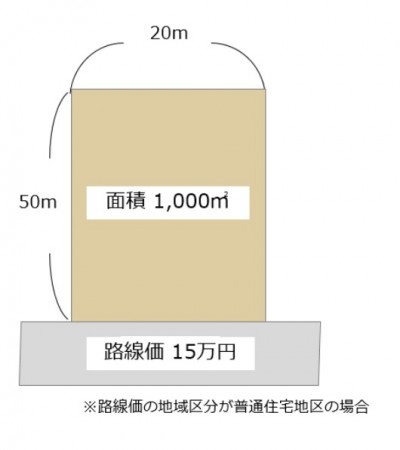

(2)広い土地には、広大地評価を利用することで評価減

広大地の判定は、非常に複雑であるためここでは割愛させて頂きますが、広大地評価を利用することができれば、最大で65%の評価減が可能となっています。

①広大地評価を適用した場合

評価額8,250万円

②広大地評価を適用しない場合

評価額13,500万円

算式は難しいのでここでは割愛させて頂きますが、広大地評価を利用するだけで5,250万円評価額が減少します。

2.納税方法の検討

(1)延納(現金一括で相続税を支払うことが出来ない場合)

①納付総額が10万円を超えている

②金銭で納付することが困難

③相続税の申告期限までに「延納申請書」を提出し担保を提供する

上記の3つを満たした場合には、延納をすることが可能です。

|

不動産などの割合

|

区分

|

最長の延納期間

|

年間の利子税

|

|

75%以上の場合

|

不動産の延納税額

|

20年

|

0.8%

|

|

動産の延納税額

|

10年

|

1.3%

|

|

|

50%以上

75%未満の場合

|

不動産の延納税額

|

15年

|

0.8%

|

|

動産の延納税額

|

10年

|

1.3%

|

|

|

50%未満の場合

|

一般の延納税額

|

5年

|

1.4%

|

(平成22年8月の現在)

(2)物納(現金で相続税を支払うことが出来ない場合)

相続税を支払う際に資金を用意できない場合には、土地などを納める物納が認められています。

多くの不動産を保有しており現金をあまり保有していなければ、相続税が高額となり、現金で相続税を支払うことができないため物納になります。

その場合保有の不動産のうちからどの不動産を物納するのか、選択をしなければなりません。

一般的には、収益性の低い物件から物納すべきと言われておりますが、どの資産を物納すべきかの判断は非常に難しいため、相続税専門の税理士と一緒に相談して決めるべきでしょう。

3.還付の検討

(1)間違えだらけの相続税の申告書とは?

相続専門の税理士に頼まずにすでに相続税の申告をして相続税を支払ってしまった方は、還付を受けられる可能性が非常に高いです。

相続専門でない税理士が相続税の申告をした場合に、相続税の納税額が4,000万円、相続専門の税理士がその申告書を見たら間違えだらけで、正しく申告したら400万円となり、3,600万円が還付された事例がありました。

(2)大きな土地を相続された方は還付の可能性が高い?

相続税の還付の可能性が高いのは、土地を相続をしている方です。

その理由としては、土地の評価額に大きな差が生じるためです。一番の差がでるのが広大地の評価と言われています。

三大都市圏で500m2(150坪弱)、その他の地域で1000m2(300坪弱)以上の広大地の土地評価の大改正があり、大きな差が生じるようになりました。

では広大地とは何でしょうか?

広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、一定の要件を満たしたものです。

広大地の評価は、不動産の相続時に一定以上の広さを持つ土地を相続の対象とした場合、土地の評価額が低く抑えられ、相続税が安くなるため還付される可能性がある不動産評価のことです。

広大地評価の適用には、下記要件の全てに当てはまる必要があります。

- 標準的各地規模より著しく大きな土地(都市部で500㎡、地方では1000㎡)

-

戸建の用地として不動産の業者が買い取ることができること

土地の形状や用途に複雑なものとなっており、税理士の中でも広大地評価を苦手にしている方も数多く存在しているのが現実のようです。

上記以外にも、広大地評価には様々な要件があります。

(3)準確定申告で還付を!

亡くなった年の所得が年金収入のみであった場合、毎月源泉徴収という形で税金を国に支払っています。

支払っているつもりはなくても、税金は天引きされているのです。

準確定申告はたいていの場合申告することは義務ではありません。

しかし、申告することで毎月天引きされている税金の一部還付を受けられる方は多いです。

- 準確定申告の申告期限 ⇒ 4ヶ月

- 還付の申告期限 ⇒ 5年

申告期限はざっくり説明すると上記になります。

還付出来るかどうか確かめたい方はお早めに行動しましょう。

還付の関連記事を記載しておりますのでご参照ください。

4.不動産を相続した際に覚えておきたいポイント

不動産を相続し、相続税を支払わなければならないケースはよくあります。この際、不動産を売却して相続税を支払う方も多くいます。

せっかく売却するのであれば、1円でも高く売却したいですよね?

不動産を売却する際に、査定をしてもらうことなく売却してしまうと、相場がわからず、安い価格で買い取られてしまう可能性があります。

安く買い取られないためにも、不動産査定をしてもらうことをおすすめします。おすすめの不動産査定会社の情報は、下記のサイトをご参照ください。

相続税納税のために、不動産を最も高く売却する方法とは?

まとめ

相続は、死亡後であっても対策があるということをご理解頂けたでしょうか?

誰がやっても相続税は同じであろうと考えてしまいがちですが、現実として相続税の申告書を作成したことがない税理士も大変多くいます。

相続税を専門にしている税理士さんにお願いすることが、相続対策として非常に大事です。

値段だけで税理士を選んでしまった結果後悔している方も多くいらっしゃるようなので、税理士選びは慎重に行ってください。