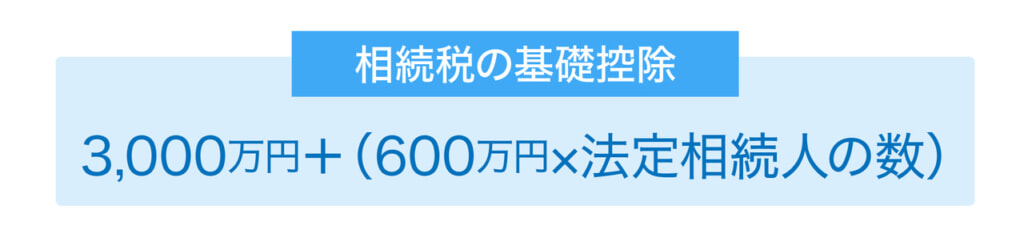

相続税はいくらまで無税かという目安である基礎控除は、「3,000万円+法定相続人の人数×600万円」で計算ができます。つまり、相続人1人の場合、3,600万円以下であれば相続税はかかりません。

今回は、基礎控除額の計算方法や、基礎控除額以外に相続税を軽減させる方法についてわかりやすく解説します。この記事は税理士法人とおやまの遠山大地税理士が監修しました。

目次

基礎控除とは相続税が無税になる非課税枠のこと

基礎控除とは、相続時に相続税がかかるかどうかという判断の基準となる非課税枠のことです。つまり、課税価格から基礎控除額を引いて0円以下であれば、課税されることはないので申告や納税は必要ありません。

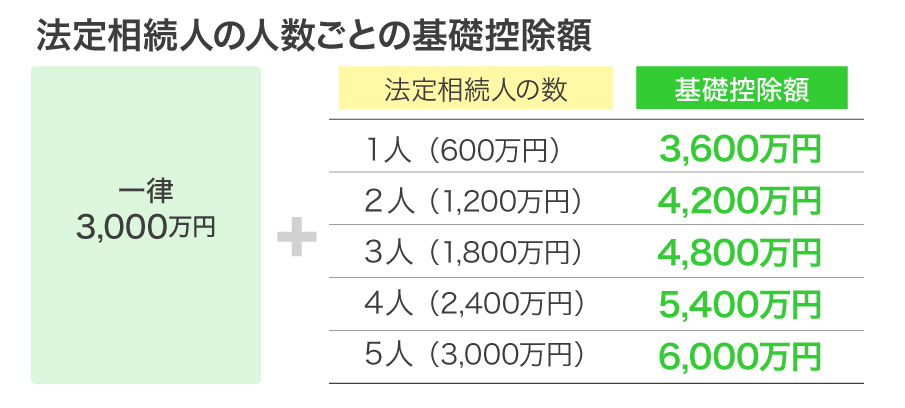

基礎控除の額は、法定相続人の人数によって変わります。法定相続人の数が増えれば基礎控除額が増えるので、相続税は少なくなるということです。

監修者 遠山税理士のアドバイス

小規模宅地等の特例や配偶者の税額軽減など、相続税を軽減できる特例を受けるときは、相続税の申告をすることが要件となっているため、課税価格が基礎控除以下であっても申告をする必要がありますので注意が必要です。基礎控除以下の場合でも申告が必要なケースについては後述します。

計算式は3,000万円+(600万円×法定相続相続人の数)

基礎控除の額の計算は次のようにします。

基礎控除額の計算でポイントとなるのが、法定相続人の数です。

【具体例】

遺産総額:4,000万円

被相続人:父

ケース1:相続人は配偶者(母)、子ども1人

ケース2:相続人は子ども1人

前提として、遺産4,000万円を遺して父が亡くなった場合を考えます。

ケース1:父母と子ども1人の3人家族の場合、相続人は配偶者と子どもの2人となります。

これを計算式にあてはめると、基礎控除額は3,000万円+(600万円×2人)=4,200万円となります。この場合、遺産総額より基礎控除額の方が多いので相続税はかかりません。

ケース2:父と子の2人家族の場合、相続人は子ども1人になるので、基礎控除額は3,000万円+(600万円×1人)=3,600万円なので、基礎控除を超える400万円に相続税がかかります。

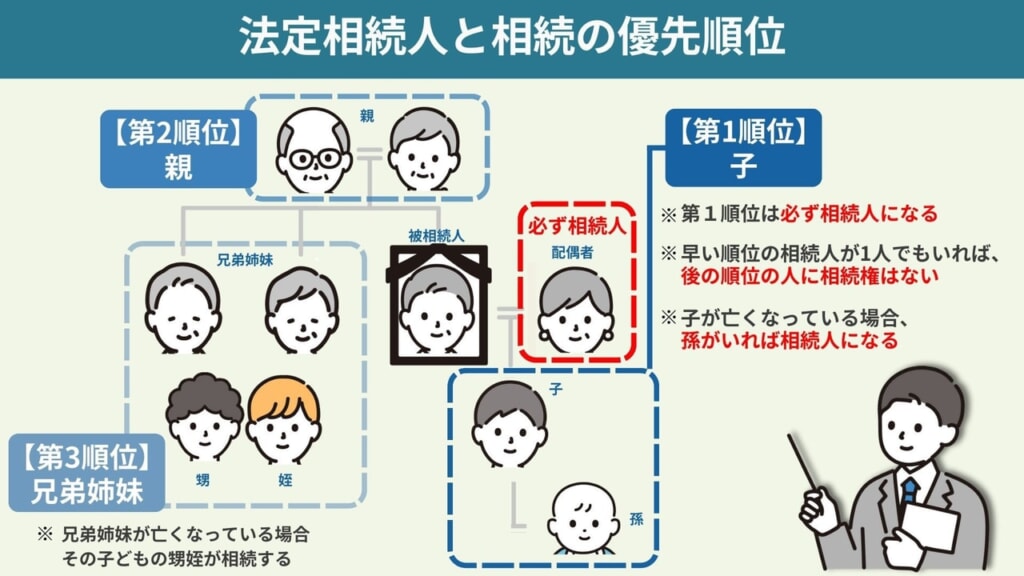

法定相続人になれる人とは

法定相続人になれるのは、民法に基づく相続人を意味します。遺言の有無は、法定相続人の判定には関係ありません。

必ず法定相続人となるのは、被相続人の「配偶者」です。欠格事由や廃除という例外がない限り相続人となります。

配偶者以外の親族は、次のような相続順位に応じて相続人になります。

また、被相続人が養子縁組を行っていた場合、その養子は相続人としての身分をもつことになります。

法定相続人の相続優先順位

配偶者以外の相続人には、相続が優先される順位があります。

第一順位 子

第二順位 父母

第三順位 兄弟姉妹

優先順位が一位の子どもがいれば、第二順位以降の父母や兄弟姉妹は相続人にはなりません。

被相続人に子どもがいなければ、父母が相続人となりますし、この時父母がなくなっていれば、相続権は兄弟姉妹に移ります。

また、同順位の相続人が複数いる場合は、その全員が相続人となります。

監修者 遠山税理士のアドバイス

被相続人の兄弟姉妹が亡くなっている場合には、その子ども(被相続人の甥や姪)へ相続権が移ることとなります。なお、兄弟姉妹の場合には、代襲されるのが子どもまでのため、兄弟姉妹の孫には代襲されることはないので、注意が必要です。

相続人が多いほど基礎控除額は増える

相続税の基礎控除額の計算からわかるように、法定相続人が多いほど基礎控除額は大きくなります。

相続税対策として、法定相続人を増やすために養子縁組をする方もいます。しかし、相続税の基礎控除には注意点もありますので紹介していきます。

相続する権利をなくす廃除や相続人欠格は相続人になれない

相続人の中には、相続する権利がなくなるケースがいくつかあります。相続廃除や、相続欠格がそれにあたります。相続欠格に該当するのは次の通りです。

- 被相続人やほかの相続人を殺害したり、殺害しようとしりした場合

- 被相続人が殺害されたことを知りながら告発しなかった場合

- 詐欺や脅迫によって被相続人が遺言を作成したり、改変したりすることを妨げた場合

- 遺言書を破棄・偽造・隠匿した場合

相続廃除とは、被相続人の意思によって、家庭裁判所の判断により特定の相続人から相続する権利をはく奪する制度のことをいいます。

廃除の方法としては、家庭裁判所への申し立てをするか、遺言によっても行うことができます。

相続放棄する人も基礎控除計算の相続人の人数に含める

相続人の中で相続放棄をする人がいた場合、基礎控除額が減るのではないかと不安になる人がいるかもしれません。しかし、相続放棄をした人がいても、基礎控除額は減りません。

相続税の計算においては、「相続放棄がなかったもの」として計算しますので、相続放棄した人も相続人として数えます。

相続放棄をした人は、被相続人の財産や債務を引き継ぐことはありません。また、残された相続人にとっては基礎控除額が減ることありませんので、相続税が増えるといったこともありません。

養子縁組した人も相続人になる

被相続人が養子縁組をしていた場合、養子は相続人と同じ身分をもつことになります。

相続税対策に有効とされる養子縁組の制度を利用して孫と縁組みをするケースも見られるようになりました。

ただし、養子縁組の法定相続人の数には以下のように上限があります。この上限を超えると、基礎控除額を計算する際の法定相続人としてカウントされません。

- 被相続人に実子がいる場合:法定相続人となる養子の数は1人まで

- 被相続人に実子がいない場合:法定相続人となる養子の数は2人まで

また、孫を養子にした場合には、相続税は2割加算される点に注意が必要です。

相続税を計算する流れ

相続税の計算方法はとても複雑です。

遺産総額を計算したあと、基礎控除額を引いて仮の相続税を計算して、実際の相続分で按分してという言葉にすると余計に難しく聞こえてしまいます。相続税の計算方法をわかりやすく解説していきます。

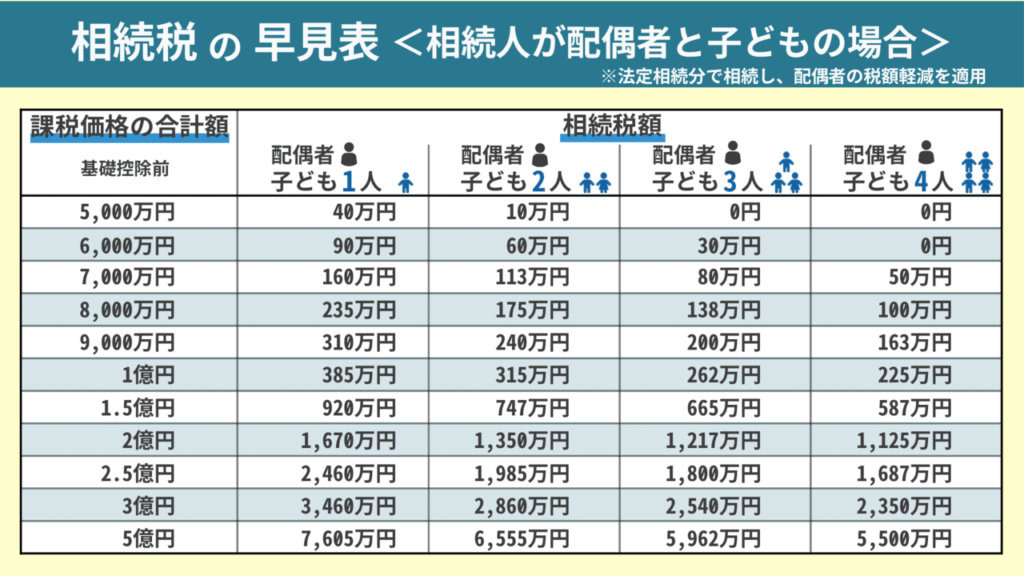

相続税額がざっくりわかる相続税の早見表

相続税の早見表で、基礎控除する前の遺産の額と相続人の数からざっくりと相続税額を把握することができます。以下は相続人が配偶者と子どもの場合の相続税の早見表です。

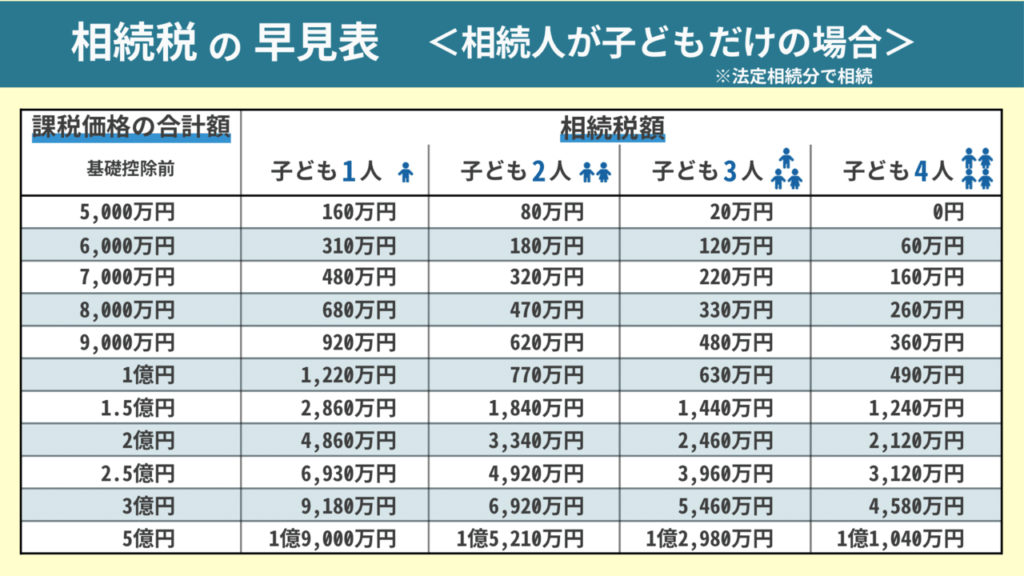

以下の表は、相続人が子どもだけの場合の相続税の早見表です。

相続税早見表を使うと、相続税の計算方法を知らなくても、簡単に相続税額の目安を調べることができます。

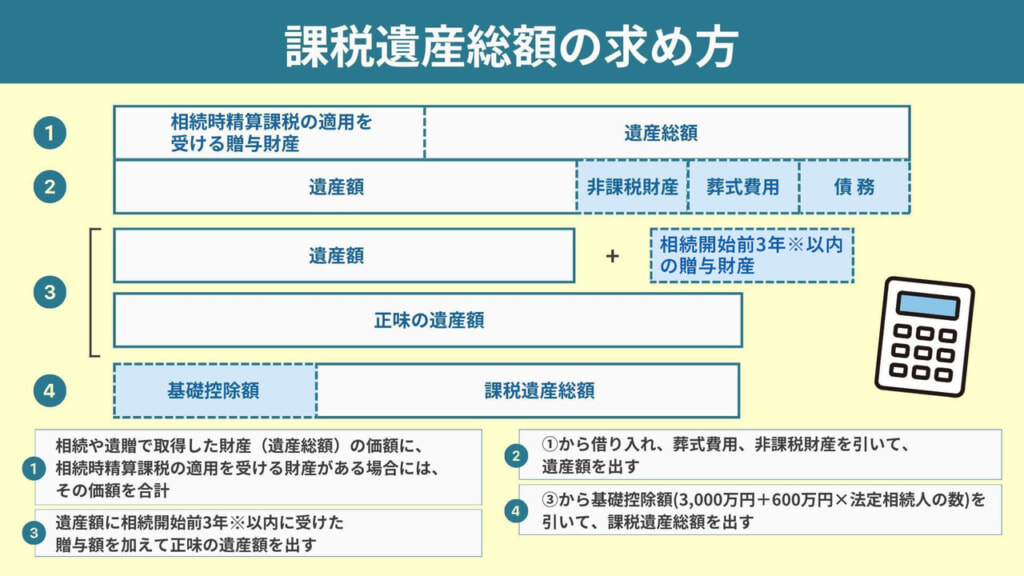

ステップ1:正味の遺産額を求める

まずは「正味の遺産額」を算出します。

遺産額とは、預貯金や有価証券、不動産など相続したプラスの財産を合計した金額から、債務や葬式費用などマイナスの財産を引いた金額です。

プラスの財産の中には、みなし相続財産といって生命保険金や死亡退職金などが含まれます。また、死亡日前7年間※の生前贈与や、相続時精算課税制度を利用していればその金額を加算する必要があります。

監修者 遠山税理士のアドバイス

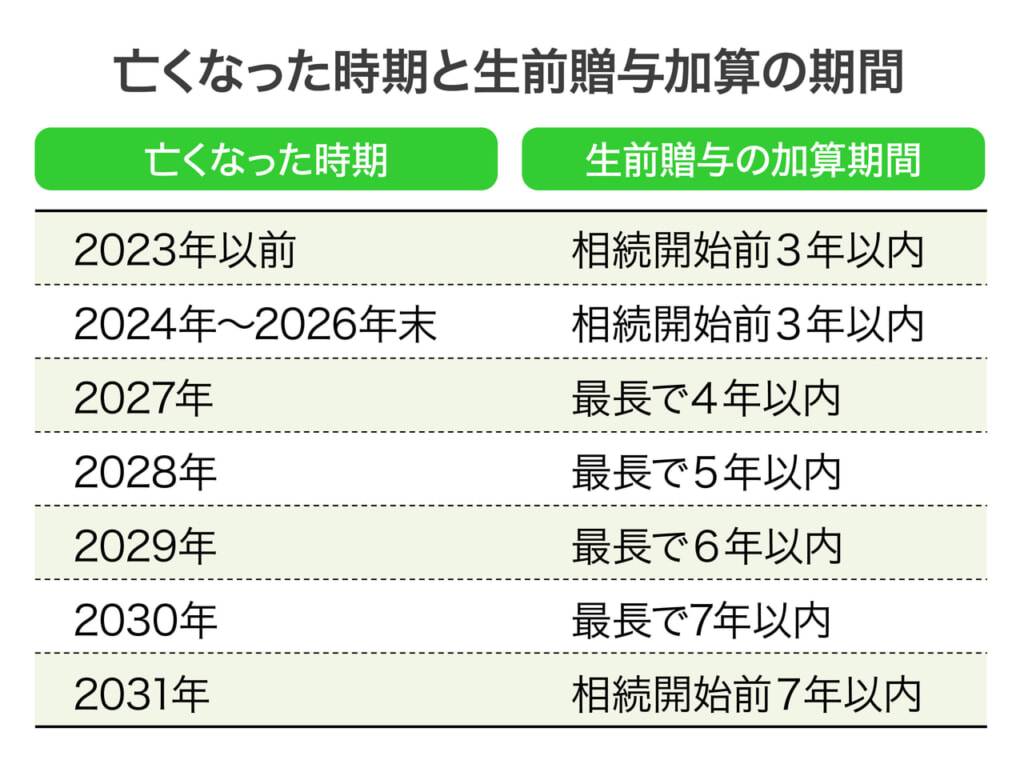

生前贈与を受けた財産を相続財産に加える生前贈与の加算は、これまで相続開始前3年以内だったものが、2024年(令和6年)1月1日以降の贈与については、相続開始前7年※以内に延長するよう改正されました。

ただし、経過措置があり、令和12年末までに相続が開始する場合は、令和6年1月1日以降の贈与が相続税の対象になります。贈与財産を相続財産に含める年数は段階的に7年に延長されるため、相続開始前7年以内の贈与が相続税の対象になるのは、2031年(令和13年)1月1日以降に相続が開始する場合です。亡くなった時期と生前贈与加算の期間は以下の図の通りになります。

また、亡くなる前の7年間のうち、亡くなる前4年から7年以内の期間については、100万円の控除枠が設けられたため相続財産に加算する金額は100万円を控除した額になります。

ステップ2:正味の遺産額から基礎控除を差し引く

正味の遺産額の計算ができたら、そこから基礎控除額を差し引き、課税対象となる金額を出します。

【具体例】

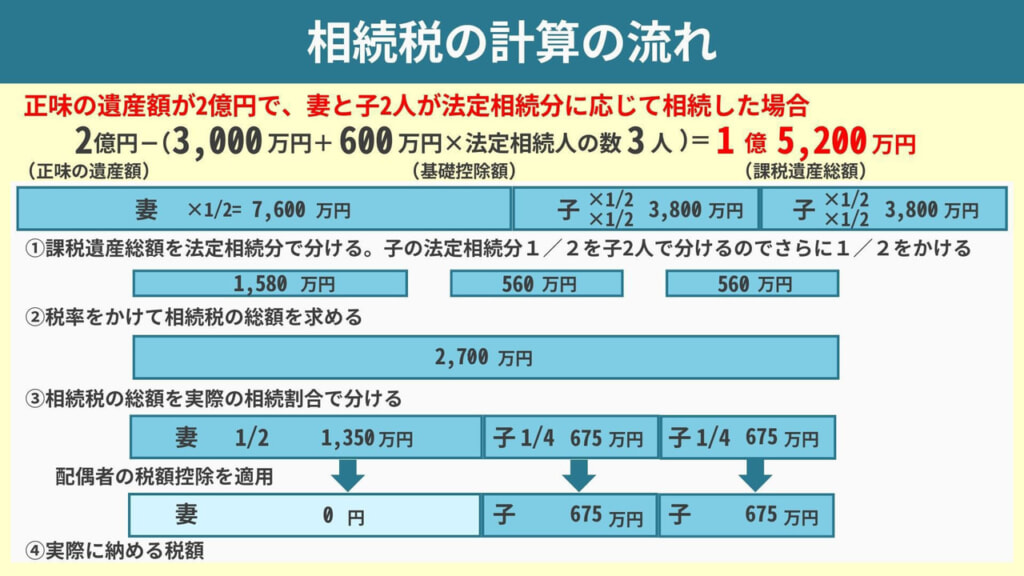

父が配偶者と子2人をのこして亡くなり、正味の遺産の総額は2億円と仮定します。遺産の分け方は、配偶者と子2人で法定相続分通りに分けることとします。

正味の遺産額から基礎控除額を差し引いて課税遺産総額を求めます。今回のケースでは相続人は3人でしたので、課税遺産総額は2億円-(3,000万円+600万円×3人)=1億5,200万円になります。

課税遺産総額は、次のような流れで計算していきます。

※上図表の「相続開始前3年※」は、ステップ1で前述した通り段階的に相続開始前7年以内の贈与まで加算されるようになります。

配偶者と子2人の課税遺産総額を法定相続分で分けます。

配偶者:1億5,200万円×1/2(法定相続分)=7,600万円

子:1億5,200万円×1/2(法定相続分)×1/2(子どもの人数で按分)=3,800万円

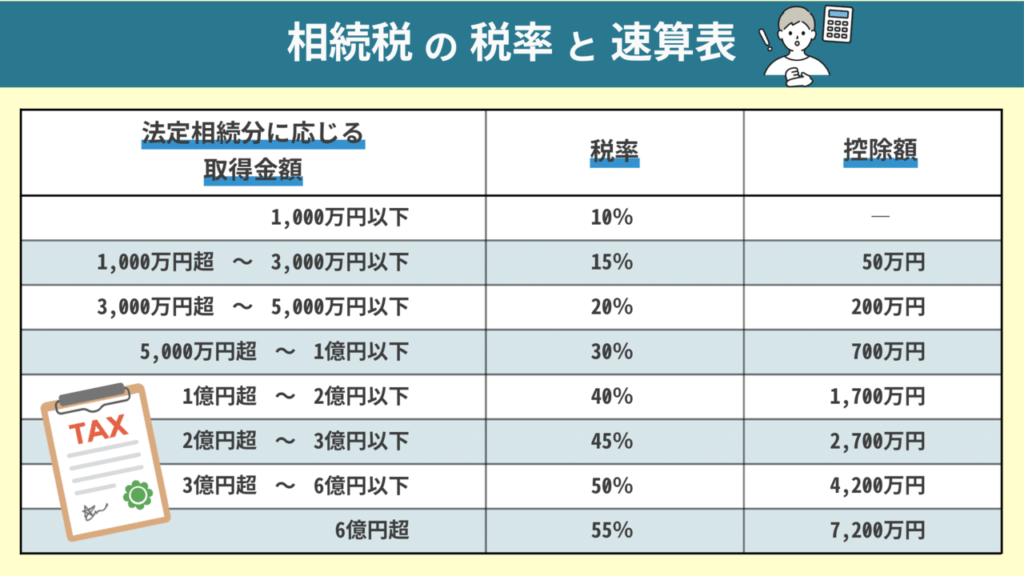

この金額に、相続税の税率をかけ、控除額を引いて相続税の総額を求めます。

配偶者:7,600万円×税率30%-控除額700万円=1,580万円

子:3,800万円×税率20%-控除額200万円=560万円

ステップ3:相続税の総額を計算する

ステップ2で算出した仮の相続税額をすべて合算します。

今回のケースでは、ステップ2で計算された金額が配偶者1,580万円、子どもたちが各560万円なので、1,580万円+560万円+560万円=2,700万円が、家族全体での相続税額となります。

ステップ4:各自の納税額を割り出す

ステップ3で家族全体の相続税額が算出されたら、実際の相続分に応じて計算して振り分けていきます。

遺産分割協議で、法定相続分通りに配偶者が2分の1、子どもの法定相続分2分の1を2人で分けて1人あたり4分の1ずつ取得することで合意したとします。

家族全体の相続税額が2,700万円だったので、

配偶者:2,700万円×1/2=1,350万円

子ども:2,700万円×1/2×1/2=675万円

になります。

税額が算出できたら、各相続人がご自身の状況に合わせて最終的な納税額を計算します。

例えば、配偶者であれば配偶者の税額軽減を利用して納税額を0円にしたり、子どもが未成年であれば未成年者控除を利用することで納税額が変わってきます。

ステップ1~4までをまとめると以下のようになります。

基礎控除以外に相続税を減額、控除できる主な制度

相続税を減額できる控除や特例は、基礎控除以外にもあります。どんな制度があるか参考にしてみてください。

生命保険金・死亡退職金の非課税枠は「500万円×法定相続人の人数」

生命保険金、死亡退職金はみなし相続財産となり相続税額がかかりますが非課税枠があります。

生命保険金と死亡退職金の非課税金額は「500万円×法定相続人の人数」です。非課税枠を超えた部分に対してのみ、相続税が課税されます。

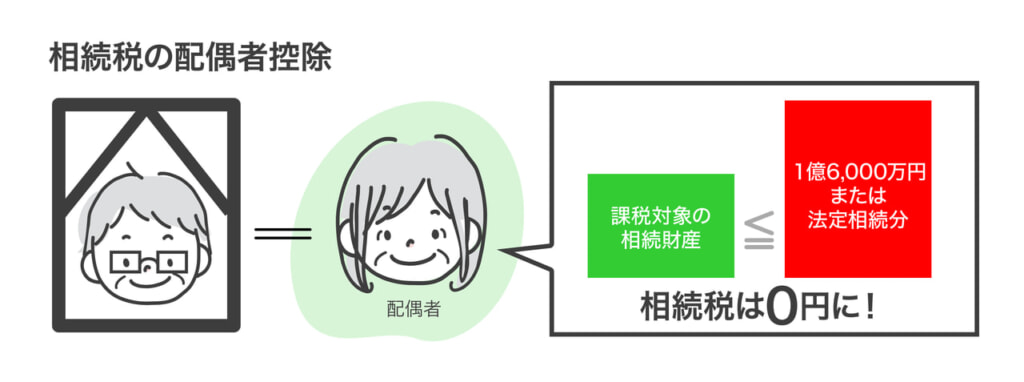

配偶者の税額軽減は1億6,000万円もしくは配偶者の法定相続分まで無税に

法律上の夫婦間の相続には、1億6,000万円もしくは配偶者の法定相続分までは相続税を課税しないという特例があります。

この特例を利用し、配偶者に全財産を相続させて税金を抑えることにはメリットだけではありません。

配偶者が亡くなった後に生じる「二次相続」で相続税が高くなる可能性もあるので、注意が必要です。

また、配偶者の税額軽減には適用条件がありますので、併せて注意をしましょう。

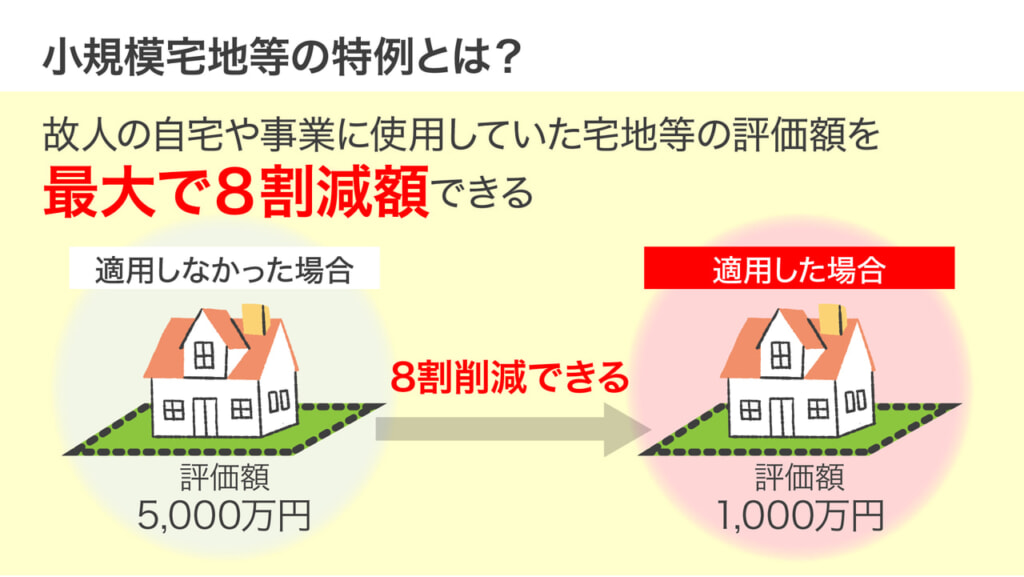

小規模宅地等の特例は土地の評価額を最大80%まで減額する

被相続人が自宅として使っていた土地等を配偶者か同居の家族が相続する場合、相続税計算時に土地の評価額を最大80%まで減額することができる特例です。

小規模宅地等の特例を用いる場合にも要件がありますし、計算も難しいので専門家に相談することをお勧めします。

相続人が未成年や障がいがある場合の未成年者控除、障害者控除

18歳未満の未成年者が財産を相続した場合には、相続税の負担を少なくする特例があります。

未成年者控除=(18歳-相続開始日の年齢)×10万円

例えば、相続時に10歳8カ月の子どもがいたら、8カ月は切り捨てて10歳として計算します。「(18歳-10歳)×10万円=80万円となるので、控除額は80万円となります。

障害者控除とは、障害者が相続人となった場合、85歳になるまでの1年につき一般障害者は10万円、特別障害者は20万円控除される計算になります。なお、端数の処理方法については、未成年者控除と同じになります。

障害者控除=(85歳-相続開始日の障害者の年齢)×10万円(特別障害者は20万円)

10年以内に相続が続いた場合に適用できる相次相続控除

「相次相続控除」とは10年以内に2回相続が起こり、2度目の相続の被相続人が1度目の相続で相続税を納付しているときは、相続税から一定の金額が控除される制度です。

贈与税を支払った場合に適用できる贈与税額控除

贈与税の課税方式には、暦年課税制度と相続時精算課税制度があります。

暦年課税制度の基礎控除額は110万円です。110万円を超える生前贈与を受けて贈与税を支払った場合、相続税まで課税されてしまうと、二重課税となってしまいます。

そうなることを防ぐために、相続財産に加算された贈与財産については、贈与を受けた時に支払った贈与税額は、相続税額から控除されます。

相続時精算課税制度は、60歳以上の父母、祖父母から18歳以上の子や孫へ行う贈与に対して、贈与時に最大2,500万円まで贈与税が非課税となる制度です。

監修者 遠山税理士のアドバイス

相続時精算課税制度は、令和5年度の税制改正により、令和6年1月1日以降は基礎控除(年間110万円)が創設されました。また、この基礎控除以下の贈与については、贈与税の申告を必要とせず、さらに相続財産に加算されないこととなりました。相続時精算課税制度は、税務署に届出をする必要があるため、適用に当たっては注意が必要です。

また、相続時精算課税制度については、相続税額から控除しきれない贈与税額があれば、その税額は還付されます。

新しくなった相続時精算課税制度については、以下の記事を参考にしてください。

最新版 相続時精算課税制度のポイント 年110万円の基礎控除を新設 活用するメリットと注意点

相続税を軽減できる特例や控除については、以下の記事を参考にしてください。

相続税を軽減できる特例と税額控除 条件や計算式を具体例で解説

遺産の総額が基礎控除以下なら相続税の申告は不要

課税価格が基礎控除を下回っている場合は、相続税の申告は基本的に必要ありません。ただし、遺産総額が基礎控除額を超えてなくても、申告が必要なケースもあります。

注意!控除や特例を適用した場合には無税でも相続税の申告を

遺産総額が基礎控除額を超えなくても、次の控除や特例を適用した場合には、被相続人の死亡(相続開始のとき)を知った日の翌日から10カ月以内に申告が必要になります。この場合、申告していないと税務署からの確認が入る可能性があります。十分に注意をしてください。

- 配偶者控除を適用

- 小規模宅地等の特例

- 慈善団体などに寄付した財産の非課税の特例

相続税が無税かどうか確認するためにも税理士に相談を

相続税の計算は、複雑です。制度を使えば、簡単に税金対策ができると思うかもしれません。

しかし、メリットがある制度は適用条件がり、相続税については頻繁に税制改正が行われています。正確な税額を確認したり、節税したりしたいとお考えであれば、税の専門家である税理士へ早めに相談することをおすすめします。

この記事の監修者:遠山 大地(とおやま・だいち)

税理士

東京・高田馬場で相続税申告と相続対策に特化している税理士です。これまで、数多くの相続税申告を手がけてきた経験と知識を活かし、お客様の大切な財産を守るお手伝いをいたします。

相続税は、人生の中でも大きな節目となる重要な税金です。複雑な手続きや専門知識が必要となるため、多くの方が不安を感じているのではないでしょうか。

私は、お客様一人ひとりの状況に寄り添い、分かりやすく丁寧な説明を心掛けております。相続税に関するお悩みは、お気軽にご相談ください。

遠山税理士が所属する「税理士法人とおやま」はこちら

この記事の執筆者:つぐなび編集部

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

この記事は、株式会社船井総合研究所が運営する「つぐなび」編集部が執筆をしています。

2020年04月のオープン以降、専門家監修のコラムを提供しています。また、相続のどのような内容にも対応することができるように

ご希望でエリアで司法書士・行政書士、税理士、弁護士を探すことができます。