お近くで相続に強い弁護士を探す

- 北海道東北

- 関東

- 中部

- 関西

- 中国四国

- 九州沖縄

- 北海道

- 青森県

- 岩手県

- 宮城県

- 秋田県

- 山形県

- 福島県

- 東京都

- 神奈川県

- 埼玉県

- 千葉県

- 茨城県

- 群馬県

- 栃木県

- 愛知県

- 岐阜県

- 静岡県

- 三重県

- 山梨県

- 新潟県

- 長野県

- 富山県

- 石川県

- 福井県

- 大阪府

- 兵庫県

- 京都府

- 滋賀県

- 奈良県

- 和歌山県

- 鳥取県

- 島根県

- 岡山県

- 広島県

- 山口県

- 徳島県

- 香川県

- 愛媛県

- 高知県

- 福岡県

- 佐賀県

- 長崎県

- 熊本県

- 大分県

- 宮崎県

- 鹿児島県

- 沖縄県

![]()

相続が得意な専門家の無料相談予約サイト

閉じる

![]()

相続において、税理士は「相続税」のこと、司法書士は「不動産(登記)」のこと、とご存じの方も多いと思いますが、「弁護士に相続の何を相談すべきだろう?」と具体的なイメージが持てない方もいらっしゃるかもしれません。

相続において弁護士が対応するのは主に「相続トラブル」が起きている、または今後起きる可能性が高いケースとなります。

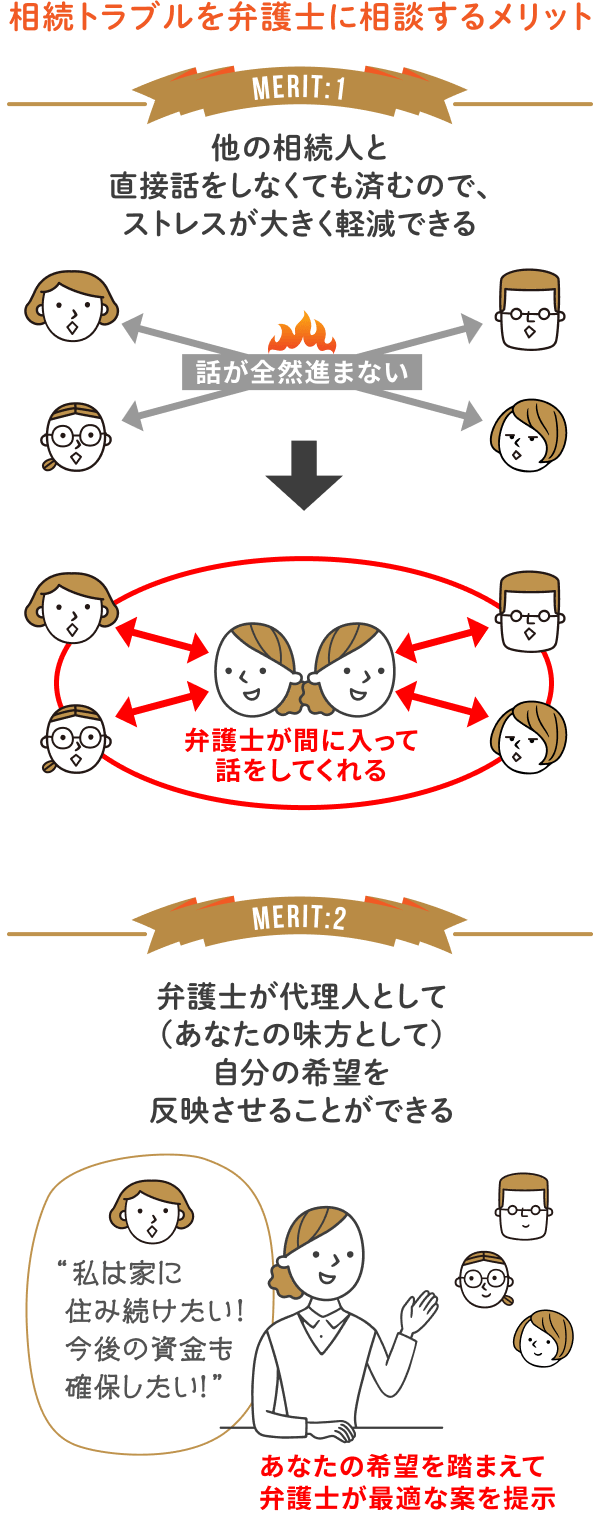

このようなケースにおいては、弁護士が最適な相談役となります。相続トラブルを弁護士に相談する最大のメリットは、相続人同士の紛争解決や調停・裁判での代理交渉をおこなってくれる点です。

司法書士や税理士はあくまで中立の立場としての関わりしかできず、依頼者の代理人となることは弁護士にしかできません。

また相続トラブルを弁護士に相談することは、その他にも多くのメリットがあります。

とはいえ、様々な法律トラブルの中でも相続は「家族の問題」であり、世間体を気にして相談をためらう方もいらっしゃいます。

誰にもなかなか相談できず、「他の相続人との話し合いで疲弊してしまう」「本来もらえたはずの財産を失って後悔する」方も少なくありません。

特に遺留分侵害額請求には1年という期限もありますので、弁護士への相談に向けて一歩踏み出してみることをお勧めいたします。

![]()

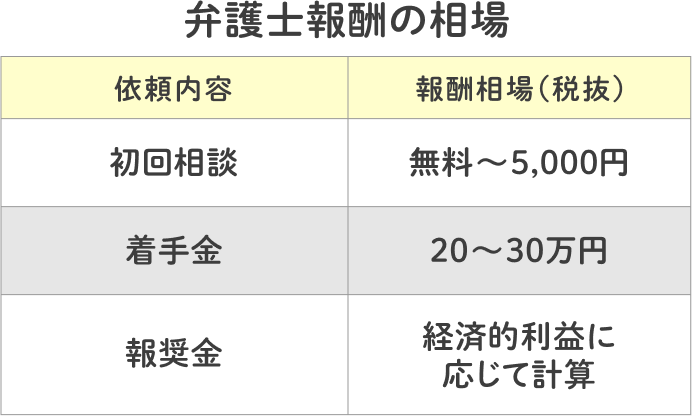

相続のトラブル・紛争解決を弁護士に相談したい、依頼したいと考えても「弁護士=報酬が高い」というイメージを持たれて、なかなか相談しづらいという方も少なくないでしょう。

弁護士への報酬は主に相談料、着手金、報奨金で成り立ちます。

つぐなびに掲載している事務所の多くは初回相談無料の事務所であり、相談料がかからないことがほとんどです。

また着手金は遺産額や案件の複雑さに応じて金額が上がるケースもありますので、詳細は相談して見積を出してもらうのがよいでしょう。

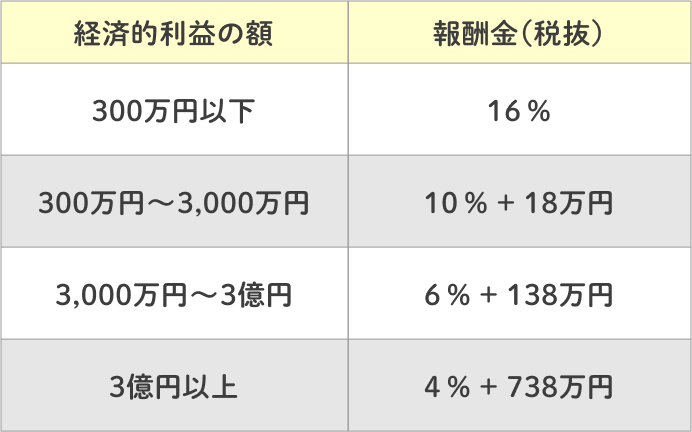

そして報奨金とは、相続人同士の紛争の解決時に得られた金額(これを経済的利益と言います)のことです。以下の表は、報酬金の相場になります。

例えば、弁護士に相続人同士の紛争解決を依頼し、今よりも1,000万円遺産が多くもらえたとしましょう。その際の計算方法は下記になります。

例)

着手金:20万円

報奨金:経済的利益1,000万円×10%+18万円=118万円

総報酬額:20万円+118万円=138万円

また紛争解決以外にも弁護士が主に請負う相続業務の相場は下記になりますので、こちらも参考にしてください。

以上、「“相談する前に知っておきたい”相続に強い弁護士探しのポイント」をお伝えしました。

専門家探しにお役立ていただけますと幸いです。

あなたの希望に合った専門家に出会えることを願っています。

全79件中 1〜10件目を表示

並び順

業務内容

営業時間

△:要予約で相談対応可

*初回相談無料*

営業時間

*初回相談無料*

営業時間

△事前予約で対応可※営業時間外は要相談

*初回相談無料*

営業時間

△事前予約で対応可能

*初回相談無料*

営業時間

※ 土・日・祝日、夜間も対応(要予約)

*初回相談無料*

営業時間

△事前予約で対応可能

*初回相談無料*

営業時間

※GW・年末年始・お盆期間は定休日

*初回相談無料*

営業時間

△18:00まで営業

*初回相談無料*

営業時間

△予約制

弁護士は法律に関わる手続き全般に対応することができるため相続手続きに関してほぼ全ての業務を受けることができます。

その中でも得意としているのは、相続争いの解決と手続きの代行です。

弁護士は相続争いが発生してしまった場合、依頼人の代理人となって交渉や手続きを行うことができますし、遺産分割審判や調停を法的知識によって有利に進めていくことができます。

このように依頼人の代理人として手続きや話し合いを行うことは弁護士にしかできません。

相続手続きについて不安があったり、相続争いの恐れがあったりする場合は弁護士に相談してみることをおすすめします。

弁護士に依頼できない内容はどのような業務でしょうか。一般的な相続手続きや調査などは全て対応することができます。

しかし、「相続登記」「相続税申告」は弁護士では対応が難しいことが多いです。

相続税申告は、税理士登録を行っている弁護士は対応ができますが、登録していない場合は弁護士では対応できません。

一方、弁護士は相続登記を行う権限はありますが、この業務は司法書士に任せている場合が多く、弁護士事務所では相続登記を業務として取り扱うケースは少ないです。

まず最初に、相続業務の報酬相場についてまとめました。相続は各家庭によって状況も変わりますので、下記の相場がそのまま当てはまらない場合もあります。

ただ、これから相談先を探すうえで、ある程度の相場感を抑えておくことは大事なことですので、参考にしてみてください。

遺産分割を弁護士に依頼する場合、一般的には着手金と報酬金の費用体系を採用しています。経済的利益が大きくなるにつれ、費用も高くなる傾向があります。

具体的な費用は事務所によって異なりますが、着手金については数十万円程度、報酬金については財産の総額や難易度などによって変動します。

最後の項目にある相続人同士の紛争解決を弁護士に依頼した際には、業務開始時に必要になる着手金と、解決時に得られた金額(これを経済的利益と言います)を加えたものが総報酬となります。

以下の表は、報酬金の相場になります。

例えば、弁護士に相続人同士の紛争解決を依頼し、今よりも1,000万円遺産が多くもらえたとしましょう。その際の計算方法は下記になります。

例)着手金:20万円

報奨金:経済的利益1,000万円×10%+18万円=118万円

総報酬額:20万円+118万円=138万円

遺産分割に関するトラブルや争いが発生すると、解決に必要な時間や労力が増えるため、費用も高額になる可能性があります。

遺産分割を弁護士に依頼する場合は、事前に複数の事務所から見積もりを取り、費用や手続き内容を比較することが大切です。

内容などによって費用が変わってくるため、事前に費用を確認することが大切です。

「一般的な相場からどれくらい離れているのか」を考える際に「旧報酬規程」の表をここではご紹介します。

平成16年4月1日より廃止されている制度ではありますが、ここに記載されている表を基に費用を算出している弁護士事務所も多く、この表に比べて大きく金額が離れている事務所などは相場に比べて高い料金が設定されている可能性があるので一つの基準として参考にしてみてください。

弁護士の費用は基本的には依頼した本人が払うことになります。

相手に弁護士費用を請求することはできないので、弁護士選びの際には費用面までしっかりと考慮して選びましょう。

しかし、遺産整理業務で相続人が複数いる場合は全員で負担するなどのケースもあります(依頼人が相続人全員であること)

司法書士は広い範囲で業務を依頼することができますが、特に相続登記(不動産の名義変更)を得意としています。

しかし、相続争いの解決や相続税申告は司法書士の業務範囲外となるため、司法書士には依頼できません。

その場合、弁護士などの他の士業に新たに依頼し直すことになるので司法書士にその業務を依頼できるかを事前に調べるようにしましょう。

一方で弁護士は相続手続きに関してが全ての業務を依頼することができます(弁護士が税理士登録していない場合は相続税手続き不可)。特に相続争いの解決は得意としています。

本人同士の話合いでは相続争いが激化してしまうことが多く、裁判にまで発展してしまうことがあります。争いが複雑になる前に弁護士に依頼するのがいいでしょう。

弁護士を通じて遺産相続の代理人を立てることで、家族間のトラブルを未然に防ぐことが可能になります。弁護士が介入することで、感情的な対立を客観的かつ平和的に解決し、関係の修復を図ることができます。

遺産分割協議後に必要となる遺産に関する全ての手続きも、弁護士に任せることができます。

これには遺産分割協議書の作成、財産の名義変更、相続税の申告などが含まれ、弁護士やその他の専門家との連携を通じてスムーズに対応することが可能です。

弁護士の相続手続きメリットは、遺産分割協議を法律の知識を基に有利に進めることができる点です。

相続に関わる法的複雑性を理解し、依頼者にとって最も有利な条件を交渉する能力が弁護士にはあります。

これは、相続人間での不均等な知識レベルを考慮した上で、公平な解決を目指す上で重要です。

弁護士は幅広い業務に対応できるため、お金・時間を節約できて一見良い点だけのように見えます。

しかし、以下のようなデメリットもあるので依頼をする前に一度しっかりとその影響を考えてから弁護士に依頼するかどうかを考えることをおすすめいたします。

弁護士のデメリットは費用が高いということです。法律事務所により多少の差はあると思いますが総じて弁護士の報酬の相場はほかの士業に比べて高いといえます。

手間と時間を節約できますが、実際に受け取れる遺産の金額から逆算して考えてコストパフォーマンスが合うかは一度考えたほうが良いです。

費用を抑えるコツや事前の見積もりをしっかりとり、見積以外にかかるものはないかなど事前にできるかぎり確認をすませておくことをおすすめいたします。

弁護士はあくまでも依頼人を守り利益を最大化させることが使命です。依頼者が「徹底して争いたい」という意向があれば、相続人同士であっても争うことになるため、家族間の関係が悪化する恐れがあります。

相続のサポートをしてくれる専門家は複数資格ありますが、それぞれ主な担当分野があります。

弁護士は相続トラブルの解決で、行政書士・司法書士は主に相続の手続き全般(司法書士は特に不動産の手続き)が担当分野です。

税理士は相続税申告や相続税対策。 まずはあなたの主な相談事項が何に該当するかで探すべき専門家の種類を絞りましょう。

上で挙げたように専門家には主な担当分野があり、他の専門家の担当分野にも配慮ができるかで、相続手続き全体が円滑に運ぶかどうかが決まってきます。

あなたが依頼したい内容や気になっていること"以外"まで、今置かれている相続の状況を正しく整理してくれ、自身の業務範囲で何ができるか、他の専門家も協力して何ができるか、相続の全体像を踏まえた提案ができる専門家は信頼がおけるでしょう。

遺産相続はお金の問題、人間関係の問題、心の問題といった数多くの問題が絡み合った分野であり、相談者に寄り添ったオーダーメイドな提案が求められます。

そのため、あなたが「この人には安心して相談できる」と思えるような方でないと、根本的な悩みの解決は難しいでしょう。

また相続は複雑で専門用語も多いため、一般の方にでも易しい言葉づかいで理解できるまで、丁寧に説明をしてくれる専門家が相談には適しています。

解決件数が多いほど、相続業務におけるノウハウを蓄積できていると考えられます。 また相続はなにかとアクシデントに見舞われがちな分野です。

こうした『複雑なケース』の経験が豊富な専門家が良いでしょう。 事務所ページに掲載されている解決事例にあなたの状況と近しい事例が掲載されていれば、より安心して相談できます。

事務所ページに掲載されている料金体系が明瞭であると、相談前にある程度依頼内容と依頼時にかかる料金のイメージがつきやすく安心です。

また、相談時に依頼した場合の事前見積もりを出してくれるかどうか、その見積もりから金額が上下する条件まで詳しく説明があれば、料金面で不満を抱えることはないでしょう。

弁護士に相続放棄の依頼をした場合の料金は、一般的に先払い(前払い)が多いです。

これは、事務手続きの開始前に相談料や着手金として支払うのが通例であり、成功報酬として後払いを設定するケースは相続放棄の手続きにおいては少ないです。

ただし、弁護士や法律事務所によっては、料金体系が異なる場合がありますので、具体的な内容は依頼前に確認することが重要です。

弁護士に全ての手続きを依頼すれば、原則として親族と直接会うことなく手続きを完了することが可能です。

ただし、手続きの過程で親族の協力が必要になる場合や、法律に基づく通知が必要な場合は、間接的なやり取りが生じる可能性があります。

弁護士を途中で変更することは可能です。

ただし、その際には既に支払った着手金の返金に関する規定や、新たに依頼する弁護士への報酬など、追加の費用が発生する可能性があります。

弁護士を変更する前には、費用や手続きの遅延など、変更に伴う影響を十分に検討することが重要です。

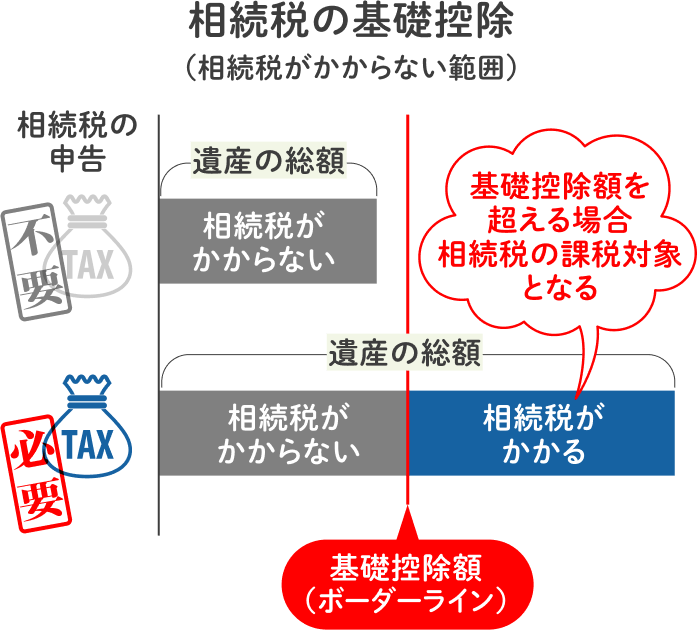

相続税は、故人の資産を引き継ぐ相続人が支払うべき税金です。相続税はすべての人が支払う必要があるものではなく、相続人の人数に応じた基礎控除額を超える財産を相続した場合に相続税申告・納付が必要です。相続税は、相続される財産の金額に応じて、税率が異なります。

正確な相続税の計算を行うためには、まず全ての財産を確認する必要があります。自分で計算することも可能ですが、より精密な計算を求める場合は税理士のような専門家に相談することがおすすめです。

相続が発生した日の翌日から数えて10ヶ月以内が、相続税の申告および納税の期限です。申告は故人の最終住所地を管轄する税務署に対して行います。

相続税は、故人の財産を相続または遺贈で受け取る際に課せられる税金で、全ての相続人が対象ではありません。合計額が以下の基礎控除額を超える場合にのみ、申告が必要となります。

遺言書が存在する場合は、相続がスムーズに進行する可能性がありますが、遺言書がなければ、相続人間で財産の分割について話し合う必要があります。

期限を過ぎると無申告加算税や延滞税の対象になることがあるため、早めに対応を開始することが大切です。

相続税は基本的に、経済価値を持つほぼ全ての財産に適用されますが、生命保険金や死亡退職金など、非課税枠を利用することで税負担を軽減することが可能です。

相続税申告とは、故人から相続または遺贈によって一定額以上の財産を受け取った際に必要となる手続きです。

相続財産の総額が基礎控除額を上回る場合、相続人は税務署に相続税の申告を行い、該当する税額を納付する義務が生じます。

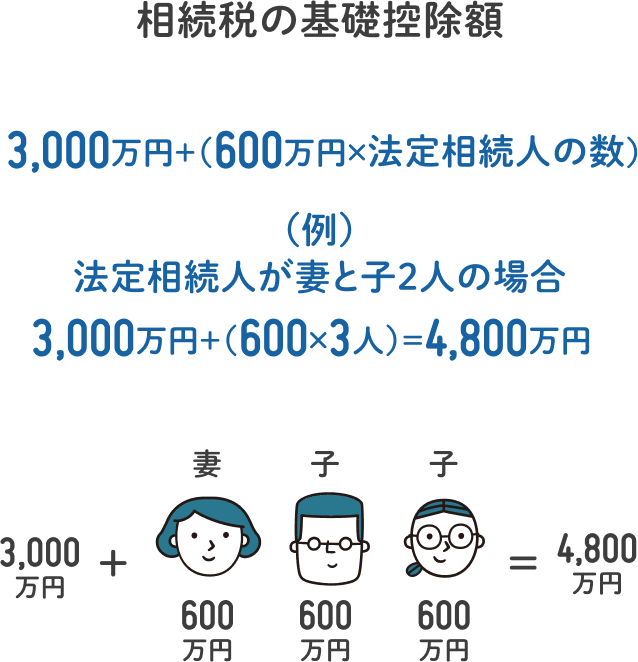

基礎控除額

3,000万円 + (600万円 × 法定相続人数)

贈与税額控除

相続開始前3年間に贈与を受けた財産に対し、既に贈与税を支払っている場合の控除。

配偶者控除

配偶者が相続した遺産で課税対象となるものが1億6,000万円か、もしくは配偶者の法定相続分までなら相続税はかかりません。

未成年者控除

18歳未満の法定相続人に対して、年齢に応じた控除が適用されます。

障害者控除

障がいがある人が法定相続人の場合に、年齢に応じた控除があります。

相次相続控除

10年以内に複数回の相続があった場合、一部の税金が免除されます。

外国税額控除

国外の財産に対して外国で支払った相続税相当額の控除が可能です。

相続税の申告は個人でも行うことが可能ですが、不動産の相続など複雑なケースでは専門知識が必要になります。

そのため、安心を求めて税理士に依頼することが一般的です。

税理士の報酬には、法律で定められた固定の料金設定がなく、現在は自由化されています。

そのため、税理士事務所ごとに料金は異なります。選び方には、料金体系をしっかり確認し比較することが重要です。

相続税申告の依頼費用は、遺産の総額が0.5%から3%の範囲で変動するのが一般的です。基本料金は相続財産の規模に応じて決まり、財産が増えるほど手間も増えるため、費用も高くなります。

加えて、加算料金が特定の状況下で発生することもあります。

例えば、相続財産が多岐にわたる場合や、相続人の数が多い場合、急ぎでの対応が必要な場合などが該当します。

税理士による相続税申告の依頼費用を、遺産総額が3%と仮定した場合の例を以下に示します。

遺産総額4,000万円:報酬約120万円

遺産総額5,000万円:報酬約150万円

遺産総額6,000万円:報酬約180万円

遺産総額7,000万円:報酬約210万円

遺産総額8,000万円:報酬約240万円

これらはあくまで一例であり、実際の費用は税理士事務所や相続の複雑さによって変わります。

相続税の申告を税理士に依頼する際は、料金体系を事前に確認し、見積もりを取ることが重要です。

まず初めに、税理士と面談を行い、相続に関する全体的な状況を把握します。

これには相続人の構成や遺産、相続に関する懸念事項のヒアリングが含まれます。

相続税の計算方法や基本的な税制を説明し、今後の手続きの流れや必要書類について説明を受けます。

これにより、今後、必要となる手続きや資料がわかります。

提供された情報を基に、大まかな相続税額と税理士の報酬見積もりを提示されます。

相続税計算に必要な書類や資料を集めます。

ほとんどの書類は税理士が収集しますが、相続人に収集を依頼されることもあります。

書類収集をもとに、相続人の数と財産の正確な評価のための情報を整理します。

また、不動産の評価を正確に行うために、現地調査や役所での情報確認を行います。これにより、評価に影響する要因を把握します。

故人の所得税に関する準確定申告を行い、必要に応じて申告・納税をします。

収集した情報と調査を基に、再度相続税額を計算して報告を受けます。

総額が確定した後、納税に必要な資金が足りているかを検討し、不足があれば対策を検討します。

最終的な遺産分割に基づいて相続税申告書を完成させ、相続人の署名押印後、税務署に提出します。

最後に、決定された相続税を納付します。

相続税申告に際しては、以下のような書類が必要になりますが、大部分は税理士が取得します。

これらの手続きを通じて、相続税申告は進められ、正確な税額の計算と適切な納税が行われます。

特例を適用することで納税が不要になる場合でも、申告自体は必要です。

特例の適用は申告を行った上でのものであるため、納税額がゼロであってもその事実を申告書で税務署に伝える必要があります。

不動産の評価は、相続税申告において特に注意が必要なポイントです。

一般的には「路線価 × 面積」で算出されますが、専門家はさらに詳細な評価を行うことで税負担を軽減することが可能です。

自分で評価するよりも専門家に相談することで、納税額を大きく減らすことができる場合があります。

金融資産、特に預貯金の申告ミスが追徴課税の主な原因となっています。

故人が生前に行った贈与も、特定の条件下では相続税の課税対象になり得るため、贈与の履歴には注意が必要です。

過剰に税金を納めてしまった場合、税務署からの自動返金はありません。過払いが発生した場合は、自ら返金請求を行う必要があります。

正しい税額を納めるためにも、専門家のアドバイスを受けることが重要です。

相続税の基礎控除は「3,000万円 + (600万円 × 法定相続人数)」で計算します。

法定相続人数には配偶者や子どもがなります。子どもがいない場合には故人の親、子どもも親もいない場合には兄弟姉妹が含まれます。具体的な人数は家族構成によって異なります。

相続税の申告期限は、故人の死亡を知った日の翌日から10カ月以内です。期限を過ぎると、特例の適用が受けられなくなることがあります。また、申告が遅れると延滞税や無申告加算税など、ペナルティが課される可能性があります。

相続税には5年間の除斥期間(時効)があります。

この期間内に税務署からの通知がなければ、納税義務がなくなります。ただし、故意に申告を避けた場合は7年間です。

可能です。相続税は専門性が高いため、相続税に特化した税理士に依頼することは一般的です。

顧問税理士に相続税について依頼したと説明すれば、失礼になることはありません。

申告期限ギリギリや期限後の申告も対応可能です。

ただし、期限後の申告は税務調査のリスクや延滞税が発生する可能性が高まりますので、早急に対応することをお勧めします。

税理士によって相続税の計算結果は異なることがあります。これは、税理士の経験や専門知識、不動産の評価方法などによるものです。

相続税は複雑なため、経験豊富な税理士に相談することをおすすめします。

遠方でも対応できるオンライン面談が可能なケースもありますので、まずは相談・お問い合わせをしてみてください。

できるだけ早めに相談に行くことをおすすめします。

相続税の申告期限は10カ月以内ですが、準備には時間がかかるため、故人の死亡後すぐ、または遺産分割が決まり次第相談すると良いでしょう。

相続税の申告報酬の相場は、遺産総額の約1%程度とされています。

ただし、案件の複雑さによってはこの限りではないため、具体的な報酬は税理士に相談することが重要です。

船井総合研究所は、相続分野において700事務所にものぼる全国の弁護士・税理士・司法書士といった士業事務所のコンサルティングを行っており、その長年のノウハウをもとに「つぐなび」を2020年に開設いたしました。

現在、全国的に高齢人口の急速な増加を続けており、総人口は減少していく一方で、高齢者人口は2040年まで増え続けると予測されています。それに伴い、相続財産をめぐるトラブルも増加、複雑化していることが喫緊の課題となっており、さらに、問題を未然に防ぐための遺言や民事信託などの生前対策のニーズも年々高まっています。

「つぐなび」では、相続でお困りの皆様が、相続の”プロ”である専門家と一緒に相続の課題解決をしていけるようサポートいたします。

・本記事は一般的な情報のみを掲載するものであり、法務助言・税務助言を目的とするものではなく、個別具体的な案件については弁護士、税理士、司法書士等の専門家にご相談し、助言を求めていただく必要がございます。

・本記事は、本記事執筆時点における法令(別段の言及がある場合を除き日本国におけるものをいいます)を前提として記載するものあり、本記事執筆後の改正等を反映するものではありません。

・本記事を含むコンテンツ(情報、資料、画像、レイアウト、デザイン等)の著作権は、本サイトの運営者、監修者又は執筆者に帰属します。法令で認められた場合を除き、本サイトの運営者に無断で複製、転用、販売、放送、公衆送信、翻訳、貸与等の二次利用はできません。

・本記事の正確性・妥当性等については注意を払っておりますが、その保証をするものではなく、本記事の情報の利用によって利用者等に何等かの損害が発生したとしても、かかる損害について一切の責任を負うことはできません。

・本記事を含むコンテンツの一部については、生成AIを利用して作成しております。

・解決事例は、個人が特定できないように一部改変して掲載しています。

・本サイトの運営者は、本記事の執筆者、監修者のご紹介、斡旋等は行いません。

・情報収集モジュール等に関する通知・公表

当社は、本サービスの提供にあたり、利用者の端末に保存された情報を外部サーバーに送信するクッキー、コード、又はプログラム等(以下総称して「情報収集モジュール等」といいます。)を利用します。

当社が利用する情報収集モジュール等の詳細は、以下の通りです。

【情報収集モジュール等の名称】

TETORI

【送信される情報の内容】

https://adm.tetori.link/manual/view/realtime_user

【情報送信先となる者の名称】

グルービーモバイル株式会社

【当社の情報の利用目的】

サイト分析

【送信先での情報の利用目的】

https://www.groovy-m.com/privacy

閉じる