身近な人が亡くなり相続が開始されたとき、どうしても気になるのは相続税ではないでしょうか。

相続財産を取得しても、多額の相続税を納めなければいけないと思うと、どうしたら良いのか悩む方もおられるのではないでしょうか。

相続税は、取得した財産の金額によって税率が変わることをご存じでしたでしょうか。

本記事では、相続税の税率について理解してもらえるように解説させていただきます。

目次

相続税の最高税率は55%まで累進課税される

相続税は所得税と同じく、超過累進課税と呼ばれる制度を採用しています。ですので、一定の金額を超えると税率が高くなっていくようになっています。

ここでは、相続税の計算の基本的な事柄を解説していきます。

相続財産の総額ではなく法定相続分にわけた後の税率で計算する

相続税を計算する際に気を付けておいてほしいのは、「相続財産の合計額に相続税率をかけるのではない」ということです。

また、各相続人が得た相続財産の額に直接かけるものでもありません。

では、どのタイミングで相続税率をかければよいのでしょうか。詳細は後で記載させていただきますが、まず、各相続人が取得した財産の額を合計し課税財産総額を出します。

算出した課税財産総額を法定相続分で分割した金額を出した時点で、その金額に応じた相続税の税率をかけることになります。

これによって各相続人の相続税額が算出されます。

相続人によって税率が異なる可能性がある

先ほど述べたように、相続税の税率は超過累進課税の制度を採用しています。ですので、各相続人が取得した金額によって税率が異なる可能性があります。

と言うのも、こちらも前述させていただきましたが、相続税率は課税遺産総額を法定相続分で割った金額にかけて、相続税を算出します。

そこで、注目していただきたいのが、「法定相続分で割る」という点です。

例えば、相続人が配偶者と子1人の場合は、相続税の税率は変わりません。

ですが、相続人が配偶者と子2人や、配偶者と被相続人の両親、被相続人の兄弟姉妹等の場合では、法定相続分の割合が変わるため、相続税の税率も異なる可能性が出てくるのです。

【関連記事】遺産相続の税率についてもっと知りたい方におすすめ

>コラム:遺産相続における相続税の税率はどのくらい?一覧表で確認してみよう

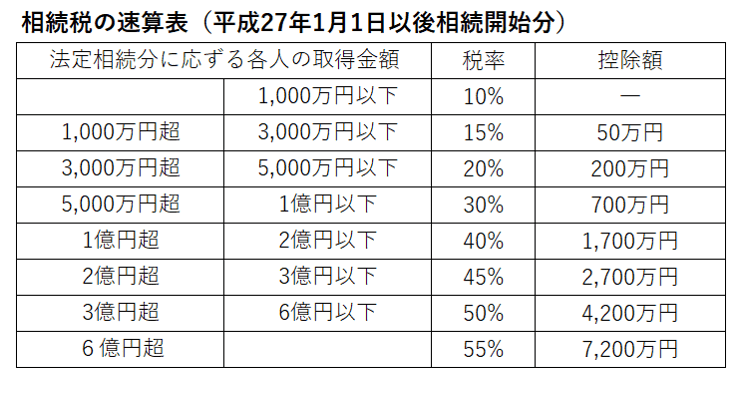

相続税の税率表

それでは、相続税の税率はどのようになっているのでしょうか。

先ほどから述べている通り、相続税率は超過累進課税制度を採用しているので、取得金額が多ければ多いほど税率は上がっていきます。

下記に早見表を掲載します。

このように、相続税の税率は最低で10%、最高で55%となっています。

相続人が取得する相続財産額は平均2000万円~3000万円と言われていますので、相続税の税率は概ね15%ということになるでしょう。

相続税の計算方法

ここからは、いよいよ相続税の計算方法を紹介していきたいと思います。どの時点で何を計算すれば良いのかが分かれば、相続税の計算は難しくはないでしょう。

以下に5つのSTEPで解説させていただきます。

STEP1.基礎控除や特例などを計算する

ここでは、基礎控除や特例を計算していきます。代表的な控除や特例を以下に解説させていただきます。

①配偶者の税額軽減(相続税の配偶者控除)

相続人が配偶者の場合に適用される特例です。

この特例が適用された場合には、1億6000万円か配偶者の法定相続分相当額いずれか多い方の金額が控除されます。

②未成年者控除

相続人が未成年者である場合、その相続人が成年になるまでの年数、1年につき10万円が控除されます。

例えば、相続人が15歳の場合、成年になるまでの年数5年に10万円をかけて、50万円が控除されることになります。

③障害者控除

相続人が障害者である場合、その相続人が85歳になるまでの年数、1年につき10万円(特別障害者の場合は1年につき20万円)が控除されることになります。

④小規模住宅等の評価減の特例

被相続人が居住用または事業用として使用していた宅地を相続した場合、一定の要件を満たすと評価額が50%~80%減額される制度です。

STEP2.相続財産の総額を確定する

まず最初に相続財産を確定させましょう。相続財産となるのは預貯金や株式、不動産(土地、建物)、事業をされている場合は売掛金なども相続財産です。

また、生命保険や死亡退職金は「みなし相続財産」となり、相続財産に含まれます。

相続税を計算するには、相続財産を金銭換算していくことになります。

預貯金や株式は金銭換算が容易ですが、不動産は路線価をもとに計算したり骨董品などがあれば、こちらも特別な金銭換算方法があるので、時間がかかってしまうかもしれません。

これらの金額をすべて合算することで相続財産の総額が算出されます。ここで注意してほしいのは、この時点で相続税率をかけるわけではないということです。

ここでは、相続財産の総額を算出することで止めておきましょう。

STEP3.法定相続人を確定し、分割する

次に行うのは法定相続人の確定して、それぞれの課税価格を算出することです。まずは、法定相続人を確定しましょう。

法定相続人は民法で定められた相続人のことで、基本的には配偶者、子、被相続人の両親や祖父母、被相続人の兄弟姉妹になります。

また、法定相続人には優先順位があります。配偶者は必ず法定相続人となり、第一順位に子、第二順位に被相続人の両親、祖父母、第三順位に被相続人の兄弟姉妹となっています。

法定相続人が確定したら、次に法定相続人それぞれの課税価格を算出します。

これは、相続財産総額から、非課税財産や負債、葬儀費用を差し引き、相続人が受けた贈与財産などを加算することで得られます。

STEP4.課税遺産総額を計算する

次に行うのは、課税遺産総額の計算です。課税遺産総額を求めるには、STEP2で算出した各相続人の課税価格を合算します。

各相続人の課税価格の合計額が算出できたら、次に基礎控除額を差し引きます。基礎控除額は、以下の式で計算されます。

基礎控除額 = 3000万円 + (600万円 × 相続人の数)

基礎控除額を課税価格の合計額が下回る場合は、非課税となります。

各相続人の課税価格の合計額から上記の式で算出された基礎控除額を差し引いた額が課税遺産総額となります。

STEP5.相続税の総額を計算する。

課税遺産総額が計算できたら、相続税の総額を計算します。

課税遺産総額を法定相続分で相続したとみなして各相続人の取得金額を算出します。

各相続人の取得金額が算出できたら、ここで「相続税の税率」をかけることになります。

先ほど掲載した相続税の速算表を参考に、税率を確認して各相続人の取得金額にかけてください。

そして、税率をかけて算出された額から控除額を差し引き、各相続人の相続税額が算出されことになります。

相続税の最高税率の推移

現在の相続税の始まりは戦後にまで遡り、そこから何度も制度の改正が繰り返されて、現在の相続税に至ることになりました。

相続税の税率に関しては、1988年(昭和63年)の抜本的改革を含めて5回の改正が行われました。

現在は2013年(平成25年)年度の改正(平成27年度1月1日以降発生の相続に適用)による税率が適用されています。

昭和63年の抜本的改正前の税率は、14段階の分けられ、最大税率は75%となっていましたが、抜本的改正が行われた結果、13段階、最大税率は70%と引き下げられました。

その後、平成15年度の改正においては最大税率が70%から50%に大きく引き下げられます。

ですが、地価の高騰や個人所得税率を念頭に引き下げられてきたものの、相続税の再分配機能の回復と、格差の固定化を防ぐために平成25年度の改正が行われました。

これによって、現在の相続税率になっています。

海外の相続税の税額の目安

相続税対策に一番良いのは海外に移住することだという方が一定数おられます。果たして、それは現実的なことなのでしょうか。

確かにシンガポールやマレーシア、オーストラリアやカナダ等の国では相続税がかからないため、これらの国に移住すれば相続税を払わなくて住むことになります。

ですが、この方法は非現実的だと言えるのではないでしょうか。その理由として、日本の相続税の納税者対象から外れる要件は以下になるからです。

・外国籍を取得している

・10年以上海外に住んでいる

・相続財産をすべて海外に移している

相続財産をすべて海外に移すのは難しいかもしれません。

特に日本国内に多くの不動産を所有している方は、どのように移すかなどの問題点が出てくる可能性があります。

また、税務署も海外への無理な財産の移動には厳しい目を向けていますので、海外移住による節税は実現するには厳しいと言えるかもしれません。

相続税と贈与税の最高税率はどちらが高い?

相続税の対策として、生前贈与を考えている方もおられるでしょう。それでは、相続税と贈与税で税率に違いはあるのでしょうか。

実は、最高税率は55%となっており、違いは無いように思われます。

ここでは、贈与を利用した場合に相続税の節税について解説します。

贈与税は非課税制度が複数ある

現在、贈与税の非課税制度が複数用意されています。

例えば、住宅取得等資金の贈与を受けた場合、一定の要件を満たせば省エネ・耐震・バリアフリー住宅の場合は1500万円まで、一般住宅の場合は1000万円までが非課税となります(現状、令和3年12月31日までという期限あり)。

また、教育資金の一括贈与を受けた場合は、1500万円までなら非課税となっており、適用期限が令和5年3月31日までと、2年間延長されています。

更に、結婚・子育て資金の一括贈与を受ける場合、1000万円までが非課税とされており、教育資金の一括贈与と同様に適用期限が2年間延長されています。

贈与税の非課税制度をうまく利用するのも一つの相続対策となります。

生前贈与をしたほうが税金対策ができることもある

生前贈与を行った場合、相続税の対策ができることもあります。例えば、「暦年贈与」はその典型的なパターンと言えるでしょう。

暦年贈与とは、年間に110万円を超えずに贈与していく方法です。この場合は贈与税もかからないため、相続税の節税方法としてよく利用されています。

また、贈与税の配偶者控除も節税対策として知られています。

ですが、「暦年贈与」については気を付けていただきたい点があります。それは、相続開始前3年以内に行われた贈与は、相続税の対象となります。

また、「暦年贈与」については、見直しや廃止が検討されていますので、動向に注意しておく必要があります。

相続税や、相続対策をする場合は税理士への相談がおすすめ

相続税の税率の変遷や、計算方法、贈与税との関係を見てきました。ご覧いただいたように、相続税の税率をかける金額を間違えてしまうと、修正申告を行うことになったり、後々の手続きが面倒になってくる可能性もあります。

相続税の計算や、相続対策でお悩みの方は税理士に相談することをおすすめします。

相続税の計算や、相続税の節税対策については専門的な知識が必要になることもあります。その様な場合は、お近くの税理士に相談してもらえれば、適切なアドバイスを受けることができます。

相続に関してお悩みや不安がございましたら、相続に強い税理士にお気軽にご相談ください。

この記事の監修者:安井 貴生

税理士。大阪市内の税理士法人に所属して活動しており、法人税決算から税務申告・税務調査立会、経営相談まで幅広く業務を行っている。最近は、時代の流れもあり相続や事業承継案件、M&Aなどの取扱いが増加している。土地や非上場株式などの財産評価を得意とするが、節税ありきではなく相続人全員が納得する相続業務を何よりも重視している。

税理士。大阪市内の税理士法人に所属して活動しており、法人税決算から税務申告・税務調査立会、経営相談まで幅広く業務を行っている。最近は、時代の流れもあり相続や事業承継案件、M&Aなどの取扱いが増加している。土地や非上場株式などの財産評価を得意とするが、節税ありきではなく相続人全員が納得する相続業務を何よりも重視している。