亡くなった方の名義の預貯金口座は、勝手に預金を使われないようにするために、引き出し・預け入れ等をできなくします。これが「預貯金口座の凍結」です。

この「預貯金口座の凍結」を解除しないと、必要な生活資金等が引き出せないだけでなく、その預貯金口座から引き落とされるべき公共料金等の支払いができなくなり、生活インフラ自体が止まってしまう可能性があります。亡くなった方の名義預金口座を放置することによるデメリットは大きいといえ、早急な手続きが求められます。

当記事ではこのような事態を回避するための銀行の預貯金口座の解約・払戻・名義変更についてご紹介いたします。

1. 東邦銀行の概要

東邦銀行は、昭和16年11月に郡山商業銀行と会津銀行、白河瀬谷銀行の3行合併によって設立されました。資本金は235億超え、地域に根ざした地方銀行です。そのため、店舗数は本支店122カ店、県内だけで105店存在し、県外支店でも12店もの店舗があります。またインターネット支店や出張所なども設けています。

東邦銀行では東日本大震災から10年経った今も、風評被害の問題と直面しています。さらに昨今は新型コロナウイルスの影響で多くの課題も抱えている状態です。そんななかでも福島イノベーション・コースト構想の進展に積極的に取り組み復興や成長に向けて歩みを進めています。2021年には創立から80周年を迎え、長期的なビジョンに向けて「とうほう輝(かがやき)プラン」を策定しました。さらに東邦銀行の基本方針である「地域・お客さまが輝く」「従業員が輝く」「当行が輝く」に全力で取り組み、今後も地域社会に貢献していくことを目的としています。そして2023年度にはコア業務純益(連結)100億以上、ROE(連結)2.8%以上、コアOHR(連結)78%に達成していくことを最終年度計数目標としました。

企業理念は、地域とともにお客さまの満足のために新しい感覚と柔軟な発想で信頼のある地方銀行を目指していることです。根底にある「ふくしま」の発展は、お客さまの暮らしを豊かにしてくれるでしょう。

2. 東邦銀行の相続手続き(解約・払戻・名義変更)の流れ

東邦銀行の相続手続きの流れは大きく分けて4段階あり、①、②、③、④となっています。以下では東邦銀行の預貯金の相続の手続き(解約・払戻・名義変更)の流れをステップごとに詳しく解説しています。

ステップ①:東邦銀行に相続が発生したことを連絡して相続の届出を行う。

東邦銀行の相続手続きを開始するためには、まず被相続人(東邦銀行に口座を持っている名義人)が亡くなったこと(相続が発生したこと)を連絡する必要があります。このとき、被相続人が口座を持っている東邦銀行の支店に連絡するとその後のやりとりがスムーズになる可能性があります。また、相続の発生を東邦銀行に連絡する際には、東邦銀行の支店の店頭で相続の発生を伝えても、電話で相続の発生伝えてもどちらの方法でも問題ありません。

相続の発生を東邦銀行の店頭で連絡する際には被相続人の通帳やキャッシュカードを持参するようにし、相続について東邦銀行の該当支店に電話で連絡を入れる場合にも手元に被相続人(亡くなった方)の通帳やキャッシュカードを準備していくと相続に関するその後の会話がスムーズに進みます。

東邦銀行に相続発生の連絡をした後には、具体的な取引内容、今後の相続の手続きを担当者が教えてくれます。なお、相続の手続きに際して、被相続人のキャッシュカード等が見当たらず口座番号が不明な場合でもその旨を伝えると担当者が調べてくれることが多いです。

なお、この時点で、相続の公平性を確保するため、口座の引き出しや預け入れはすべて停止され、被相続人が保有している東邦銀行の口座は凍結されます。東邦銀行では一連の相続の手続きが完了するまで原則として口座内の預金の移動はできなくなってしまうため注意が必要です。被相続人の口座への振込や、被相続人の口座からの公共料金等の引き落としも原則として取り扱いできなくなります。

したがって、相続の手続きに入る前に葬儀費用の支払いが必要な場合や、家賃振込・融資返済等で引き続き口座の利用を希望する場合は相続の発生の連絡を行う際に相談する必要があります。

ステップ②:東邦銀行から相続に関する依頼書を受け取る。

相続が発生した旨を東邦銀行に連絡すると、相続に関する依頼書を受け取ることができます。「相続に関する依頼書」は、「相続手続依頼書」という名称の場合もあれば「相続預金の支払手続等に関するご案内」という名称の場合もあり銀行ごとに異なります。

相続に関する依頼書は、相続発生の連絡を電話にて東邦銀行に入れた場合には東邦銀行から郵送され、東邦銀行の支店にて連絡した場合には基本的にその場で受け取ることができます。

東邦銀行の預貯金の相続手続きには2種類の方法があります。相続の状況に応じていずれの方法を採用するかは決めておくとスムーズです。また、どちらの方法を採用するかによっても必要となる書類が異なるため注意が必要です。

東邦銀行の預貯金の相続手続きの方法①:払戻手続

払戻手続とは、東邦銀行に口座がある被相続人の預金を解約して、現金(振込)によって支払いを受ける手続きです。

東邦銀行の預貯金の相続手続きの方法②:名義変更

名義変更とは、東邦銀行の預金の名義人を、被相続人から相続人に変更する手続きです。

ステップ③:相続に関する依頼書を記入し、署名と捺印を行う。

東邦銀行の窓口で相続に関する依頼書を受け取るか郵送で受け取った後には、その書類に記入する必要があります。相続財産の承継方法が決まったら、東邦銀行から受け取った相続に関する依頼書に必要事項を記入し、相続人全員の署名を入れて実印を押印し、同じく相続人全員の印鑑登録証明書が必要になります。相続に関する依頼書とあわせて、相続人代表者が、被相続人が口座を保有していた支店にまとめて提出します。

相続に関する依頼書のほかに必要なものを整理すると以下になります。

・被相続人の戸籍謄本・除籍謄本・改製原戸籍

・相続人全員の戸籍

・各相続人全員の印鑑証明書

・実印(預金の解約払戻を受ける際に必要です)

・被相続人名義の通帳・証書・キャッシュカードなど

・遺言がある場合には遺言書の原本

・遺言書が自筆証書遺言である場合には、家庭裁判所の検認済証明書

・遺言執行者がいる場合には、遺言執行者の印鑑証明書

・遺産分割協議を行った場合には遺産分割協議書

・家庭裁判所へ相続放棄をした方がいる場合には、相続放棄申述受理証明書

※ほか、預金以外の取引(国債・投資信託・融資・ローン等)がある場合には書類が別途必要になる場合がありますので東邦銀行に確認する必要があります。

ステップ④:相続に関する書類等一式を提出し、審査、払戻・名義変更の手続きを待つ。

相続に関する依頼書の記入を終え、上述の書類もそろった場合には相続に関する依頼書と必要書類一式を東邦銀行に提出して終了となります。これで東邦銀行の相続に関する手続きで相続人側ができることは完了です。この後、東邦銀行側で審査が入り、払戻や名義変更の手続きが行われることになります。

3. 東邦銀行の残高証明書の取得方法

手続きの内容や相続財産によっては、東邦銀行の残高証明書の取得が必要な場合があります。相続の手続きにおいて、どのようなケースでは東邦銀行の残高証明書が必要か、その取得に必要な書類、発行にかかる費用、残高証明書の受け取り方を解説しています。

3-1 残高証明書が必要になるケース

遺産分割協議を行う場合や相続税申告を行う場合では、被相続人が死亡した時の残高証明書が必要になるケースがあります。

基本的には、東邦銀行では預貯金の相続手続きの依頼をするだけでは残高証明書を発行してくれません。必要な場合には、別途窓口で残高証明書の発行申込みを行う必要があります。また、相続の手続きにおいては、残高証明書の発行を行う場合にはいつの時点の残高証明が必要か聞かれることが多いため、その際は「被相続人の死亡した日」のものと答えましょう。

なお、残高証明書の発行を取引店以外の店舗にする場合は日数がかかることがあり、店頭でもその場で即座に発行してもらえないこともあります。

3-2 残高証明書の発行に必要な書類

東邦銀行の残高証明書の発行に必要な書類は以下となっています。

①被相続人・相続人の戸籍謄本、もしくは、法務局の発行した法定相続情報一覧図の写しの認証文付きの書類原本

②来店する相続人の印鑑証明書及び実印、身分証明書

3-3 残高証明書の発行にかかる費用

東邦銀行の相続の手続きにおいては、残高証明書の発行には手数料がかかり、1通ごとに756円(税込)となっています。

3-4 残高証明書の受け取り方

東邦銀行の相続の手続きでは、残高証明書の発行申込時に選択した方法(店頭・郵便)で受け取ることができます。お受け取ります。

店頭受取の場合は後日来店の際に、残高証明書発行手数料の領収証や通帳等を提示する必要がある場合があります。郵送で受け取る場合には、受付日からおよそ7日~10日で受け取ることができます。ただし、取引の内容等に応じて10日以上の日数がかかることもあります。

4. 銀行・信託銀行に依頼するといくらかかる?

銀行・信託銀行で名義変更等の手続きを行った際に、「当行でも相続手続きをサポートできますよ!」と勧められた方もいらっしゃるかも知れません。銀行・信託銀行で行われる主な相続サポートに『遺産整理』と呼ばれるものがあります。

遺産整理とは、一般的に相続財産をまとめた財産目録の作成、預金や株式の名義変更、不動産の名義変更(相続登記)、遺産分割協議書の作成等の業務をいいます。

銀行・信託銀行にこの遺産整理を依頼した場合、財産額にもよりますが、概ね100万円以上の費用がかかります。サポート内容としては、上記の内容になりますが、これらの手続きを各士業に適切に振り分けることが主に銀行・信託銀行が実施する内容で、銀行提携の各士業(税理士、司法書士、行政書士など)への費用は別途必要になってしまうのです。

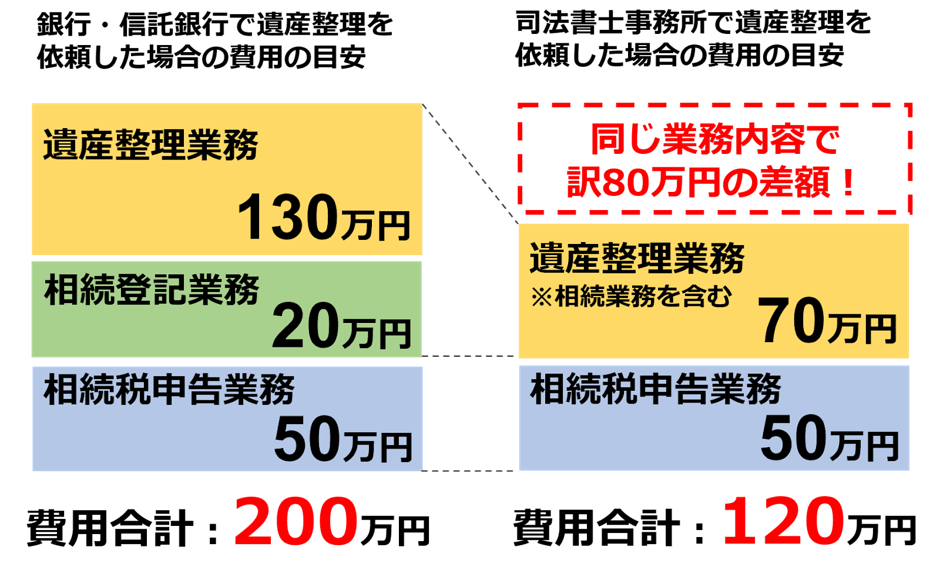

4-1 遺産総額が5,000万円の場合の遺産整理業務における費用の目安

例えば遺産総額が5,000万円の遺産整理業務を銀行・信託銀行に依頼した場合と、司法書士事務所に同様の業務を依頼した場合の費用の目安を比較した図が下のものになります。

銀行・信託銀行といった資本がしっかりしている所に相続手続き(遺産整理)を依頼する安心感というメリットがあるものの、費用的にはご自身で探した士業事務所に直接依頼する方が安くつく場合がほとんどです。