大阪市北区で

相続に強い

専門家を探す

《無料で相談》

閉じる

![]()

なにを聞くべき?

どこを見たらいい?

相続が発生した際に、「誰に相続の悩みを相談しよう?」と相談先を探される方は多いでしょう。相続の主な相談先は、税理士、弁護士、司法書士、行政書士などの専門家があげられます。

これらの専門家には各々の得意とする分野がありますので、あなたの相続の悩みをスッキリ解消するためには、

「自分が相続業務の中でなにを相談したいか」をはっきりさせておく必要があります。

大きく分けると、①相続税が発生する場合、②遺産の分け方でもめている場合、③それ以外の手続きのサポートが必要な場合、で分けられます。

より具体的に税理士、弁護士、司法書士、行政書士が相談について対応できる業務内容についてまとめましたので、参考にしてみてください。

○は主に対応できる業務、△は対応できるが条件があったり、提携先に委託することが多い業務、×は対応できない業務になります。

![]()

次に気になることとして、「実際にその業務を専門家に依頼したらいくらかかるのか?」ではないでしょうか。

下記に相続業務の報酬相場についてまとめました。相続は各家庭によって状況も変わりますので、下記の相場がそのまま当てはまらない場合もあります。

ただ、これから相談先を探す上で、ある程度の相場感を把握しておくことは大事なので、参考にしてみてください。

最後の項目にある相続人同士の紛争解決を弁護士に依頼した場合には、業務開始時に必要になる着手金と、解決時に得られた金額(これを経済的利益と言います)を加えたものが総報酬となります。

報酬金の相場を以下にまとめました。

以下、「”相談する前に知っておきたい”相続に強い専門家探しのポイント」をお伝えしました。

専門家探しにお役立ていただけますと幸いです。

あなたの希望にあった専門家に出会えることを願っています。

全87件中

1〜10件目を表示

並び順

ランキング:解決事例の登録件数が多い士業順に表示しています。

業務内容

税理士

税理士 弁護士

弁護士 司法書士

司法書士 行政書士

行政書士

- つぐなび

おすすめ順 -

事例掲載数

ランキング

-

ミカタ税理士法人 大阪本社

対応エリア:大阪市北区-

大阪府大阪市北区太融寺町3-24 日本生命梅田第二ビル3F

大阪府大阪市北区太融寺町3-24 日本生命梅田第二ビル3F -

各線大阪駅・梅田駅から徒歩6分

各線大阪駅・梅田駅から徒歩6分 -

9:00~18:00

9:00~18:00

- 全国16拠点/Web相談は全国対応

- 国税OB在籍/徹底した税務調査対策

- 相続手続き~相続税申告までワンストップ

ミカタ税理士法人は全国に16拠点を構える大型の税理士法人です。『相続専門税理士』『国税OB』による専門チームを構築し、高品質かつリーズナブルな相続税申告を提供。次世代に資産を繋いでいくためにいかに有効な生前対策が取れるかといった、「人生をトータルサポートする」といった観点を持って

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 0120-118-606

- Webで相談予約をする

-

-

弁護士法人グラス・オランジュ法律事務所

対応エリア:大阪市北区-

大阪府大阪市北区堂島2-1-31 京阪堂島ビル3F

-

・阪神 梅田駅より徒歩8分 ・地下鉄四つ橋線 西梅田駅8番出口を出て、堂島地下街C-83出口より徒歩20秒 ・地下鉄御堂筋線 梅田駅より徒歩11分 ・JR大阪駅より徒歩7分 ・JR北新地駅より徒歩4分 ・京阪中之島線 渡邉橋駅より徒歩6分

-

平日9:00〜17:00

- 資格者がチームを組んで客観的かつ万全のサポート

- 税理士、民事信託士など多種多様な資格者が在籍

- さまざまな相続の問題に所内でワンストップ対応

弁護士法人グラス・オランジュ法律事務所は、数多くの弁護士が在籍し、それぞれが得意分野を持って多くの相続問題を解決しています。司法書士の実務経験を有する弁護士、民事信託士資格を持つ弁護士、裁判所から相続財産管理人に任命されたことがある弁護士、税理士も在籍し、さまざまな相続問題にワン

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1867-0733

- Webで相談予約をする

-

-

日本経営ウィル税理士法人 大阪梅田事務所

対応エリア:大阪市北区-

大阪府大阪市北区梅田1-8-17 大阪第一生命ビル11階

-

・大阪駅より徒歩1分 ・大阪梅田駅より徒歩7分 ・東梅田駅より徒歩3分 ・北新地駅より徒歩3分 ・西梅田駅より徒歩2分

-

9:30〜17:30(土・日・祝日除く)

- 税理士31名の相続専門チームが最善の相続税申告を実現

- 相続の全てに対応する、真のワンストップサービスを提供

- 家族信託をはじめ、各種生前対策にも優れたノウハウあり

税理士等の各種士業及びコンサルタント等を有する、国内有数のコンサルティンググループ「日本経営グループ」の一員として展開する、相続税申告のプロ集団。遺言、事業承継、信託、国際相続、不動産等相続に関するあらゆる分野の様々な専門家が結集した「相続のプロ集団」として、質の高いサービスを提

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1868-3616

- Webで相談予約をする

-

-

松尾大輔税理士・行政書士事務所

対応エリア:大阪市北区-

大阪府大阪市北区長柄西1-3-54-1114

-

天神橋筋六丁目駅徒歩5分

-

平日 9:00~18:00

- 相続手続きに特化した税理士・行政書士事務所

- 代表の直接対応によるスピーディかつ柔軟なサービス

- 面倒な手続きも全般的にお任せできるフットワークの軽さ

松尾大輔税理士・行政書士事務所は、相続に特化したサービスを提供する事務所です。大阪市北区の天神橋筋六丁目駅近くに拠点を構えています。代表の松尾大輔氏は税理士・行政書士として、相続税申告はもちろん、相続手続き全般のサポートを提供。相続に関する幅広い相談に対応しています。

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1868-3615

- Webで相談予約をする

-

-

司法書士法人オルト

対応エリア:大阪市北区-

大阪府大阪市北区曽根崎1丁目2-9 梅新ファーストビル10階

-

JR「大阪」駅徒歩10分 JR東西線「北新地」駅徒歩5分 地下鉄谷町線「東梅田」駅徒歩7分

-

平日 9:00~18:00(土日祝・夜間は要予約)

- 業務に精通したスタッフと皆様の相続をサポートいたします

- 「想い」を遺すための遺言書の作成、承ります

- 出張、土日祝日や夜間の相談も対応!ご予約ください

2008年の事務所設立以来、3,000件以上のご相談・ご依頼に対応してまいりました。司法書士業務に精通した経験豊富なスタッフとともに、皆さまの相続問題を全力でサポートいたします。相続における皆さまのあらゆるご不安や問題を、司法書士法人オルトがかかわることで解消できるように、と願い

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1868-0986

- Webで相談予約をする

-

-

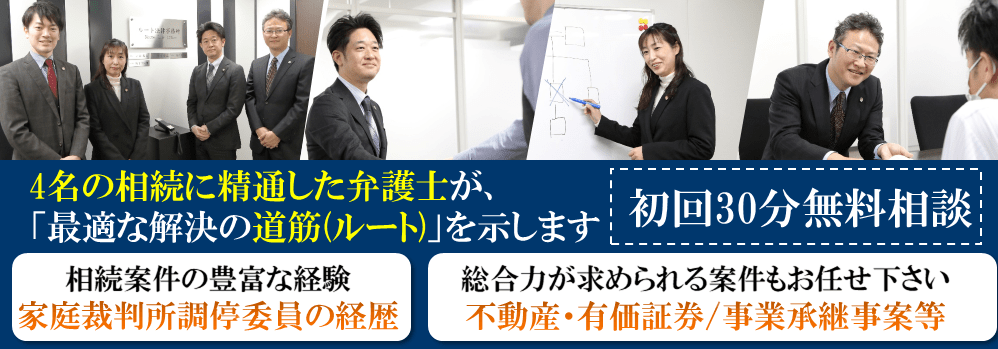

ルート法律事務所

対応エリア:大阪市北区-

大阪府大阪市北区西天満3丁目14番16号 西天満パークビル3号館2階

-

地下鉄谷町線・堺筋線南森町駅2番出口より徒歩5分・堺筋線北浜駅1番出口より徒歩7分・ 御堂筋線淀屋橋駅1番出口より徒歩10分・JR東西線大阪天満宮駅 3番出口より徒歩6分

-

平日9:00~18:00 土日祝応相談

- 調停委員経験者や女性弁護士など弁護士4名が在籍

- 相続案件に長けた弁護士による初回30分無料相談

- 大型案件や、不動産・有価証券を含む事案にも対応

『オーダーメイドで最適な解決の道筋(ルート)を示す』ことを理念とする、相続に強い弁護士事務所。家事調停委員経験者や女性弁護士を含む、経験豊富な4名の弁護士の充実した体制を整えています。相続案件では希望や要望をじっくりと聞き、丁寧な説明を徹底しており、法律を依頼者の利益のために役立

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1866-6453

- Webで相談予約をする

-

-

アリアンサ法律事務所

対応エリア:大阪市北区-

大阪府大阪市北区東天満2丁目9番4号千代田ビル東館5階E号室

-

「大阪天満宮」 駅徒歩1分 「南森町」 駅徒歩1分

-

平日9:00〜21:00

- 相続トラブル年間相談実績100件以上

- 相続税や手続きの問題も一貫して解決

- 弁護士は大学講師経験を持つ民法のプロ

年間相談実績100件以上の、相続問題に強い弁護士事務所です。代表弁護士は、大学で民法を教えていた実績があります。相続に関する幅広い知識と豊富な経験から、複雑化した相続における紛争解決への提案が可能です。相続トラブルを抱えている方はもちろん、誰にも相談できない相続に関する不安・疑問

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1867-2471

- Webで相談予約をする

-

-

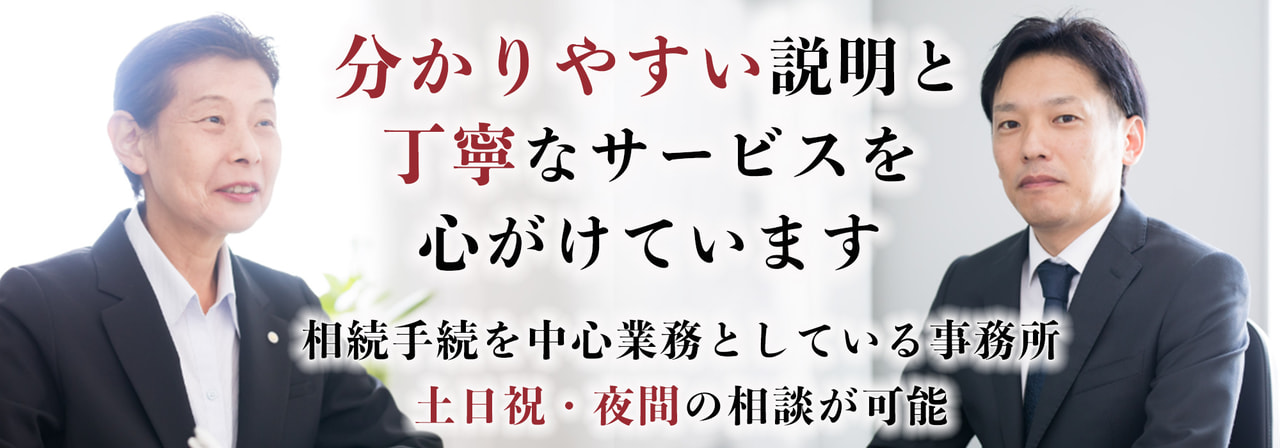

司法書士かがやき法務サービス

対応エリア:大阪市北区-

大阪府大阪市 北区西天満4-3-18MF西天満ビル9階

-

Osaka Metro谷町線/堺筋線 南森町駅(2番出口)徒歩5分 JR東西線/大阪天満宮駅(2番出口)徒歩5分 Osaka Metro御堂筋線/淀屋橋駅(1番出口)徒歩8分 Osaka Metro谷町線 / 東梅田駅徒歩11分 京阪中之島線/なにわ橋駅徒歩9分 京阪本線/北浜駅徒歩11分 京阪中之島線/大江橋駅徒歩11分

-

9:30~20:00(365日対応)

- 分かりやすい説明と丁寧なサービスでお応えします

- 仕事の質にこだわって最良の法務サービスの提供を追求しています

- 土日祝・夜間の相談が可能。初めての方でもお気軽にお問合せください

大阪市北区と、滋賀県草津市に事務所を構える合同事務所です。平成20年に創業し「分かりやすい説明と丁寧なサービス」を旗印にこれまで多数のお客様のご依頼にお応えしてまいりました。「自分ならどのような人に依頼したいか、自分ならどのような仕事を期待するか」このような視点で一人ひとりのお客

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1867-4508

- Webで相談予約をする

-

-

大阪和音法律事務所

対応エリア:大阪市北区-

大阪府大阪市北区南森町1丁目3番27号 南森町丸井ビル3階

-

地下鉄南森町駅 2番出口 徒歩1分

-

平日7:00〜23:00 土日9:00〜20:00

- 資格者複数名在籍

- 駅から近い

豊富な相談実績をもとに、適切な遺言の作り方、遺産分割の紛争が生じた場合の交渉の進め方、調停や裁判における証拠の揃え方や証拠の過不足の見極め方等、多くの知識やノウハウを蓄積。「法的に正しい解決」だけではなく「関係当事者全員が納得する解決」を目指し、サポートしているのが特徴です。

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 06-6940-4704

-

事務所につながります

まずは無料でご相談を!

-

-

税理士法人チェスター 大阪事務所

対応エリア:大阪市北区-

大阪府大阪市北区中之島2-2-2 大阪中之島ビル13階

-

地下鉄御堂筋線・京阪本線「淀屋橋駅」7番出口より徒歩4分・京阪電車中之島線「大江橋駅」1番出口より徒歩1分・地下鉄四つ橋線「肥後橋駅」A-1出口より徒歩5分

-

平日9:00~21:00 土9:00~17:00 日曜・祝日休

- 相続税申告実績11,000件以上

- 税理士60名以上在籍

- 在籍人数280名以上

全国に11拠点展開している相続税専門税理士事務所の大阪事務所。開業以来取り扱ってきた相続税の申告実績は11,000件を超え、直近では税理士業界でもトップクラスの年間2,200件を超える相続税申告を行っています。税務調査対策として相続税申告に書面添付制度を導入、グループ内の顧問弁護

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1860-1579

-

事務所につながります

まずは無料でご相談を!

-

大阪府大阪市北区で相続関連の依頼をするのは、誰にすべき?

相続が発生した際に、「誰に相続の悩みを相談しよう?」と相談先を探される方は多いでしょう。相続の主な相談先は、税理士、弁護士、司法書士、行政書士などの専門家があげられます。 これらの専門家には各々の得意とする分野がありますので、あなたの相続の悩みをスッキリ解消するためには、 「自分が相続業務の中でなにを相談したいか」をはっきりさせておく必要があります。 大きく分けると、①相続税が発生する場合、②遺産の分け方でもめている場合、③それ以外の手続きのサポートが必要な場合、で分けられます。| 士業 | 内容 |

|---|---|

| 税理士 | 相続税が発生する可能性がある |

| 弁護士 | 遺産の分け方で揉めている場合 |

| 司法書士 | 相続税申告・相続紛争解決以外の相続手続き全般のサポートが必要な場合 |

| 行政書士 | 相続税申告・相続紛争解決以外の相続手続き全般のサポートが必要な場合 |

また具体的に税理士・弁護士・司法書士・行政書士が相続について対応できる業務内容について表にまとめましたので、参考にしてみてください。 〇は主に対応できる業務、△は対応できるが条件があったり、提携先に委託することが多い業務、×は対応できない業務になります。

| 税理士 | 弁護士 | 司法書士 | 行政書士 | |

|---|---|---|---|---|

| 相続人の調査 | 〇 | 〇 | 〇 | 〇 |

| 相続財産調査 | 〇 | 〇 | 〇 | 〇 |

| 相続放棄 | × | 〇 | 〇 | × |

| 遺産分割協議書作成 | △ | 〇 | △ | 〇 |

| 相続税の申告 | 〇 | △ | × | × |

| 不動産の名義変更 | × | △ | 〇 | × |

| 預貯金の解約払い戻し | 〇 | △ | 〇 | 〇 |

| 有価証券の名義変更 | 〇 | △ | 〇 | 〇 |

| 自動車の名義変更 | × | × | × | 〇 |

| 相続人同士の紛争解決 | × | × | 〇 | × |

大阪府大阪市北区で相続を依頼した際の費用相場は?

下記に相続業務の報酬相場についてまとめました。相続は各家庭によって状況も変わりますので、下記の相場がそのまま当てはまらない場合もあります。ただ、これから相談先を探すうえで、ある程度の相場感を抑えておくことは大事なことですので、参考にしてみてください。| 業務内容 | 報酬相場(税抜き) |

|---|---|

| 相続人の調査 (戸籍謄本等の収集) |

3~5万円程度 |

| 相続財産調査 (残高証明書等の収集) |

3~5万円程度 |

| 相続放棄 | 1人につき5万円程度 |

| 遺産分割協議書作成 | 3~5万円程度 |

| 相続税の申告 | 遺産総額 ■5,000万円未満 30~50万円程度 ■5,000万円~1億円 50~100万円程度 ■1億~2億円 100~200万円程度 |

| 不動産の名義変更 | 1申請につき5万~8万円程度 |

| 預貯金の解約払い戻し | 1申請につき3万円程度 |

| 有価証券の名義変更 | 1申請につき3万円程度 |

| 相続人同士の紛争解決 | 着手金20~30万円程度 加えて報奨金を経済的利益に応じて計算 |

士業毎の相続を依頼する際のメリット・デメリット

弁護士、税理士、司法書士、行政書士など士業によって、相続を依頼した際のメリット・デメリットをご紹介します。 それぞれ一長一短ですが、弁護士は対応している範囲が4つの士業の中でも一番幅広く対応できます。 ただデメリットとして報酬相場が高いというデメリットがあります。税理士は税務関係に関しては最もたけており信頼して依頼することができます。ただ、相続税に関して強くない税理士も一定数おり、見極めが重要になってきます。 司法書士・行政書士は対応している分野が被っている部分が多いです。どちらも幅広く対応できますが、対応出来ない分野に関しては他の士業と協力して解決していくことがあります。| 士業 | メリット | デメリット |

|---|---|---|

| 税理士 | ・生前対策、贈与税申告をできる 土地評価や財産評価などを「正確」にできる 追徴課税を受ける可能性が下がる 適切な控除 特例で税金を抑えられるなど |

・税理士への報酬が発生する 相続税に強くない税理士も一定数存在する |

| 弁護士 | ・「本人の代理人として活動できること」→他士業にはない最大のメリット 書類作成 名義変更の簡単~複雑な手続きなど全般を任せられるなど |

・報酬の相場がほかの士業に比べて高い 相続に関する紛争が激化する可能性など |

| 司法書士 | ・複雑な手続きを代行してくれる 正確な相続手続きが行える |

・司法書士への報酬が発生する |

| 行政書士 | ・幅広い業務に対応できる 費用がリーズナブル |

・行政書士への報酬が発生する |

大阪府の相続の実態

大阪府の令和3年の遺産分割事件数

遺産分割事件というのは相続人同士で遺産分割の話し合いを行ったが意見が対立してしまい、解決することができず家庭裁判所に申し立てられた事件を指します。大阪府における令和3年度の遺産分割事件の申し立ては929件でした。令和2年の670件と比べると259件増加しました。令和3年の遺産分割事件の全国平均は240件でしたので、大阪府での遺産における揉め事の発生傾向は多いことがわかります。基本的に遺産分割事件は裁判所の判断を仰ぎ問題解決を目指すのですが、「遺産分割協議書」の作成や弁護士などの相続トラブル解決の専門家を交えた話合いで解決する可能性もあります。大阪府の家庭裁判所における令和3年遺言書の検認件数は?

遺言書を保管しているまたは発見した相続人は、遺言者が亡くなったあと速やかに遺言書の検認請求を家庭裁判所で行う必要があります。令和3年の大阪府での遺言書検認請求(家庭裁判所)の件数は1,283件でした。 しかし、この遺言書検認請求の数と97,282件という令和3年度の大阪府での死亡者数を比べると、遺言書制度を知っていても、実際に遺言書を作成する人がとても少ないことがわかります。遺言書は相続トラブルの発生を防ぐための1つの生前対策ですので問題が起こる可能性がある場合や相続問題が不安な方は遺言書作成をおすすめします。 参照データ:裁判所『令和3年 司法統計年報』,裁判所『令和2年 司法統計年報』相続を無料で相談できるところはある??

いきなりお金を払って依頼をすることに抵抗を感じている方には、以下にまとめた無料相談ができる場所で自分がいまどういった状況に置かれているか?を法的な観点からアドバイスしてもらうといいでしょう。■法テラス

法テラスでは弁護士・司法書士等による口頭での法的助言とし、一回の相談時間は30分程度を目安として無料相談に乗ってくれる制度があります。相談の結果、依頼したい場合は次のステップに進むことができ、相談だけで終わっても、もちろん問題ありません。 ただし、相談するには一定の条件(収入等が一定以下である)があります。 法テラス・無料相談サポート

■区役所・市役所などの法律相談所

対応は自治体によって異なりますが、30分程度の無料相談ができるところが多いです。時間や曜日が決まっているところが多く、予約か先着かは自治体によって大きく異なります。一度ご自身のお住まいの自治体の対応を確認してみることをお勧めします。

■士業事務所の無料相談を利用してみる 事務所によっては初回の相談を無料でしてくれる事務所が多数あります。直接事務所にいくことが難しくてもオンラインでの対応などをしている事務所も多数あります。 経験値豊富な先生が在籍している事務所も多数あり、安心して相談することができます。

相続の専門家を選ぶ時のポイントは?

相続の相談先として、相続手続き全般の相続相談なら司法書士、相続税の相続相談なら税理士、相続トラブルの相続相談なら弁護士と、相続によっても相談する相続の分野について最適な相続の相談先は異なります。ここでは士業の種類を問わず、相続相談先を選ぶ際のポイントをお伝えします。■実績がどのくらいあるか?

相続相談の対象となる相談を受け付けている士業は相続のみを業務として行うわけではありません。また、相続を得意領域としているか、相続の相談スキルや相続に関する実務のノウハウが蓄積されているかは相続分野以外の経験年数では測れません。その際には各士業の相続関連の相談実績や相談後の相続案件の解決実績の数を重視してみると良いでしょう。相談前や相談時に確認することがおすすめです。

■相談時に相続手続き全体を考慮した相続に関する提案をしてくれるか

相続の相談先を選ぶ上で、相続全体を包括した相談・提案をしてくれる事務所に相続相談するのが良いでしょう。例えば司法書士なら相続手続きだけではなく、相続税についても相続相談できる。弁護士なら相続トラブルだけではなく、相続登記などの相続手続きについても相続相談できるといったように、その士業が担当する主な相続業務以外のことまで相続の相談に乗ってくれて、相続全体を包括した提案をしてくれる士業に相続相談をしてみると良いでしょう。無料相談を受け付けている場合もあるため、まずは相談をしてみることがおすすめです。

■相談時に相続の難しい用語も丁寧に説明してくれる

相続の知識に乏しい相談者側は、相続手続きに馴染みのないケースが大半であるため、相続について相談する時には士業にとっては知っていて当然である相続の知識も相談者側は持っていないことがほとんどです。相続について相談する際に相続手続きの流れや専門用語などを分かりやすく丁寧に説明して相続相談に対応してくれるかどうかも、相続の相談先を選ぶ際に重要なポイントです。相談時に分かりやすく説明してくれたかを基準に相談先を選びましょう。 ・相続相談時にできないことはできないと答えられるかどうか 各士業には相続における独占業務や主たる業務が存在します。その専門家だけでは対応できない相続業務も存在するため、相続相談内容に対して曖昧な回答はせず、該当する相続手続きの対応の可否について明確な回答が相続相談時に得られるかどうか確認しましょう。またそのような場合は相談先に対して紹介先に相続や相続相談に強い関連士業事務所を持っているかどうかも相続相談時に確認すると良いでしょう。

■相続相談は無料か、土日や平日夜間でも相続相談できるか

相談日時として、土日や平日夜間しか時間が確保できない場合には、そのような日時でも事務所への相続相談が対応可能かどうか確認しましょう。また初回の相続相談料については事務所によって無料相談と有料相談のどちらのケースもありますが、一概にどちらに相続相談すべきかは言えません。有料の相続相談か無料の相続相談かどうかだけで判断せずに、相続相談先の選択肢を広げて相続相談を検討することをお勧めします。

■相談はオンラインで実施しているか

仕事や育児で事務所へ直接来所し、相続相談することが難しい場合には、zoomなどを利用したオンラインでの相続相談が可能な事務所を探してみるのも良いでしょう。相続相談時にオンライン相続相談が可能な事務所であれば、相談後に正式に相談した後でも打合せや相談をオンラインで実施することが可能な場合があるので、ご自宅の近くには相続や相続相談に強そうな事務所がなくて相談しづらい場合、少し遠方でも相続相談に強い事務所を選び、初回の相続相談に加えて相談後の打合せもオンラインで実施する等、相続の相談先の幅を拡げることができます。

大阪府大阪市北区の相続に関連する公的機関の情報

市役所に関連した相続情報

市役所では相続手続きの必要書類である戸籍謄本類(戸籍謄本、除籍謄本、改製原戸籍謄本)、印鑑登録証明書、住民票の写しを取得することができます。これらの書類は窓口で申請することも可能ですが、市役所によっては郵送申請やコンビニでの取得、マイナンバーカードなどを利用して交付申請できる場合があります。細かい書類の取得方法については各市役所のホームページなどで確認するようにしましょう。また市役所では法律に関する相談窓口を設けていることが多いので相続相談するために市役所の相談窓口を利用することもできます。

大阪市役所:〒530-8201 大阪府大阪市北区中之島1丁目3-20年金事務所に関連した相続情報

年金事務所とは日本年金機構という組織が運営する年金相談をはじめとした年金の対人業務を行う事務所です。亡くなられた方が年金を受給していた場合、遺族は年金事務所へ受給者死亡届を提出する必要があります。また、未支給年金を受け取りたいのであれば、未支給年金請求届けを提出することになります。この受給者死亡届の提出が遅れると年金の不正受給が発生し、余分に受け取った年金を返金することになります。このようなトラブルを防ぐためにも速やかに書類の提出を行うようにしましょう。

天満年金事務所:〒530-0041 大阪府大阪市北区天神橋4丁目1−15 天満年金事務所法テラスに関連した相続情報

法テラスとは正式名称を日本司法支援センターといい、日常的に起こる法的トラブルの解決のために国によって設立された機関です。相続問題も法的トラブルに含まれており、法テラスで無料の相続相談や事務所の紹介をしてもらえたりします。また法テラスでは弁護士、司法書士の費用問題を解決するため費用の立替制度を用意しています。この制度を利用するにはいくつかの条件がありますが、相続問題の弁護士、司法書士費用で心配がある場合は一度法テラスで相談をしてみることをおすすめします。

法テラス大阪:〒530-0047 大阪市北区西天満1-12-5 大阪弁護士会館B1F区役所に関連した相続情報

区役所では相続手続きの必要書類である戸籍謄本類(戸籍謄本、除籍謄本、改製原戸籍謄本)、印鑑登録証明書、住民票の写しを取得することができます。これらの書類は窓口で申請することも可能ですが、区役所によっては郵送申請やコンビニでの取得、マイナンバーカードなどを利用して交付申請できる場合があります。細かい書類の取得方法については各区役所のホームページなどで確認するようにしましょう。また区役所では法律に関する相談窓口を設けていることが多いので相続相談するために区役所の相談窓口を利用することもできます。

大阪市北区役所:〒530-8401 大阪府大阪市北区扇町2丁目1-27公証役場に関連した相続情報

日常生活では全く関わることのない公証役場ですが、相続となるといくつか関わる機会が出てきます。例えば、公正証書遺言、任意後見契約、家族信託契約、死後事務委任契約などで公証役場にお世話になります。公証役場は生前に準備する相続に関係する書類や契約に信頼性を持たせることができる役場です。特に公証役場で作成と保管ができる公正証書遺言は公証人の立ち合いのもとで作成されるので信頼性の高い遺言書となり後の相続争いを防ぐことができます。

梅田公証役場:〒530-0012 大阪市北区芝田2-7-18 LUCID SQUARE UMEDA3階都道府県税事務所に関連した相続情報

都道府県税事務所とは税務署とは異なり、都道府県で発生する税金を管理している役場です。被相続人が亡くなった後、相続人は税事務所に相続人代表者指定届を提出することがあります。これは被相続人が所有していた不動産にかかる固定資産税や都市計画税の通知を複数いる相続人の内だれが受け取るかを指定するものです。この書類は提出が義務づけられてはいませんが、法定相続人全員に納税通知が届くのを防ぎたいのであれば提出しましょう。税事務所では地方税に関する相談が可能なので分からないことがあれば気軽に相談しましょう。

梅田市税事務所:〒530-8216 大阪市北区梅田1-2-2-700大阪駅前第2ビル7階,なにわ北府税事務所:〒530-8502 大阪府大阪市北区西天満三丁目5番24号税務署に関連した相続情報

税務署では相続税の申請や納税を行うことになります。相続税申請書の受け取りと記入後の提出は税務署の窓口へ行くのが一般的です。他にも相続税について分からないことがあれば税務署内にある相談窓口や電話での無料相談が可能です。相続税申告後、その申告にミスがないかの確認も税務署が行います。もしミスが発覚すれば税務署からペナルティとして課税されることがあるので税務署での相続手続きは慎重に進めていく必要があります。

大淀税事務所:〒531-0071 大阪市北区中津1丁目5番16号,北税事務所:〒530-8585 大阪市北区南扇町7番13号法務局に関連した相続情報

法務局は登記所と呼ばれることもあるのですが一般的には馴染みのない役場です。法務局では登記、国籍、戸籍、公証等の事務処理を中心に行っています。相続が発生すると相続人は相続登記を行わなくてはいけないので不動産の調査や相続登記の手続きで法務局と関わることが多くなります。他にも遺言所の保管などを行っており相続でお世話になる機会が多い役場の一つといえます。法務局で発行することができる法定相続情報一覧図を入手できれば相続登記などの手続きが楽になるので可能であれば取得することをお勧めします。

大阪法務局:〒540-8544 大阪市中央区大手前三丁目1番41号 大手前合同庁舎家庭裁判所に関連した相続情報

家庭裁判所では遺言書の検認、遺産分割の調停、遺産分割の審判、遺留分の調停、成年後見人の選任、相続放棄などを行うことができます。調停や審判は遺産相続において相続人同士での話し合いに決着がつかない時に裁判所から解決策を提案してもらい相続の円満な解決ができるようにする手続きを指します。一方、相続放棄や成年後見人の選任は裁判所の力を借りて権利の所在を明らかにすることができます。これらの手続きには期限があるものがあるので注意が必要です。

大阪家庭裁判所:〒540-0008 大阪市中央区大手前4-1-13弁護士会に関連した相続情報

弁護士会とは弁護士法によって定められた組織であり、弁護士や弁護士法人の指導、連絡、監督を行う目的で運営されています。一般人向けの役割としては法的トラブルの解決などの支援や法的な知識を共有する場を設けたりしています。相続について悩みがあれば弁護士会で無料相談をすることが可能ですし、弁護士会から弁護士事務所を紹介してもらうことができます。電話での無料相談や定期的に開催される相談会に参加するという相談方法があります。

大阪弁護士会:〒530-0047 大阪市北区西天満1-12-5,近畿弁護士会連合会:〒530-0047 大阪市北区西天満1-12-5税理士会に関連した相続情報

税理士会は税理士の指導、管理、指揮をしている組織です。税金に関する業務、社会保障やマイナンバー制度、中小企業支援さらに成年後見支援センターの運営など様々な業務を行っています。相続においては相続税に関する無料相談を行うことが可能です。相談時間は約30分ほどとなっており、相続税に関する簡単な質問が可能です。しかし申請書の作成に関する相談はできません。ですので基礎的な相続の疑問解決や税理士選びの際に税理士会を活用することをおすすめします。

近畿税理士会:〒540-0012 大阪市中央区谷町1-5-4司法書士会に関連した相続情報

司法書士会とは司法書士が行う業務の改善と進歩を図るとともに司法書士の指導及び連絡を行うことを目的とした組織です。司法書士会には司法を一般的にするという目的があるので相続で司法書士に依頼するべきことや相続手続きの簡単な質問に対して回答を得ることができます。電話での相談も可能ですし、司法書士会によっては窓口での相談ができます。特別相談会などが開催されることがあるので事前に司法書士会のホームページなどで調べるようにしましょう。

大阪司法書士会北支部:〒530-0041 大阪府大阪市北区天神橋2丁目4−17,大阪司法書士会:〒540-0019 大阪市中央区和泉町1丁目1番6号行政書士会に関連した相続情報

行政書士会は行政書士の業務の改善と進歩を図るために彼らを指導したり連絡するといった業務を行う組織です。行政書士は遺言や遺産分割協議書など相続手続きに必要な書類の作成を支援することができるので、それらに関する質問や相談をすることができます。定期的に無料相談会を開催しており、行政書士と直接話すことができます。ただし予約が必要な場合があるので事前に近くの行政書士会のホームページなどをチェックするようにしましょう。

大阪府行政書士会北支部:〒530-0047 大阪府大阪市北区西天満5丁目9番3号 アールビル本館4階 ,大阪府行政書士会:〒540-0024 大阪市中央区南新町1丁目3番7号

船井総合研究所は、相続分野において700事務所にものぼる全国の弁護士・税理士・司法書士といった士業事務所のコンサルティングを行っており、その長年のノウハウをもとに「つぐなび」を2020年に開設いたしました。

現在、全国的に高齢人口の急速な増加を続けており、総人口は減少していく一方で、高齢者人口は2040年まで増え続けると予測されています。それに伴い、相続財産をめぐるトラブルも増加、複雑化していることが喫緊の課題となっており、さらに、問題を未然に防ぐための遺言や民事信託などの生前対策のニーズも年々高まっています。

「つぐなび」では、相続でお困りの皆様が、相続の”プロ”である専門家と一緒に相続の課題解決をしていけるようサポートいたします。

・本記事は一般的な情報のみを掲載するものであり、法務助言・税務助言を目的とするものではなく、個別具体的な案件については弁護士、税理士、司法書士等の専門家にご相談し、助言を求めていただく必要がございます。

・本記事は、本記事執筆時点における法令(別段の言及がある場合を除き日本国におけるものをいいます)を前提として記載するものあり、本記事執筆後の改正等を反映するものではありません。

・本記事を含むコンテンツ(情報、資料、画像、レイアウト、デザイン等)の著作権は、本サイトの運営者、監修者又は執筆者に帰属します。法令で認められた場合を除き、本サイトの運営者に無断で複製、転用、販売、放送、公衆送信、翻訳、貸与等の二次利用はできません。

・本記事の正確性・妥当性等については注意を払っておりますが、その保証をするものではなく、本記事の情報の利用によって利用者等に何等かの損害が発生したとしても、かかる損害について一切の責任を負うことはできません。

・本サイトの運営者は、本記事の執筆者、監修者のご紹介、斡旋等は行いません。

・情報収集モジュール等に関する通知・公表

当社は、本サービスの提供にあたり、利用者の端末に保存された情報を外部サーバーに送信するクッキー、コード、又はプログラム等(以下総称して「情報収集モジュール等」といいます。)を利用します。

当社が利用する情報収集モジュール等の詳細は、以下の通りです。

【情報収集モジュール等の名称】

TETORI

【送信される情報の内容】

https://adm.tetori.link/manual/view/realtime_user

【情報送信先となる者の名称】

グルービーモバイル株式会社

【当社の情報の利用目的】

サイト分析

【送信先での情報の利用目的】

https://www.groovy-m.com/privacy

…閉じる