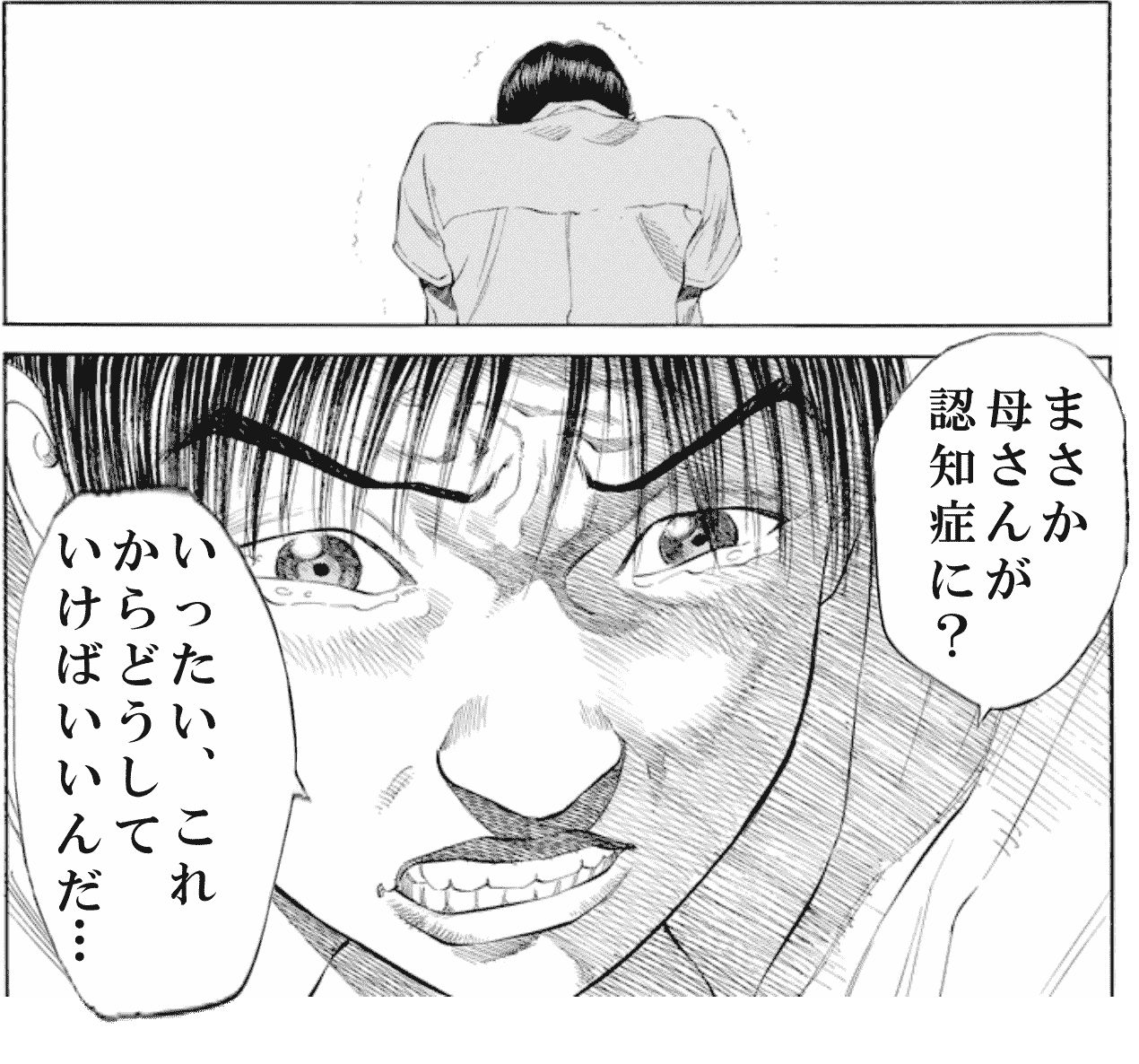

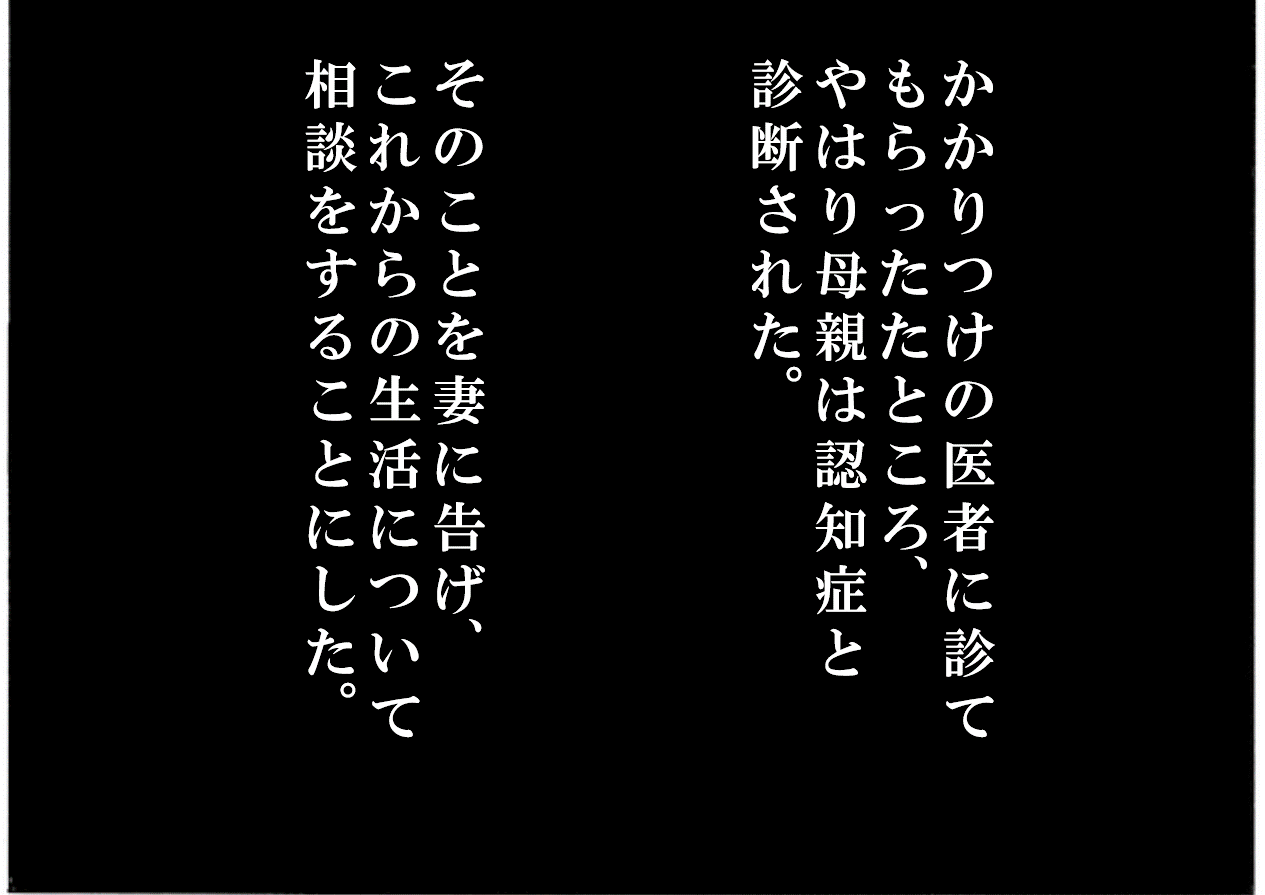

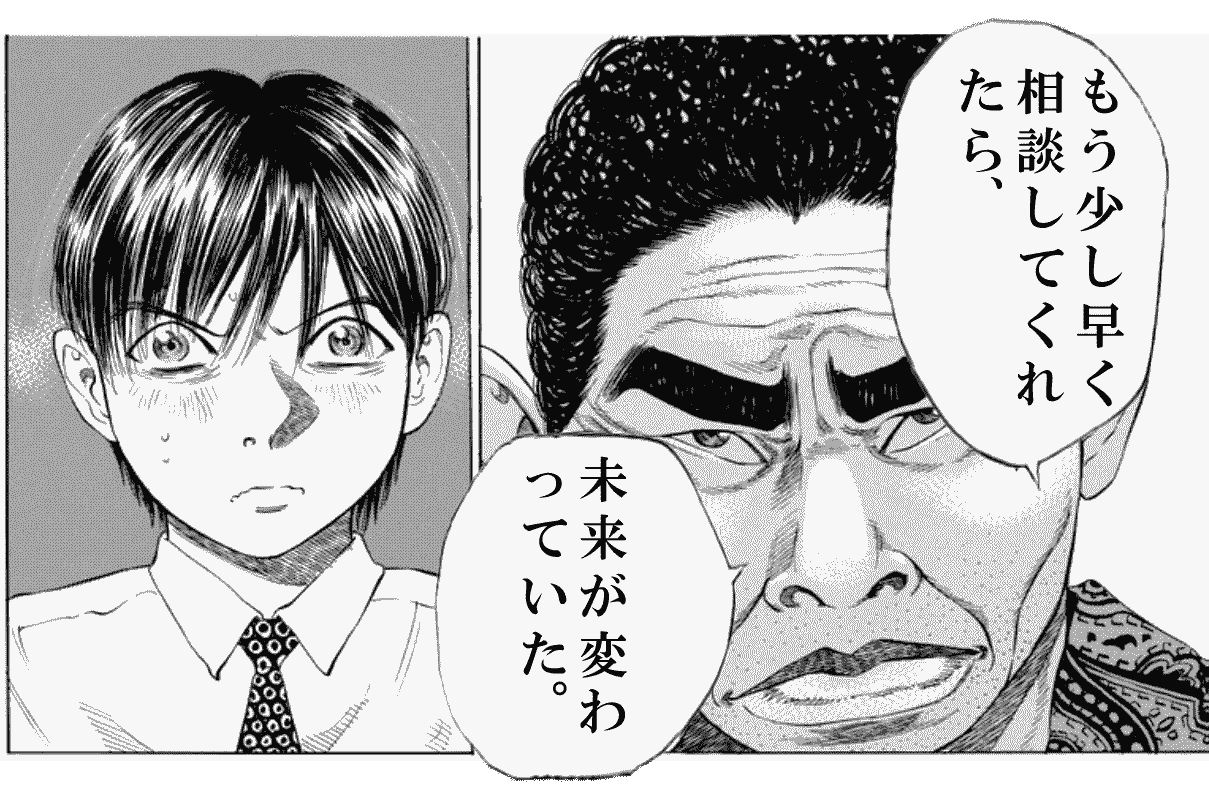

「認知症」という言葉を聞いて、「介護」をイメージする方は多いと思います。介護離職や老々介護等、2025年には5人1人の高齢者が認知症になるといわれている中で、介護について多くが語られます。

ただ、認知症になった際に一番最初にぶつかるのが「財産管理」の問題です。

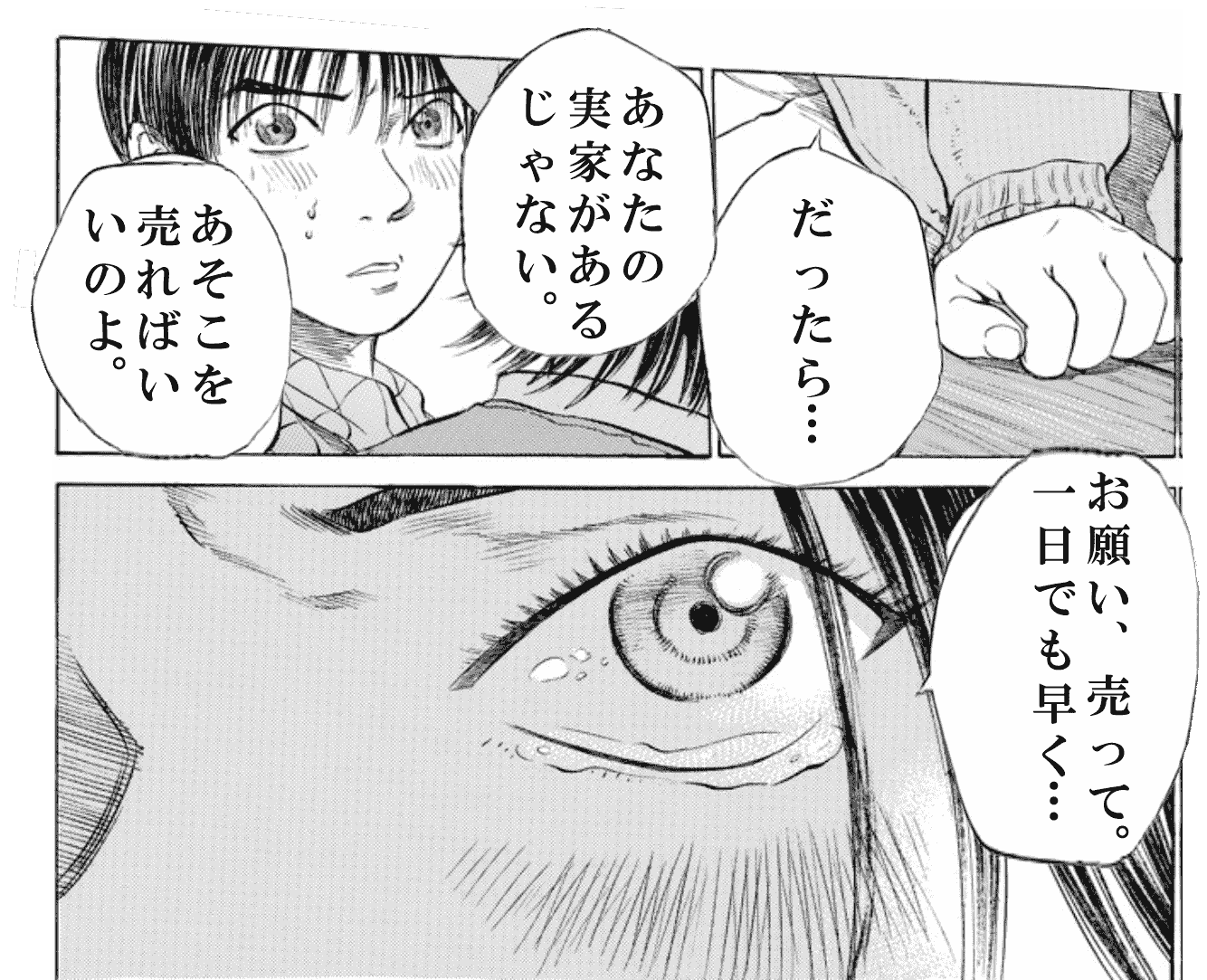

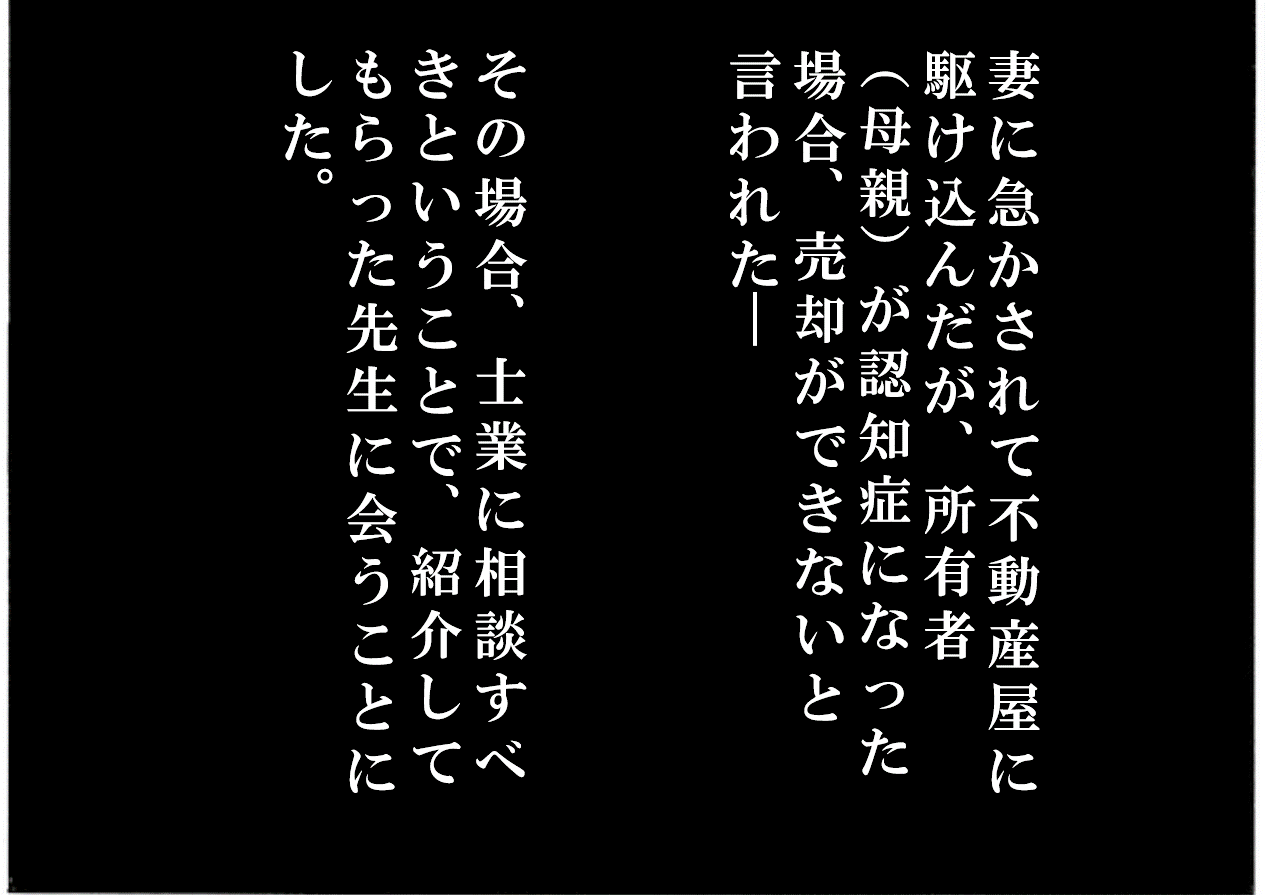

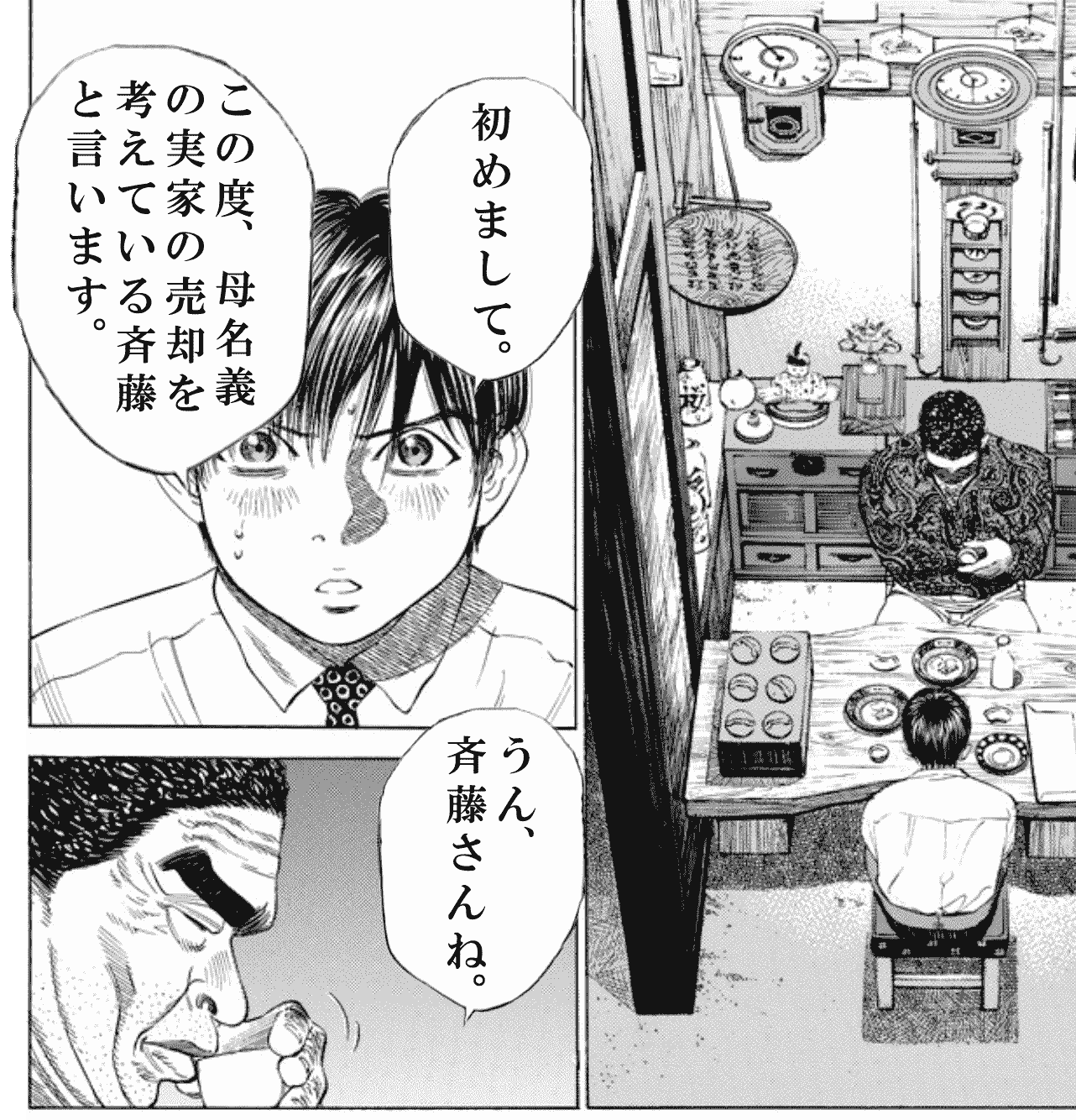

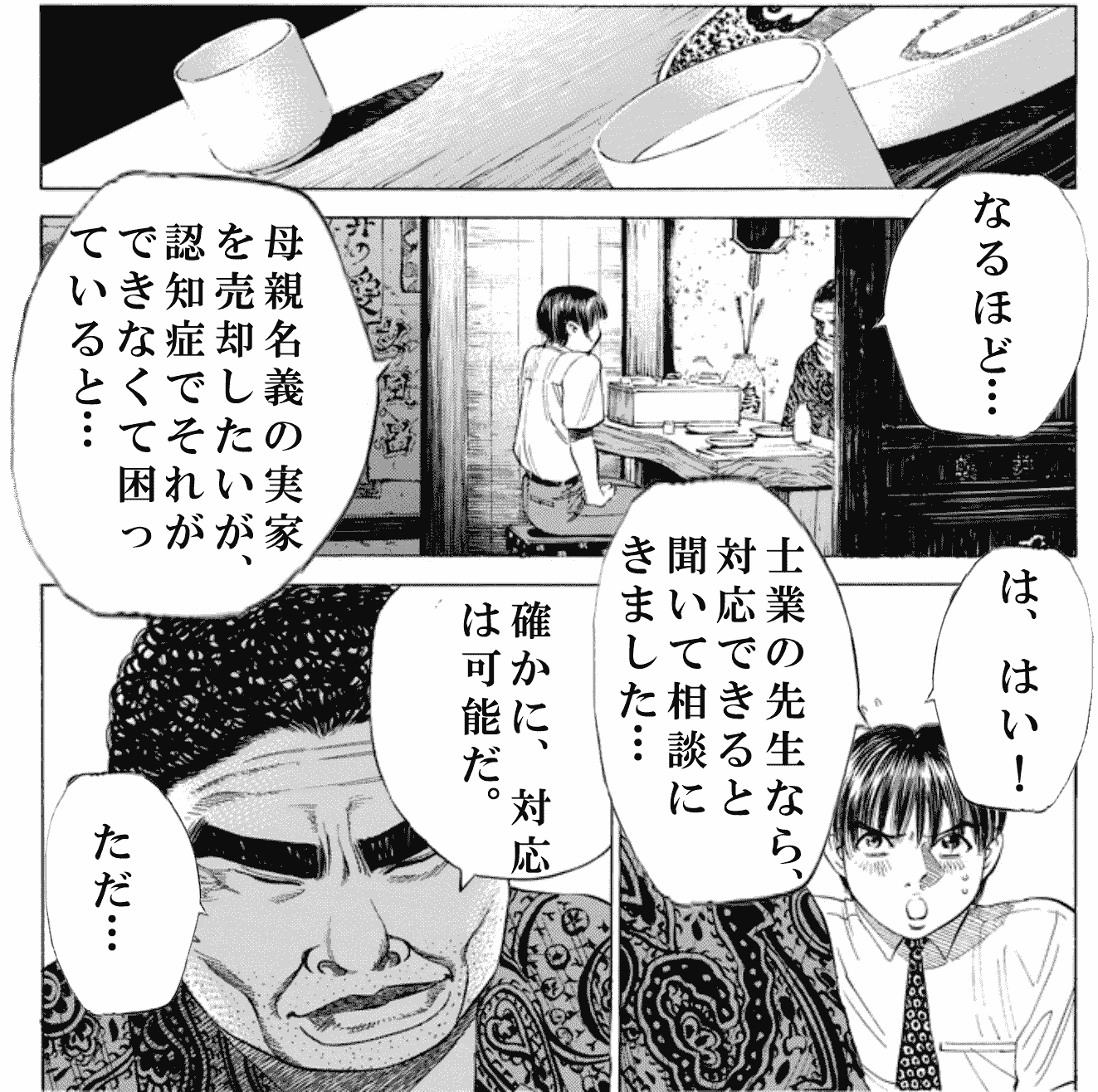

この記事では認知症発症後の財産管理に潜む落とし穴について、分かりやすくマンガで紹介し、その対処法を解説します。

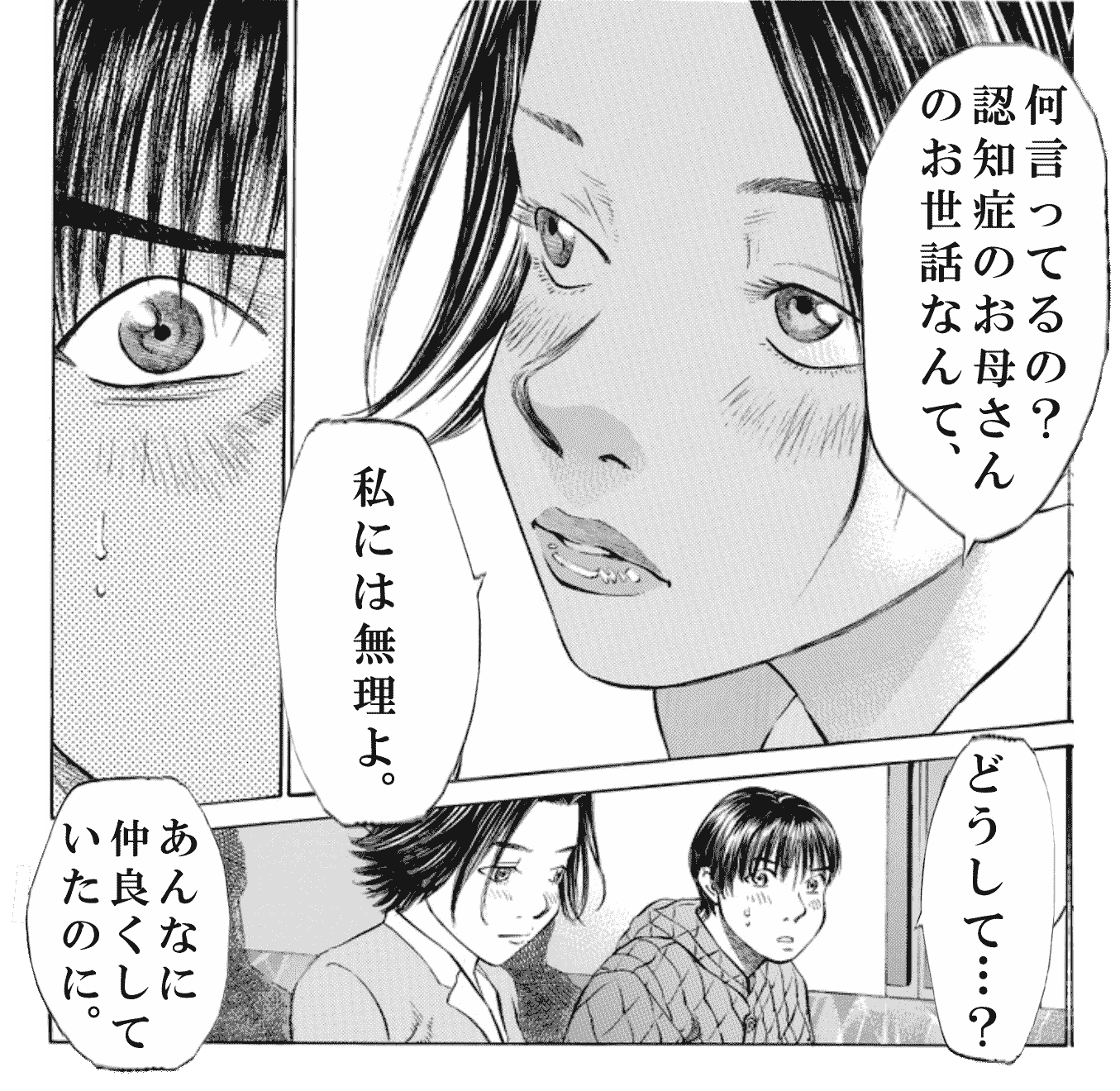

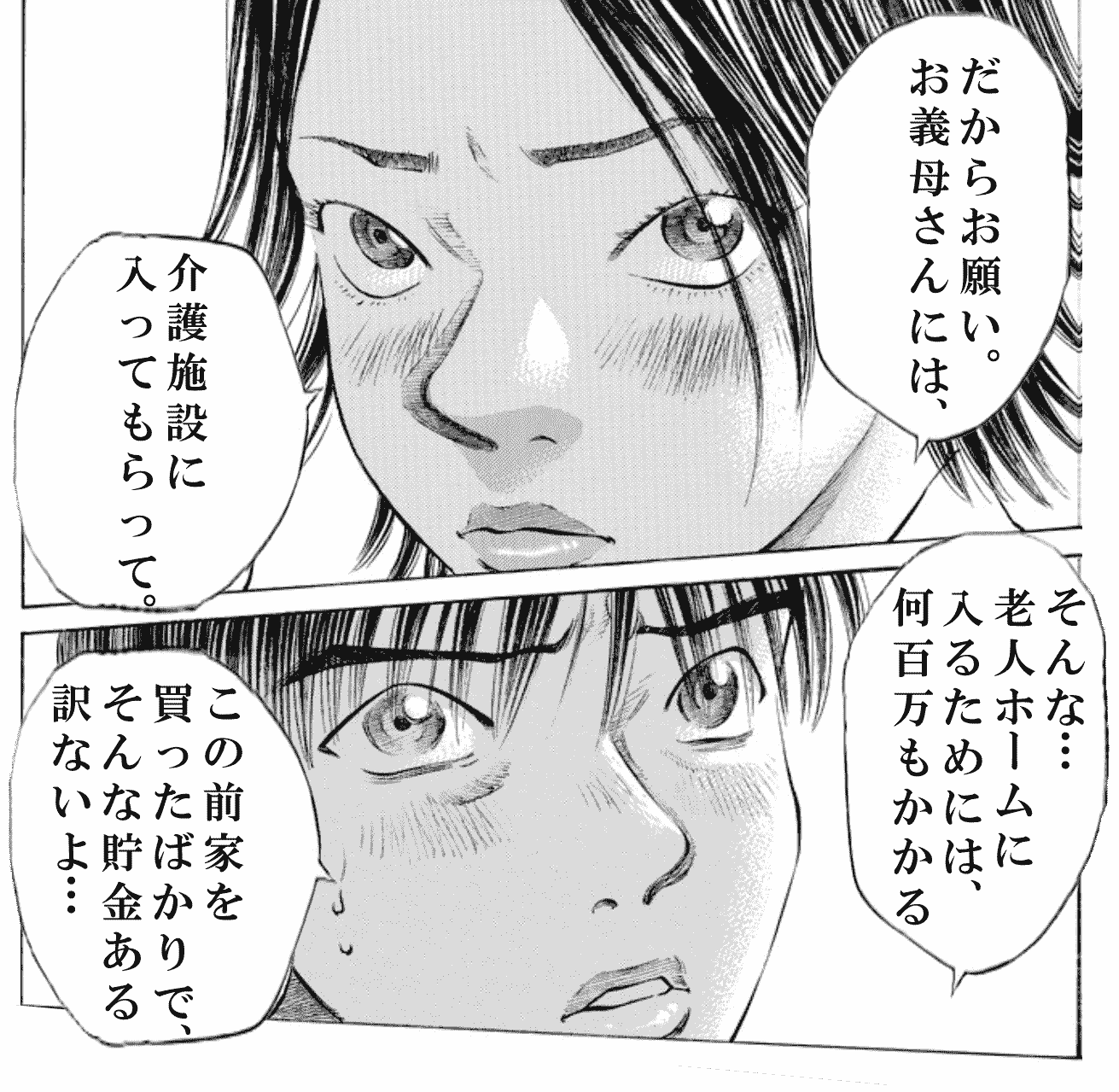

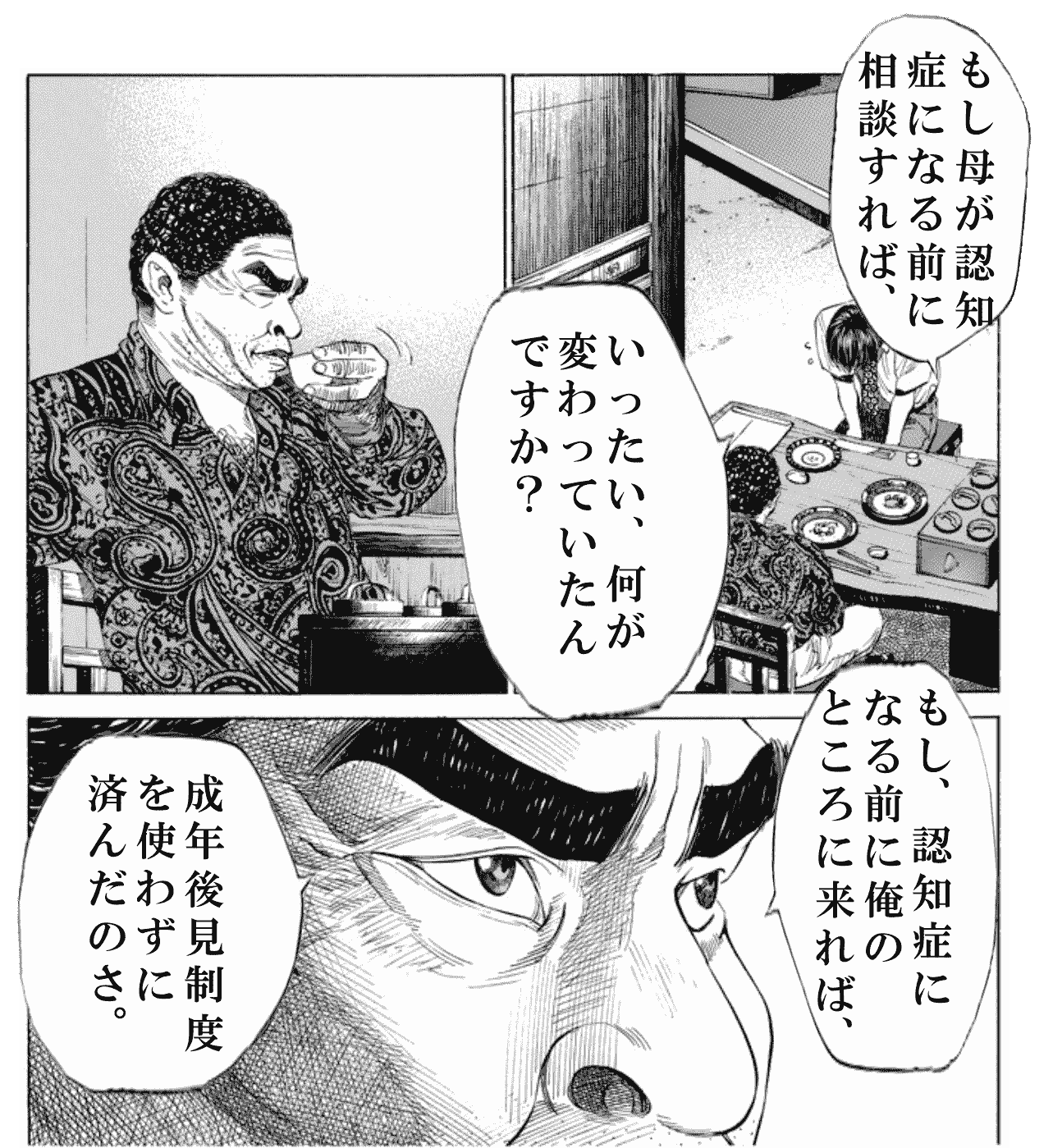

いかがでしたでしょうか。この話は認知症発症後に最も問題となりやすい実家の処分(売却)について取り上げました。

これ以外にも認知症になることで、

「実家の建て替えや修繕ができないので、ただの空き家になってしまう…」

「親が持っているアパートの修理・修繕ができなくなる…」

といった数々の財産管理の問題が出てきます。

「相続のための生前対策」と聞くとまだ早いと感じる方は多いと思いますが、「認知症になる前の財産管理対策」と置き換えれば、案外間近に迫ったものだと感じられると思います。

相続の専門家に相談することで、認知症になる前の財産管理対策を取ることも、認知症になった後の財産管理を円滑に行うこともできます。

本サイト「つぐなび」では各地で厳選した相続に強い専門家をご紹介しています。

初回の相談料はどの掲載事務所も無料ですので、一度悩みを相談してみてはいかがでしょうか。

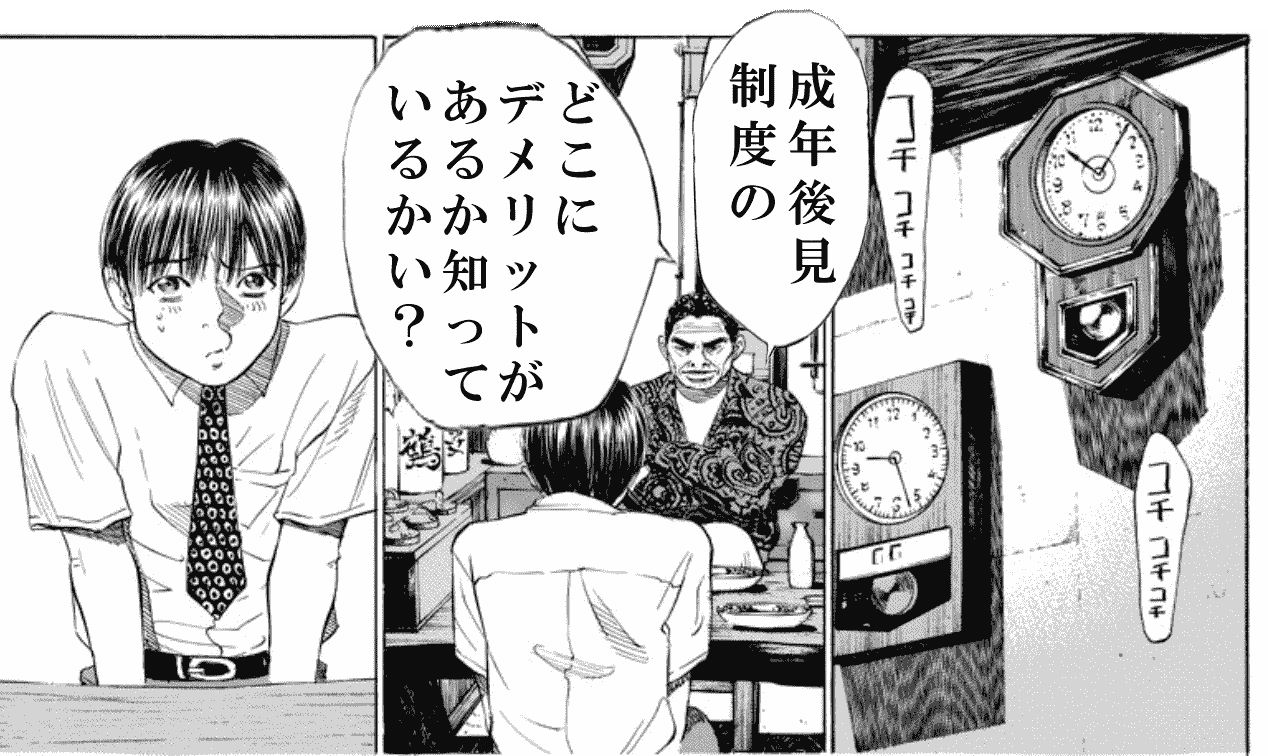

❚ 成年後見のデメリット~長い目で見ると数百万円もかかる?~

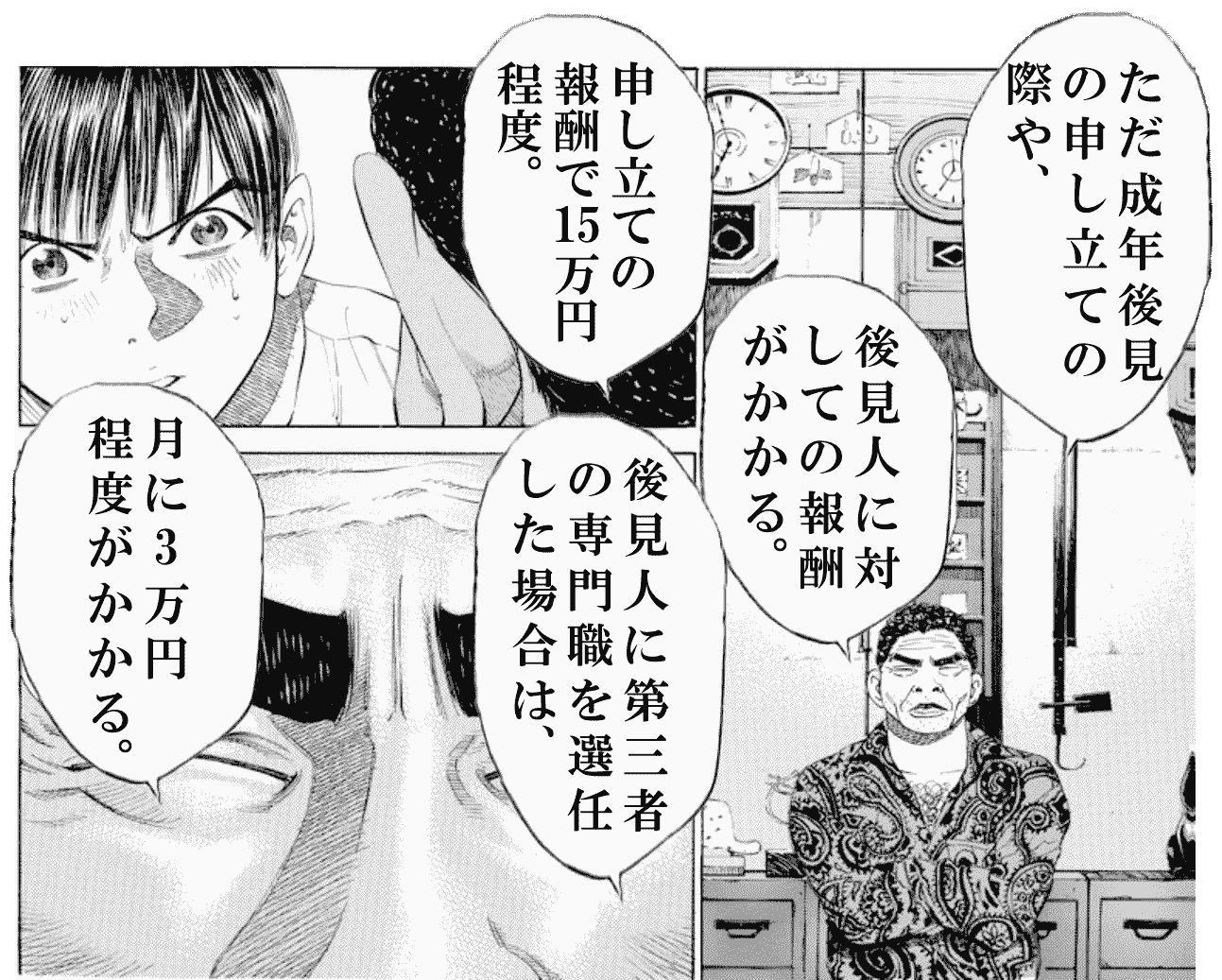

冒頭で紹介した事例のように、認知症発症後には成年後見制度を活用するということをご存じの方は多いですが、そのデメリットまで熟知している方は多くありません。

【成年後見制度のデメリット】

- 財産処分の自由度が減る

- 家庭裁判所が関与する

- 後見人が専門家になると費用が発生する

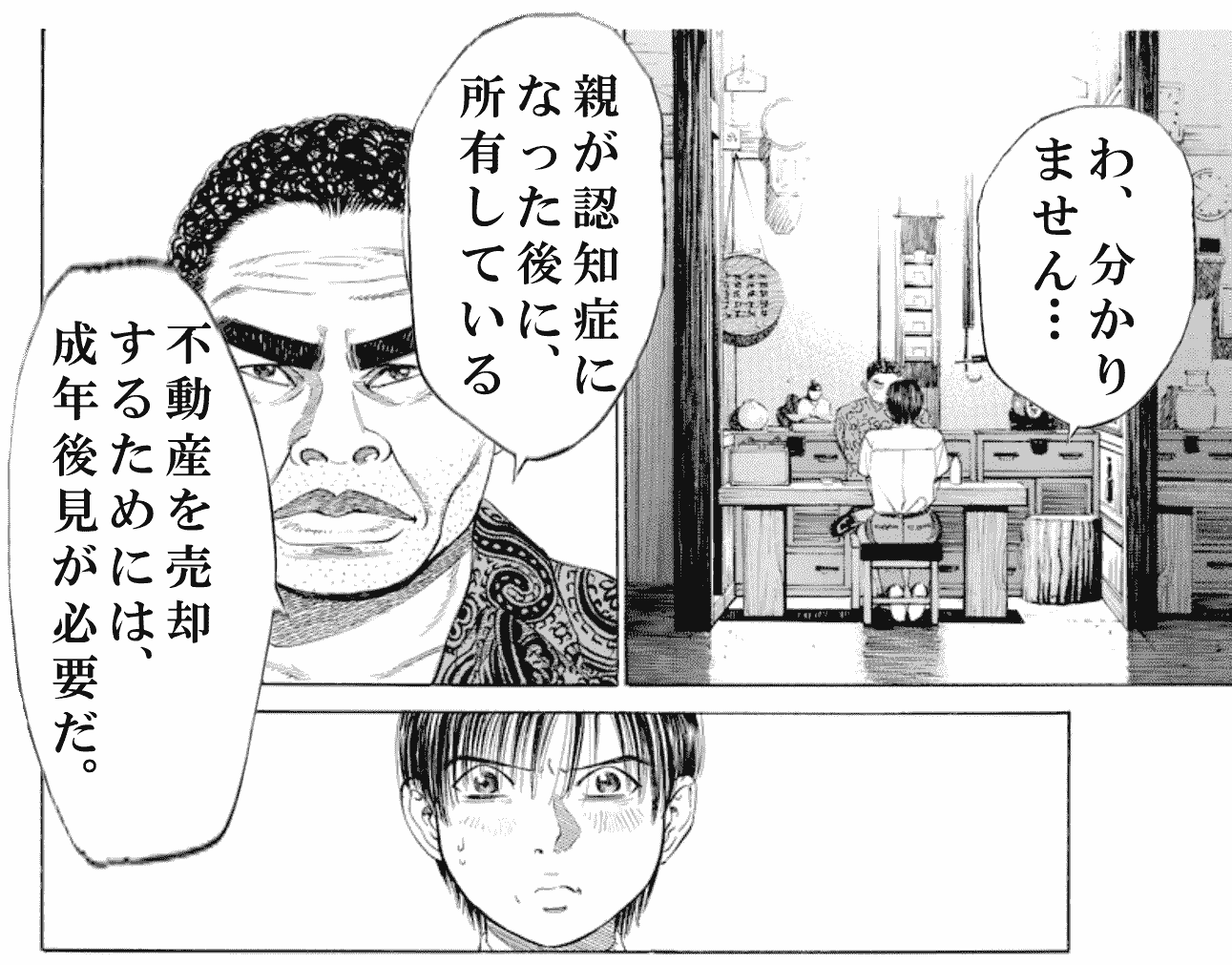

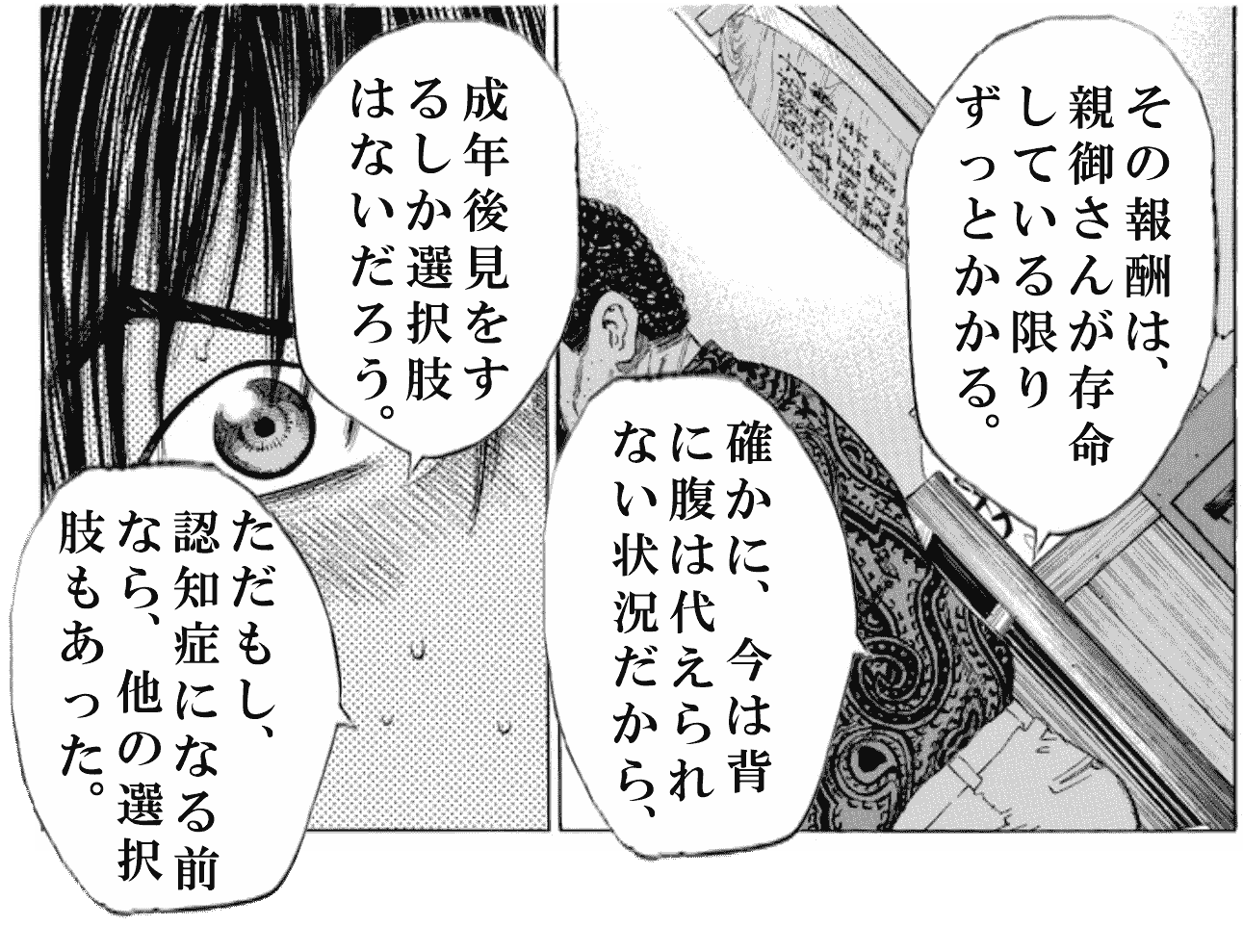

成年後見制度は本人の財産を“守る”ために存在する制度ですので、不動産の処分も認められないケースもありますし、預金を引き下ろす際にも裁判所の許可が必要になります。

また多くの場合、後見人には司法書士や弁護士といった専門職が選任されますので、報酬が必要になります。この報酬はお亡くなりになるまで継続的に必要になる費用です。

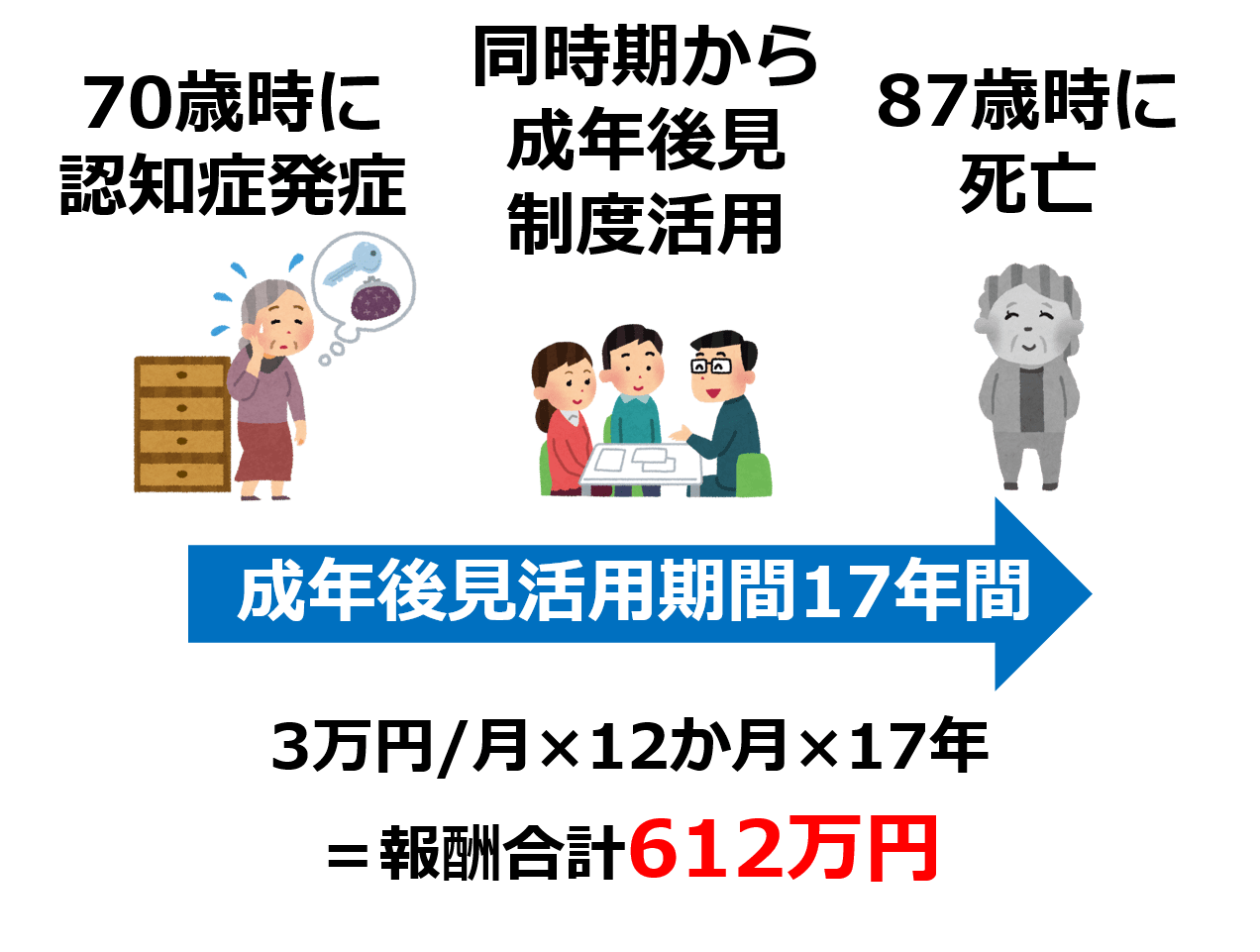

例えば70歳の母親が認知症になった場合、その後の平均余命87歳で計算すると、月額3万円(平均的な基本報酬)×12か月×17年=612万円も必要になります。

このように自由度の面でも、費用面でも成年後見制度を活用するのは冒頭の事例のような「背に腹は代えられない」場合であり、まだ認知症になっていないのであれば、きちんと対策を講じることをおすすめします。

このように自由度の面でも、費用面でも成年後見制度を活用するのは冒頭の事例のような「背に腹は代えられない」場合であり、まだ認知症になっていないのであれば、きちんと対策を講じることをおすすめします。

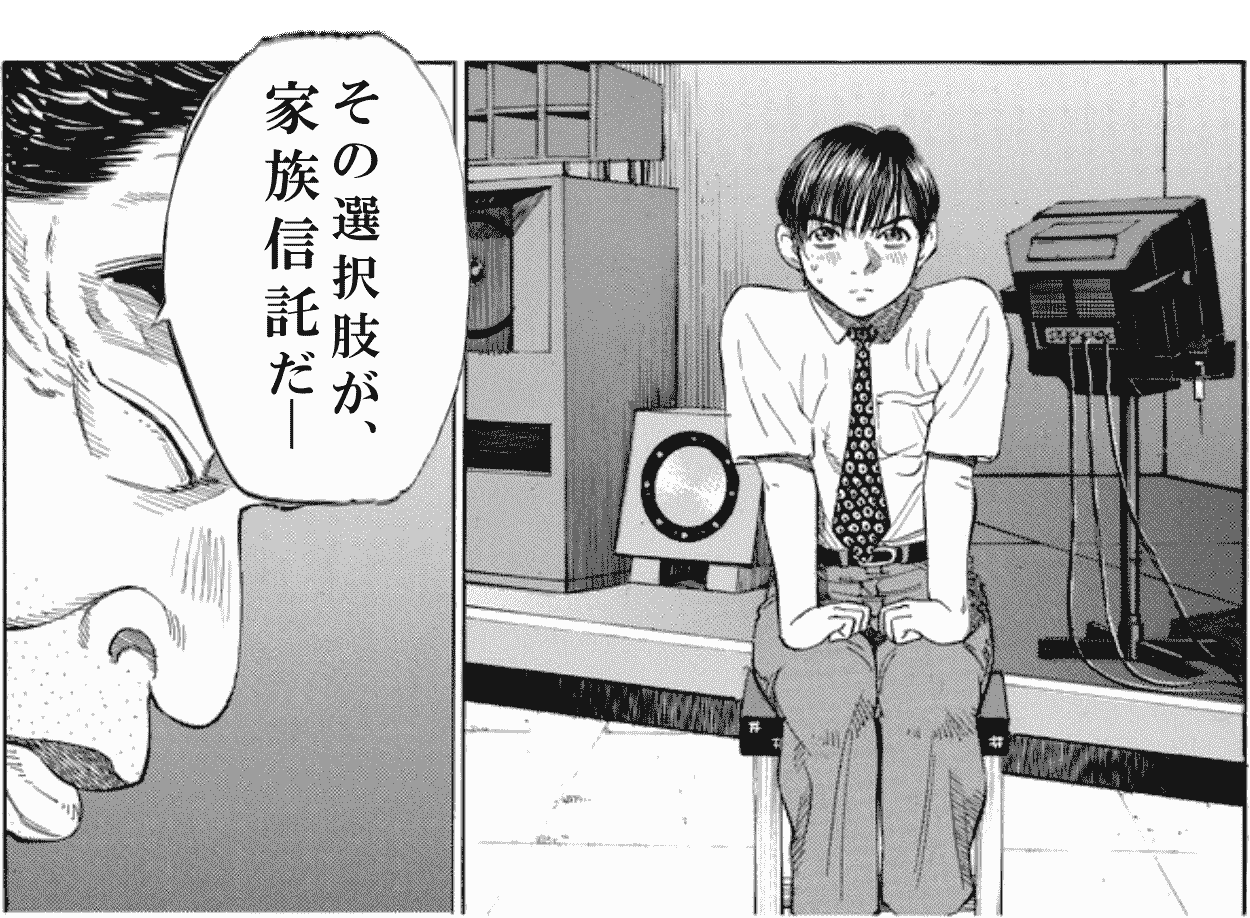

❚ 話題の財産管理手法『家族信託』とは

「家族信託」とは、新たな『財産管理の手法』です。2025年には高齢者の5人に1人は認知症になると言われる中、注目を浴びている手法で、フジテレビ「とくダネ」、NHK「あさイチ」を始めとする数多くのメディアに取り上げられています。

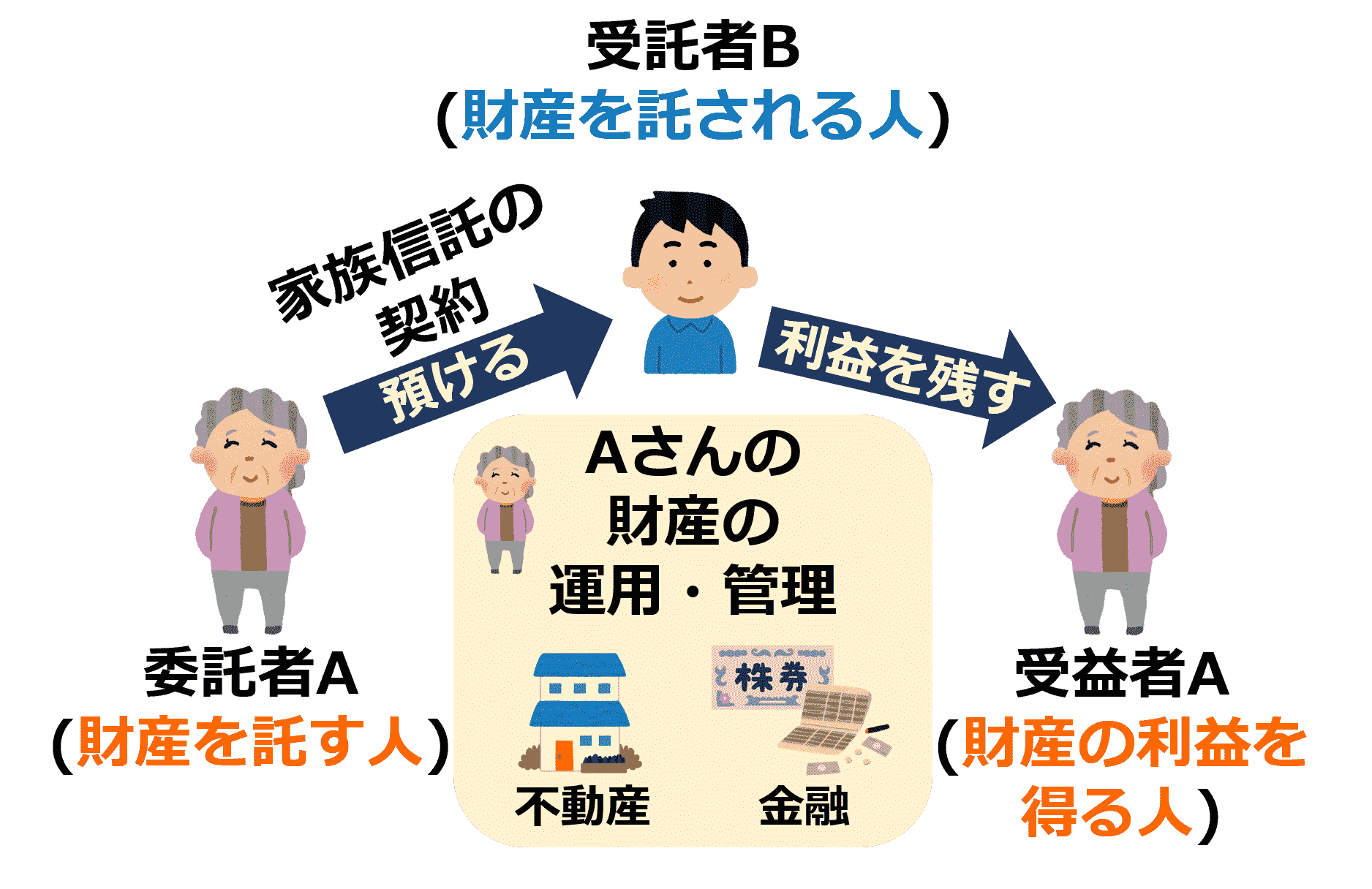

不動産や預貯金等の財産を持つ方が、例えば自分の老後の生活や介護に必要な資金の管理といった「特定の目的」に沿って、保有する財産を信頼する家族に託し、その管理・処分を任せる仕組みです。(家族を信頼して託す=家族信託)

冒頭の事例のように、母が息子に対して財産を託す場合、分かりやすく図示すると下記のようになります。

母親が息子に対して、不動産や金融(預貯金等)の運用を託し、息子がその責務を全うすることで得た利益は、再度母親に還元されるという図になります。

❚ 家族信託のメリットは?

自由度が高い財産管理手法ですので、数多くのメリットがありますが、厳選すると下記のようになります。

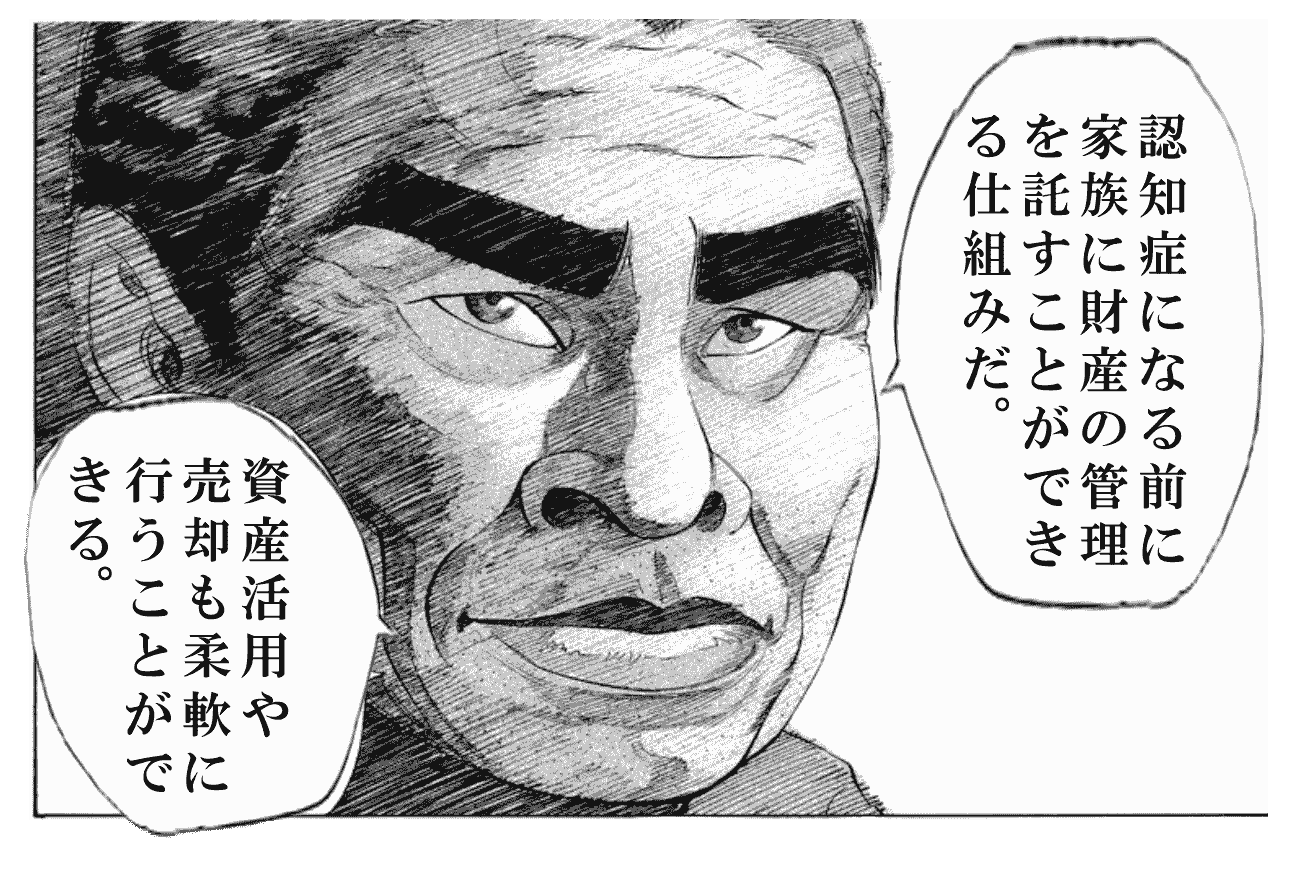

①後見制度に比べて柔軟な財産管理が可能になる

成年後見制度の場合、毎年家庭裁判所に報告義務があり制約が多いです。家族信託の場合、親の持つアパートを改修して入居者を集めるといった資産活用や、実家を売却する資産処分などが可能になります。

②遺言の機能も兼ねるので、理想の財産継承が実現できる

遺言の機能として、本人が亡くなった後の財産の承継も家族信託契約の中で定めることができます。例えば資産の継承者となる配偶者が高齢だった場合、その配偶者が認知症になったとしても、その配偶者に代わって次の資産の継承者を指定できます。

③受託者への報酬が不要になる

信託銀行に受託者になってもらった場合(商事信託)は、報酬が必要になりますが、家族に受益者になってもらう場合にはその必要がありません。

④専門家に依頼する場合の報酬が一度きりで良い

成年後見制度を利用して、後見人に士業の先生がつく場合、月におよそ3万円程度といった費用が継続的にかかりますが、家族信託の場合およそ最低報酬60万円程度で支払いは一度きり、長い目で見ると安価になります。

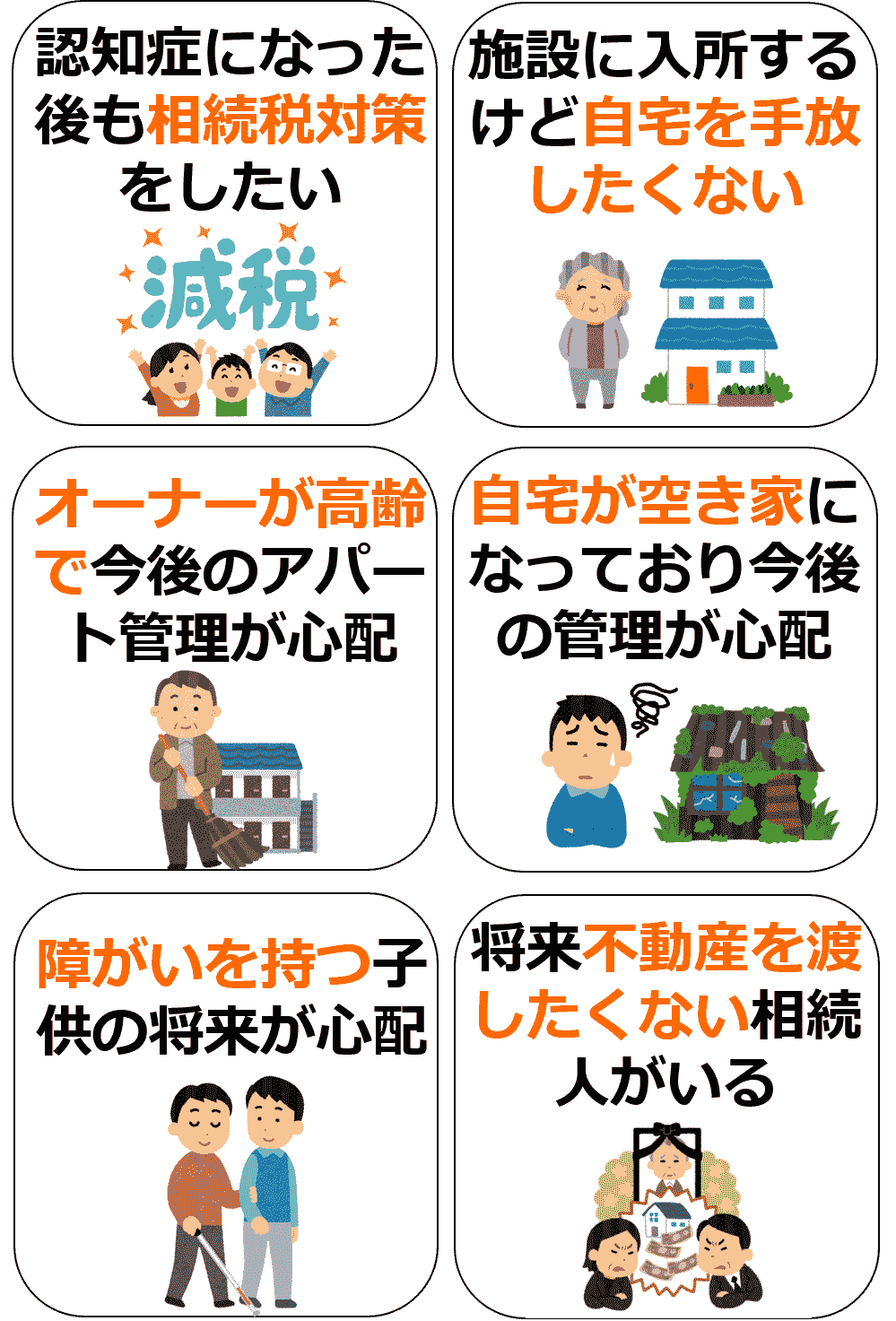

❚ どんな家族が活用すべきか?またそのタイミングとは?

上記メリットであげたように「柔軟な財産管理」「理想的な財産継承」を叶える仕組みですので、様々なケースで活用されます。ほんの一例となりますが、下記のようなことをお考えの家族は、家族信託を検討すると良いでしょう。

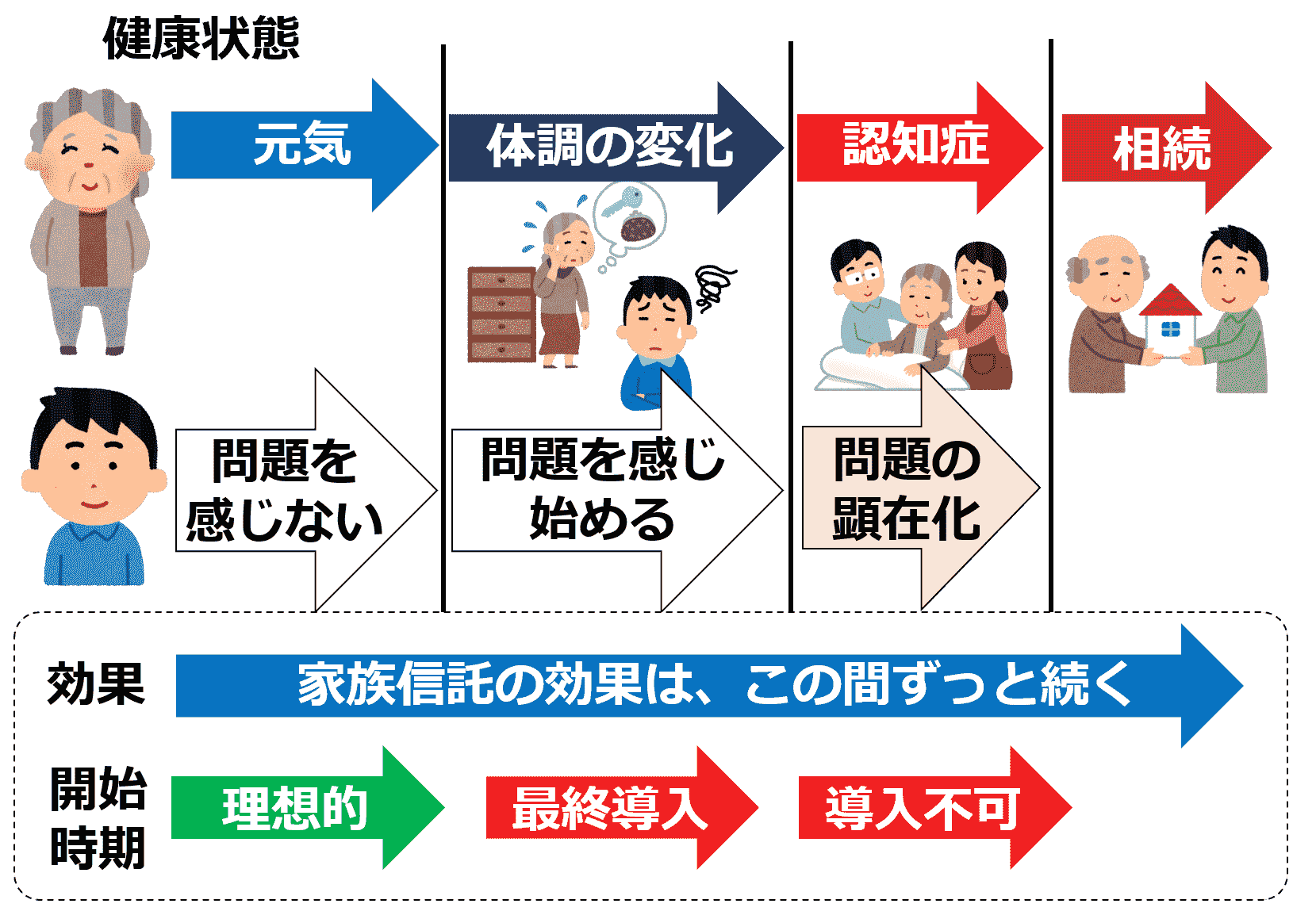

また、どのタイミングで家族信託を検討したほうが良いかを図示したものが下記になります。

理想的なのは、親が元気な時に検討することですが、なかなか親が元気な状態だと、問題を感じづらいため、実際のところ体調の変化を感じた際(病気を患った、入院した、物忘れが心配になってきた)に検討する家族が多いです。

ただ認知症は思ったより進行が早く、体調の変化を感じてから家族信託を検討し始めると、時すでに遅し―となってしまうこともあります。もし、体調や変化を感じたら早急に家族信託を検討されることをおすすめします。

最後に―

ここまでお読みいただいて、認知症による財産管理問題について、その重要性と成年後見制度と家族信託の違いをご理解していただけたかと思います。

認知症になってしまうと、家族信託は使えません。家族信託を検討するのに“早すぎる”ということはないのです。

ぜひ一度、専門家に相談してみて、悩みや疑問を打ち明けてみてはいかがでしょうか。

本サイト「つぐなび」では各地で厳選した相続に強い専門家をご紹介しています。

初回の相談料はどの掲載事務所も無料ですので、一度悩みを相談してみてはいかがでしょうか。

士業の先生への相談というとすごくハードルが高く感じるかもしれませんが、士業の方々は「困っている人を助けたい」という強い想いを持つ、気さくで温かい方が多いです。

「相談しなくて後悔することはあるけど、相談して後悔することはない」これは実際に相談した方から聴いた言葉ですが、まさにその通りだと思います。

相続の専門家に相談し、正確かつ迅速に手続きを完了させ、一日でも早く安心できる日々を取り戻しましょう。