2025年に、65歳以上の高齢者の1/5が認知症となると厚生労働省が発表しました。

2025年には2012年の約1.5倍の700万人が認知症になると記載されております。認知症になった場合の対策として、『家族信託』という考え方が重要になってきますので、絶対に覚えておきましょう。

今回の記事では、家族信託について、詳しく記載していきます。

目次

1、認知症になってしまうと身動きが取れない?

高齢者の20%が認知症になってしまう時代があと5年後にやってきます。

認知症になってしまった場合には、その方が保有するすべての財産が凍結されてしまい、何も対策がとれなくなってしまいます。その例を2つご紹介致します。

(1)認知症になったら家が売れない?

認知症になると意思能力がないと判断されてしまいます。そのため、今後老人ホームにずっといるのだから自宅は売却してしまおうと家族が考えたとしても売却ができなくなってしまうのです。

つまり、老人ホームに入るにはお金がかかるから、自宅を売却して、そのお金で老人ホームに入ろうと考えたとしても、自宅が売却できないのです。

(2)認知症になったら相続対策もできない?

上記1の繰り返しになりますが、認知症の方は、意思能力がないと判断されてしまうため、相続対策の一つである節税対策のために誰かに生前贈与をしようとしても、できなくなります。

2、身動きが取れなくならないためにも家族信託を利用すべき!

身動きが取れなくならないために、『家族信託』が注目を集めております。

(1)相続対策をする上で覚えておくべき家族信託とは?

『家族信託』とは、認知症になってしまった方の財産を管理するための一つの手段となります。

資産を保有している方が、その保有する不動産や貯金などの資産を信頼できる家族に託し、その管理や処分を任せる仕組みとなっております。

【信託できる財産】

- お金

- 有価証券

- 金銭債権

- 不動産など

基本的に、家族や親族に任せるため高額な費用はかかりません。信託と聞くと、お金持ちの方の制度ではないか!と思われるかもしれませんが、家族信託は、誰にでも気軽に利用できる仕組みとなっております。

この家族信託を使うことで、認知症になってしまったとしても対策を行うことができます。

家族信託では、

自分の財産を預ける委託者

財産を預かり管理や処分を行う受託者

財産から生まれる利益を受け取る受益者

の3者を決定します。

例えば、不動産を保有している父が、認知症になる前に、財産を息子に預ける信託契約をしていました。つまり、委託しているのは父です。

父に財産の管理を任されているため、息子が受託者となります。

息子が管理して、そこから生じる利益を得るのは父なので、受益者は、父となります。

|

【補足】 家族信託を利用せずに、認知症になり意思能力がなくなったとしても、『成年後見制度』を利用することで、制度上は、資産の管理や処分を行うことが可能です。しかし、この成年後見制度を利用するための手続きは非常に難しく、かつ、時間もかかることから非常に使い勝手が悪い制度となっておりました。この問題点を解消したのが『家族信託』です。 以下 「3.家族信託と成年後見制度は何が違うのか」にざっくりと『成年後見制度』についてと家族信託との違いを説明していますので、参考までにご確認ください。 |

(2)家族信託の利用例

①家族信託利用前

父は、2010年から認知症になり、2012年から老人ホームで暮らしておりました。

2015年6月、父が他界しました。父は東京都にマンションを保有しておりました。

認知症で、家族信託も利用していなかったため、売却できませんでした。もちろんリフォームもできませんでした。

この状況でもし『家族信託』を利用していたらどうなっていたでしょうか?

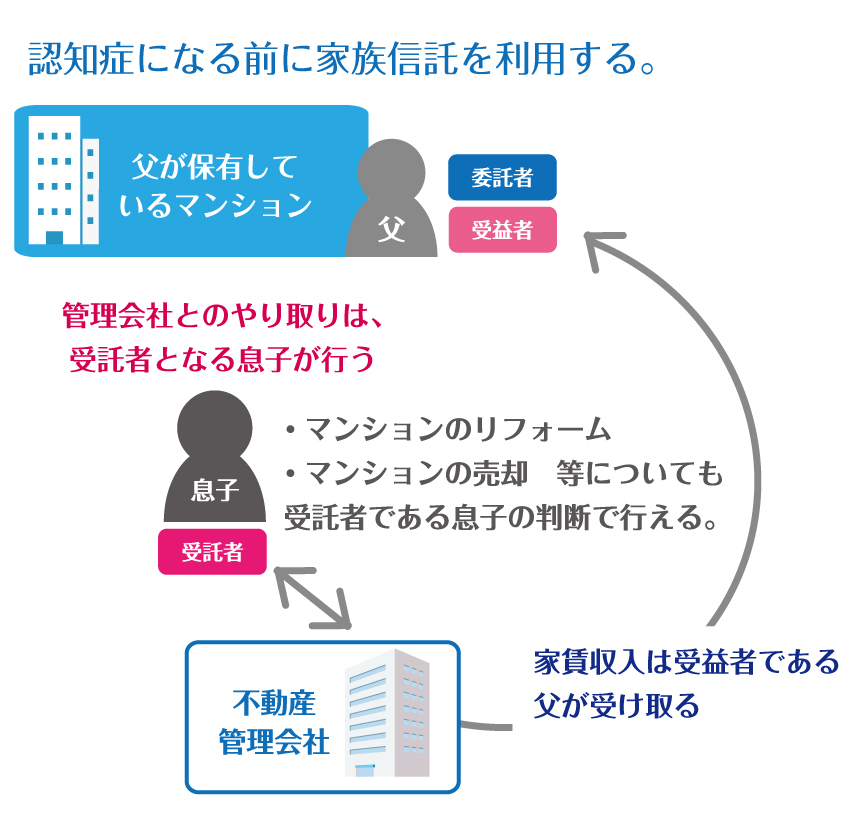

②家族信託利用後

認知症になる前に家族信託を利用していれば、資産の管理や処分を行うことができます。

父が『委託者』と『受益者』息子が『受託者』

とします。

不動産の管理会社との連絡は息子が父に代わって行うことができます。家賃収入は受益者である父が受け取ることとなります。

他にも受託者は、不動産が古くリフォームしようと考えた場合には、息子の判断でリフォームできます。

不動産を売却しようと考えた場合には、息子の判断で売却できます。

家族信託した財産の所有権は、もともとの所有者から受託者に変更されます。

所有権は移っても、受益権(利益を受ける権利)は自分に設定することができますので、不動産を運営する際に出てくる利益は、受益者のものとなります。

つまり、所有権は移ってしまいますが、受益権は移さないことが可能です。

(補足)委託者が契約を解除できるように最初に設定することで、信託契約自体を解除することも可能です。よって、所有権を取り戻すこともできるのです。

|

【ポイント】 家族信託を認知症になる前に契約しておくことで、もし、認知症になってしまったとしても、受託者が処分や売却などを行うことが可能となります。 信託契約において、受託者の行うことができる行為を制限することも可能です。委託者が売却だけはさせたくないとお考えであれば、売却させない契約をすることも可能です。 認知症になってしまった場合にも、受益者は、不動産などから利益を受けることが可能です。 |

3.家族信託と成年後見制度は何が違うのか

さて、ここまで「家族信託」についてまとめてきましたが、「認知症の家族」で検索すると「成年後見人」や「後見人」「任意後見人」という言葉が出てきます。

これらはすべて「成年後見制度」の「後見人」を指しています。ざっくりとですが、「成年後見制度」についてもご説明します。

(1)成年後見制度とは

認知症や知的障害、精神障害などの理由で判断能力が不十分な方の、財産(不動産や預貯金など)を管理したり、介護サービス等の契約を結ぶなど、判断能力が不十分な方を保護・支援する制度です。

成年後見制度には意思能力が不十分になった段階で、家庭裁判所が選任した人を後見人とする法定後見人制度、判断能力があるうちに本人があらかじめ後見人を選んでおく任意後見制度があります。

この制度は本人の財産を守るための制度となるため、法定後見人も任意後見人も本人のため以外には財産を使用することはできません。

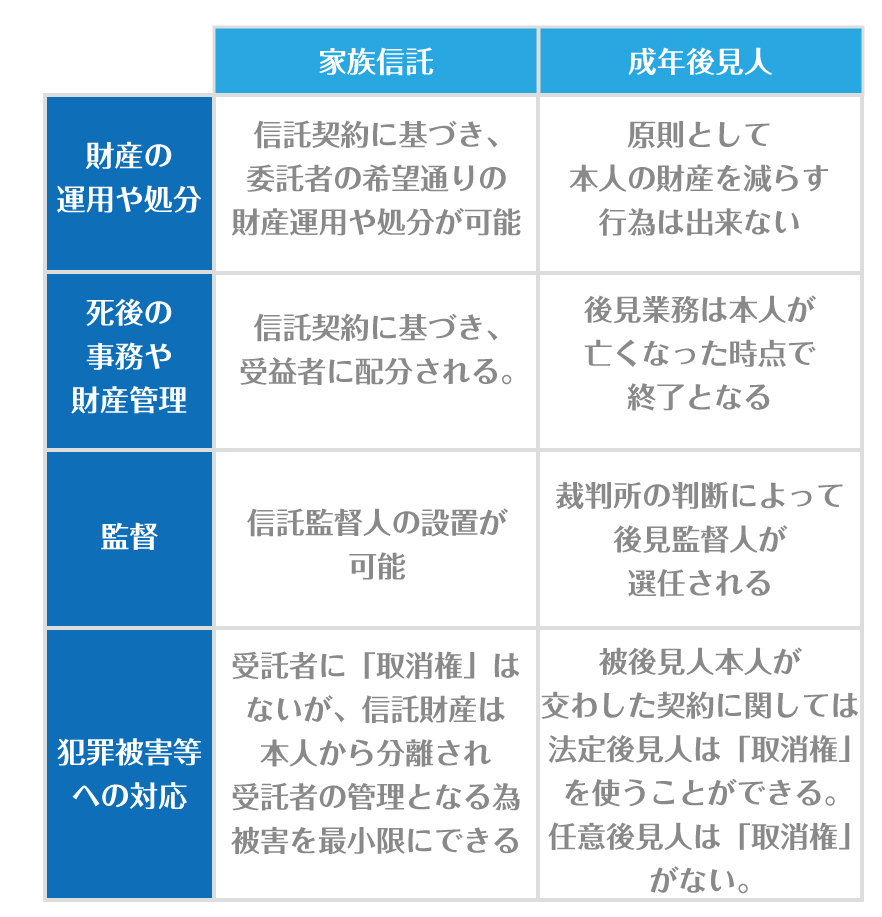

(2)家族信託と後見人の違い

上記のように、後見人も財産を守るという部分では家族信託と同様の意味があります。

しかし、細かい部分で比較すると、違いが多々あります。大きな違いは後見人では相続対策はできないという部分です。

後見人は本人のために財産を使うことが出来ますが、相続対策は本人ではなく、残された家族のために財産を使うことになるからです。

具体的にはどう違うのかをまとめておきます。

まとめ

家族信託を上手に利用することで、今まで解決することが難しかった問題を解消へと導くことができるでしょう。

高齢者の約20%が認知症になる時代が近々到来します。認知症になる前に、家族信託がオススメということを覚えておきましょう。

この記事の監修者

代表社員:坂田 圭右

所属事務所:司法書士法人オルト

保有資格:司法書士

平成10年に司法書士試験合格

大阪司法書士会員 第2509号

簡裁訴訟代理等関係業務認定会員 第312133号