静岡県浜松市で

相続に強い

専門家を探す

《無料で相談》

閉じる

![]()

なにを聞くべき?

どこを見たらいい?

相続が発生した際に、「誰に相続の悩みを相談しよう?」と相談先を探される方は多いでしょう。相続の主な相談先は、税理士、弁護士、司法書士、行政書士などの専門家があげられます。

これらの専門家には各々の得意とする分野がありますので、あなたの相続の悩みをスッキリ解消するためには、

「自分が相続業務の中でなにを相談したいか」をはっきりさせておく必要があります。

大きく分けると、①相続税が発生する場合、②遺産の分け方でもめている場合、③それ以外の手続きのサポートが必要な場合、で分けられます。

より具体的に税理士、弁護士、司法書士、行政書士が相談について対応できる業務内容についてまとめましたので、参考にしてみてください。

○は主に対応できる業務、△は対応できるが条件があったり、提携先に委託することが多い業務、×は対応できない業務になります。

![]()

次に気になることとして、「実際にその業務を専門家に依頼したらいくらかかるのか?」ではないでしょうか。

下記に相続業務の報酬相場についてまとめました。相続は各家庭によって状況も変わりますので、下記の相場がそのまま当てはまらない場合もあります。

ただ、これから相談先を探す上で、ある程度の相場感を把握しておくことは大事なので、参考にしてみてください。

最後の項目にある相続人同士の紛争解決を弁護士に依頼した場合には、業務開始時に必要になる着手金と、解決時に得られた金額(これを経済的利益と言います)を加えたものが総報酬となります。

報酬金の相場を以下にまとめました。

以下、「”相談する前に知っておきたい”相続に強い専門家探しのポイント」をお伝えしました。

専門家探しにお役立ていただけますと幸いです。

あなたの希望にあった専門家に出会えることを願っています。

全106件中

1〜10件目を表示

並び順

ランキング:解決事例の登録件数が多い士業順に表示しています。

業務内容

税理士

税理士 弁護士

弁護士 司法書士

司法書士 行政書士

行政書士

-

つぐなび

おすすめ順 - 事例掲載数

ランキング

-

1位

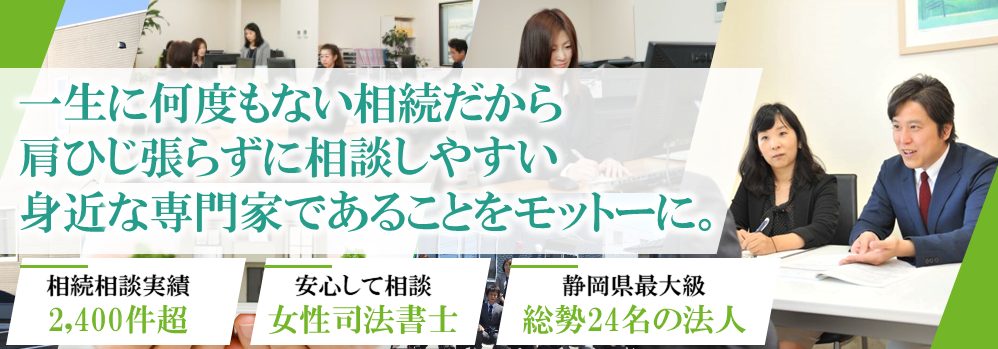

司法書士法人ふたば

対応エリア:静岡県浜松市-

静岡県浜松市中央区南浅田二丁目2番11号

静岡県浜松市中央区南浅田二丁目2番11号 -

浜松駅から車で9分

浜松駅から車で9分 -

9:00~21:00(平日)※土日祝日対応可(要相談)

9:00~21:00(平日)※土日祝日対応可(要相談)

- 相談実績2,400件

- 女性司法書士在籍

- 在籍人数24名

司法書士4名をはじめ総勢24名という充実の体制でスピーディに対応。相続の相談実績は2,400件以上と経験豊富です。多彩な料金プランも魅力。

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1860-1572

-

事務所につながります

まずは無料でご相談を!

-

-

2位

ミカタ税理士法人 浜松支店

対応エリア:静岡県浜松市-

静岡県浜松市中央区天龍川町100

-

JR天竜川駅より徒歩5分

-

9:00~18:00

- 全国16拠点/Web相談は全国対応

- 国税OB在籍/徹底した税務調査対策

- 相続手続き~相続税申告までワンストップ

ミカタ税理士法人は全国に16拠点を構える大型の税理士法人です。『相続専門税理士』『国税OB』による専門チームを構築し、高品質かつリーズナブルな相続税申告を提供。次世代に資産を繋いでいくためにいかに有効な生前対策が取れるかといった、「人生をトータルサポートする」といった観点を持って

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 0120-118-606

- Webで相談予約をする

-

-

3位

くわはら司法書士事務所

対応エリア:静岡県浜松市-

静岡県浜松市中央区新津町245番地の1

-

遠州鉄道助信駅より徒歩10分

-

平日9時〜17時 ※土日祝・時間外も対応可能です

- 駅から近い

静岡県浜松市にある相続に強い司法書士事務所。①司法書士本人が業務完了まで直接対応 ②迅速かつレスポンスのよい対応 ③専門性を活かした対応 ④依頼者の目線に沿った誠実な対応 の4つを依頼者との約束とし、高い専門性に基づいた良質な相続手続きサービスを提供しています。

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 053-460-8256

-

事務所につながります

まずは無料でご相談を!

-

-

4位

司法書士法人いなかつ事務所

対応エリア:静岡県浜松市-

静岡県浜松市中央区中央一丁目5番6号

-

浜松駅より徒歩約15分・裁判所、法務局より約徒歩5分

-

平日9:00〜18:00 土日祝休

- 女性を含む司法書士3名からなる相続専門のプロチーム

- 1,000件以上の相続案件受託実績で安心のサービスを提供

- 生前対策や財産管理、終活サポートプランも充実

静岡県浜松市を拠点に展開する、相続に特化した司法書士事務所。女性を含む司法書士3名からなる相続専門のプロフェッショナルチームを擁し、「無料相談から実務まで、わかりやすく丁寧に徹底サポート」をモットーに、きめこまやかで柔軟な相続サービスを提供しています。相続が発生した場合の戸籍取得

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1867-6661

- Webで相談予約をする

-

-

5位

税理士法人タクト

対応エリア:静岡県浜松市-

静岡県浜松市中央区有玉南町2372-1

-

浜松駅から車で15分

-

平日9:00~20:00

静岡県浜松市創業34年、相続に特化した税理士法人。相続税申告の最短納期は2週間となっており、圧倒的なスピードで最適な手続きを提案します。

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1860-3567

-

事務所につながります

まずは無料でご相談を!

-

-

6位

藤下豊会計事務所

対応エリア:静岡県浜松市-

静岡県浜松市中央区植松町1471-7

-

平日9:00〜17:00

- 合理的な相続財産評価で、節税につながる申告を実現

- 相続税対策や事業承継対策にも豊富な経験とノウハウ

- 各士業との緊密な連携で多様な問題を総合的にサポート

静岡県浜松市を拠点に展開する、相続に強い税理士事務所。相続税申告に精通した税理士及び職員が多数在籍。豊富な経験とノウハウで、依頼者のメリットにつながる申告を実現しています。また、一般的な相続税申告のほか不動産にも強みがあり、相続における預貯金・不動産・有価証券に関することをすべて

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1868-1623

- Webで相談予約をする

-

-

6位

弁護士法人三井法律会計事務所

対応エリア:静岡県浜松市-

静岡県静岡県浜松市中央区八幡町90-2

-

遠州鉄道 八幡駅より徒歩5分

-

平日9:00〜17:00

- 法律・税務のワンストップ対応

- 型にはまらない柔軟なサービスを提供

- 4人の弁護士のタッグで幅広い案件に対応

浜松市に根ざして、40年以上の歴史を持つ法律会計事務所です。若手弁護士も多く、長年のノウハウはそのままに従来のやり方に捉われない柔軟な対応をしています。専門性の異なる4名の弁護士が在籍しており、弁護士業務以外にも税理士業務や会社法人登記業務にも対応可能です。ワンストップでの問題解

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1867-0731

- Webで相談予約をする

-

-

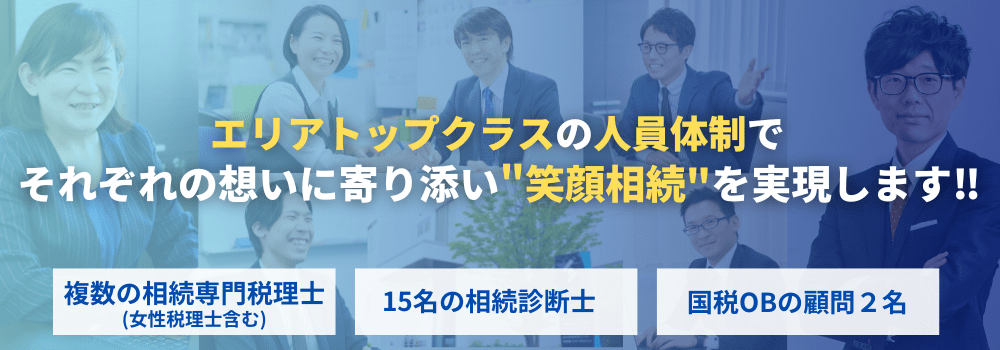

6位

税理士法人SS総合会計

対応エリア:静岡県浜松市-

静岡県浜松市中央区曳馬6-25-36

-

遠州鉄道「曳馬駅」より徒歩12分

-

平日9:00〜18:00 土日祝日休業

- 故人や家族の想いに寄り添った"笑顔相続"を実現

- 複雑な相続税制を熟知した専門家集団が万全の対応

- ”相続の総合治療ステーション”としての連携体制

静岡県浜松市を拠点に50年以上の歴史を有する、相続に強い税理士事務所。"笑顔相続"をポリシーとし、故人の遺志を引き継ぎ、残された家族がいかに笑顔になれるかを追求しています。女性を含む複数の相続専門税理士や15名の相続診断士、国税OBの顧問2名を擁するエリアトップクラスの専門家集団

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1866-6445

- Webで相談予約をする

-

-

6位

小原総合法律事務所

対応エリア:静岡県浜松市-

静岡県浜松市中央区中央一丁目2番1号 イーステージ浜松オフィス棟3階

-

遠州鉄道 遠州病院駅から徒歩 周辺にコインパーキング有り

-

お電話での受付 月~金:9時30分~19時00分 土:9時30分~12時00 メールでの受付 24時間 ※夜間相談、土日祝も相談を実施しています(要予約)。

- 資格者複数名在籍

- 駅から近い

令和2年に開設した浜松市の小原総合法律事務所は、相続、離婚、交通事故、債務整理などの個人法務から、倒産、労働、契約、顧問などの中小企業法務に至る幅広い分野を取り扱う法律事務所です。 精鋭の弁護士が、スピード感と熱意を持って事件に取り組みます。ポリシーを持ち、他に負けない経験を活

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 053-489-3571

-

事務所につながります

まずは無料でご相談を!

-

-

1位

グッドブリッジ税理士法人

対応エリア:静岡県浜松市-

静岡県沼津市柳町1番66号

-

沼津駅から車で7分、徒歩15分

-

平日9:00~18:00※土日祝日のご相談や平日18時以降のお時間は、事前予約制で対応させていただきます。

- 相談実績1,200件

- 資格者複数名在籍

静岡県沼津市・三島市を中心に、相続税の相談実績1200件以上。相続関連の専門家と連携し、相続の問題をワンストップで解決する体制を構築しています。

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 0120-76-0084

-

事務所につながります

まずは無料でご相談を!

-

静岡県の相続に強い士業一覧

静岡県浜松市にある事務所が解決した事例

司法書士法人いなかつ事務所の遺言作成に関する解決事例

遺言作成

自分で書いた遺言書の失敗例~その1『家族にあげる』~

相談前

私は、結婚後に自宅を新築し、自分の配偶者と子どもたちと一緒に暮らしていましたが、私の母親が高齢で一人暮らしが難しくなったので、自宅に引き取って一緒に暮らしていました。 その母が亡くなり、母の遺言書が出てきたのですが、『全財産を〇〇(私の名前)とその家族にあげる』と書かれていました。 このような遺言書は有効でしょうか?

相談後

遺言書は、『誰に』、『何を』、『どれくらい(金額や割合)』、遺すのかが明確ではなくてはなりません。 今回の相談では、「その家族」とは、具体的に誰を指すのかが問題になります。相談者には、配偶者と子どもが数人おり、子どものうち一人は別居中でした。その場合、別居中の子は「その家族」に入るのでしょうか? また、相談者と同居している人は、全員「その家族」になるのか、という疑問も生じます。例えば、相談者が、「相談者自身の親族」や、「配偶者の親族」と同居している場合、その人は「その家族」に当たることになり、遺産をもらえるのでしょうか? 関係各所に相談・確認しましたが、結論として、亡くなった方が『誰に』財産を遺したかったのたが明確ではないため、この遺言書は使えませんでした。

ミカタ税理士法人 浜松支店の相続税申告に関する解決事例

相続税申告

【800万円超の節税実績】二次相続を考慮し、遺産分割と生前対策(保険加入・教育資金贈与)を行った事例

相談前

お父様がお亡くなりになり、相続税申告の相談に来られました。 既に他の税理士事務所に相談に行かれており、どの事務所に依頼をすべきかを比較検討していらっしゃいました。 相続財産は今回お亡くなりになったお父様がお持ちの分で8,000万円。 相続人はお母様と2人のお子様になります。 お母様が2,000万円の財産をお持ちで、86歳と高齢のため、 次に起こりうる二次相続までを考慮して遺産の分け方や、 直近数年間の節税対策を考えていくことが求められる状況です。 以前ご相談いただいた税理士事務所には「相続税の配偶者控除」を用いて、 相続税額を0円にすることを提案されていました。 「相続税の配偶者控除」を用いることで1.6億円までであれば、 配偶者に相続税が課税されなくなりますので、 こちらを最大限適用する提案をされる税理士さんもいらっしゃいますが、 2次相続を考慮すると、割高になってしまうケースがよくあります。

相談後

今回のケースですと、 相続税の配偶者控除を最大限適用させ、お母様が100%遺産を相続した場合には、 1次相続は相続税0円となりますが、2次相続では相続税は1,220万円かかります。 これが逆に今回の相続でお母様が全く相続しなかった場合には、 1次相続は相続税560万円となりますが、2次相続では相続税が0円になります。 一見するととてもメリットの大きい相続税の配偶者控除ですが、 2次相続では、 ・課税価格から差し引ける基礎控除額の減額 ・課税される税率が上がる 等の理由により、1次相続よりも2次相続の方が、負担が大きくなることが多いため、 1次相続の際に、2次相続も考えた対策を検討することが必要になるのです。 この時に必要な検討事項は、 ・当面の生活でいくらくらい必要か(医療費や介護費も含め) ・配偶者が相続した余剰分の財産をどれほど生前対策(2次相続に向けた節税対策)に充てるか になります。 この考えに基づいて、当法人で今後のお母様の生活状況をヒアリングさせていただいたところ、 今後発生する可能性のある老人ホームの入居費用も含めた当面の資金として3,600万円が必要と分かり、 お母さまがお持ちの財産2,000万円以外にも1,600万円が最低限必要ということです。 後はいくらを余剰の相続分として生前対策に充てるかを考える必要があり、 1,500万円の相続分をお孫さんへの教育贈与と保険の加入に充てることになりました。 最終的にはお母様が3,100万円相続することになり、この場合にかかる1次相続での相続税は343万円、 2次相続においては0円と当初の他の税理士の提案より、直接的な相続税額の軽減だけでも877万円の節税効果を生むことができました。

くわはら司法書士事務所の相続登記に関する解決事例

相続登記

マイホームと預貯金を相続した事例

相談前

谷口様(仮名)60歳 谷口様は、ご主人がお亡くなりになり、当事務所に相談に来られました。相続人は、谷口様ご本人と息子さん1名及び娘さん1名でした。お話を伺ったところ、今住んでいるご自宅と金融機関にある預貯金が相続財産ということでした。息子さんと娘さんとの間でほぼ協議は済んでいるとのことでした。

相談後

よくある事例として、ご本人が把握されていない不動産が存在している場合があるため、当事務所で名寄せ帳等を取り寄せ、漏れている不動産がないことを確認したうえで、遺産分割協議書を作成し、不動産の名義変更手続(登記)を致しました。 金融機関の相続手続は、当事務所で請け負うこともできますが、谷口様はご本人でするとのお話でしたので、預金解約等の手続きについてもご説明致しました。 ご相談から、1週間程度で登記まで申請することができましたが、迅速な対応に喜んで頂けました。

司法書士法人ふたばの相続手続きに関する解決事例

相続手続き

相続人が多く遠方に住んでいる方もいた相続の解決事例

相談前

浜松市内にお住いのS様からのご相談です。 「叔母が亡くなりましたが、叔母には夫も子供もなく、相続人は兄弟の子である自分の他に大勢おり、中には遠方にお住まいでお付き合いのない方もいます。どのように手続きを進めたらよいでしょうか。」 S様は普段親交のない疎遠な親戚を含む10人の相続人とどのように相続手続きを進めるべきか、悩んでおられました。

相談後

初めに今回のご相続に必要な手続きとその流れについて、ご説明しました。 ・戸籍を取得して相続人を確定 ・戸籍の附票を取得し疎遠な相続人の住所を調査 ・相続人間での遺産分割協議 ・協議内容を文書化し遺産分割協議書を作成 ・遺産分割協議書に基づいて預貯金及び証券の解約または名義変更手続き ・不動産の名義変更手続き ・相続財産の分配作業の実施 以上のように、手続きは多岐にわたり、相続人も多いため難航することが予想されました。 そこで、手続きを当事務所にお任せいただける方法として、「相続丸ごとサポート」のご案内を致しました。 「相続丸ごとサポート」では、相続人の皆様と当事務所とで委任契約を結ぶことにより、当事務所が相続人の皆様に代わって煩雑な相続手続きをお引き受けできることになります。 当事務所がお手続きを代行することとなり、まずは相続人を特定し、ご本人様より各相続人に、手続きについて協力するご意志があるか、確認していただきました。 相続人の皆様が了承してくださったので、相続人全員と委任契約を結び、遺産分割協議の内容をお聞きして文書化し、遺産分割協議書を作成致しました。 その後、金融機関での解約手続き、財産の分配等、遺産整理の全てのお手続きを行いました。

税理士法人タクトの相続税申告に関する解決事例

相続税申告

地積規模の大きな宅地について

相談前

Aさんからお父様の相続税申告の相談がありました。 土地をいくつか所有されているAさんのお父様は、土地をいくつか所有されていました。 お父様の所有財産のほとんどが土地でしたので、Aさんとしては、相続税を納めることができるかどうかを心配されてました。

相談後

基本、土地の評価は、路線価又は地域によっては固定資産評価額をベースに計算して、評価額を算出します。 しかし、土地の内容を調べてみますと、Aさんのお父様が所有されていた土地のいくつかの面積が500㎡以上でした。 その後、いろいろ調べた結果「地積規模の大きな宅地」に該当しており、その適用に基づいて申告書を作成する旨をお伝えしました。 土地の評価額を約5,000万円下げることができ、結果として約930万円の節税となりました。

司法書士法人いなかつ事務所の遺言作成に関する解決事例

遺言作成

自分で書いた遺言書の失敗例~その2 どこまでが『自宅』?~

相談前

私の父親が最近亡くなり、相続が発生しました。相続人は、長男(私)と二男(私の弟)の2人です。 父は、『自宅を長男(私)に相続させる』という自筆証書遺言を作成していました。 私は『自宅の土地建物の全てが私のものになる』と思っていたのですが、二男(弟)は、『自宅って建物のことだけじゃないの?土地も入るの?』と言ってきました。 また、よく調べてみたところ、自宅の土地は2つに分かれており、建物が建っているA土地(敷地部分)と建物が建っていないB土地(庭部分)とを一体として利用したことが分かりました。 私としては、A土地もB土地も(当然建物も)合わせて『自宅』だと思うので、全部私が相続したいのですが、二男(弟)は納得できないようです。 遺言書があるので、何とか私が相続できますでしょうか?

相談後

この事案では、『自宅とは、具体的にどの不動産のことなのか』が問題になりました。「建物」だけのことなのか、「土地」と「建物」両方のことなのか、土地はA土地だけでなく、B土地も含めるのか、『自宅』という表現だけでは分かりません。 このような曖昧な遺言書の場合、遺言書のみで、A土地・B土地までを長男(相談者)の名義に変更することはできません。 この事案では、相談者と二男(弟)で話し合ってもらい、相談者が、二男(弟)にいくらかお金を支払うことにより、「『自宅』とは、A土地・B土地・自宅建物のことである」と納得してもらうことができました。 また、名義変更の際には、遺言書だけではなく、「遺言書に記載されている『自宅』とは、A土地・B土地・自宅建物(具体的な不動産の記載)のことである」との証明書を作成し、相談者と二男(弟)に署名捺印(実印+印鑑証明書付き)してもらい、やっと名義変更することができました。

ミカタ税理士法人 浜松支店の相続税申告に関する解決事例

相続税申告

【しくじり相続】本来200万円の節税効果があったのに…。正しい生前対策ができていなかった事例。

相談前

生前対策の相談に来られた方の『失敗ケース』の事例解説です。 この方は生前対策はある程度行っており、今行っている方法以外での対策を検討できないかと当法人に相談に来られました。 主な生前対策は『生命保険』でとある生命保険の会社から、 「生前に保険に加入すれば生前対策になる」という話を聴き10年前に加入され、 年間に100万円の保険料の支払いを行っておられるとのことでした。 生前対策として現状、生命保険への加入は有効な対策ですが、 今回のケースでは契約者お孫様で、被保険者が御祖父様となり、 保険料の支払いは御祖父様となっていました。 この場合、支払ってきた保険料の1,000万円は御祖父様の みなし相続財産となってしまい、せっかく行ってきた生前対策の効果がなくなってしまいます。 またそれだけでなく、本来の相続人でない孫に対して財産の受け渡し(遺贈)にあたるため、 通常の1.2倍の相続税までも掛かってしまうことになります。

相談後

ではすれば良かったのでしょうか? いくつか方法は考えられますが、最も簡単な方法として10年前から 暦年贈与(年間110万円以下の贈与は贈与税がかからない仕組み)を活用していれば、 1,000万円を非課税で次世代に資金移動できた事になります。 仮に相続税の税率を20%と仮定したときに、1,000万円×20%の200万円の節税効果を見込めたこととなります。

くわはら司法書士事務所の相続登記に関する解決事例

相続登記

20年以上前に遺産分割協議をしたが、相続登記をしていなかった事例/相続人に海外居住者がいた事例

相談前

小山様(仮名)81歳 小山様は、ご自宅の相続登記をして欲しいとの依頼で来所されました。当初は、一般的な相続依頼かと思ってお話を伺っておりましたが、20年以上前に相続人間で遺産分割協議は済ませており、登記だけしていないとのことでした。

相談後

遺産分割協議書の原本は、金融機関の貸金庫に保管してあるとのことでしたので、 小山様と一緒に貸金庫に行くこととしました。なお、過去の遺産分割協議書であっても、書類に不備がなければ、それをもって相続登記を申請することはできます。 貸金庫に赴いたところ、遺産分割協議書原本自体はあったのですが、それに添付されている印鑑証明書が全てコピーでした。遺産分割協議書には実印で押印し、印鑑証明書を添付しますが、相続登記をするうえで、コピーは使用できません。念のため、そのコピーにより、遺産分割協議書の印影を確認したところ、印影は全て実印で押印されていることが明らかでしたので、あとは遺産分割協議書に押印した相続人の方に連絡を取り、再度印鑑証明書原本を取得していただければ、手続きを進めることができるはずでした。 ところが、既に20年経過していたこともあり、遺産分割協議書に押印した相続人のうち2名がお亡くなりになっており、さらに、相続人のうち1名が当時の印鑑証明書の住所から引っ越しをされていることが判明しました。 お亡くなりになっている方については、もちろん印鑑証明書を再取得できませんので、まず、過去の遺産分割協議書が真正に成立したものである旨を証明する文書を当事務所で作成し、お亡くなりになっている方の相続人の方に押印を頂くこととしました。 また、引っ越しされている方については、遺産分割協議書原本自体に「本書に押印し た印鑑は改印前の私の実印に相違ありません」と奥書していただき、今の実印で押印して頂きました(引っ越しをされたときに、実印登録を以前と異なる印鑑でされていました) ところで、お亡くなりになっていた方の相続人は5名いたのですが、そのうち1名が台湾にお住まいでした。遺産分割協議書には実印で押印しますが、台湾に限らず、海外には印鑑文化がありません。したがって、海外居住者は現地在外公館で署名証明をすることにより、印鑑証明の代わりとすることができます。(台湾の場合は、日台交流協会) 海外とのやりとりもあったことから、相続登記完了まで相談から1か月程度かかりましたが、無事手続を終了することができました。

静岡県浜松市で相続関連の依頼をするのは、誰にすべき?

相続が発生した際に、「誰に相続の悩みを相談しよう?」と相談先を探される方は多いでしょう。相続の主な相談先は、税理士、弁護士、司法書士、行政書士などの専門家があげられます。 これらの専門家には各々の得意とする分野がありますので、あなたの相続の悩みをスッキリ解消するためには、 「自分が相続業務の中でなにを相談したいか」をはっきりさせておく必要があります。 大きく分けると、①相続税が発生する場合、②遺産の分け方でもめている場合、③それ以外の手続きのサポートが必要な場合、で分けられます。| 士業 | 内容 |

|---|---|

| 税理士 | 相続税が発生する可能性がある |

| 弁護士 | 遺産の分け方で揉めている場合 |

| 司法書士 | 相続税申告・相続紛争解決以外の相続手続き全般のサポートが必要な場合 |

| 行政書士 | 相続税申告・相続紛争解決以外の相続手続き全般のサポートが必要な場合 |

また具体的に税理士・弁護士・司法書士・行政書士が相続について対応できる業務内容について表にまとめましたので、参考にしてみてください。 〇は主に対応できる業務、△は対応できるが条件があったり、提携先に委託することが多い業務、×は対応できない業務になります。

| 税理士 | 弁護士 | 司法書士 | 行政書士 | |

|---|---|---|---|---|

| 相続人の調査 | 〇 | 〇 | 〇 | 〇 |

| 相続財産調査 | 〇 | 〇 | 〇 | 〇 |

| 相続放棄 | × | 〇 | 〇 | × |

| 遺産分割協議書作成 | △ | 〇 | △ | 〇 |

| 相続税の申告 | 〇 | △ | × | × |

| 不動産の名義変更 | × | △ | 〇 | × |

| 預貯金の解約払い戻し | 〇 | △ | 〇 | 〇 |

| 有価証券の名義変更 | 〇 | △ | 〇 | 〇 |

| 自動車の名義変更 | × | × | × | 〇 |

| 相続人同士の紛争解決 | × | × | 〇 | × |

静岡県浜松市で相続を依頼した際の費用相場は?

下記に相続業務の報酬相場についてまとめました。相続は各家庭によって状況も変わりますので、下記の相場がそのまま当てはまらない場合もあります。ただ、これから相談先を探すうえで、ある程度の相場感を抑えておくことは大事なことですので、参考にしてみてください。| 業務内容 | 報酬相場(税抜き) |

|---|---|

| 相続人の調査 (戸籍謄本等の収集) |

3~5万円程度 |

| 相続財産調査 (残高証明書等の収集) |

3~5万円程度 |

| 相続放棄 | 1人につき5万円程度 |

| 遺産分割協議書作成 | 3~5万円程度 |

| 相続税の申告 | 遺産総額 ■5,000万円未満 30~50万円程度 ■5,000万円~1億円 50~100万円程度 ■1億~2億円 100~200万円程度 |

| 不動産の名義変更 | 1申請につき5万~8万円程度 |

| 預貯金の解約払い戻し | 1申請につき3万円程度 |

| 有価証券の名義変更 | 1申請につき3万円程度 |

| 相続人同士の紛争解決 | 着手金20~30万円程度 加えて報奨金を経済的利益に応じて計算 |

士業毎の相続を依頼する際のメリット・デメリット

弁護士、税理士、司法書士、行政書士など士業によって、相続を依頼した際のメリット・デメリットをご紹介します。 それぞれ一長一短ですが、弁護士は対応している範囲が4つの士業の中でも一番幅広く対応できます。 ただデメリットとして報酬相場が高いというデメリットがあります。税理士は税務関係に関しては最もたけており信頼して依頼することができます。ただ、相続税に関して強くない税理士も一定数おり、見極めが重要になってきます。 司法書士・行政書士は対応している分野が被っている部分が多いです。どちらも幅広く対応できますが、対応出来ない分野に関しては他の士業と協力して解決していくことがあります。| 士業 | メリット | デメリット |

|---|---|---|

| 税理士 | ・生前対策、贈与税申告をできる 土地評価や財産評価などを「正確」にできる 追徴課税を受ける可能性が下がる 適切な控除 特例で税金を抑えられるなど |

・税理士への報酬が発生する 相続税に強くない税理士も一定数存在する |

| 弁護士 | ・「本人の代理人として活動できること」→他士業にはない最大のメリット 書類作成 名義変更の簡単~複雑な手続きなど全般を任せられるなど |

・報酬の相場がほかの士業に比べて高い 相続に関する紛争が激化する可能性など |

| 司法書士 | ・複雑な手続きを代行してくれる 正確な相続手続きが行える |

・司法書士への報酬が発生する |

| 行政書士 | ・幅広い業務に対応できる 費用がリーズナブル |

・行政書士への報酬が発生する |

静岡県の相続の実態

静岡県の令和3年の遺産分割事件数

遺産分割事件というのは相続人同士で遺産分割の話し合いを行ったが意見が対立してしまい、解決することができず家庭裁判所に申し立てられた事件を指します。静岡県における令和3年度の遺産分割事件の申し立ては354件でした。令和2年の360件と比べると6件減少しました。令和3年の遺産分割事件の全国平均は240件でしたので、静岡県での遺産における揉め事の発生傾向は多いことがわかります。基本的に遺産分割事件は裁判所の判断を仰ぎ問題解決を目指すのですが、「遺産分割協議書」の作成や弁護士などの相続トラブル解決の専門家を交えた話合いで解決する可能性もあります。静岡県の家庭裁判所における令和3年遺言書の検認件数は?

遺言書を保管しているまたは発見した相続人は、遺言者が亡くなったあと速やかに遺言書の検認請求を家庭裁判所で行う必要があります。令和3年の静岡県での遺言書検認請求(家庭裁判所)の件数は603件でした。 しかし、この遺言書検認請求の数と43,194件という令和3年度の静岡県での死亡者数を比べると、遺言書制度を知っていても、実際に遺言書を作成する人がとても少ないことがわかります。遺言書は相続トラブルの発生を防ぐための1つの生前対策ですので問題が起こる可能性がある場合や相続問題が不安な方は遺言書作成をおすすめします。 参照データ:裁判所『令和3年 司法統計年報』,裁判所『令和2年 司法統計年報』相続を無料で相談できるところはある??

いきなりお金を払って依頼をすることに抵抗を感じている方には、以下にまとめた無料相談ができる場所で自分がいまどういった状況に置かれているか?を法的な観点からアドバイスしてもらうといいでしょう。■法テラス

法テラスでは弁護士・司法書士等による口頭での法的助言とし、一回の相談時間は30分程度を目安として無料相談に乗ってくれる制度があります。相談の結果、依頼したい場合は次のステップに進むことができ、相談だけで終わっても、もちろん問題ありません。 ただし、相談するには一定の条件(収入等が一定以下である)があります。 法テラス・無料相談サポート

■区役所・市役所などの法律相談所

対応は自治体によって異なりますが、30分程度の無料相談ができるところが多いです。時間や曜日が決まっているところが多く、予約か先着かは自治体によって大きく異なります。一度ご自身のお住まいの自治体の対応を確認してみることをお勧めします。

■士業事務所の無料相談を利用してみる 事務所によっては初回の相談を無料でしてくれる事務所が多数あります。直接事務所にいくことが難しくてもオンラインでの対応などをしている事務所も多数あります。 経験値豊富な先生が在籍している事務所も多数あり、安心して相談することができます。

相続の専門家を選ぶ時のポイントは?

相続の相談先として、相続手続き全般の相続相談なら司法書士、相続税の相続相談なら税理士、相続トラブルの相続相談なら弁護士と、相続によっても相談する相続の分野について最適な相続の相談先は異なります。ここでは士業の種類を問わず、相続相談先を選ぶ際のポイントをお伝えします。■実績がどのくらいあるか?

相続相談の対象となる相談を受け付けている士業は相続のみを業務として行うわけではありません。また、相続を得意領域としているか、相続の相談スキルや相続に関する実務のノウハウが蓄積されているかは相続分野以外の経験年数では測れません。その際には各士業の相続関連の相談実績や相談後の相続案件の解決実績の数を重視してみると良いでしょう。相談前や相談時に確認することがおすすめです。

■相談時に相続手続き全体を考慮した相続に関する提案をしてくれるか

相続の相談先を選ぶ上で、相続全体を包括した相談・提案をしてくれる事務所に相続相談するのが良いでしょう。例えば司法書士なら相続手続きだけではなく、相続税についても相続相談できる。弁護士なら相続トラブルだけではなく、相続登記などの相続手続きについても相続相談できるといったように、その士業が担当する主な相続業務以外のことまで相続の相談に乗ってくれて、相続全体を包括した提案をしてくれる士業に相続相談をしてみると良いでしょう。無料相談を受け付けている場合もあるため、まずは相談をしてみることがおすすめです。

■相談時に相続の難しい用語も丁寧に説明してくれる

相続の知識に乏しい相談者側は、相続手続きに馴染みのないケースが大半であるため、相続について相談する時には士業にとっては知っていて当然である相続の知識も相談者側は持っていないことがほとんどです。相続について相談する際に相続手続きの流れや専門用語などを分かりやすく丁寧に説明して相続相談に対応してくれるかどうかも、相続の相談先を選ぶ際に重要なポイントです。相談時に分かりやすく説明してくれたかを基準に相談先を選びましょう。 ・相続相談時にできないことはできないと答えられるかどうか 各士業には相続における独占業務や主たる業務が存在します。その専門家だけでは対応できない相続業務も存在するため、相続相談内容に対して曖昧な回答はせず、該当する相続手続きの対応の可否について明確な回答が相続相談時に得られるかどうか確認しましょう。またそのような場合は相談先に対して紹介先に相続や相続相談に強い関連士業事務所を持っているかどうかも相続相談時に確認すると良いでしょう。

■相続相談は無料か、土日や平日夜間でも相続相談できるか

相談日時として、土日や平日夜間しか時間が確保できない場合には、そのような日時でも事務所への相続相談が対応可能かどうか確認しましょう。また初回の相続相談料については事務所によって無料相談と有料相談のどちらのケースもありますが、一概にどちらに相続相談すべきかは言えません。有料の相続相談か無料の相続相談かどうかだけで判断せずに、相続相談先の選択肢を広げて相続相談を検討することをお勧めします。

■相談はオンラインで実施しているか

仕事や育児で事務所へ直接来所し、相続相談することが難しい場合には、zoomなどを利用したオンラインでの相続相談が可能な事務所を探してみるのも良いでしょう。相続相談時にオンライン相続相談が可能な事務所であれば、相談後に正式に相談した後でも打合せや相談をオンラインで実施することが可能な場合があるので、ご自宅の近くには相続や相続相談に強そうな事務所がなくて相談しづらい場合、少し遠方でも相続相談に強い事務所を選び、初回の相続相談に加えて相談後の打合せもオンラインで実施する等、相続の相談先の幅を拡げることができます。

静岡県浜松市の相続に関連する公的機関の情報

市役所に関連した相続情報

市役所では相続手続きの必要書類である戸籍謄本類(戸籍謄本、除籍謄本、改製原戸籍謄本)、印鑑登録証明書、住民票の写しを取得することができます。これらの書類は窓口で申請することも可能ですが、市役所によっては郵送申請やコンビニでの取得、マイナンバーカードなどを利用して交付申請できる場合があります。細かい書類の取得方法については各市役所のホームページなどで確認するようにしましょう。また市役所では法律に関する相談窓口を設けていることが多いので相続相談するために市役所の相談窓口を利用することもできます。

浜松市役所:〒430-8652 浜松市中区元城町103-2年金事務所に関連した相続情報

年金事務所とは日本年金機構という組織が運営する年金相談をはじめとした年金の対人業務を行う事務所です。亡くなられた方が年金を受給していた場合、遺族は年金事務所へ受給者死亡届を提出する必要があります。また、未支給年金を受け取りたいのであれば、未支給年金請求届けを提出することになります。この受給者死亡届の提出が遅れると年金の不正受給が発生し、余分に受け取った年金を返金することになります。このようなトラブルを防ぐためにも速やかに書類の提出を行うようにしましょう。

浜松西年金事務所:〒432-8015 静岡県浜松市中区高町302-1,浜松東年金事務所:〒435-0013 静岡県浜松市東区天龍川町188法テラスに関連した相続情報

法テラスとは正式名称を日本司法支援センターといい、日常的に起こる法的トラブルの解決のために国によって設立された機関です。相続問題も法的トラブルに含まれており、法テラスで無料の相続相談や事務所の紹介をしてもらえたりします。また法テラスでは弁護士、司法書士の費用問題を解決するため費用の立替制度を用意しています。この制度を利用するにはいくつかの条件がありますが、相続問題の弁護士、司法書士費用で心配がある場合は一度法テラスで相談をしてみることをおすすめします。

法テラス浜松:〒430-0929 静岡県浜松市中区中央1丁目2−1 4F イーステージ浜松オフィス棟公証役場に関連した相続情報

日常生活では全く関わることのない公証役場ですが、相続となるといくつか関わる機会が出てきます。例えば、公正証書遺言、任意後見契約、家族信託契約、死後事務委任契約などで公証役場にお世話になります。公証役場は生前に準備する相続に関係する書類や契約に信頼性を持たせることができる役場です。特に公証役場で作成と保管ができる公正証書遺言は公証人の立ち合いのもとで作成されるので信頼性の高い遺言書となり後の相続争いを防ぐことができます。

浜松公証人合同役場:〒430-0946 静岡県浜松市中区元城町219−21 219 21 第一ビル 2F都道府県税事務所に関連した相続情報

都道府県税事務所とは税務署とは異なり、都道府県で発生する税金を管理している役場です。被相続人が亡くなった後、相続人は税事務所に相続人代表者指定届を提出することがあります。これは被相続人が所有していた不動産にかかる固定資産税や都市計画税の通知を複数いる相続人の内だれが受け取るかを指定するものです。この書類は提出が義務づけられてはいませんが、法定相続人全員に納税通知が届くのを防ぎたいのであれば提出しましょう。税事務所では地方税に関する相談が可能なので分からないことがあれば気軽に相談しましょう。

浜松財務事務所:〒430-0929 浜松市中区中央一丁目12-1税務署に関連した相続情報

税務署では相続税の申請や納税を行うことになります。相続税申請書の受け取りと記入後の提出は税務署の窓口へ行くのが一般的です。他にも相続税について分からないことがあれば税務署内にある相談窓口や電話での無料相談が可能です。相続税申告後、その申告にミスがないかの確認も税務署が行います。もしミスが発覚すれば税務署からペナルティとして課税されることがあるので税務署での相続手続きは慎重に進めていく必要があります。

浜松西税務署:〒430-8585 浜松市中区中央一丁目12番4号 浜松合同庁舎,浜松東税務署:〒430-8667 浜松市中区砂山町1183番地法務局に関連した相続情報

法務局は登記所と呼ばれることもあるのですが一般的には馴染みのない役場です。法務局では登記、国籍、戸籍、公証等の事務処理を中心に行っています。相続が発生すると相続人は相続登記を行わなくてはいけないので不動産の調査や相続登記の手続きで法務局と関わることが多くなります。他にも遺言所の保管などを行っており相続でお世話になる機会が多い役場の一つといえます。法務局で発行することができる法定相続情報一覧図を入手できれば相続登記などの手続きが楽になるので可能であれば取得することをお勧めします。

静岡地方法務局 浜松支局:〒430-0929 静岡県浜松市中区中央1丁目12−4家庭裁判所に関連した相続情報

家庭裁判所では遺言書の検認、遺産分割の調停、遺産分割の審判、遺留分の調停、成年後見人の選任、相続放棄などを行うことができます。調停や審判は遺産相続において相続人同士での話し合いに決着がつかない時に裁判所から解決策を提案してもらい相続の円満な解決ができるようにする手続きを指します。一方、相続放棄や成年後見人の選任は裁判所の力を借りて権利の所在を明らかにすることができます。これらの手続きには期限があるものがあるので注意が必要です。

静岡家庭裁判所:〒420-8604 静岡県静岡市葵区城内町1-20弁護士会に関連した相続情報

弁護士会とは弁護士法によって定められた組織であり、弁護士や弁護士法人の指導、連絡、監督を行う目的で運営されています。一般人向けの役割としては法的トラブルの解決などの支援や法的な知識を共有する場を設けたりしています。相続について悩みがあれば弁護士会で無料相談をすることが可能ですし、弁護士会から弁護士事務所を紹介してもらうことができます。電話での無料相談や定期的に開催される相談会に参加するという相談方法があります。

静岡県弁護士会浜松支部会館:〒430-0929 浜松市中区中央1-9-1 静岡県西部法律会館内税理士会に関連した相続情報

税理士会は税理士の指導、管理、指揮をしている組織です。税金に関する業務、社会保障やマイナンバー制度、中小企業支援さらに成年後見支援センターの運営など様々な業務を行っています。相続においては相続税に関する無料相談を行うことが可能です。相談時間は約30分ほどとなっており、相続税に関する簡単な質問が可能です。しかし申請書の作成に関する相談はできません。ですので基礎的な相続の疑問解決や税理士選びの際に税理士会を活用することをおすすめします。

東海税理士会 浜松西支部:〒430-0939 浜松市中区連尺町314-36 チサンマンション連尺1102号 ,東海税理士会 浜松東支部:〒430-0926 静岡県浜松市中区砂山町215−18司法書士会に関連した相続情報

司法書士会とは司法書士が行う業務の改善と進歩を図るとともに司法書士の指導及び連絡を行うことを目的とした組織です。司法書士会には司法を一般的にするという目的があるので相続で司法書士に依頼するべきことや相続手続きの簡単な質問に対して回答を得ることができます。電話での相談も可能ですし、司法書士会によっては窓口での相談ができます。特別相談会などが開催されることがあるので事前に司法書士会のホームページなどで調べるようにしましょう。

静岡県司法書士会浜松支部:〒432-8023 浜松市中区鴨江二丁目34番40号行政書士会に関連した相続情報

行政書士会は行政書士の業務の改善と進歩を図るために彼らを指導したり連絡するといった業務を行う組織です。行政書士は遺言や遺産分割協議書など相続手続きに必要な書類の作成を支援することができるので、それらに関する質問や相談をすることができます。定期的に無料相談会を開催しており、行政書士と直接話すことができます。ただし予約が必要な場合があるので事前に近くの行政書士会のホームページなどをチェックするようにしましょう。

札幌市役所:〒430-0907 静岡県浜松市中区高林四丁目17-18スカイビル2F

船井総合研究所は、相続分野において700事務所にものぼる全国の弁護士・税理士・司法書士といった士業事務所のコンサルティングを行っており、その長年のノウハウをもとに「つぐなび」を2020年に開設いたしました。

現在、全国的に高齢人口の急速な増加を続けており、総人口は減少していく一方で、高齢者人口は2040年まで増え続けると予測されています。それに伴い、相続財産をめぐるトラブルも増加、複雑化していることが喫緊の課題となっており、さらに、問題を未然に防ぐための遺言や民事信託などの生前対策のニーズも年々高まっています。

「つぐなび」では、相続でお困りの皆様が、相続の”プロ”である専門家と一緒に相続の課題解決をしていけるようサポートいたします。

・本記事は一般的な情報のみを掲載するものであり、法務助言・税務助言を目的とするものではなく、個別具体的な案件については弁護士、税理士、司法書士等の専門家にご相談し、助言を求めていただく必要がございます。

・本記事は、本記事執筆時点における法令(別段の言及がある場合を除き日本国におけるものをいいます)を前提として記載するものあり、本記事執筆後の改正等を反映するものではありません。

・本記事を含むコンテンツ(情報、資料、画像、レイアウト、デザイン等)の著作権は、本サイトの運営者、監修者又は執筆者に帰属します。法令で認められた場合を除き、本サイトの運営者に無断で複製、転用、販売、放送、公衆送信、翻訳、貸与等の二次利用はできません。

・本記事の正確性・妥当性等については注意を払っておりますが、その保証をするものではなく、本記事の情報の利用によって利用者等に何等かの損害が発生したとしても、かかる損害について一切の責任を負うことはできません。

・本記事を含むコンテンツの一部については、生成AIを利用して作成しております。

・本サイトの運営者は、本記事の執筆者、監修者のご紹介、斡旋等は行いません。

・情報収集モジュール等に関する通知・公表

当社は、本サービスの提供にあたり、利用者の端末に保存された情報を外部サーバーに送信するクッキー、コード、又はプログラム等(以下総称して「情報収集モジュール等」といいます。)を利用します。

当社が利用する情報収集モジュール等の詳細は、以下の通りです。

【情報収集モジュール等の名称】

TETORI

【送信される情報の内容】

https://adm.tetori.link/manual/view/realtime_user

【情報送信先となる者の名称】

グルービーモバイル株式会社

【当社の情報の利用目的】

サイト分析

【送信先での情報の利用目的】

https://www.groovy-m.com/privacy

閉じる