個人事業主として国内で事業を行う場合、その事業による収入に対して所得税が課税されます。

そして、所得金額や所得税額を確定させる手続きの事を確定申告と言います。個人事業主の場合は原則この確定申告が必要になります。

今回は、個人事業主にとって重要な所得税の計算方法について説明していきます。

1.所得税とは

所得税とは事業や労働による一定の所得に課される税金です。個人事業主の場合は、所得金額が黒字であり、一定以上の収入の場合は基本的に所得税の確定申告が必要です。

所得税を計算する際は、その年の1月1日~12月31日までの1年間の所得に対して税額を算出します。また、確定申告はその年の翌年の2月16日から3月15年までに行っておく必要があります。

2.個人事業主の所得税の算出方法

個人事業主の場合、所得税額は以下のような式で計算します。

所得税額=((1)総収入金額-(2)必要経費-(3)青色申告特別控除-(4)所得控除)×(5)税率

一見複雑なように見えますが、一つ一つ理解していけばそれほど難しくありません。

(1)総収入金額

総収入金額は実際に得た収入と収入を得る権利の合計金額を指します。そのため、売掛金や未収入金といった金額も含めます。

(2)必要経費

事業を運営するために必要となる費用のことです。買掛金や未払い金などの支払うことが確定した金額も含みます。

(3)青色申告特別控除額

青色申告とは、事業の取引を帳簿に記録し、その記録に基づいて正しく申告をすることで、税制の面でさまざまな特典を受けることが出来る制度です。

青色申告を行えば、最高で65万円が青色申告特別控除として差し引くことが出来ます。この差し引く金額が青色申告特別控除額です。

なお、青色申告を行う際には事前に申請して承認を受けておく必要があります。

また、青色申告では複式簿記による記帳など提出書類として求められる基準が高いのが特徴です。

(4)所得控除

所得控除とは、その人の個人的な事情などにより所得から控除することが認められるものです。所得控除には人的控除と物的控除の2種類があります。

人的控除は個人事業主自身やその家族などの事情によって控除が認められるものです

。例えば、配偶者控除や扶養控除、基礎控除、障害者控除などがあります。

物的控除とは保険料など個人事業主自身やその家族が支払った金額によって控除が認められるものです。

例えば、生命保険料控除や社会保険料控除、地震保険料控除などがあります。

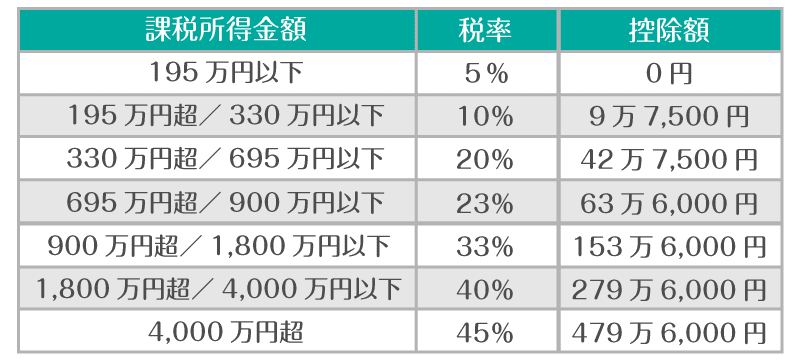

(5)税率

所得税は所得金額に応じた税率を課税金額に乗じて求めます。

その税率がまとめられた表が所得税速算表です。税率は最低5%から最高45%となっています。

まとめ

一般的な会社員の場合、所得税は会社によって天引きされるため、確定申告を行う必要がありません。

しかし、個人事業主の場合はすべての手続きを自力で行わなければなりませんので、所得税や確定申告の仕組みを知っていなければなりません。

また、仕組みを理解することで利用できる節税対策の知識も身に付くことから、支払う税額も大きく変わる可能性があります。

そのため、個人事業主の方で所得税に関してあまり考えたことがなかったという方は、是非この機会に所得税の仕組みについて把握するようにしましょう。

この記事の監修者

代表税理士:鈴木 哲

所属事務所:静岡あんしん相続税相談室

保有資格:税理士

平成7年に中央大学経済学部を卒業後、静岡市内の税理事務所に勤務

平成12年に税理士登録し、同年に静岡市で独立開業

東海税理士会所属、TKC全国会所属